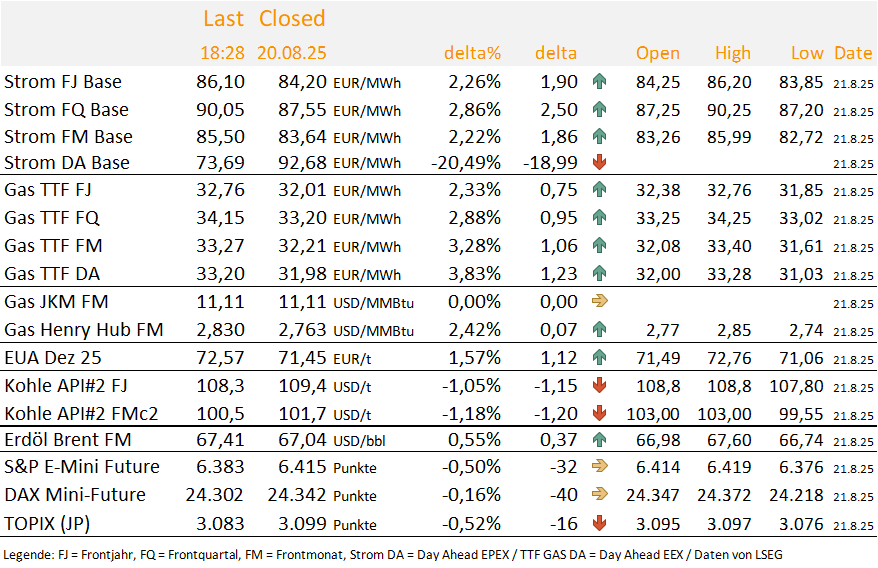

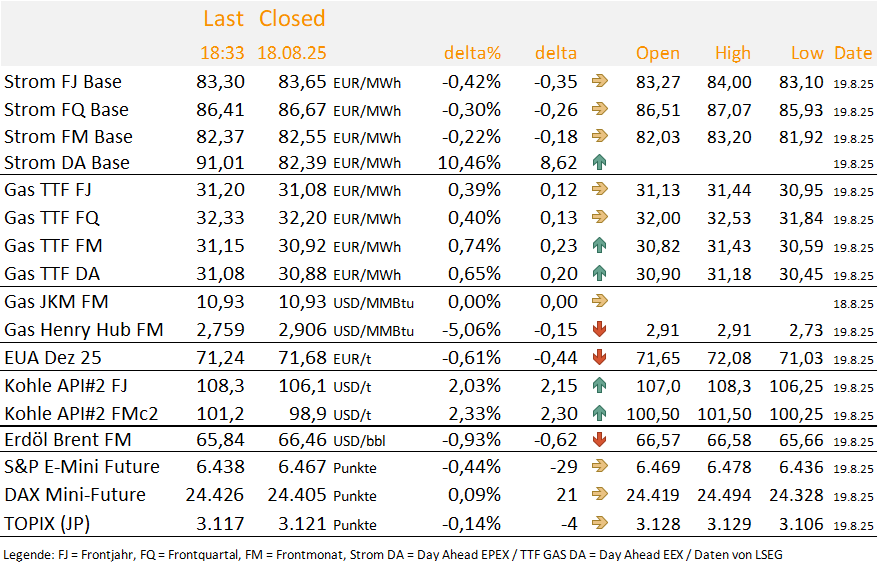

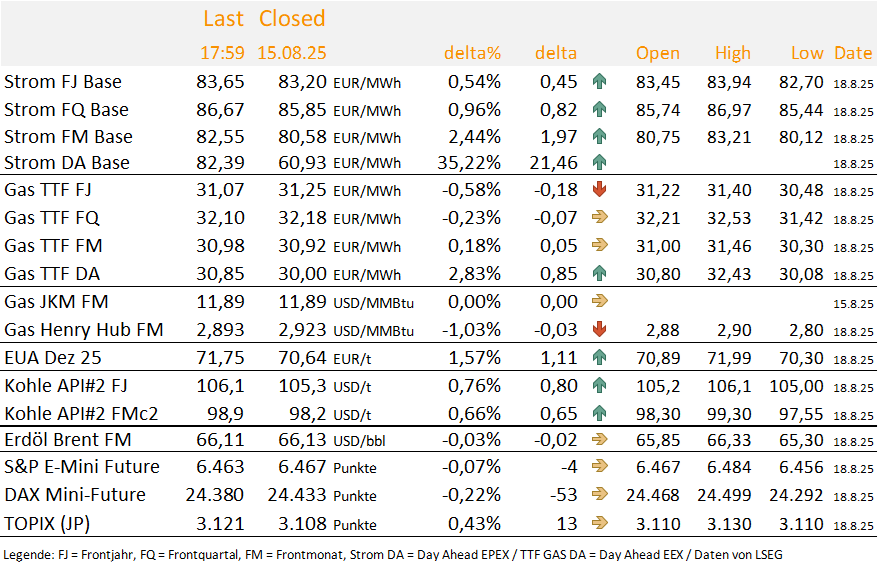

TradingUpdate --- Englische Testversion

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

Interpretation CoT-Report TTF Gas (ICE Endex / Stand: 22.08.2025)

.svg)

Trotz eines Wochenanstiegs um 4,8 Prozent beim TTF Gas Cal 26 zeigt der aktuelle CoT-Report mit Stichtag 22.08.2025, dass die Investmentfonds erneut die Netto-Long-Position deutlich reduziert haben. Zwar wurden die Long-Positionen nur leicht von 314,9 TWh auf 312,5 TWh reduziert (minus 2,5 TWh; minus 0,8 Prozent). Auf der Short-Seite kam es dagegen zu einem deutlichen Ausbau von 233,5 TWh auf 247,6 TWh (plus 14,1 TWh; plus 6,0 Prozent). Dadurch sank die Netto-Long-Position von 81,4 TWh auf nur noch 64,8 TWh (minus 16,6 TWh; minus 20,3 Prozent).

Interpretation:

Das Sentiment der Spekulanten trübt sich somit weiter an und die Investmentfonds bauen nun auch verstärkt Short-Positionen auf. Dies unterstreicht die zunehmende Skepsis gegenüber steigenden Preisen im TTF-Markt.

Ein Gashändler sollte diese Entwicklung als Signal für weiter erhöhte Abwärtsrisiken interpretieren und Long-Positionen konsequent absichern. Ein nachhaltiger Rückfall unter die 30-Euro-Marke würde den Verkaufsdruck verstärken und den weiteren Aufbau von Short-Engagements begünstigen.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt!

-cropped.svg)

.png)

.png)

Zusätzliche Zölle für Indien seit heute in Kraft

Bullishe Faktoren

Geopolitisches Risiko Ukrainekrieg, Angriffe auf Energieinfrastruktur.

Bearishe Faktoren

50 Prozent-Zölle für Warenimporte aus Indien in die USA seit heute in Kraft. Indien scheint sich dem Druck nicht zu beugen und weiter russisches Öl zu importieren. Somit bleibt russisches Öl weiter auf dem Weltmarkt.

Neutrale Faktoren

Der September zeichnet sich durch einen Übergang in eine frühherbstlich-kühle Witterung aus, mit reduziertem Hitzerisiko, stabilerer Solarausbeute nur in der ersten Monatshälfte und einem insgesamt volatilen, aber tendenziell anziehenden Windbild. Dies stützt grundsätzlich die Preise, die Prognosen sind aber seit Tagen am Markt bekannt, daher neutral.

Die Veröffentlichung der jüngsten CoT-Daten steht wieder an (Datenstand: 22. August). In der zweiten Hälfte der vergangenen Handelswoche kam es zu starkem Kaufdruck, was auf einen Aufbau von Netto-Long-Positionen schließen lässt. Die Spekulanten dürften auf wichtigen charttechnischen Unterstützungen Positionen eröffnet haben. Ein Stimmungswechsel wäre daran noch nicht festzumachen.

US-Diplomatin Natalie A. Baker meldete starkes Interesse amerikanischer Firmen an Pakistans Öl- und Gasprojekten, nachdem Präsident Trump von „massiven Reserven“ gesprochen hatte. Experten zweifeln diese an, da seit Jahren keine großen Funde gemacht wurden und internationale Konzerne sich zurückgezogen haben.

Beim gestrigen Besuch des kanadischen Premierministers Mark Carney in Berlin ging es im Gespräch mit Kanzler Merz auch um mögliche LNG-Exporte Kanadas nach Europa. Allerdings fehlt derzeit die nötige Infrastruktur an Kanadas Ostküste. Carney erklärte es zur obersten Priorität seiner Regierung, diese Infrastruktur auszubauen.

Morgen steht eine Kapazitätsauktion für den Gasspeicher Rehden an. Die bisherigen Auktionen im August verliefen gemischt, teilweise wurden keine Kapazitäten nachgefragt.

.png)

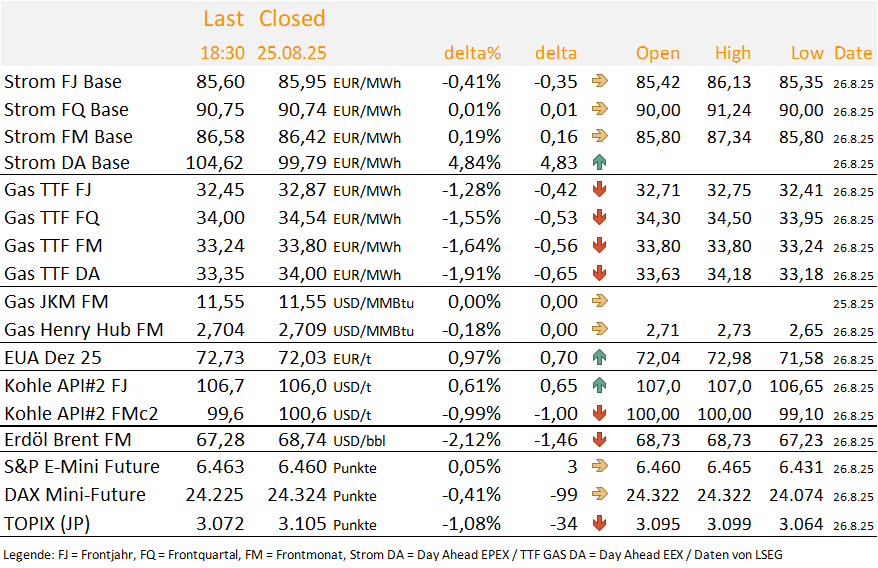

DailyReport Recap vom 26.08.2025: Gemischtes Bild am Dienstag

Am Dienstag haben die Gaspreise deutlich nachgegeben. Aufgrund festerer EUAs blieben die Stromnotierungen jedoch nahezu unverändert. Erneut waren es vor allem politische Meldungen, die für Aufsehen sorgten.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Relative Stärke beim Strom Cal 28 Base

Bemerkenswert ist derzeit die relative Stärke des Strom Cal 28 Base, was auf zunehmende Last durch etwa Rechenzentren, Kohlekraftwerksabschaltungen und zu wenig gesicherten Kraftwerkszubau zurückzuführen ist (Strukturrisikoaufschlag). Im indexierten Preisverlauf seit drei Monaten weist der Kontrakt einen Anstieg um über 4,4 Prozent auf, während Strom Cal 27 Base (plus 1,3 Prozent) und Strom Cal 26 Base (minus 3,4 Prozent) deutlich dahinter rangieren

.png)

Energy Market Drivers am 26.08.2025: Erneute Zoll-Drohungen von Donald Trump

Bullishe Faktoren

Angriffe auf die Energieinfrastruktur im Ukrainekrieg nehmen zu. Besonders kritisch sind die Ausfälle am Ust-Luga-Terminal, das ein zentraler Exporthub für Naphtha, Kerosin und Gasoil ist. Die Angriffe erhöhen die geopolitische Unsicherheit und könnten zu Angebotseinschränkungen führen.

Die LNG-Importe nach Europa, inklusive Türkei, sind vergangene Woche erneut gesunken, da Asien (insbesondere Japan und Südkorea) deutlich mehr LNG nachfragt und Importe dort ein 18-Monatshoch erreicht haben. Obwohl die europäische Versorgungslage aktuell stabil bleibt, könnten verstärkte LNG-Ströme und ein stärkerer LNG-Preiswettbewerb mit Asien kurzfristig die europäischen Gaspreise stützen.

Mehrere Wartungen an norwegischen Gasfeldern und Verarbeitungsanlagen stehen an, darunter Nyhamna, Kollsnes, Troll, Ormen Lange und Aasta Hansteen. Insgesamt könnten dadurch bis Mitte September signifikante Kapazitäten vom Markt genommen werden, was die Versorgungslage in Europa temporär anspannen dürfte. Ohne ungeplante Ausfälle und Ausweitungen der Wartungen sollte der Effekt aber begrenzt sein, da die Wartungen jährlich stattfinden und bereits lange bekannt sind.

Bearishe Faktoren

Trump droht europäischen Ländern mit neuen Zöllen, falls diese ihre Digitalsteuern nicht zurücknehmen. Zusätzlich erwägt die US-Regierung Sanktionen gegen EU-Vertreter im Zusammenhang mit dem Digital Services Act, was die transatlantischen Handelsbeziehungen belasten könnte. Neue Handelskonflikte zwischen den USA und der EU würden die wirtschaftlichen Aussichten für Europa verschlechtern.

Die nukleare Verfügbarkeit in Frankreich stieg zuletzt auf rund 75 Prozent, da mehrere Reaktoren aus der Wartung zurückkehrten. Nach Angaben von EDF wurden Belleville 1 (1.310 MW) und Tricastin 2 (915 MW) von der Liste potenziell längerfristig betroffener Anlagen gestrichen. Damit gelten sie nicht mehr als Risiko für Ausfälle durch Spannungsrisskorrosion. Zusätzlich verlängerte EDF die Abschaltung von Cattenom 3 (1,3 GW) um zwei Tage bis Samstag, 23:00 CET.

Die Wettermodelle zeigen einen moderaten Temperaturverlauf, während die Windkraft nach einer kurzen Schwächephase deutlich zunimmt und die PV-Einspeisung leicht zurückgeht. Insgesamt deutet der Trend auf eine höhere Verfügbarkeit erneuerbarer Erzeugung gegen Monatsende hin. Das Risiko von weiteren Hitzewellen nimmt ab.

Die französische Minderheitsregierung von Premierminister Bayrou steht vor dem Aus, da mehrere Oppositionsparteien angekündigt haben, die Vertrauensfrage im September abzulehnen. Ein Regierungssturz könnte Reformprojekte verzögern und die wirtschaftliche Unsicherheit in Frankreich erhöhen.

Neutrale Faktoren

Trump hat die Fed-Gouverneurin Lisa Cook wegen angeblich falscher Angaben bei Hypothekenanträgen entlassen. Die Entlassung könnte Unsicherheit über die zukünftige Geldpolitik verstärken, da Spannungen zwischen Regierung und Notenbank wachsen.

.png)

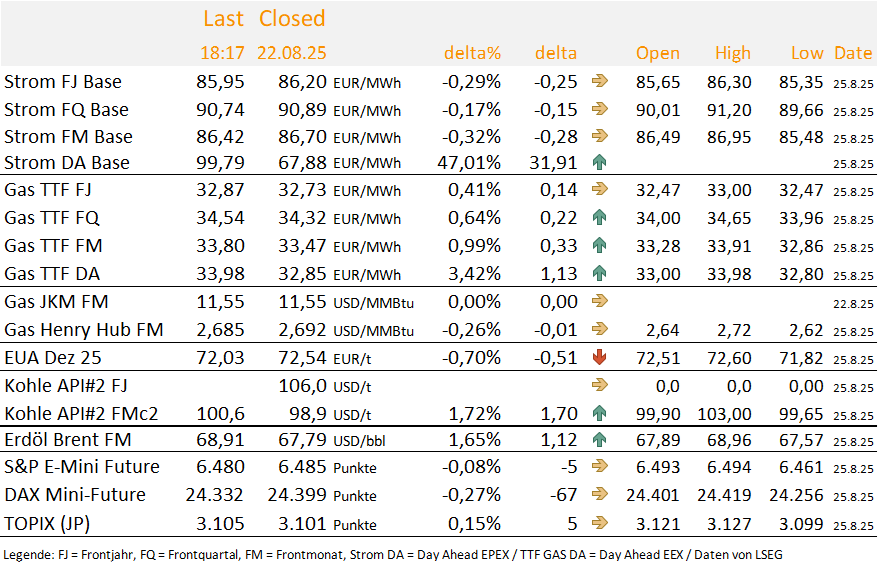

DailyReport Recap vom 25.08.2025: Ölpreis stabilisiert sich weiter

Am Montag starteten die Energiemärkte mit überwiegend moderaten Preisbewegungen bei Strom, Gas und CO2-Zertifikaten in die neue Handelswoche. Deutlich dynamischer zeigten sich dagegen die Kohle- und Ölpreise, wo sich stärkerer Kaufdruck zeigte.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

33-Euro-Marke bleibt im Fokus (TTF Gas Cal 26)

Die Märkte am Montag - Übersicht zum Wochenstart

Wenn Charttechnik auf Statistik trifft: Strompreis im Zangengriff von Gas & CO2

In der aktuellen Handelswoche kam es zu einem spannenden Zusammenspiel fundamentaler und charttechnischer Kräfte zwischen Strom, Gas und CO2:

Statistisch betrachtet, lassen sich seit Jahresbeginn rund 90 Prozent der Preisbewegungen im Strom Cal 26 Base durch TTF Gas Cal 26 (48,1 Prozent) und EUA-Dez-25 (44,4 Prozent) erklären, wie eine Regressionsanalyse der logarithmischen Renditen zeigt.

Charttechnisch kam es bei Gas und CO2 zu kräftigen Rebounds an den Unterstützungen um 30 Euro/MWh bzw. 70 Euro/t CO2, deren Aufwärtsbewegungen jedoch jeweils an den Widerständen bei rund 33 Euro/MWh bzw. 73 Euro/t CO2 stoppt. Das Strom Cal 26 Base überwand in diesem Umfeld statistisch nahezu zwangsläufig die Marke von 85 Euro/MWh.

Ausgehend vom Tief bei 82,70 Euro/MWh hätte das Strom Cal 26 Base angesichts des Anstiegs von TTF Gas Cal 26 (plus 7,46 Prozent) und EUA Dez-25 (plus 3,5 Prozent) statistisch einen Return von rund plus 5,1 Prozent erreichen können und damit im Bereich von 86,9–87,0 Euro/MWh landen sollen. Auffällig ist jedoch, dass die Aufwärtsbewegung exakt am mittleren Bollinger Band bei aktuell 86,1 Euro/MWh stoppte und die charttechnische Barriere ihre Wirkung entfaltete.

Fazit: Sollten TTF Gas und CO2 an ihren Widerständen abprallen, wird auch der Strompreis zurückzufallen und die 85-Euro-Marke könnte wieder unterschritten werden.

.jpeg)

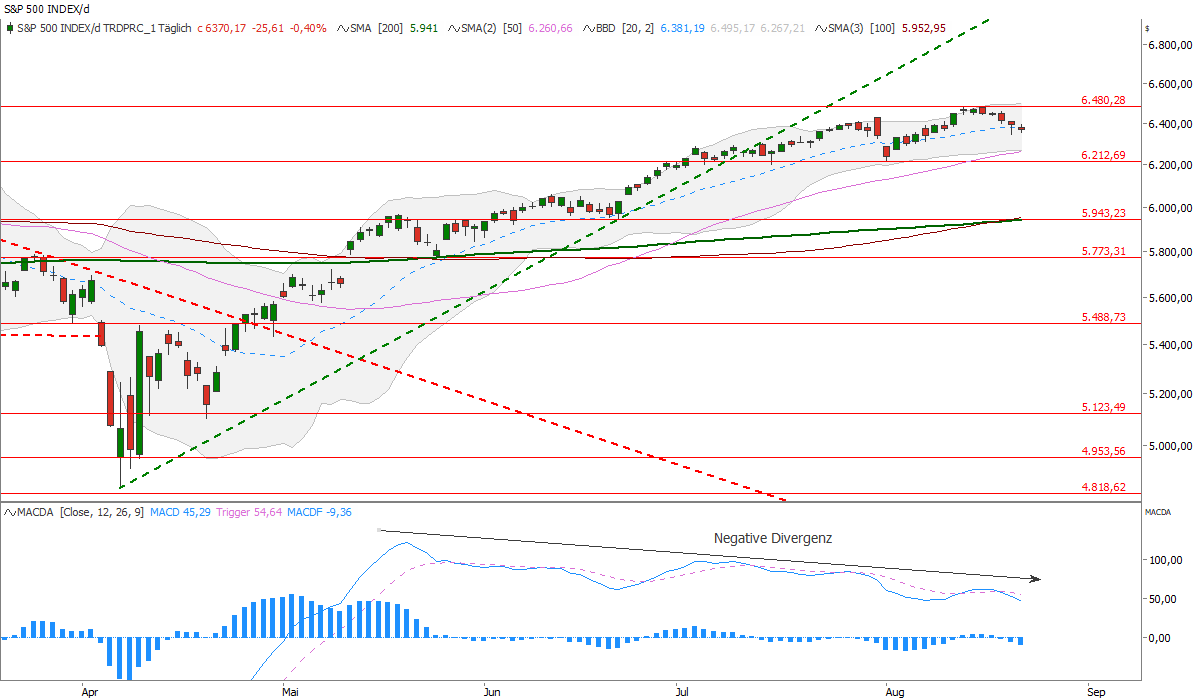

Aktienmärkte anfällig für eine Korrektur, mit Auswirkungen auf EUAs und Strom

Die Aufmerksamkeit richtet sich heute auf Wyoming, wo die Rede von Fed-Chef Jerome Powell im Rahmen des Jackson-Hole-Symposiums erwartet wird. Marktteilnehmer erhoffen sich Hinweise auf den weiteren Kurs der Geldpolitik. Gleichzeitig hatte zuletzt Fed-Mitglied Hammack die Erwartungen an eine baldige Lockerung relativiert: Auf Basis der jüngsten Konjunkturdaten sehe sie derzeit keinen Anlass für eine Zinssenkung im September.

Parallel dazu nehmen die Schwankungen an den Finanzmärkten zu. Der Volatilitätsindex (VIX) verzeichnete in dieser Woche gleich zweimal deutliche Anstiege und signalisiert damit eine erhöhte Unsicherheit. Der Fear & Greed Index bewegte sich zeitweise im Bereich extremer Risikobereitschaft, bevor er wieder in Richtung Vorsicht tendierte. Diese Indikatoren deuten auf eine fragile Marktstimmung hin, die in Abhängigkeit von den Signalen aus Jackson Hole weiter an Sensitivität gewinnen dürfte.

Das Chartbild für den S&P 500 zeigt sich zudem zunehmend fragil. Der Aufwärtstrend gerät ins Stocken und wird anfällig für eine Korrektur. Erkannt werden kann dies an der negativen Divergenz des MACD im Vergleich zum Index. Eine negative Divergenz liegt vor, wenn der Index weiter steigt und neue Hochs markiert, während der MACD-Indikator bereits fallende Hochs zeigt. Das signalisiert, dass die Aufwärtsdynamik des Marktes nachlässt, obwohl die Kurse im Primärchart noch zulegen. Technisch gesehen weist dies auf ein nachlassendes Momentum hin, was als Warnsignal zu verstehen ist. Die negative Divergenz gilt häufig als Vorzeichen für eine bevorstehende Korrektur. Es ist jedoch kein sicheres Verkaufssignal, sondern ein Hinweis auf steigendes Risiko und die Notwendigkeit engerer Risikoüberwachung.

Was bedeutet das für die EUAs und Strom?

Eine stärkere Korrektur an den amerikanischen Aktienmärkten, was dann auch Europa und Deutschland (DAX) betreffen würde, dürfte sich im Ereignisfall auch bei den Energie-Commodities zeigen. Die EUAs könnten in diesem Szenario unter Druck geraten und somit auch bei Strom zu Preisabgaben führen. Powells heutige Rede um 16 Uhr in Jackson Hole dürfte für die Aktienmärkte entscheidend sein, was eben auch die Energiemärkte einschließen könnte.

Energy Market Drivers am 22.08.2025: Stockende Ukraine-Verhandlungen - Trump an der Seitenlinie?

Bullishe Faktoren

Trump zieht sich vorerst aus den Friedensgesprächen zwischen Russland und der Ukraine zurück. Ein trilaterales Treffen soll erst nach einem persönlichen Treffen zwischen Wladimir Putin und Wolodymyr Selenskyj stattfinden. Vorerst will Trump keine direkte Rolle spielen.

USA und EU einigen sich auf Zolldeal. Kurzfristiger bullisher Effekt, da weitere Eskalation im Zollstreit abgewendet wurde. Mittel- bis langfristig erhöhen sich aber die Belastungen, was angesichts schwacher Konjunkturdaten in der EU zusätzlich belastend wirkt.

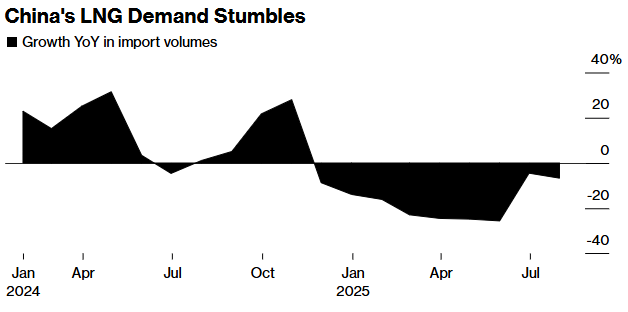

Asiatische LNG-Importe zuletzt angestiegen und wirken kurzfristig bullish. Der starke Anstieg ist vor allem preisgetrieben und weniger aus einer strukturell steigenden Nachfrage. Bisher fehlen klare konjunkturelle Signale für eine nachhaltige Erholung der chinesischen Gasnachfrage.

Wartungen in Norwegen. Die Gasflüsse werden sich wartungsbedingt in den nächsten Wochen reduzieren. Das Risiko von ungeplanten Verlängerungen oder Ausfällen stützt die Notierungen. Die Einschränkungen sind ansonsten am Markt aber bekannt.

Angriffe auf Energieinfrastruktur im Ukrainekrieg nehmen zu. Russische Angriffe auf die Energieinfrastruktur in der Ukraine. Zudem war die Druschba-Pipeline kurzzeitig außer Betrieb.

Bearishe Faktoren

Deutsche Wirtschaft schrumpft stärker als erwartet. Gegenüber der Schnellmeldung vom 30. Juli hat das Statistische Bundesamt das deutsche BIP-Ergebnis für Q2 nach unten korrigiert, von minus 0,1 Prozent auf minus 0,3 Prozent. Als Ursache benennen die Statistiker die Industrie.

In Frankreich kommt es in der aktuellen Woche noch zu vereinzelten Einschränkungen der KKW-Flotte. Aber der kommenden Woche erhöht sich laut REMIT-Meldungen die verfügbare Kapazität aber wieder.

Neutrale Faktoren

Notenbanksymposium in Jackson Hole. Insbesondere die Rede von Fed-Chef Jerome Powell am Nachmittag wird mit Spannung erwartet. Hinweise auf die weitere Zinspolitik dürften die Volatilität erhöhen.

Die Wettermodelle bestätigen ein warmes Monatsende, jedoch mit reduziertem Hitzerisiko; beim Wind zeigt sich Ende August eine Schwächephase, bevor es zum Monatswechsel wieder anzieht. Solar bleibt auf hohem Niveau, allerdings mit leicht niedrigeren Peaks. Am Wochenende steigt vor allem am Sonntag durch negative Residuallast das Risiko für stark negative Preise deutlich an.

.png)

DailyReport Recap vom 21.08.2025: USA und EU einigen sich auf Zolldeal – Kritik an Ungleichgewicht

Der Rebound der Energiemärkte setzte sich am Donnerstag fort. Für Schlagzeilen sorgte die Einigung im Zollstreit zwischen der EU und den USA. Allerdings wird das Ungleichgewicht im Abkommen kritisiert.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Welt: Stimmungsaufhellung im August

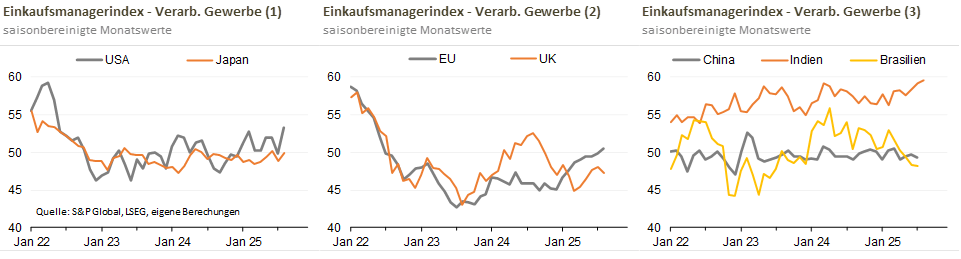

Die heutigen vorläufigen Ergebnisse der Einkaufsmanagerindizes (PMI) für August hielten überwiegend positive Überraschungen parat. An eine sehr gute Stimmung bei den Befragten in Indien hat man sich ja schon gewöhnt – hier legte der PMI von 59,1 auf 59,8 Punkte zu und zieht damit weiterhin einsam seine Bahnen -, aber auch in Japan, Deutschland und Frankreich gab es eine überraschende und nicht einmal geringe Stimmungsaufhellung im Verarbeitenden Gewerbe zu verzeichnen. Folglich stieg auch der EU-PMI des Verarbeitenden Gewerbes von 49,8 auf 50,5 Punkte, der höchste Wert seit Juni 2022. Vor allem die Komponente „Produktion“ legte deutlich auf ein 41-Monats-Hoch zu und - etwas überraschend - auch diejenige für die Auftragseingänge. Dagegen gingen die Beschäftigung und Exportaufträge leicht zurück. Weniger positiv war auch der Anstieg des zusammengesetzten Inputpreisindex – insbesondere getrieben durch den Dienstleistungssektor. Sowohl in Deutschland als auch in Frankreich verbesserte sich der Einkaufsmanagerindex für das Verarbeitende Gewerbe auf 49,9 Punkte, ebenfalls der höchste Wert seit Juni 2022. Die Einkaufsmanagerindizes haben sich damit im Umfeld unsicheren geopolitischen Hintergrunds (Zölle) im August als widerstandsfähig erwiesen, was grundsätzlich zuversichtlich stimmt. Es ist allerdings noch früh für ein endgültiges Urteil, da das Handelsabkommen zwischen der EU und den USA – einschließlich eines Basiszolls von 15 % – Ende Juli und bislang auch nur mündlich vereinbart wurde. Zudem deuten die PMIs zwar auf eine höhere konjunkturelle Auslastung, aber sicherlich nicht auf Wachstum hin und schon gar nicht auf eine Hochkonjunktur im Euroraum. Dafür spricht auch der Rückgang in Großbritannien auf 47,3 Punkte. Erfreulich war auch, dass sich der US-PMI im August spürbar und zwar um 3,5 auf 53,3 Punkte verbesserte, während der Konsens lediglich von 49,5 Punkten ausging. Auch hier haben die Befragten die Zollproblematik zunächst einmal gut weggesteckt. Unter dem Strich ist damit positiv festzuhalten, dass die Weltwirtschaft zwar eine geringere Taktzahl im zweiten Halbjahr an den Tag legt, ein abruptes Abrutschen in eine Rezession mit dem heutigen Tag aber unwahrscheinlicher geworden ist.

Energy Market Drivers am 21.08.2025: Wartungen in Norwegen beginnen – Russland greift westliche Ukraine an

Nach dem bullishen Vortag eröffnen die Energiemärkte am Donnerstag kaum verändert. Die fundamentalen Faktoren zeigen keine wesentlichen Veränderungen. Diese Woche endet außerdem die politische Sommerpause - das EU-Parlament wird am 25. August zurückkehren. Der Ukrainekrieg dürfte den politischen Diskus weiter bestimmen.

Bullishe Faktoren

Ukrainekrieg spitzt sich weiter zu

Laut Medienberichten kommt es derzeit zu den stärksten russischen Angriffen auf die Ukraine seit mehreren Wochen. Dabei werden auch westliche Gebiete der Ukraine angegriffen, eine Fabrik eines US-Elektronikherstellers wurde getroffen. Polen ließ daher zeitweise Flugzeuge zum Schutz des eigenen Luftraums aufsteigen. Der Einsatz der polnischen Luftwaffe und verbündeter Streitkräfte ist beendet, zeigt aber das derzeitige Eskalationspotential.

Frankreich: Ungeplanter Ausfall in Tricastin 4

Der französische Versorger EDF hat am Mittwoch den 915 MW-Reaktor Tricastin 4 nach einem automatischen Stopp vom Netz genommen. Der Ausfall dauert voraussichtlich bis Freitag, 00:00 CET. Laut EDF führen Mitarbeiter derzeit technische Analysen durch, um die Ursache zu klären.

Norwegische Wartungen beginnen

In Norwegen steht das nächste Wartungsfenster vor der Tür. Dabei kommt es zeitweise zu Einschränkungen von rund 125 Millionen Kubikmeter/Tag, allerdings nur für einzelne Tage. Die größeren Wartungen sind bis Mitte/Ende September beendet. Dies sorgt für ein verknapptes Gasangebot. Ohne ungeplante Einschränkungen sind die Auswirkungen allerdings begrenzt.

Bearishe Faktoren

Wettertrend: Kühler, kurze Windspitze, stabile PV-Einspeisung

Die Temperaturmodelle bestätigen weiterhin die Abkühlung bis zum Wochenende, zeigen aber nun ein etwas klareres Minimum um den 23.–24. August bei rund 14–15 Grad Celsius. Im Windbereich bleibt die Spitze am Freitag mit über 20 GW bestehen, danach fällt die Produktion deutlicher als zuvor prognostiziert ab, bevor ab dem 27. August wieder eine Erholung einsetzt. Bei der PV-Einspeisung zeigt sich kaum Veränderung: die Tagesauslastung bleibt stabil im Bereich 35–45 Prozent, mit Spitzen um 50 Prozent an klaren Tagen. Insgesamt hat sich der Trend zu kühleren Temperaturen, kurzer Windspitze und stabiler PV-Produktion bestätigt.Über das Wochenende sind wieder negative Preise möglich. Die Residuallast ist am Samstagmittag noch leicht positiv, während sie am Sonntag mittags klar in den negativen Bereich kippt (bis minus 6 GW).

Norwegische Öl- und Gasproduktion übertrifft Prognosen

Norwegische Öl- und Gasproduktion übertrifft Prognosen. Die norwegische Offshore-Behörde (Norwegian Offshore Directorate, NOD) hat für Juli Förderzahlen veröffentlicht, die auf eine insgesamt robuste Produktionslage hinweisen. Die kombinierte Öl- und Gasproduktion lag mit 0,672 Millionen Standardkubikmetern pro Tag um 3,9 Prozent über der offiziellen Prognose. Allerdings ging die Gesamtförderung im Jahresvergleich um 2,9 Prozent zurück.

CoT-Reports EUAs und TTF Gas zeigen Abbau von Longs

Erneuter Rückgang der Netto-Long-Positionen im TTF Gasmarkt. Der kräftige Long-Abbau bei gleichzeitigem leichten Short-Aufbau zeigt eine weitere Verschlechterung des Sentiments. Nach der bereits schwachen Vorwoche intensivieren die Spekulanten den Abbau der Long-Positionierung, wodurch die Marktstimmung zunehmend negativ geprägt ist.

Spekulanten bauen Long-Positionen bei EUAs ab. Der gleichzeitige Long-Abbau und Short-Aufbau signalisiert eine deutliche Abschwächung des zuvor bullischen Sentiments. Nach der starken Long-Positionierung in der Vorwoche zeigen die Investmentfonds eine Risikoanpassung, wodurch das bullishe Marktbild geschwächt wird.

Japanischer Industrie-PMI bleibt unter 50 – Produktion schrumpft weiter

Der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe in Japan stieg im August leicht auf 49,9 Punkte (Juli: 48,9), blieb jedoch den zweiten Monat in Folge unter der Wachstumsschwelle von 50. Die Industrieproduktion schrumpfte erneut, belastet insbesondere durch die schwächere Nachfrage aus dem Ausland infolge von US-Zöllen. Damit signalisiert die Umfrage ein weiter fragiles Umfeld für Japans Industrie. Japan importiert einen erheblichen Anteil des weltweiten LNG. Eine schwächere Nachfrage aus Japan macht somit mehr Spot-LNG für Europa verfügbar.

Neutrale Faktoren

Indiens Nayara Energy nutzt „Dark Fleet“ für russisches Öl

Der unter EU-Sanktionen stehende indische Raffineriekonzern Nayara Energy greift zunehmend auf eine sogenannte „Dark Fleet“ zurück, um russisches Rohöl zu importieren und verarbeitete Produkte zu exportieren. Laut LSEG-Daten erhielt Nayara im August mindestens sieben Frachten Urals mit je rund 700.000 Barrel auf sanktionierten Tankern wie Centurion oder Mars 6. Auch für den Export von Benzin und Gasoil nutzt das Unternehmen Schiffe, die unter EU-Sanktionen stehen – teils unter neuen Namen.

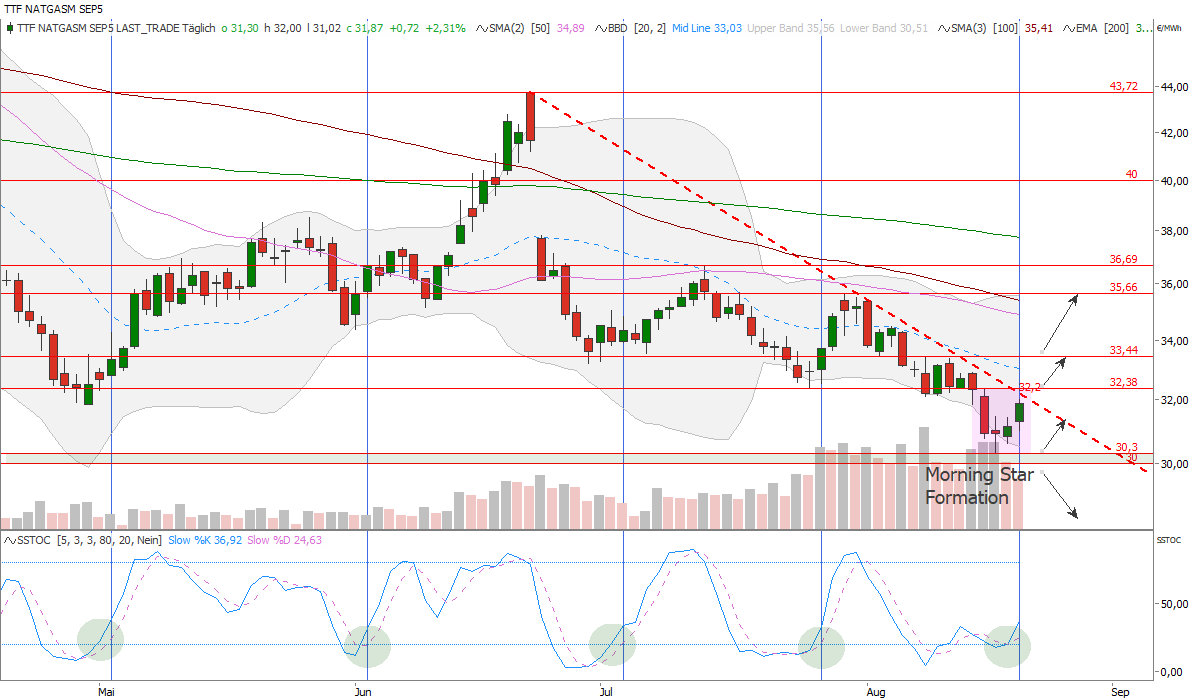

Potenzielle Morning-Star-Formation beim TTF Gas Sept.-Future

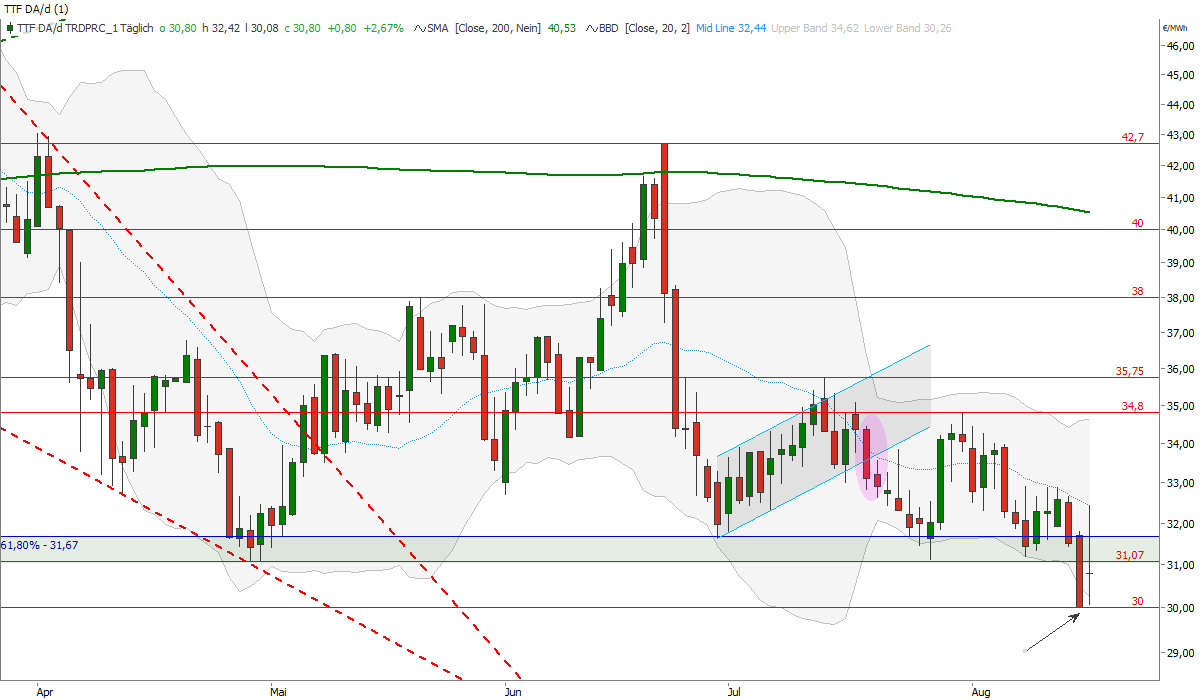

Seit Anfang der Woche bildet sich beim TTF Gas Sept-Future eine Morning-Star-Formation aus. Die Morning-Star-Formation ist ein bullishes Umkehrsignal in der Candlestick-Analyse, das typischerweise nach einem Abwärtstrend auftritt. Diese kräftige Gegenbewegung nach oben wurde am Mittwoch der KW 34 vollzogen, muss auf Tagesbasis allerdings noch durch einen Anstieg über 32,38 Euro/MWh bestätigt werden (Hoch der “Mutterkerze” und gebrochener Abwärtstrend).

Fed-Protokolle: Mehrheit gegen Zinssenkung

Die Juli-Protokolle der US-Notenbank zeigen, dass eine deutliche Mehrheit der Fed-Mitglieder für die Beibehaltung des Leitzinses im Korridor von 4,25–4,50 Prozent gestimmt hat. Nur Fed-Vizechefin Michelle Bowman und Gouverneur Christopher Waller plädierten für eine Senkung um 25 Basispunkte, um einer drohenden Schwäche am Arbeitsmarkt entgegenzuwirken. Damit kam es erstmals seit 1993 vor, dass mehr als ein Fed-Gouverneur gegen die offizielle Zinsentscheidung votierte. Insgesamt bleibt die Fed-Mehrheit jedoch auf Kurs einer vorsichtigen Zinspolitik. Nun kommen in Jackson Hole im US-Bundesstaat Wyoming von Donnerstag bis Samstag führende Notenbanker und Ökonomen zusammen.

.jpg)

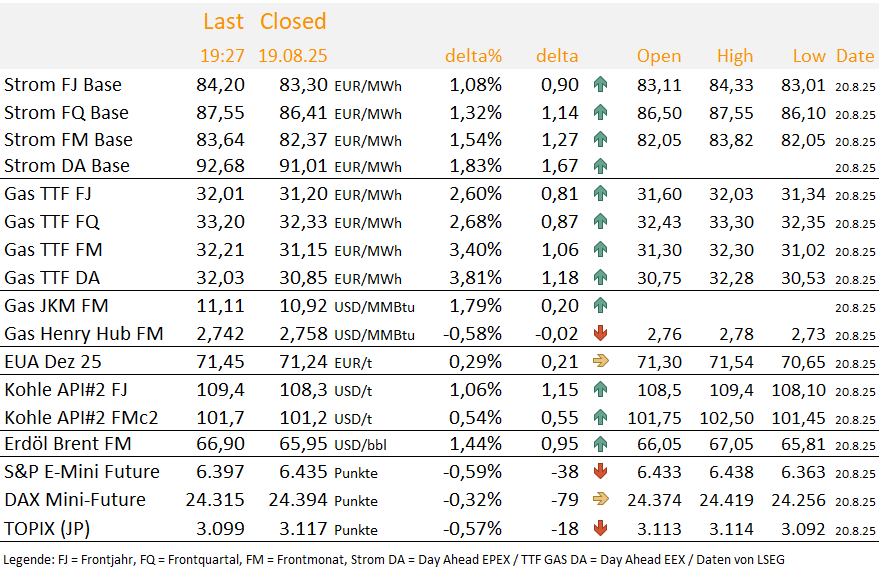

DailyReport Recap vom 20.08.2025: Energiemärkte fester – spekulativer Druck auf TTF und EUAs

Am Mittwoch haben sich die Energiemärkte insgesamt fester präsentiert. Insbesondere der Gasmarkt zeigte Kursanstiege von 2,6 Prozent (TTF Gas Cal 26) bis 3,4 Prozent (TTF Gas September). Auch der Strommarkt stieg um 1,1 Prozent (Strom Cal 26 Base) bis 1,3 Prozent (Strom September Base) an. Der EUA-Dez-25-Future schloss dagegen „nur“ 0,3 Prozent im Plus.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Potenzielle Morning-Star-Formation beim TTF Gas Sept.-Future

Rückblick

Der TTF Gas Sept.-Future befindet sich seit dem Juni-Hoch vom 23.06. bei 43,72 Euro/MWh in einem intakten mittelfristigen Abwärtstrend, gekennzeichnet durch fallende Hochs und fallende Tiefs. Der Abwärtstrend beförderte den Gas-Leitkontrakt am Anfang der KW 34 bis auf die 30-Euro-Marke hinab, was einem Preisverfall von 31 Prozent entspricht. Dass die 30-Euro-Marke zuletzt gehalten hat und derzeit gekauft wird, ist eine Art selbsterfüllende Prophezeiung. Der rein psychologische Support könnte in den nächsten Tagen durch weitere charttechnische Signale Bestätigung erhalten.

Ausblick

Denn seit Anfang der Woche bildet sich beim TTF Gas Sept-Future eine Morning-Star-Formation aus. Die Morning-Star-Formation ist ein bullishes Umkehrsignal in der Candlestick-Analyse, das typischerweise nach einem Abwärtstrend auftritt. Sie besteht aus drei oder vier Kerzen: einer langen roten Kerze (starker Abverkauf), gefolgt von einer kleinen Kerze (Doji / Short Body Candle, Zeichen der Unsicherheit) und schließlich einer langen grünen Kerze (kräftige Gegenbewegung nach oben). Diese kräftige Gegenbewegung nach oben wird am Mittwoch der KW 34 vollzogen, muss auf Tagesbasis allerdings noch bestätigt werden. Gemeinsam deutet diese Kerzenfolge mit einem Kaufsignal seitens des Stochastik-Oszillators darauf hin, dass die Bären ihre Dominanz verlieren und die Bullen kurzfristig die Kontrolle übernehmen könnten.

Fazit

Ein Gashändler könnte die Morning-Star-Formation, wenn sie final durch einen Anstieg über 32,38 Euro/MWh bestätigt wird (Hoch der “Mutterkerze” und gebrochener Abwärtstrend), als mögliches bullishes Umkehrsignal interpretieren. Bestehende Short-Positionen könnten abgesichert oder geschlossen werden. Gleichzeitig könnten Long-Einstiege überdacht werden, jedoch erst nach einer klaren Bestätigung durch eine bullishe Folgekerze. Dabei ist es entscheidend, die fundamentalen Treiber wie Wetterprognosen, Speicherstände oder geopolitische Entwicklungen eng mit einzubeziehen. Ein konsequentes Risikomanagement mit Stop-Loss-Orders bleibt unerlässlich, um Fehlsignale abzufedern.

Interpretation CoT-Report EUA-Markt (ICE Endex / Stand: 15.08.2025)

Laut aktuellem CoT-Report mit Datenstand 15.08.2025 haben die Investmentfonds im EUA-Markt ihre Long-Position von 66,0 Mio. t auf 60,1 Mio. t reduziert (minus 8,9 Prozent). Gleichzeitig wurde die Short-Position von 37,1 Mio. t auf 39,9 Mio. t leicht ausgebaut (plus 7,4 Prozent). In Summe ergibt sich damit ein Rückgang der Netto-Long-Position um 8,6 Mio. t auf nun 20,2 Mio. t (minus 30,0 Prozent).

Interpretation:

Der gleichzeitige Long-Abbau und Short-Aufbau signalisiert eine deutliche Abschwächung des zuvor bullischen Sentiments. Nach der starken Long-Positionierung in der Vorwoche zeigen die Investmentfonds eine Risikoanpassung, wodurch das bullishe Marktbild geschwächt wird.

Ein CO2-Händler sollte diese Entwicklung als Warnsignal interpretieren und bestehende Long-Positionen absichern. Ein Rückfall unter die Marke von 70 Euro/t CO2 würde den Verkaufsdruck verstärken und die Wahrscheinlichkeit weiterer Short-Engagements der Spekulanten erhöhen.

Hinweis: Diese Einschätzung basiert ausschließlich auf der CoT-Entwicklung und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

Interpretation CoT-Report TTF Gas (ICE Endex / Stand: 15.08.2025)

Laut aktuellem CoT-Report mit Datenstand 15.08.2025 haben die Investmentfonds ihre Long-Position im TTF-Gasmarkt von 336,9 TWh auf 314,9 TWh reduziert (minus 6,5 Prozent). Auf der Short-Seite kam es parallel zu einem leichten Aufbau von 231,5 TWh auf 233,5 TWh (plus 0,9 Prozent). In Summe ergibt sich damit ein erneut starker Rückgang der Netto-Long-Position um 23,98 TWh auf nun 81,41 TWh (minus 22,8 Prozent). Zum Vergleich: In der Woche zum 20.06.2025 betrug die Netto-Long-Position noch 189,56 TWh.

Interpretation:

Der kräftige Long-Abbau bei gleichzeitigem leichten Short-Aufbau zeigt eine weitere Verschlechterung des Sentiments. Nach der bereits schwachen Vorwoche intensivieren die Spekulanten den Abbau des Long-Exposure, wodurch die Marktstimmung zunehmend negativ geprägt ist.

Ein Gashändler sollte diese Entwicklung als klares Signal für weiter erhöhte Abwärtsrisiken interpretieren und Long-Positionen konsequent absichern. Ein nachhaltiger Rückfall unter die 30-Euro-Marke würde den Verkaufsdruck verstärken und den weiteren Aufbau von Short-Engagements begünstigen.

Hinweis: Diese Einschätzung basiert ausschließlich auf der CoT-Entwicklung und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

Mögliche Korrektur am Aktienmarkt dürfte auf die Rohstoffpreise abfärben

Wie vor einigen Wochen im Weekly-Call angesprochen, war es in der Vergangenheit nicht unüblich, dass die Aktienmärkte in Deutschland (in den USA ist dies weit weniger stark ausgeprägt) von Ende Juli bis Ende September gerne einmal eine ausgedehnte Korrekturphase durchlaufen. Dies ist in den beiden Graphiken mit dem jeweils grauen Linienverlauf nachgezeichnet. Am aktuellen Rand ist dies zwar noch nicht der Fall, wobei sich vor allem der DAX – anders als der MDAX – sogar noch etwas stärker gegen einen möglichen Abstieg stemmt. Es ist aber nach wie vor sehr wohl im Bereich des Möglichen, zumal die Bewertungen in Summe alles andere als günstig sind. Dazu braucht es natürlich aber auch einen Auslöser. Dieser könnte entweder von der bevorstehenden Rede des US-Notenbankvorsitzenden Jerome Powell auf dem Jackson Hole Economic Symposium der Kansas City Fed am Freitag kommen, mit der er allzu großen Leitzinssenkungshoffnungen einen Riegel vorschiebt oder aber von enttäuschenden Wirtschaftsdaten. Wenn es so kommen sollte, dass die Aktienmärkte eine spürbare Korrekturphase durchlaufen, dürfte dies die fossilen Energieträger, vor allem aber die EUAs, die nun schon länger eine hohe Korrelation zum DAX aufweisen und sich somit vom Erdgas gelöst haben, nicht unberührt lassen, zumal die Rohstoffe ja ohnehin einen angeschlagenen Eindruck machen.

Energy Market Drivers vom 20.08.2025: Europäische Bodentruppen in der Ukraine?

Bullishe Faktoren

Der Handelsberater von US-Präsident Donald Trump, Peter Navarro, sagte, Indien müsse den Kauf von russischem Rohöl einstellen. In einem Artikel in der Financial Times schrieb Navarro, wenn Indien „als strategischer Partner der USA behandelt werden will, muss es anfangen, sich auch so zu verhalten“. Sollte dies umgesetzt werden, würde das russische Ölangebot für den Weltmarkt sinken. Die USA planen bei einer Fortsetzung der Käufe die Zölle für Indien auf 50 Prozent anzuheben. Die Daten der Importe zeigen, dass Indiens Ölimporte aus Russland im Juli zurückgingen, nachdem sie im Vormonat sprunghaft angestiegen waren. Neben geringeren Preisnachlässen ist dies auch auf eine geringere Nachfrage während der Monsunzeit zurückzuführen. Dies führt laut LSEG aber dazu, dass chinesische Raffinerien 15 Ladungen russischen Öls für die Lieferung im Oktober und November gekauft haben.

Die Lage im Ukrainekrieg bleibt dynamisch. Bloomberg berichtet, dass in dieser Woche ein Paket von Sicherheitsgarantien für die Ukraine konkreter werden soll, wobei die europäischen Staats- und Regierungschefs darauf setzen, die Unterstützung von Präsident Donald Trump für einen Plan mit europäischen Truppen zu nutzen. Europäische Beamte diskutieren einen Plan, britische und französische Truppen im Rahmen eines Friedensabkommens in die Ukraine zu entsenden, wobei etwa zehn Länder bereit sind, Streitkräfte in das vom Krieg heimgesuchte Land zu schicken. Die Bedingungen der Garantien sollen „in den kommenden Tagen, vorzugsweise noch in dieser Woche“ festgelegt werden, so Antonio Costa, Präsident des Europäischen Rates. Dies könnte zu steigenden Spannungen mit Russland führen.

Der französische Energieversorger EDF hat die Wiederinbetriebnahme seines Kernkraftwerks Cattenom 3 (Leistung: 1,3 GW) verschoben. Wie das Unternehmen am späten Dienstagabend mitteilte, bleibt der Reaktor nun bis zum 28. August um 00:00 Uhr MEZ außer Betrieb. Die Anlage war bereits im Mai für reguläre Wartungsarbeiten heruntergefahren worden, ursprünglich war eine Rückkehr ans Netz für den 25. August vorgesehen.

Bearishe Faktoren

Die US-Regierung hat ihre Handelsbeschränkungen für Stahl und Aluminium deutlich ausgeweitet. Nach Angaben des Handelsministeriums unterliegen nun 407 weitere Produktkategorien einem Strafzoll von 50 Prozent. Betroffen sind unter anderem Komponenten für Windkraftanlagen, Mobilkräne, Bulldozer, Eisenbahnwaggons, Pumpen sowie Möbel. Grundlage ist der Stahl- und Aluminiumanteil sogenannter abgeleiteter Produkte. Die Maßnahme trat nach Veröffentlichung im Federal Register am Montag offiziell in Kraft. Dies kann mittel- bis langfristig zu einer Verteuerung von Stahl- und Aluminiumprodukten in den globalen Lieferketten führen und nachfragedämpfend wirken.

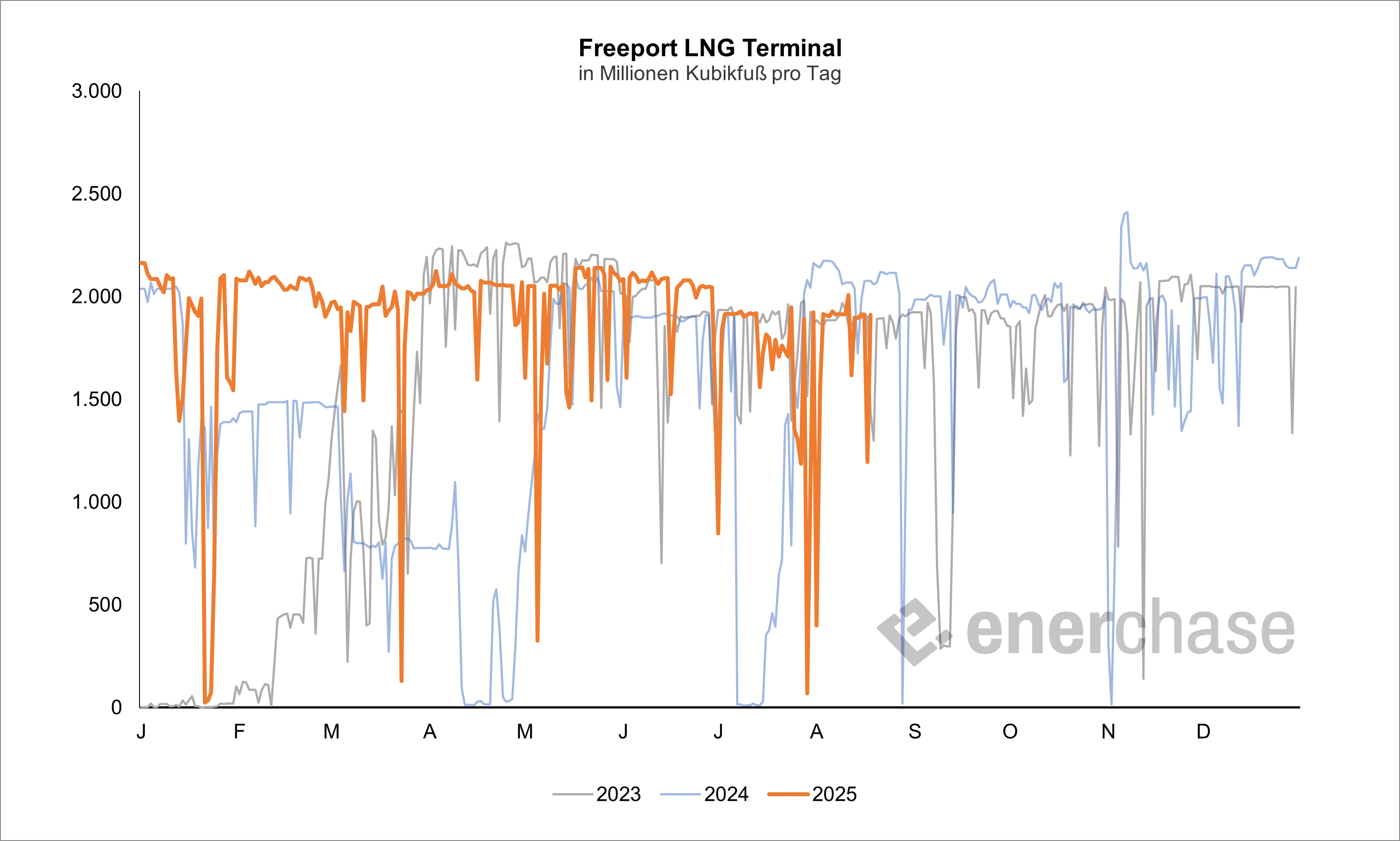

Norwegisches Gasangebot und globale LNG-Exporte bleiben hoch. Die Auswirkungen der größeren Wartungen in Norwegen ab den nächsten Tagen bis Mitte September dürfte daher begrenzt sein. Zudem hat bei Freeport LNG nach einem technischen Ausfall am Sonntag eine der drei Verflüssigungsanlagen (Train 1) wieder den Betrieb aufgenommen.

CoT-Report TTF Gas. Die Spekulanten haben zuletzt ihre Netto-Long-Position deutlich zurückgefahren. Mit dem starken Verkaufsdruck zum Ende der KW 33 dürfte sich dies fortgesetzt haben.

Neutrale Faktoren

Veröffentlichung der CoT-Reports steht an. In der vergangenen Woche bestätigte der Report den Aufbau von Netto-Long-Positionen der Spekulanten bei CO2. Die Kursschwäche zum Abschluss der KW 33 könnte den Trend gebremst haben.

Die Modelle bestätigen den deutlichen Temperaturrückgang bis zum 22. August, womit das Risiko einer erneuten Hitzephase vorerst gering bleibt. Ab Monatsende ist zwar ein moderater Anstieg erkennbar, ein nachhaltiges Hochsommer-Risiko zeichnet sich jedoch nicht ab. Bei den Erneuerbaren zeigt sich für den 22. August eine ausgeprägte Windspitze, gefolgt von einer mehrtägigen Flaute und erst ab dem 26. August wieder einer Erholung. Die PV-Einspeisung bleibt dagegen auf stabilem Sommerniveau, mit nur leichten Schwankungen zwischen 35–50 Prozent Auslastung. Insgesamt deutet der Trend auf hohe Volatilität bei der Windproduktion, während die stabile PV-Generation die Effekte teilweise abfedert.

Die US-Notenbank (Fed) legt die Protokolle ihrer jüngsten Sitzung vom 29. und 30. Juli vor. Anleger erwarten sich daraus Aufschluss über die Diskussionen rund um den weiteren Zinspfad für dieses Jahr. Trotz wiederholter Forderungen von Präsident Donald Trump nach Zinssenkungen beließ die Fed den Leitzins unverändert in einer Spanne von 4,25 bis 4,50 Prozent.

.png)

DailyReport Recap vom 19.08.2025: Energiemärkte treten auf der Stelle

Die Energiemärkte zeigten am Dienstag kaum Veränderung. Die „Ergebnisse“ des Alaska-Gipfels sind eingepreist und nun geht es um mögliche Fortschritte der nächsten Gespräche.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Kurzfristige Freeport LNG Störung behoben

Nach einem technischen Ausfall am Sonntag scheint am Dienstag eine der drei Verflüssigungsanlagen (Train 1) der US-amerikanischen Freeport LNG-Anlage in Texas wieder den Betrieb aufgenommen zu haben. Die Gaszufuhr stieg laut LSEG-Daten auf 2,0 Milliarden Kubikfuß pro Tag, verglichen mit 1,2 Milliarden am Vortag und leicht über dem Wochendurchschnitt.

Unsere Einschätzung: Da die Unterbrechung nur wenige Tage dauerte und der Betrieb fast wieder auf Normniveau ist, war und ist der preisliche Einfluss begrenzt. Längere Ausfälle würden das Gasangebot in Europa jedoch verknappen.

LNG-Nachfrage in China sinkt weiter durch Marktreformen in Guangdong

Laut einem Bloomberg-Bericht könnte sich die LNG-Nachfrage in China weiter eintrüben. Hintergrund ist eine Marktreform in Guangdong. Die Reformen umfassen eine Erhöhung der Zahlungen für Gaskraftwerke, die in Bereitschaft bleiben, bei gleichzeitiger Kürzung der Subventionen für die tatsächliche Verbrennung des Brennstoffs, sodass sich der Einsatz der Kraftwerke verändern könnte und sich die Nutzungsstunden für gasbefeuerte Kraftwerke reduziert. In der Region wird mehr Strom durch Gaskraftwerke erzeugt als in den vier nächstgrößten Regionen zusammen. Allerdings spielt Gas in Chinas Strommix mit nur 3,3 Prozent eine untergeordnete Rolle. Chinas Importe von Flüssigerdgas sind in den ersten sieben Monaten des Jahres bereits um 19 Prozent zurückgegangen, unter anderem wegen schwacher industrieller Nachfrage und Umlenkung der Lieferungen in lukrativere Märkte.

Energy Market Drivers am 19.08.2025: Erneuter Eklat im Weißen Haus ausgeblieben

Bullishe Faktoren

US-Präsident Donald Trump sagte am Freitag, es gebe keine unmittelbaren Pläne, China für den Kauf von russischem Öl zu bestrafen. Allerdings könne man über Vergeltungszölle „in zwei oder drei Wochen“ nachdenken. Das vorläufige Ausbleiben sekundärer Sanktionen nimmt kurzfristig das Risiko einer abrupten Angebotsverknappung. Die Andeutung möglicher Maßnahmen „in zwei oder drei Wochen“ schafft jedoch Unsicherheit für die nähere Zukunft. In dem Zeitraum ist nun ein Treffen zwischen dem ukrainischen Präsidenten Wolodymyr Selenskyj und dem russischen Staatsoberhaupt Wladimir Putin angedacht.

Bearishe Faktoren

US‑Präsident Donald Trump hat nach Gesprächen in Washington mit Wolodymyr Selenskyj und europäischen Spitzenpolitikern Kremlchef Wladimir Putin zu direkten Verhandlungen mit der Ukraine gedrängt – mit anschließender trilateraler Runde. Vizepräsident JD Vance, Außenminister Marco Rubio und Sondergesandter Steve Witkoff koordinieren die möglichen Treffen. Selenskyj signalisierte Gesprächsbereitschaft zu Territorialfragen, betonte aber Sicherheitsgarantien als Teil jedes Deals. NATO‑Chef Mark Rutte hob hervor, dass in den kommenden Tagen Details dazu erarbeitet werden. Laut Bundeskanzler Friedrich Merz könnte ein Putin‑Selenskyj‑Treffen binnen zwei Wochen stattfinden, während Emmanuel Macron eine rasche Festlegung der Modalitäten in Aussicht stellte.

Zudem versprach US-Präsident Donald Trump dem ukrainischen Präsidenten Wolodymyr Selenskyj Unterstützung bei Sicherheitsgarantien für eine mögliche Friedensregelung. Details blieben jedoch vage, während Selenskyj ankündigte, entsprechende Vereinbarungen in den kommenden zehn Tagen schriftlich festzuhalten. Parallel bot die Ukraine an, US-Waffen im Wert von rund 90 Milliarden US-Dollar zu kaufen. Trotz der deutlich freundlicheren Atmosphäre im Vergleich zum gescheiterten Oval-Office-Treffen im Februar blieb ein Durchbruch aus.

Der russische Präsident Wladimir Putin unterzeichnete am Freitag ein Dekret, das es ausländischen Investoren, darunter dem US-Ölkonzern Exxon Mobil, ermöglichen könnte, Anteile am Öl- und Gasprojekt Sachalin-1 zurückzugewinnen. Zum anderen wurden in Washington Überlegungen bekannt, russische nuklearbetriebene Eisbrecher für den Transport von Material und LNG im Rahmen von Projekten in Alaska einzusetzen. Nun sind laut Bloomberg mehrere Flüssigerdgastanker auf dem Weg nach Asien von einer russischen Exportanlage, die von den USA mit Sanktionen belegt wurde. Damit wird Washingtons Entschlossenheit auf die Probe gestellt, den Handel trotz der jüngsten Gespräche zu unterbinden.

Laut Bloomberg könnte sich die LNG-Nachfrage in China weiter eintrüben. Hintergrund ist eine Marktreform in Guangdong. In der Region wird mehr Strom durch Gaskraftwerke erzeugt, als in den vier nächstgrößten Regionen zusammen. Die Reformen umfassen eine Erhöhung der Zahlungen für Gaskraftwerke, die in Bereitschaft bleiben, bei gleichzeitiger Kürzung der Subventionen für die tatsächliche Verbrennung des Brennstoffs, so dass sich der Einsatz der Kraftwerke verändern könnte und sich die Nutzungsstunden für gasbefeuerte Kraftwerke reduziert.

Neutrale Faktoren

Die aktuellen Wettermodelle bestätigen den deutlichen Temperaturrückgang für Deutschland in den kommenden Tagen bis zum 22. August. Zudem werden kurzfristig hohe Windeinspeisungen erwartet, mit Spitzenwerten von 20–22 GW am Freitag. Anschließend fällt die Produktion aber wieder zurück. Die PV-Einspeisung erreicht heute laut Prognosen mit 53 Prozent Auslastung ihr Maximum. Die Abkühlung entlastet die Sorgen um weitere Einschränkungen der französischen Kernkraftwerke. Allerdings zeigt sich die Einspeisung der Erneuerbaren nur zeitweise hoch.

Chinesische Raffinerien haben ihre Urals-Käufe im August auf rund 75.000 Barrel/Tag gesteigert, fast doppelt so viel wie im Jahresdurchschnitt. Die Exporte nach Indien fielen dagegen stark auf 400.000 Barrel/Tag, verglichen mit 1,18 Mio. Barrel im Schnitt. Hintergrund ist die Verdopplung der US-Zölle auf indische Importe, während China von einem Handelsstillstand mit Washington profitiert. Laut Marktbeobachtern haben chinesische Käufer bereits 10–15 Ladungen für Oktober und November gebucht. Zwei Tanker mit jeweils 1 Mio. Barrel liegen aktuell vor der Küste bei Zhoushan.

.png)

DailyReport Recap vom 18.08.2025: Energiemärkte bleiben im Zeichen globaler Spannungen

Am Montag setzte sich an den Energiemärkten zunächst der Abverkauf nach dem schwachen Wochenausklang der Vorwoche fort. Am Strom- und insbesondere CO2-Markt kam es anschließend aber zu Kaufdruck - der EUA-Dez-25-Future ging 1,6 Prozent fester aus dem Handel. Das TTF Gas Frontjahr konnte die Tagestiefs zwar auch nicht halten, schloss aber 0,6 Prozent im Minus.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Marktpsychologie und Charttechnik am Gasspotmarkt

Am physischen Spotmarkt für Gas sollte Charttechnik eigentlich keine Rolle spielen, weil die Preisbildung dort fast ausschließlich durch fundamentale Faktoren bestimmt wird. Angebot und Nachfrage hängen unmittelbar von physischen Gegebenheiten ab: Wetterbedingungen, Speicherfüllstände, Pipeline- und LNG-Zuflüsse oder technische Störungen. Diese Faktoren sind kurzfristig und oft sprunghaft, sodass klassische Muster aus der Charttechnik kaum Aussagekraft besitzen. Hinzu kommt, dass Spotmärkte regional fragmentiert sind. Dadurch entstehen Preissprünge, die nicht dem „Trendverhalten“ entsprechen, das Charttechnik eigentlich voraussetzt. Aus rein analytischer Sicht ist es daher naheliegend, dass Technische Analyse an einem Gas-Spotmarkt nicht geeignet ist, um Preisbewegungen zuverlässig vorherzusagen.

Trotzdem wird Charttechnik in der Praxis am Gasspotmarkt häufig angewendet, wie das aktuelle Beispiel am Chart zum TTF Gas Day-Ahead eindrucksvoll zeigt. Dies aus mehreren Gründen: Erstens dient die TA vielen Händlern als zusätzliches Werkzeug, um Orientierung in einem ansonsten stark von Unsicherheit geprägten Markt zu gewinnen. Zweitens wirkt sie über die Psychologie der Marktteilnehmer: wenn genügend Trader dieselben Unterstützungs- und Widerstandsniveaus beobachten, können diese Marken kurzfristig tatsächlich Einfluss auf den Preis haben. Dass die 30-Euro-Marke zunächst hält und gekauft wird, ist also lediglich eine Art selbsterfüllende Prophezeiung. Drittens sind Spot- und Terminmärkte eng miteinander verknüpft. Da im Terminhandel Charttechnik weit verbreitet ist, übertragen sich deren Effekte über Arbitrage und Hedging teilweise auch auf den Spotmarkt. Schließlich spielt auch Gewohnheit eine Rolle: Trader, die aus anderen Märkten kommen, wenden bekannte Werkzeuge an, selbst wenn deren Prognosekraft eigentlich geringer sein müsste.

EU-Einspeicherung kommt unverändert gut voran

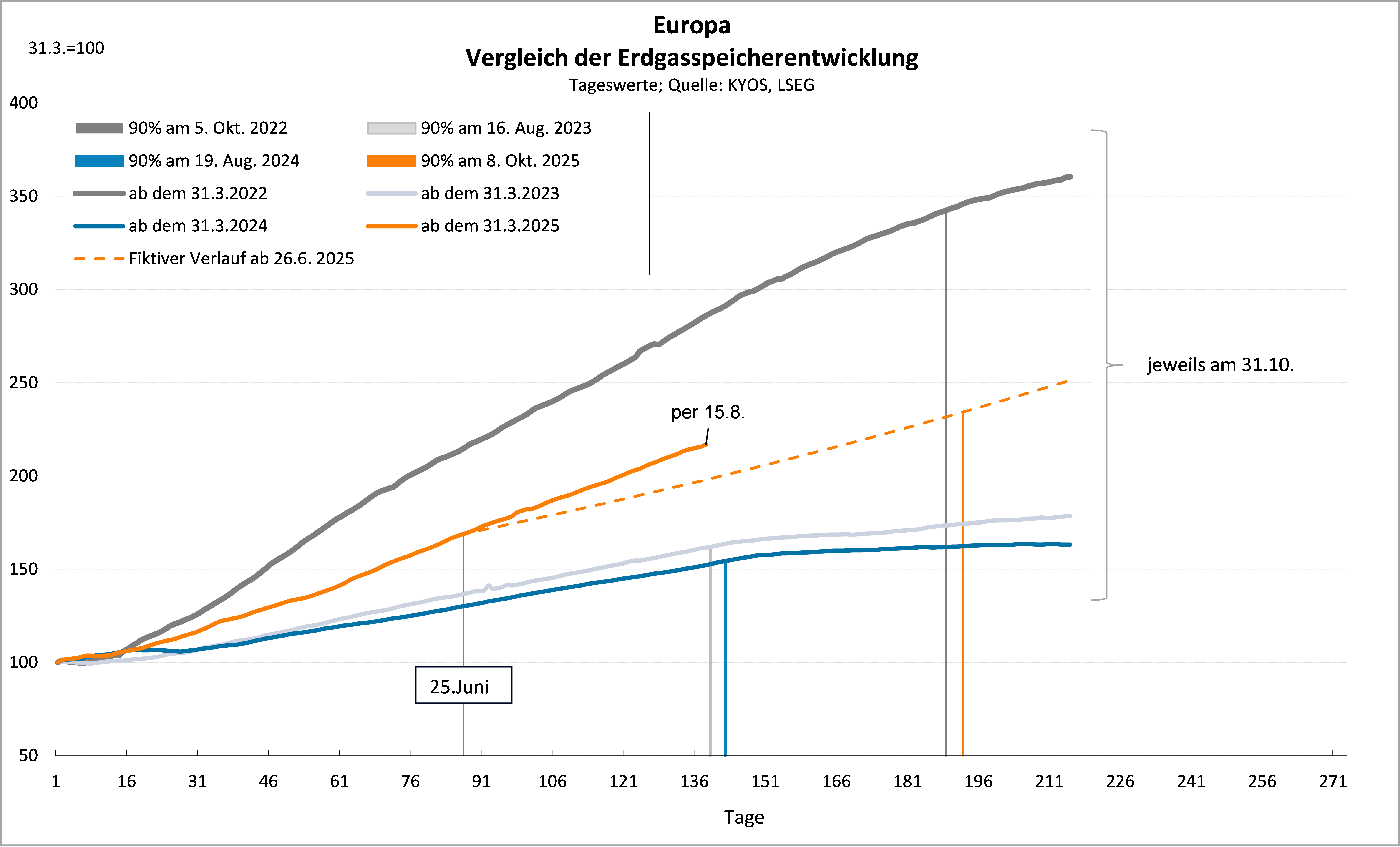

Mitte Juli hatten wir eine einfache Berechnung an dieser Stelle veröffentlicht, mit der wir abgeschätzt haben, wann das 90%-Speicherziel der EU in diesem Jahr erreicht sein würde. Damals schrieben wir unter anderem: „Wir haben nun die einfache Annahme getroffen, dass die Befüllung der EU-Speicher ab dem 25. Juni wie im Durchschnitt ab Anfang Mai verläuft („fiktiver Verlauf ab 26.6.2025“: gestrichelte orange Linie). Demnach würde der Wert von 90% am 8. Oktober erreicht werden (senkrechte orange Linie). Der tatsächliche Verlauf nach dem 25. Juni (etwas dickere Linie in orange) zeigt am aktuellen Rand, dass unsere damalige Annahme derzeit sogar übertroffen wird. So gesehen scheinen die Bedenken, ob das Speicherziel erreicht werden kann, aus heutiger Sicht etwas überzogen. Dies gilt umso mehr, als sich die vorherigen „Prognosen von Hitzewellen“ in der Form nicht (mehr) bewahrheiten dürften und die LNG-Nachfrage Chinas nach wie vor verhalten ist, was die vergleichsweise niedrigen TTF-Notierungen zum jetzigen Zeitpunkt mit erklären könnte. Ein Grund für Entspannung ist gleichwohl (noch) nicht angezeigt.“ Diese Beschreibung würden wir gerne an dieser Stelle wiederholen, wobei die Warnung am Ende des Textes mittlerweile obsolet geworden ist. Diese wurde ohnehin mehr oder weniger der Vollständigkeit halber bzw. aus Risikoerwägungen heraus eingefügt. Schon damals war diese nicht mehr sonderlich realistisch. Die Dynamik der Einspeicherung war bislang sogar höher als von uns damals unterstellt (fette orange Linie verläuft oberhalb der gestrichelten orangen Linie), so dass - mit Stand 15.8. in Höhe von 73,3% - das 90%-Ziel wohl schon früher als am 8. Oktober erreicht wird. Das gilt aber nur für den Fall, dass die Speicherbetreiber im Gefühl des „sicheren Sieges“ nicht plötzlich in ihren Anstrengungen nachlassen. In Deutschland kann dagegen mit einem aktuellen Speicherstand in Höhe von 66,1% das 90%-Ziel wohl nicht mehr (ganz) erreicht werden. Aber an schlechten Nachrichten - vor allem aus der Wirtschaft – gab es in den letzten Jahren ja leider keinen Mangel, auch wenn man sich an solche nie gewöhnen sollte.

EUA-Dez-25 nähert sich der Nackenlinie des potentiellen Doppeltops (Kursziel: 67 Euro/t CO2)

KKW-Einschränkungen über Wochenende hinaus

Mehrere französische Kernkraftwerke sind weiterhin wetter- und umweltbedingt in ihrer Leistung begrenzt oder vollständig abgeschaltet. Diese Einschränkungen gelten über das Wochenende und teils darüber hinaus und reduzieren die verfügbare Erzeugungskapazität spürbar. Konkret fahren Bugey 2, Tricastin 4, Golfech 1 und St. Alban 1 mit reduzierter Leistung, während Tricastin 3 und Gravelines 3 in diesem Zeitraum vollständig vom Netz sind.

Energy Market Drivers am 15.08.2025: Die (Energie)Welt blickt nach Alaska

Bullishe Faktoren

Mehrere französische Kernkraftwerke sind weiterhin wetter- und umweltbedingt in ihrer Leistung begrenzt oder vollständig abgeschaltet. Diese Einschränkungen gelten über das Wochenende und teils darüber hinaus und reduzieren die verfügbare Erzeugungskapazität spürbar. Konkret fahren Bugey 2, Tricastin 4, Golfech 1 und St. Alban 1 mit reduzierter Leistung, während Tricastin 3 und Gravelines 3 in diesem Zeitraum vollständig vom Netz sind.

Nachdem beim Gasspeicher Rehden Anfang August die verauktionierten 3 TWh vollständig vergeben werden konnten, konnte dies am 13. August nicht wiederholt werden. Von den angebotenen 3 TWh Kapazität wurden lediglich 0,8 TWh versteigert. Aktuell ist der größte deutsche Gasspeicher zu rund 17 Prozent gefüllt. Bis zum 1. November muss das Gasspeicherziel von 45 Prozent erreicht werden, was die Gasnachfrage zur Einspeicherung stützt.

Bearishe Faktoren

Das norwegische Gasangebot bleibt hoch. Eine ungeplante Wartung in Kollsnes ist abgeschlossen. Auch die zwei weiteren ungeplanten Kapazitätseinschränkungen sollen über das Wochenende behoben werden. Geplant läuft derzeit nur eine Wartung in Kårstø

Am 16. und 17. August wird in Deutschland eine deutliche Abkühlung auf etwa 18 Grad Celsius erwartet, gefolgt von einem kurzen Anstieg auf über 20 Grad Celsius bis zum 18. August, bevor die Temperaturen ab dem 21. August erneut auf 15–16 Grad Celsius sinken. Der Wind erreicht am 16. August Spitzen von 19–20 GW und fällt am 18. August auf 3–4 GW, bevor er bis zum 21. August wieder auf 13–15 GW ansteigt. Die PV-Auslastung liegt am Wochenende mit 38–42 Prozent eher moderat für die Jahreszeit. Am Samstag wird eine hohe kombinierte Wind- und Solareinspeisung erwartet

Die heute veröffentlichten Wirtschaftsdaten aus China für Juli haben allesamt die Konsenserwartungen unterboten. Chinas Industrieproduktion wuchs im Juli um 5,7 Prozent gegenüber dem Vorjahr – weniger als im Juni (plus 6,8 Prozent) und unter den Erwartungen (plus 5,9 Prozent). Auch der Einzelhandelsumsatz enttäuschte mit einem Anstieg um 3,7 Prozent (Prognose: plus 4,6 Prozent, Juni: plus 4,8 Prozent). Die Anlageinvestitionen stiegen in den ersten sieben Monaten nur um 1,6 Prozent statt der erwarteten 2,7 Prozent und damit deutlich langsamer als im ersten Halbjahr (plus 2,8 Prozent). Zwar zeichnen wir nach den heutigen Zahlen das Bild für Chinas Wirtschaftsperspektiven nicht neu. Für die ohnehin schon länger fragilen Rohstoffmärkte Erdöl, Erdgas und Kohle und damit Strom sind die heutigen Daten aus China dennoch keine positive Vorgabe.

Neutrale Faktoren

Das Gipfeltreffen zwischen US-Präsident Donald Trump und dem russischen Präsidenten Wladimir Putin in Alaska soll um 11:30 Uhr Ortszeit (21:30 Uhr MEZ) beginnen. Für die Energiemärkte ist daher erst am Montag mit Marktreaktionen zu rechnen. Einzig am Ölmarkt, welcher um 23:30 Uhr MEZ schließt, könnte es erste Auswirkungen geben. Allerdings ist die Liquidität in den letzten Stunden begrenzt. Klare Signale hinsichtlich eines Friedensabkommens würden zu einer bearishen Reaktion führen. Sollte es jedoch keine Einigung geben und Sekundärzolle drohen, dürfte der Markt am Montag fester eröffnen. Allerdings hatte Trump das Treffen zuvor auch als „feel-out meeting“ bezeichnet, sodass es möglicherweise gar keine klaren Signale gibt und die Entscheidungen vertagt werden.

.jpg)

China: Die Vorzieheffekte drehen sich um

Die heute veröffentlichten Wirtschaftsdaten aus China für Juli haben allesamt die Konsenserwartungen unterboten. So expandierten die Einzelhandelsumsätze aufgrund eines deutlichen Rückgangs der Automobilverkäufe lediglich um 3,7% ggü. Vorjahr (erwartet: +4,6%), die Sachanlageinvestitionen um 1,6% ggü. Vorjahr (erwartet: +2,7%) und die Industrieproduktion um 5,7% ggü. Vorjahr (erwartet: +5,9%), was gleichzeitig die geringste Steigerung seit 8 Monaten darstellte. Wären die (noch einmal) robusten Exporte im Juli nicht gewesen, wäre dieses Ergebnis wohl noch schlechter ausgefallen. Ungewöhnlich große Hitze und heftige Regenfälle sowie die sogenannte „Anti-Involution-Politik zur Bekämpfung des Preiskampfes im Automobilsektor “ mögen zwar zum Teil für dieses unbefriedigende Ergebnis verantwortlich gewesen sein. Dies war sicherlich auch ein wesentlicher Grund dafür, dass die Kohleförderung im Juli auf 380,99 Mio. Tonnen zurückging, ein Minus in Höhe von 3,8% ggü. Vorjahr.

Übergeordnet kommt in den Zahlen aber zum Ausdruck, dass sich die Vorzieheffekte aufgrund der US-Zollpolitik nun umkehren. Somit ist mit Blick nach vorne keine Besserung der konjunkturellen Lage in China zu erwarten. Dies gilt umso mehr, als am Mittwoch verstörende Nachrichten vom Kreditmarkt kamen. So sank die Neukreditvergabe im Juli um 50 Mrd. Yuan und damit zum ersten Mal seit 2005. Weder private Haushalte noch Unternehmen fragten Neu-Kredite nach – das war schon sehr bemerkenswert. Der Immobiliensektor bestätigte, dass die Schwäche im Juli breit angelegt war. Die Investitionen gingen hierin im Vergleich zum Vorjahr um 17% zurück, der stärkste Rückgang seit November 2022. Gleichzeitig sanken die Verkäufe von Wohnimmobilien volumenmäßig um 7,1% ggü. Vorjahr.

Dennoch zeichnen wir nach den heutigen Zahlen das Bild für Chinas Wirtschaftsperspektiven nicht neu. So führte das chinesische Statistikamt die enttäuschende Wirtschaftsentwicklung zu Recht auf die „anhaltenden Herausforderungen durch das komplexe und unvorhersehbare externe Umfeld“ zurück. Dies kommt für die Märkte und Analysten und damit für uns aber zum einen nicht unerwartet. Zum anderen dürften anhaltend schwache Daten den üblichen Reflex in China auslösen und zwar, dass im Falle des Falles voraussichtlich noch mehr nachfragefördernde Maßnahmen ergriffen werden, um die Konjunktur zu stabilisieren. Die gilt sowohl für die Fiskal- als auch für die Geldpolitik, wo u. E. Spielraum für eine weitere Lockerung im zweiten Halbjahr um 20 Basispunkte besteht.

Für die ohnehin schon länger fragilen Rohstoffmärkte Erdöl, Erdgas und Kohle und damit Strom sind die heutigen Daten aus China dennoch keine positive Vorgabe.

DailyReport Recap vom 14.08.2025: Vor dem Showdown in Alaska – Energiemärkte weiter im Stillstand

Auch am Donnerstag blieben die Preisveränderungen an den Energiemärkten moderat vor dem anstehenden Gipfeltreffen. Strom, Gas und CO2 zeigten sich leicht schwächer, der Brent Crude Frontmonat stabilisierte sich auf der 65-US-Dollar-Marke und schloss im Plus.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Strom Q4 25 Base testet Jahrestief

Preisspitzen in Abendstunden nehmen am Strom-Spotmarkt zu

.png)

Energy Market Drivers am 14.08.2025: Trump-Warnung an Putin

Bullishe Faktoren

US-Präsident Donald Trump hat den russischen Präsidenten Wladimir Putin vor „sehr schweren Konsequenzen“ gewarnt, sollte beim Alaska-Gipfel kein Friedensabkommen mit der Ukraine erzielt werden. Trump drohte mit Sekundärsanktionen gegen Käufer russischer Energie, darunter China und Indien, sowie einer Verdoppelung der US-Zölle auf indische Importe ab dem 27. August. Der US-Präsident äußerte zudem die Hoffnung, nach seinem Gipfel mit Putin in Alaska ein rasches Dreiertreffen mit Selenskyj organisieren zu können - falls seine Teilnahme von beiden Seiten gewünscht sei. Zudem stellte Trump bei der Videoschalte gegenüber den europäischen Staats- und Regierungschef Sicherheitsgarantien der USA für die Ukraine in Aussicht.

Hitzewelle hält an und sorgt für eine anhaltend hohe Kühlungsnachfrage. Zudem sind mehrere französische Kernkraftwerke weiterhin wetterbedingt in ihrer Leistung eingeschränkt. Bugey 2 (bis 16.08., 910 MW) und Bugey 3 (bis 16.08., 910 MW) arbeiten mit reduzierter Leistung, ebenso Gravelines 3 (bis 17.08., 910 MW) und Golfech 1 (bis 20.08., 1.310 MW). Diese Einschränkungen summieren sich auf mehrere GW fehlender Kapazität und wirken stützend am Spot- und EUA-Markt, da vermehrt Gas- und Kohlekraftwerke herangezogen werden müssen.

Laut aktuellem CoT-Report mit Datenstand 08.08.2025 verzeichneten die Investmentfonds im EUA-Markt in der Vorwoche einen deutlichen Anstieg der Netto-Long-Position. Der gleichzeitige Long-Aufbau und Short-Abbau deutet auf ein deutlich gestärktes Vertrauen der Spekulanten in ein weiteres Aufwärtspotenzial hin. Ein Anstieg über 73,35 Euro/t CO2 dürfte die Zuversicht der CO2-Bullen weiter bestärken.

Bearishe Faktoren

Laut aktuellem CoT-Report mit Datenstand 08.08.2025 haben die Investmentfonds ihre Long-Position im TTF-Gasmarkt von 339 TWh auf 337 TWh leicht reduziert (minus 0,6 Prozent). Auf der Short-Seite kam es hingegen zu einem deutlichen Aufbau von 217 TWh auf 231 TWh (plus 6,8 Prozent). In Summe ergibt sich damit ein Rückgang der Netto-Long-Position um 17 TWh auf nun 105,40 TWh (minus 13,9 Prozent). Der klare Short-Aufbau bei gleichzeitig moderatem Long-Abbau deutet auf eine verstärkte Absicherungsneigung bzw. Short-Ausrichtung hin.

Laut jüngster Wetterprognosen setzt kurzfristig von Freitag bis Sonntag (15.–17. August) eine leichte Abkühlung in Deutschland ein. Der Wind erreicht am Freitag und Samstag zudem Spitzen von 17–19 GW, bevor er am Sonntag deutlich nachlässt. Vor allem der Samstag sticht hervor, an dem die kombinierte Abweichung mit plus 9 bis plus 10 GW auf ein hohes Erneuerbaren-Angebot bei geringer Nachfrage hinweist und der Strom-Spotmarkt unter Druck geraten dürfte. Die übrigen Tage verlaufen vergleichsweise neutral. Die PV-Auslastung bleibt in diesem Zeitraum stabil. Der Temperaturausblick bleibt ansonsten überdurchschnittlich für Europa.

Die jüngsten Prognosen der IEA und EIA zu steigender globaler Ölproduktion haben die Ölpreise auf ein Zwei-Monats-Tief gedrückt. Die Opec+ verstärkt den Verkaufsdruck zusätzlich, indem sie trotz sinkender Notierungen ihre Förderung ausweitet, um Marktanteile zurückzugewinnen – verstärkt durch Rekordfördermengen in den USA. Dies signalisiert kurzfristig ein Überangebot, das den Preisverfall beschleunigt. Zwar hat die Opec ihre Nachfrageprognose für 2026 leicht angehoben und erwartet sinkende Fördermengen außerhalb des Kartells, was zu einem Abbau globaler Lagerbestände führen könnte. Allerdings sind diese Projektionen laut der Deutschen Bank historisch oft zu optimistisch ausgefallen. Zudem trüben makroökonomische Risiken wie die globale Konjunkturabkühlung und höhere US-Importzölle den Ausblick.

Das Wirtschaftswachstum in der Eurozone fiel im zweiten Quartal mit voraussichtlich lediglich 0,1 Prozent äußerst schwach aus. Hauptbelastungsfaktor ist die Rezessionstendenz in Deutschland, wo das BIP laut Schnellschätzung um 0,1 Prozent zurückging. Die zweite Schätzung von Eurostat basiert auf einer breiteren Datenbasis, ändert aber voraussichtlich nichts am schwachen Gesamtbild.

.png)

DailyReport Recap vom 13.08.2025: Ukraine und EU warnen vor Land-für-Frieden-Deal

US-Präsident Donald Trump will vor seinem für Freitag in Alaska geplanten Treffen mit Russlands Präsident Wladimir Putin mit europäischen Staats- und Regierungschefs sprechen. Ziel ist eine mögliche Beendigung des Ukraine-Kriegs, doch die Verbündeten in Kiew und Europa befürchten, dass ein möglicher Land-für-Frieden-Deal ohne ausreichende ukrainische Beteiligung zustande kommen könnte.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Interpretation CoT-Report TTF Gas (ICE Endex / Stand: 08.08.2025)

Laut aktuellem CoT-Report mit Datenstand 08.08.2025 haben die Investmentfonds ihre Long-Position im TTF-Gasmarkt von 339 TWh auf 337 TWh leicht reduziert (minus 0,6 Prozent). Auf der Short-Seite kam es hingegen zu einem deutlichen Aufbau von 217 TWh auf 231 TWh (plus 6,8 Prozent). In Summe ergibt sich damit ein Rückgang der Netto-Long-Position um 17 TWh auf nun 105,40 TWh (minus 13,9 Prozent).

Interpretation:

Der klare Short-Aufbau bei gleichzeitig moderatem Long-Abbau deutet auf eine verstärkte Absicherungsneigung bzw. Short-Ausrichtung hin. Die gleichzeitige Preisbewegung – ein Rückgang des TTF Gas Cal 26 in KW 32 um minus 4,2 Prozent – bestätigt das bearishe Sentiment. Im Unterschied zur Vorwoche, in der beide Seiten leicht reduziert wurden, ist nun eine aktivere Positionierung erkennbar.

Ein Gashändler sollte diese Entwicklung als Signal für erhöhte Abwärtsrisiken werten und Long-Engagements konsequent absichern. Ein nachhaltiger Rückfall unter 33 Euro/MWh dürfte den Verkaufsdruck erhöhen und zu einem Ausbau des Short-Engagements der Spekulanten führen.

Hinweis: Diese Einschätzung basiert ausschließlich auf der CoT-Entwicklung und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

Interpretation CoT-Report EUA-Markt (ICE Endex / Stand: 08.08.2025)

Laut aktuellen CoT-Report mit Datenstand 08.08.2025 verzeichneten die Investmentfonds im EUA-Markt in der Vorwoche einen deutlichen Anstieg der Netto-Long-Position. Die Long-Position stieg im Wochenvergleich von 59,3 Mio. t auf 66,0 Mio. t (plus 11,2 Prozent). Gleichzeitig wurde die Short-Position von 38,6 Mio. t auf 37,1 Mio. t reduziert (minus 3,7 Prozent). Daraus resultiert ein kräftiger Zuwachs der Netto-Long-Position um 8,1 Mio. t auf nun 28,9 Mio. t (plus 39,1 Prozent).

Interpretation:

Der gleichzeitige Long-Aufbau und Short-Abbau deutet auf ein deutlich gestärktes Vertrauen der Spekulanten in ein weiteres Aufwärtspotenzial hin. Die Preisentwicklung der Vorwoche – ein Anstieg um 2,6 Prozent (EUA-Dez-25) – bestätigt diese Haltung und ist ein bullisches Signal.

Ein CO2-Händler kann diese Signale als Anlass nehmen, eine Long-Bias beizubehalten. Ein Anstieg über 73,35 Euro/t CO2 würde die Zuversicht der CO2-Bullen weiter bestärken und das Kaufinteresse stützen.

Hinweis: Diese Einschätzung basiert ausschließlich auf der CoT-Entwicklung und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

Warten auf geopolitische Entscheidungen – Hitzewelle stützt Spotmarkt

Bullishe Faktoren

Frankreichs KKW-Probleme bleiben bestehen. Die Hitzewelle soll laut Prognosen bis mindestens 20. August anhalten, ein Temperaturabfall ist unsicher. Hinzu kommt das Quallenproblem. Der Baseload-Preis für den französischen Spotkontrakt zur Lieferung am heutigen Mittwoch kletterte entsprechend an der EPEX Spot um 21 Prozent auf 96,56 Euro/MWh.

Die jüngsten Inflationsdaten aus den USA lagen im Juli leicht unter den Erwartungen (2,7 Prozent statt 2,8 Prozent). Die Teuerung verharrte auf dem Niveau des Vormonats, und die protektionistische US-Handelspolitik hat sich nur geringfügig in den Preisen niedergeschlagen. Dies wurde von den Märkten positiv aufgenommen und stärkt die Erwartungen, dass die US-Notenbank bereits im September die Zinsen senken könnte. Für den europäischen Energiemarkt ist dies tendenziell bullish, da dies die US-Konjunktur ankurbeln würde.

Der CoT-Report der ICE Endex für den EUA-Markt zeigte zuletzt einen Aufbau der Netto-Long-Position der Investmentfonds, was auf eine zunehmende Überzeugung der Spekulanten hindeutet, dass das aktuelle Preisniveau oder dessen Fundamentaldaten weiteres Aufwärtspotenzial bergen. In der vergangenen Handelswoche stieg der EUA-Dez-25-Future rund 2,6 Prozent an, so dass eine Fortsetzung der Tendenz zu erwarten ist. In der aktuellen Handelswoche kommt es allerdings zu Gewinnmitnahmen nach dem exakten Test der Widerstandsmarke bei 73,35 Euro/t CO2. Diese dürfte bei einer anhaltenden Zuversicht der „starken Hände“ erneut angelaufen werden.

Bearishe Faktoren

Im Gegensatz zum CO2-Markt zeigten sich die Investmentfonds laut CoT-Reports bei TTF Gas zuletzt bearish und die Netto-Long-Position wurde reduziert. Nun steht beim TTF Gas Cal 26 die 33-Euro-Marke zur Disposition. Fällt diese, dürften die Spekulanten ihr Long-Engagement zeitnah reduzieren.

Die norwegischen Gasflüsse bleiben robust und steigen laut LSEG-Daten um 19 Mio. Kubikmeter pro Tag an, da die Aasta Hansteen wieder in Betrieb genommen wird. Die geplante Wartung in Gullfaks soll am Donnerstag beendet werden, die ungeplante Störung bei Ormen Lange soll ab der kommenden Woche behoben sein. Größere Wartungen beginnen erst Ende August/Anfang September, dann könnten die Temperaturen aber wieder niedriger sein und die Gesamtlage entspannter.

Die USA machen eine mögliche Reduzierung der Strafzölle gegenüber China von messbaren Fortschritten im Kampf gegen die Fentanyl-Produktion abhängig. Laut Finanzminister Scott Bessent müssten solche Fortschritte über einen längeren Zeitraum – von Monaten bis hin zu einem Jahr – erkennbar sein, bevor eine Zollsenkung in Betracht käme. Hintergrund sind Vorwürfe Washingtons, Peking unternehme nicht genug, um den Zufluss von Grundstoffen für Fentanyl einzudämmen. Eine anhaltend angespannte US-China-Handelsbeziehung kann das globale Wirtschaftswachstum dämpfen und damit mittelbar die Energienachfrage schwächen.

Neutrale Faktoren

Vor dem geplanten Gipfeltreffen zwischen US-Präsident Donald Trump und Russlands Präsident Wladimir Putin beraten am Mittwoch führende europäische Staats- und Regierungschefs in einer von Deutschland organisierten Videokonferenz. Teilnehmen werden unter anderem Bundeskanzler Friedrich Merz, Frankreichs Präsident Emmanuel Macron, der britische Premier Keir Starmer, EU-Kommissionspräsidentin Ursula von der Leyen sowie der ukrainische Präsident Wolodymyr Selenskyj. Im Anschluss ist ein weiteres Treffen mit Trump und US-Vizepräsident JD Vance vorgesehen. Weder klare Fortschritte noch konkrete Entscheidungen sind zu erwarten. Der Markt wartet auf das Gipfeltreffen.

Der jüngste Wettermodelllauf vom 13. August 07:50 Uhr zeigt im Vergleich zu gestern nur moderate Änderungen. Die erwartete Abkühlung ab dem 15. August bleibt bestehen, fällt jedoch zwischen dem 17. und 20. August leicht milder aus. Die Solarauslastung bleibt stabil mit Spitzen um 50 Prozent. Deutlicher angepasst wurde die Windprognose: Der Peak am 15. und 16. August wird nun mit bis zu 17 bis 18 GW gesehen (zuvor 15 bis 16 GW), während das schwache Windfenster vom 17. bis 20. August unverändert bleibt.

.jpg)

DailyReport Recap vom 12.08.2025: Trump-Putin-Gespräche bleiben Hauptthema

Die Energiemärkte zeigten sich am Dienstag abwärtsgerichtet. Weiterhin bleibt das Treffen zwischen US-Präsident Donald Trump und Russlands Präsident Wladimir Putin am Freitag das Hauptthema und könnte entscheidend für die Zukunft russischer Gas- und LNG-Exporte sein. Erwartet wird, dass beispielsweise das sanktionierte Projekt Arctic LNG 2 bei möglichen Verhandlungen eine Rolle spielen wird. Auch eine Wiederaufnahme des Transits über die Ukraine könnte Thema werden.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Hitzewelle sorgt für Preisspitzen am europäischen Spotmarkt (Stunde 20, Lieferung am 13. August)

Polaritätswechsel an 33-Euro-Marke bei TTF Gas Cal 26

Energy Market Drivers vom 12.08.2025: Trump dämpft Erwartung an Gipfeltreffen

Bullishe Faktoren

Die Verlängerung der 90-tägigen Zollpause zwischen den USA und China entschärft kurzfristig das Risiko einer Eskalation im Handelsstreit und verleiht den asiatischen Börsen sowie der weltweiten Konjunkturstimmung etwas Auftrieb. Die vorübergehende Stabilisierung der globalen Nachfrageaussichten wirkt stützend für die Energiemärkte. Allerdings bleibt die Entspannung zeitlich begrenzt, da eine endgültige Einigung noch aussteht – auch wenn Zölle von über 100 Prozent vorerst abgewendet wurden.

Das Wetter wirkt kurzfristig als stützender Faktor und die europäischen Spotpreise sind im Wochenvergleich deutlich gestiegen. Für Dienstag notierte der französische Baseload-Kontrakt bei 79 Euro/MWh und der deutsche bei 89,25 Euro/MWh, gegenüber 47 Euro/MWh bzw. 63,50 Euro/MWh in der Vorwoche. Haupttreiber sind höhere Temperaturen mit steigender Stromnachfrage sowie eine geringere französische Kernkraftverfügbarkeit, die um sechs Prozentpunkte auf 69 Prozent sank. Auch sind die Windeinspeisungen aktuell schwach.

Bearishe Faktoren

Der im Rahmen westlicher Sanktionen gelistete LNG-Tanker Christophe De Margerie hat am 9. August unbeladen das russische LNG-Projekt Arctic LNG 2 erreicht, das seit Oktober mit einem Produktionsstopp konfrontiert war. Der Anlauf folgt auf drei weitere sanktionierte Schiffe, die in diesem Jahr Ladungen aufgenommen haben, deren Verbleib jedoch weiterhin in russischen Gewässern liegt. Dies deutet auf eine vorsichtige Wiederaufnahme der Exportaktivitäten hin, auch wenn Absatzprobleme aufgrund der Sanktionen bestehen bleiben. Für die europäischen Gasmärkte signalisiert die Entwicklung ein potenzielles, jedoch begrenztes zusätzliches LNG-Angebot aus Russland.

Globales LNG-Angebot und norwegische Gasflüsse bleiben hoch. Aktuell gibt es zwei geplante Wartungen in Kårstø und Gullfaks sowie einen ungeplanten Ausfall in Ormen Lange eingeschränkt, in Summe bleibt das Angebot aber auskömmlich.

Neutrale Faktoren

Das für Freitag angesetzte Treffen zwischen US-Präsident Donald Trump und Russlands Präsident Wladimir Putin wird von beiden Seiten als vorsichtige Sondierung betrachtet. Während Trump das Gespräch in Alaska als „feel-out meeting“ bezeichnete, um die Bereitschaft Putins zu einem Abkommen auszuloten, verbindet Moskau die Hoffnung auf Impulse für eine Normalisierung der bilateralen Beziehungen. Für die Märkte könnte ein konstruktiver Gesprächsverlauf geopolitische Spannungen leicht dämpfen und damit das Risikoumfeld für europäische Energierohstoffe kurzfristig verbessern, auch wenn konkrete Ergebnisse vorerst ungewiss bleiben.

Mehr dazu um 10 Uhr in unserem DailyReport #Outlook.

DailyReport Recap vom 11.08.2025: Von Fristende zu Gipfeldiplomatie – Warten auf die nächste Entscheidung

An den Energiemärkten zeigte sich am Montag zum Wochenstart ein gemischtes Bild. Während die Gaspreise zulegte, zeigten sich die EUAs schwächer. Der Strommarkt lag entsprechend dazwischen und stieg leicht an. Nachdem in der vergangenen Handelswoche noch die Frist, die US-Präsident Donald Trump Russland für eine Waffenstillstandsvereinbarung gesetzt hatte, geopolitisch im Vordergrund stand, richtet sich die Aufmerksamkeit der Marktteilnehmer auf das für Freitag, den 15. August, geplante Treffen zwischen Trump und dem russischen Präsidenten Wladimir Putin in Alaska. Sorgen bereiten außerdem die französischen Kernkraftwerke, wo es neben hitzebedingten Leistungseinschränkungen nun auch noch zu Abschaltungen kam, da es „erhebliche und unerwartete Vorkommen von Quallen in den Filtertrommeln der Pumpstationen“ gab.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Wochenhoch der KW 31 hält beim EUA-Dez-25 als Widerstand

EDF unter Hitzestress

Die anhaltende Hitzewelle und die damit verbundenen hohen Wassertemperaturen in den Flüssen zu signifikanten Leistungseinschränkungen der französischen Kernkraftwerke. Besonders betroffen war der Block Bugey 2 (910 MW), dessen verfügbare Leistung zwischen dem 8. und 9. August schrittweise reduziert wurde, zunächst auf 300 MW und anschließend auf 345 MW, bevor die Einheit am 9. August um 08:00 Uhr vollständig vom Netz ging. Diese Maßnahme diente der Einhaltung gesetzlicher Vorschriften zum Umweltschutz, die bei hohen Kühlwassertemperaturen eine Drosselung oder Abschaltung vorsehen. Am Block Tricastin 4 (915 MW) kam es am 10. August zu einer temporären Reduktion der Leistung auf 296 MW zwischen 11:00 und 16:00 Uhr.

Auch in dieser Woche könnte es zu weiteren Leistungseinschränkungen kommen. Besonders der Standort Le Bugey bleibt angespannt, mit vollständigem Stillstand von Block 2 bis mindestens 13. August. Auch an den Standorten Tricastin und weiteren Anlagen sind laut REMIT-Meldungen erneute Drosselungen angekündigt.

Die Märkte am Montag - Übersicht zum Wochenstart

Hohe EE-Einspeisung am Sonntag – Risiko negativer Preise steigt

Am 10. August ist mit einem markanten Anstieg der Windstromproduktion zu rechnen: Alle führenden Wettermodelle prognostizieren Werte zwischen 13 und 15,5 GW, deutlich über dem klimatologischen Mittel. Gleichzeitig erreicht die Solarauslastung mit rund 52 Prozent ein solides Niveau, was zusammen zu einer hohen Erzeugung aus erneuerbaren Energien führt. Da es sich um einen Sonntag mit geringer Last handelt, steigt das Risiko negativer Stundenpreise insbesondere in der Mittagszeit.

.png)

EDF warnt vor KKW-Drosselung

Erneute Sorgen bei französischen Kernkraftwerken. Der Energiekonzern EDF warnt vor hitzebedingten Leistungskürzungen von bis zu 7,7 GW an drei Kernkraftwerken im Südosten Frankreichs. Besonders betroffen sind die Standorte Bugey, St Alban und Tricastin, die Kühlwasser aus dem Fluss Rhone benötigen. In Bugey wird der Reaktor 2 am Freitag um 80 Prozent auf 180 MW heruntergefahren. Für das Wochenende werden in der Region Temperaturen von bis zu 40 Grad Celsius prognostiziert, was Einschränkungen wahrscheinlich erscheinen lässt.

CO2 an wichtiger Widerstandszone

Der EUA-Dez-25-Future notiert aktuell nur knapp unterhalb des oberen Bollinger Bandes bei aktuell 73,28 Euro/t CO2 und dem letzten Verlaufshoch bei 73,35 Euro/t CO2. Gelingt den CO2-Bullen der Sprung über die Marke, sind weitere Preisanstiege bis 75 Euro/t CO2 und 76,75 Euro/t CO2 zu vermuten.