DailyReport Energy Market Drivers

ab 09:00 Uhr im Portal

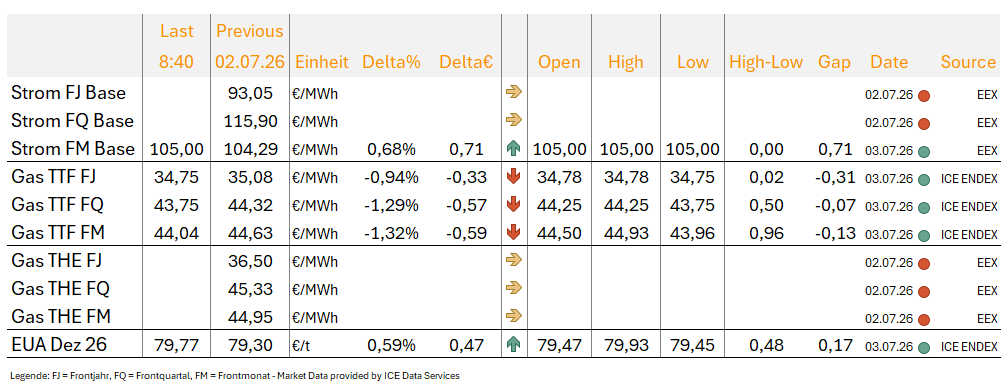

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

Ab morgen sinkt die PV-Einspeisung unter den langfristigen Mittelwert von 16 GW. Die Werte liegen zwischen 15,5 GW am morgigen Samstag und 10 GW am 7.7. Sonniger wird es erst wieder ab dem 9.7. mit einem erwarteten PV-Ertrag von 18,3 GW.

Ab Ende der kommenden Woche steht die nächste Hitzewelle in Europa an. Diese konzentriert sich auf Frankreich, wird aber nicht ganz so heiß wie die letzte Hitzewelle Ende Juni. Die Prognosen sind seit gestern zudem etwas kühler geworden. Die Flusswassertemperaturen werden dennoch wieder auf kritische Niveaus ansteigen, so dass mit Drosselungen von Kernkraftwerken zu rechnen ist, zumal die Wassertemperaturen noch von der letzten Hitzewelle erhöht sind. Gleichzeitig sinkt das Windenergieaufkommen in dieser Zeit. Allerdings wird mehr Windenergie verfügbar sein als während der letzten Hitzewelle. Insofern wird das kurze Ende bei Strom und Gas durch die Hitze zwar gestützt, es dürfte aber weniger extrem werden als zuletzt. Das betrifft auch die Abendspitzen am Strom Spotmarkt.

Die Wasserkraftverfügbarkeit in Europa ist in diesem Jahr durch eine europaweit stark ausgeprägte Trockenheit schwach. Dies betrifft unter anderem Am FrSkandinavien, die Alpenregion und Frankreich.

Einem Bloomberg-Bericht vom Donnerstag zufolge stellen sich einige führende europäische Staaten inzwischen darauf ein, dass Schiffe für die Passage durch die Straße von Hormus künftig Gebühren an den Iran und den Oman zahlen müssen. Kpler sieht selbst bei sinkender militärischer Aktivität eine harte Obergrenze für die Normalisierung und hält unter einem „Iranian Control“-Szenario nur etwa 40,0 bis 50,0 Prozent der Exportkapazität aus dem Persischen Golf für erreichbar. Mehr Details siehe Recap.

Die Windeinspeisung ist heute mit rund 31 GW sehr stark. Bis zum 8.7. bleibt der Windertrag mit rund 20 GW weiterhin hoch. Ab dem 9.7. bis zum Monatsende ist mit durchschnittlichen Erträgen von rund 8 GW zu rechnen.

Eine Woche nach den Attacken des Irans auf Schiffe, die auf der Route entlang der omanischen Küste durch die Straße von Hormus unterwegs waren, scheint sich der Schiffsverkehr in der Meerenge wieder zu erholen. Der Iran fordert, dass Schiffe die Route entlang der iranischen Küste nehmen müssen, um sicher passieren zu können. Nach vorläufigen Zahlen von Kpler sind gestern 33 Schiffe passiert. Am Mittwoch waren es 38. Kurz nach den Angriffen sank die Zahl auf 16 (am 28.6.). Der Höchststand nach Unterzeichnung des Rahmenabkommens wurde am 24.6. mit 59 Schiffen markiert. Wir zählen dabei Öl-, LNG- und LPG-Tanker sowie sonstige Tanker und Frachter für Trockengüter.

Die Temperaturen in Deutschland bleiben aktuell mit Werten zwischen 18 und 20 Grad Celsius durchschnittlich. Ab dem 10.7. wird es mit rund 23 Grad Celsius im Tagesmittel wärmer.

Der heutige Freitag ist aufgrund des morgigen Unabhängigkeitstages in den USA ein Börsenfeiertag. Auch an den europäischen Finanzmärkten und Energiebörsen ist mit weniger Volumen zurechnen.

Wir bleiben vor dem Wochenende neutral. Es mangelt derzeit an eindeutigen bzw. neuen Impulsen. Die Situation in der Straße von Hormus scheint sich wieder zu beruhigen und die Anzahl der Schiffsdurchfahrten nimmt leicht zu. Dafür deutet sich an, dass der Iran die Kontrolle über die Durchfahrten dauerhaft behalten könnte und vielleicht sogar Maut kassieren könnte. Gleichzeitig steht Europa vor der nächsten Hitzewelle in Frankreich, die jedoch weniger extrem werden dürfte, also die vorherige.

Unser Analyse-Team

.png)

.png)

.png)

EnerChase GmbH & Co. KG, (im Folgenden "enerchase"),

Sitz:

Willich, eingetragen im Handelsregister des Amtsgerichts Krefeld unter HRB 13893 diese vertreten durch die Geschäftsführer Stefan Küster und Dennis Warschewitz.

Autoren: Dennis Warschewitz, Stefan Küster, Tobias Waniek

Hinweis zur Methodik: Die Markteinschätzung beruht auf fundamentaler und technischer Analyse. Der Zeitrahmen, auf die sich die Tendenzaussagen beziehen, ist jeweils ein Tag. Die Tendenzen werden im täglichen Rhythmus veröffentlicht.

Mögliche Interessenkonflikte:

Gesellschafter der EnerChase GmbH & Co. KG, können Unternehmen oder Beratungskunden der EnerChase GmbH & Co. KG könnten zum Zeitpunkt der Erstellung dieser Analyse in den besprochenen Derivaten oder Basiswerten investiert sein.Disclaimer / Haftungsbeschränkung Der DailyReport inklusive der Wochentendenzen (im Folgenden „Analysen“) richtet sich an institutionelle Marktteilnehmer. Die Analysen sind für die allgemeine Verbreitung bestimmt und dienen ausschließlich zu Informationszwecken und stellen insbesondere keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf von Derivaten dar und beziehen sich nicht auf die spezifischen Anlageziele, die finanzielle Situation bzw. auf etwaige Anforderungen von Personen. Handlungen basierend auf den von enerchase veröffentlichten Analysen geschehen auf eigene Verantwortung der Nutzer. Grundsätzlich gilt, dass die Wertentwicklung in der Vergangenheit keine Garantie für die Wertentwicklung in der Zukunft ist. Vergangenheitsbezogene Daten bieten keinen Indikator für die zukünftige Wertentwicklung. enerchase übernimmt keine Haftung für direkte wie auch für indirekte Schäden oder Folgeschäden, welche im Zusammenhang mit der Verwendung der Informationen entstehen können mit Ausnahme für Schäden, die auf einer vorsätzlichen oder grob fahrlässigen Pflichtverletzung unsererseits oder einer vorsätzlichen oder grob fahrlässigen Pflichtverletzung einer unserer Erfüllungsgehilfen beruhen. Insbesondere besteht keine Haftung dafür, dass sich die in den Analysen enthaltenen Prognosen auch bewahrheiten. Die Informationen und Prognosen wurden mit großer Sorgfalt zusammengestellt. Für die Richtigkeit, Aktualität und Vollständigkeit kann gleichwohl keine Gewähr übernommen werden, auch auf eine Verlässlichkeit der Daten hat der Nutzer keinen Anspruch. Des Weiteren wird die Haftung für Ausfälle der Dienste oder Schäden jeglicher Art bspw. aufgrund von DoS-Attacken, Computerviren oder sonstigen Attacken ausgeschlossen. Die Nutzung der Inhalte der Analysen erfolgt auf eigene Gefahr des Nutzers. Unsere Tätigkeit ist gemäß § 86 WpHG bei der BaFin angezeigt. Weitere Informationen zur Methodik und die historischen Tagestendenzen können unter research@enerchase.de jederzeit angefragt werden. Diese Publikation ist urheberrechtlich geschützt. Das Kopieren sowie die Verarbeitung, Veränderung und/oder Weitergabe dieser Informationen ist nur mit ausdrücklicher schriftlicher Genehmigung der EnerChase GmbH & Co. KG zulässig.