CO2 - Marktbericht

Den wöchentlichen CO2-Marktbericht finden Sie ab sofort in unseren TradingUpdate Bereich!

enerchase connect 2026 - Vernetzen. Verstehen. Vorausdenken.

01. Oktober 2026 in Wuppertal

Nahost-Euphorie treibt EUAs Richtung 80-Euro-Marke

In der aktuellen Handelswoche legten die Emissionszertifikate deutlich zu und überschritten am frühen Donnerstagnachmittag die Marke von 80 Euro/t CO2. Gestützt werden die EUAs insbesondere durch die verbesserte Stimmung an den Finanzmärkten infolge der Einigungsaussichten zwischen den USA und dem Iran. Zusätzlichen Auftrieb gab die Bestätigung des EU-UK-Gipfels am 22. Juli, an dem eine Verknüpfung der Emissionsmärkte erwartet wird. Dies beflügelte die UKAs und damit auch die EUAs. Allerdings sei darauf hingewiesen, dass eine Zusammenführung der Märkte mittelfristig preisdämpfend für EUAs wirken sollte, da sich die teureren EUAs den günstigeren UKAs annähern dürften. Zudem gab es in der laufenden Woche einige regulatorische Meldungen.

UK strebt ETS-Verknüpfung mit der EU an

Großbritannien will beim Gipfel am 22. Juli eine Einigung mit der EU über die Verknüpfung seines Emissionshandels erzielen. Die EU sieht in den Gesprächen Fortschritte, wobei eine Kopplung der Systeme energieintensive Branchen wie Stahl und Aluminium vor CO2-Kosten auf Exporte im Umfang von rund 7 Milliarden Pfund schützen könnte. Die Bestätigung des Gipfeltermins löste eine deutliche Kursbewegung bei den britischen Emissionszertifikaten (UKAs) aus, die auch die EUAs mit nach oben zog.

EU-Mitgliedstaaten billigen ETS-Benchmarks 2026–2030

Die EU-Mitgliedstaaten haben die neuen CO2-Effizienz-Benchmarks für den Europäischen Emissionshandel (EU-ETS) gebilligt, die die kostenlose Zertifikatszuteilung für Industrieanlagen im Zeitraum 2026 bis 2030 regeln. Als zentrales Kompromisselement werden nun bei allen 54 Benchmarks indirekte Emissionen berücksichtigt, was bestimmten Sektoren zusätzliche Freizuteilungen im Wert von 4 Milliarden Euro einbringt. Die Brennstoff- und Wärme-Rückfall-Benchmarks verbleiben allerdings auf dem maximal zulässigen Absenkpfad: minus 50 Prozent gegenüber 2013 bis 2020 beziehungsweise minus 34,1 Prozent gegenüber 2021 bis 2025. Die EU-Kommission hat zugesagt, parallel zur anstehenden ETS-Überprüfung am 15. Juli einen separaten Revisionsvorschlag für diese Benchmarks vorzulegen, der pauschale Kürzungen der Gesamtzuteilung vermeidet und rückwirkend ab 2026 gelten soll.

Polen fordert langsameren Abbau kostenloser ETS-Zertifikate

Polen fordert im Zuge der anstehenden Reform des EU-Emissionshandelssystems eine geringere Verknappung von Zertifikaten nach 2030, da hohe CO2-Kosten Investitionen in die Dekarbonisierung der Zementindustrie gefährden könnten. Die Regierung plädiert für einen langsameren Abbau kostenloser Zuteilungen, insbesondere für Industrien mit hohem Carbon-Leakage-Risiko, und fordert eine engere Abstimmung zwischen EU-ETS und dem CO2-Grenzausgleichsmechanismus CBAM.

CoT EUA: Long-Anstieg aus KW 22 weiter abgebaut

Die Investmentfonds reduzierten im EU-ETS in der Woche zum 12. Juni ihre Long-Positionen erneut. Die Netto-Long-Position fiel um 4,3 Mio. EUA auf 45,0 Mio. EUA, was einem Rückgang von 8,6 Prozent gegenüber der Vorwoche entspricht. Auf der Long-Seite zogen sich die Fonds um 3,7 Mio. EUA auf 65,6 Mio. EUA zurück, während die Short-Positionen um 0,6 Mio. EUA auf 20,7 Mio. EUA wuchsen. Der kurzfristige Long-Aufbau der vorangegangenen Berichtswoche wurde damit weitgehend rückgängig gemacht. Vor der Veröffentlichung des ETS-Reformpakets am 15. Juli dürfte die Zurückhaltung der Fonds anhalten.

Warten auf regulatorische Klarheit – Finanzmärkte geben die Richtung

Nachdem die EUAs Ende Mai noch eine Kursrally bis rund 81 Euro/t CO2 verzeichneten, fielen die CO2-Zertifikate im bisherigen Juni-Verlauf wieder bis auf rund 76 Euro/t CO2 zurück. Das Auf und Ab geht einher mit der Entwicklung an den Finanzmärkten, die derzeit eine hohe Korrelation mit den EUAs aufweisen. Dort sorgten neben den Entwicklungen rund um den Nahostkonflikt insbesondere die KI-Rally für Auftrieb, während Zinserhöhungserwartungen zuletzt die Kurse belasteten. Die EZB hat nun erstmals seit September 2023 die Leitzinsen im Euroraum angehoben, auf 2,25 Prozent. Daneben bleibt die bevorstehende ETS-Reform im Fokus der Marktteilnehmer. Am 15. Juli wird die EU-Kommission ihre Reformpläne vorstellen.

Spekulanten bauen Long-Position wieder ab

Angesichts der bestehenden regulatorischen Unsicherheit halten sich auch die Investmentfonds im Großen und Ganzen zurück. In der Berichtswoche zum 5. Juni reduzierten die Fonds ihre Netto-Long-Position wieder, nach dem Aufbau in der Woche zuvor. Konkret fiel die Netto-Long-Position um 2,0 Mio. EUA auf 49,2 Mio. EUA, ein Rückgang von 4,0 Prozent gegenüber der Vorwoche. Auf der Long-Seite fuhren die Fonds ihre Positionen um 2,4 Mio. EUA auf 69,3 Mio. EUA zurück, während die Positionen auf der Short-Seite marginal um 0,4 Mio. EUA auf 20,1 Mio. EUA sanken. Damit wurde ein Teil des Aufbaus aus der Vorwoche wieder zurückgenommen.

EU stärkt Preisstabilität für ETS2

EU-Parlament und Mitgliedstaaten haben sich vorläufig darauf geeinigt, die Marktstabilitätsreserve des neuen Emissionshandels für Gebäude und Straßenverkehr (ETS2) zu stärken. Ziel ist es, vor dem geplanten Start 2028 starke Preissprünge und Belastungen für Haushalte zu begrenzen. Wenn der ETS2-Preis über 45 Euro/t CO2 steigt, sollen künftig bis zu 40 Millionen Zertifikate pro Auslösung freigegeben werden können, statt der bisher vorgesehenen 20 Millionen Zertifikate. Da der Mechanismus zweimal jährlich greifen kann, wären in den Anfangsjahren bis zu 80 Millionen zusätzliche Zertifikate pro Jahr möglich. Zudem sollen Freigaben aus der Reserve künftig in kleineren Schritten erfolgen, um abrupte Angebotsschocks zu vermeiden.

EU prüft ETS-Ausweitung auf internationale Flüge

Die EU-Kommission bereitet eine Ausweitung des Emissionshandels auf internationale Flüge von und nach Europa vor. Der Vorschlag soll Teil der ETS-Reform sein, die am 15. Juli vorgestellt wird. Damit würde die bisherige Ausnahme enden, nach der Airlines für Emissionen vieler Langstreckenflüge keine EU-ETS-Kosten tragen. Die Reform könnte zudem Anpassungen an der Zertifikatemenge, der Marktstabilitätsreserve und neue Investitionsanreize für saubere Energie enthalten. Parallel dazu bestehen Verhandlungen über die Marktstabilitätsreserve des neuen ETS2, wobei das Europäische Parlament ab 2034 eine schrittweise Löschung von Zertifikaten aus der Reserve fordert.

Confindustria fordert Grundreform des EU-Emissionshandels

Der italienische Industrieverband Confindustria warnt vor einer Deindustrialisierung durch hohe CO2-Kosten und fordert eine grundlegende Reform des EU-Emissionshandels. Der Verband kritisiert, dass der CO2-Preis zunehmend von Finanzakteuren geprägt werde. Die Forderungsliste umfasst unter anderem eine Reform der Marktstabilitätsreserve, die Einführung einer CO2-Preisobergrenze sowie Beschränkungen für Marktteilnehmer ohne eigene Emissionspflichten. Zudem fordert der Verband eine langsamere Absenkung der Emissionsobergrenze und eine Verlängerung der kostenlosen Zuteilungen für die Industrie.

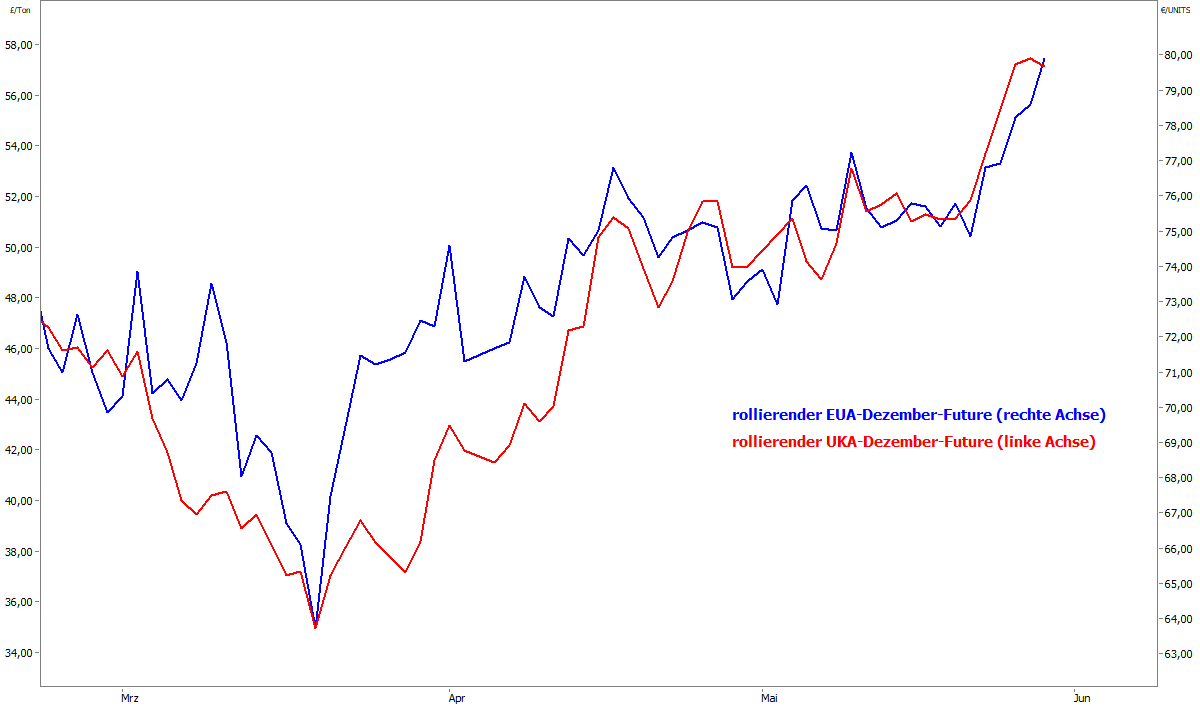

UKA-Rally und Hitzewelle treiben EUAs Richtung 80-Euro-Marke

Der EUA-Dez-26-Future zeigte bereits zum Ende der vergangenen Handelswoche stärkeres Kaufinteresse. Nach einem verhaltenen Start am Montag legten die Notierungen im weiteren Wochenverlauf deutlich zu und näherten sich der Marke von 80 Euro/t CO2 an. Am Mittwoch markierte der Dezember-Future ein Tageshoch bei 79,76 Euro/t CO2, schloss infolge von Gewinnmitnahmen jedoch etwas tiefer. Auch am Donnerstag setzte sich die feste Tendenz zunächst fort, am Nachmittag notierte der Kontrakt erneut in der Nähe des Vortageshochs.

Unterstützung erhält der Markt dabei aktuell von mehreren Faktoren. Zum einen wirken festere Notierungen im britischen Emissionshandelssystem stützend. Medienberichte über Fortschritte bei einer möglichen Verknüpfung der europäischen und britischen Emissionshandelssysteme sorgten für Aufwärtsbewegungen bei den britischen UKAs und stützten damit auch die EUAs. Zum anderen sorgen Hitzewellen in Europa sowie eine geringere Verfügbarkeit französischer Kernkraftwerke für einen höheren Bedarf an konventioneller Stromerzeugung.

EU und Großbritannien treiben ETS-Verknüpfung voran

Die EU und Großbritannien planen weiterhin eine Verknüpfung ihrer Emissionshandelssysteme. Laut Medienberichten soll beim nächsten EU-UK-Gipfel am 13. Juli eine politische Grundsatzeinigung angestrebt werden. Eine operative Marktverknüpfung gilt derzeit ab 2028 oder 2029 als wahrscheinlich. Im Falle einer Umsetzung dürfte sich die Preisentwicklung zwischen britischen UKAs und europäischen EUAs weiter annähern. Während die UKAs zuletzt bei rund 57 GBP/t CO2 beziehungsweise umgerechnet etwa 65,8 Euro/t CO2 notierten, handelten die EUAs zuletzt nahe 80 Euro/t CO2.

Hitzewelle belastet französische Kernkraft

Eine Hitzewelle in Teilen Europas sorgt derzeit für eine erhöhte Stromnachfrage. In Großbritannien, Frankreich und Spanien wurden neue Temperaturrekorde für den Monat Mai gemeldet. Für Juni erwarten Wetterdienste insbesondere in Frankreich und Teilen Deutschlands weiterhin heiße und trockene Bedingungen. Niedrige Flusspegel und hohe Wassertemperaturen könnten die französische Kernkraftproduktion belasten, da Reaktoren bei zu warmem Kühlwasser ihre Leistung reduzieren müssen. Die französische Kernkraftverfügbarkeit lag zuletzt bei rund 69 Prozent der installierten Leistung.

Stimmung zur ETS-Reform bleibt gespalten

Der polnische Senat hat ein vorgeschlagenes Referendum zur EU-Klimapolitik und zum EU-ETS mit 62 zu 32 Stimmen abgelehnt. Präsident Karol Nawrocki hatte eine Volksabstimmung über die Auswirkungen der europäischen Klimapolitik auf Wettbewerbsfähigkeit und Lebenshaltungskosten angestrebt. Gleichzeitig wächst innerhalb der EU der politische Druck auf die Ausgestaltung des Emissionshandels. Tschechien, Griechenland, Polen und Rumänien warnen vor den geplanten Änderungen der EU-Kommission bei der kostenlosen Zuteilung von ETS-Zertifikaten für die Industrie. Nach den aktuellen Plänen könnte der Anteil kostenloser Zertifikate von bislang rund 85 Prozent auf etwa 75 Prozent der Emissionen sinken. Die Länder fordern deshalb ein vorübergehendes Einfrieren der bisherigen Leitwerte sowie eine Überprüfung der ETS-Methodik.

Investmentfonds bleiben vor ETS-Reformen zurückhaltend

Die jüngsten CoT-Daten der Berichtswoche zum 22. Mai deuten weiterhin auf eine abwartende Haltung der Investmentfonds hin. Die Netto-Long-Position der CO2-Spekulanten stieg lediglich um 0,4 Mio. EUA auf 39,1 Mio. EUA. Dies entspricht einem Zuwachs von 1,1 Prozent gegenüber der Vorwoche. Die vergleichsweise geringen Positionsveränderungen sprechen für eine weiterhin zurückhaltende Marktpositionierung vor den angekündigten Reformvorschlägen zum EU-ETS.

TNAC-Veröffentlichung und höhere EUA-Auktionen im Fokus

Am kommenden Freitag veröffentlicht die Europäische Kommission die Gesamtzahl der im Umlauf befindlichen Zertifikate (TNAC) für das Jahr 2025. Obwohl die Berechnung auf bereits bekannten Parametern basiert, wird am Markt mit erhöhter Aufmerksamkeit gerechnet. Zudem steigen die Auktionsvolumina am EUA-Primärmarkt ab dem 1. Juni planmäßig an. Gleichzeitig nähert sich das REPowerEU-Programm mit rund 94 Prozent seinem Zielvolumen von 20 Mrd. Euro, was den zusätzlichen Auktionsdruck im weiteren Jahresverlauf verringern könnte.

EUA-Markt ohne Richtung – Warten auf regulatorische Klarheit

Nachdem der EUA-Dez-26-Future am vergangenen Freitag stärkeren Kaufdruck verzeichnete und die Vorwoche bei 75,79 Euro/t CO2 beendet wurde, setzten sich auch zu Beginn der aktuellen Handelswoche 21 die Kursanstiege fort. Der Dezember-Future markierte am Montag ein Tageshoch bei 76,70 Euro/t CO2, schloss dann aber tiefer bei 75,70 Euro/t CO2. Im weiteren Wochenverlauf konnte keine klare Richtung eingeschlagen werden, sodass die Emissionszertifikate am Donnerstag im Bereich der 75-Euro-Marke verbleiben. Hintergrund bleibt weiterhin die Ungewissheit hinsichtlich der finalen Reformen. Die EU hat zuletzt wenig Bereitschaft zu deutlichen Aufweichungen des EU-ETS gezeigt. Andererseits sickerten vereinzelt bearishe Anpassungen durch, die jedoch komplex sind und daher nicht eindeutig die Absichten der EU erkennen lassen.

Investmentfonds verharren nach kräftiger Vorwochenbewegung

Angesichts der ungewissen regulatorischen Situation zeigen auch die Investmentfonds derzeit keine klare Ausrichtung. In der Vorwoche zum 8. Mai hatten die Fonds ihre Short-Positionen noch kräftig um 19,5 Prozent auf 22,2 Mio. EUA abgebaut und die Netto-Long-Position damit deutlich ausgeweitet. Die Berichtswoche zum 15. Mai brachte dagegen kaum Bewegung: Die Netto-Long-Position sank in der Berichtswoche zum 15. Mai um 2,0 Mio. EUA auf 38,7 Mio. EUA. Das entspricht einem Rückgang von 5,0 Prozent gegenüber der Vorwoche. Auf der Long-Seite reduzierten die Fonds ihre Positionen leicht um 1,5 Mio. EUA auf 61,4 Mio. EUA, ein Rückgang von 2,4 Prozent. Die Long-Positionen befinden sich damit weiterhin auf dem niedrigsten Stand seit über einem Jahr. Auf der Short-Seite bauten die Fonds ihre Positionen marginal um 0,5 Mio. EUA auf 22,7 Mio. EUA auf. Die minimalen Positionsveränderungen auf beiden Seiten spiegeln das regulatorische Niemandsland wider, in dem sich der EUA-Markt derzeit befindet. Solange die finale Reform aussteht und Klarheit fehlt, dürften die Fonds ihre abwartende Haltung beibehalten.

EUA-Auktionsvolumen erhöht

Die Leipziger Energiebörse EEX wird in der zweiten Jahreshälfte 2026 deutlich höhere Mengen an EUAs versteigern als ursprünglich vorgesehen. Die Europäische Kommission hat bestätigt, dass die zusätzlich geplanten 40 Millionen EUAs im Jahr 2026 aus dem Budget für kostenlose Zuteilungen an die Industrie für die Jahre 2026–2030 stammen und damit nicht zwingend zu einem zusätzlichen Gesamtangebot über den gesamten Zeitraum führen. Zwischen Juni und Dezember 2026 sollen insgesamt rund 12 Prozent mehr Zertifikate versteigert werden, unter anderem zur Finanzierung des Social Climate Fund. Weitere 10 Millionen Zertifikate werden aus späteren Abschnitten der Handelsperiode vorgezogen. Im Juli ist eine weitere Anpassung des Auktionskalenders vorgesehen, die unter anderem das RePowerEU-Programm, die Marktstabilitätsreserve und den Investment Booster berücksichtigen soll.

MSR-Reform: Abstimmung frühestens im September

Der Umweltausschuss des Europäischen Parlaments hat ein beschleunigtes Verfahren für die Reform der Marktstabilitätsreserve im EU-Emissionshandelssystem abgelehnt. Der Kommissionsvorschlag sieht vor, überschüssige Emissionszertifikate künftig nicht mehr dauerhaft zu löschen, sondern als Reserve im Marktstabilitätsmechanismus zu halten, um Preisschwankungen besser abzufedern. Eine Abstimmung im Umweltausschuss wird frühestens im September erwartet. Die Kommission hat ein umfassendes Reformpaket für den Emissionshandel für den 15. Juli angekündigt.

Italien plant CO2-Entschädigung für Gaskraftwerke

Die italienische Regulierungsbehörde ARERA plant, bis zum 30. September einen Entschädigungsmechanismus für Gaskraftwerke einzuführen, der die durch CO2-Zertifikate entstandenen Kosten ausgleicht. Die Erstattung soll auf die CO2-bezogenen Kosten eines effizienten Gas-und-Dampfturbinen-Kraftwerks begrenzt und regelmäßig an die Marktbedingungen angepasst werden. Das entsprechende Dekret bedarf noch der Zustimmung der EU-Kommission. Da die Kosten über eine Umlage auf die Verbraucher finanziert werden sollen, wird die tatsächliche Nettoentlastung gedämpft. Kritiker sehen in dem Mechanismus zudem eine mögliche Aufweichung der EU-Klimaziele.

Kommissions-Leak zur ETS-Reform sorgt für Auf und Ab

Die aktuelle Handelswoche 19 begann für die EUA-Zertifikate mit Preisdruck. Auslöser war ein internes EU-Kommissionsdokument, worüber Carbon Pulse am 30. April berichtet hatte, bevor Reuters die Meldung am Montag aufgriff. Inhaltlich ging es darum, dass die EU-Kommission plant, indirekte Emissionen in die Benchmark-Berechnung einzubeziehen, mit einer geschätzten Entlastung der Industrie von rund vier Milliarden Euro. Am Dienstag drehte die Stimmung, denn nach näherer Analyse wurde deutlich, dass sich die neuen Benchmark-Werte nur um rund vier Millionen Tonnen pro Jahr vom April-Entwurf unterschieden. Die strukturelle Verknappung von 13 Prozent gegenüber 2021 bleibt dominant. Zudem betonte Klimakommissar Hoekstra, Anpassungen dürften langfristige Preissignale nicht verzerren. Die EUAs sprangen um knapp vier Prozent, das stärkste Tagesplus seit sechs Wochen. Im weiteren Wochenverlauf blieben dann neue Signale aus, der EUA-Dez-26-Future fällt am Donnerstag gegen 14 Uhr wieder in Richtung 75-Euro-Marke auf 75,24 Euro/t CO2, nach einem bisherigen Wochenhoch bei 77,11 Euro/t CO2 am Mittwoch.

EU-ETS-Reformvorschläge im Juli erwartet

Größere Klarheit über die künftige Ausgestaltung des EU-ETS dürfte erst im Juli kommen. Dann will die EU-Kommission „gezielte Verbesserungen" am Emissionshandelssystem vorlegen, um Industrie und Klimaziele besser in Einklang zu bringen. Geplant ist ein langsameres Auslaufen kostenloser Zertifikate, um die Industrie vor Carbon Leakage zu schützen. Gleichzeitig sollen diese Gratiszuteilungen stärker an Bedingungen wie Investitionen in Dekarbonisierung geknüpft werden. Der lineare Reduktionsfaktor soll angepasst werden, um Emissionen auch über 2040 hinaus zu berücksichtigen. Ziel ist ein „handhabbarer Dekarbonisierungspfad“ für die europäische Industrie. Zudem plant die Kommission, permanente CO2-Entnahmen in das System zu integrieren, um schwer vermeidbare Emissionen auszugleichen. Auch die mögliche Nutzung internationaler Zertifikate wird geprüft, wobei ein „wasserdichtes System“ sicherstellen soll, dass Unternehmen Vorgaben nicht umgehen. Allerdings schloss der Generaldirektor der EU-Klimaabteilung, Kurt Vandenberghe, internationale Kredite als direktes Compliance-Instrument im ETS diese Woche explizit aus.

Kritik am EU-ETS laut Thinktank-Analyse unbegründet

Ein aktuelles Briefing des Brüsseler Thinktanks Sandbag widerspricht der politischen Kritik an EU-ETS aus Tschechien und Italien. Energieintensive Branchen erhalten demnach nahezu vollständige Kompensation ihrer Emissionen durch kostenlose Zertifikate, in einigen Fällen sogar mehr als ihre tatsächlichen Emissionen. So erhielt die europäische Zement- und Kalkindustrie 2024 kostenlose Zuteilungen für 107,3 Mio. Tonnen CO2 bei tatsächlichen Emissionen von nur 102,1 Mio. Tonnen. Der eigentliche Befund: Beide Länder schöpfen den bestehenden Ausgleichsmechanismus für indirekte CO2-Kosten (ICC) bei Weitem nicht aus. Deutschland leitete 2024 rund 31,6 Prozent seiner ETS-Auktionseinnahmen als ICC-Beihilfe an die Industrie weiter, Italien lediglich 4,7 Prozent und Tschechien 7,8 Prozent. Sandbag wertet dies als politisches Versagen, nicht als Systemfehler des ETS. Hohe Energiekosten seien primär auf gestiegene Gaspreise infolge des Nahost-Konflikts zurückzuführen und hierfür hat die EU-Kommission mit dem METSAF-Beihilferahmen (29. April 2026) ein separates Instrument geschaffen.

CoT EUA: Long-Abbau setzt sich fort

Laut jüngstem Commitments of Traders-Report der ICE Endex sank die Netto-Long-Position der Investmentfonds im CO2-Handel in der KW 18 um 8,0 Prozent auf 35,0 Mio. EUA, der zweite Rückgang in Folge. Seit Jahresbeginn haben die Fonds ihre Long-Positionen von über 153 Mio. EUA auf weniger als die Hälfte zurückgefahren. Erstmals seit Monaten ist dabei wieder ein leichter Short-Aufbau zu beobachten. Long-Abbau und beginnender Short-Aufbau ergeben zusammen ein tendenziell bearishes Positionierungsbild. Solange aus Brüssel keine regulatorische Klarheit kommt, dürfte das Ausmaß der Positionierung aber moderat bleiben.