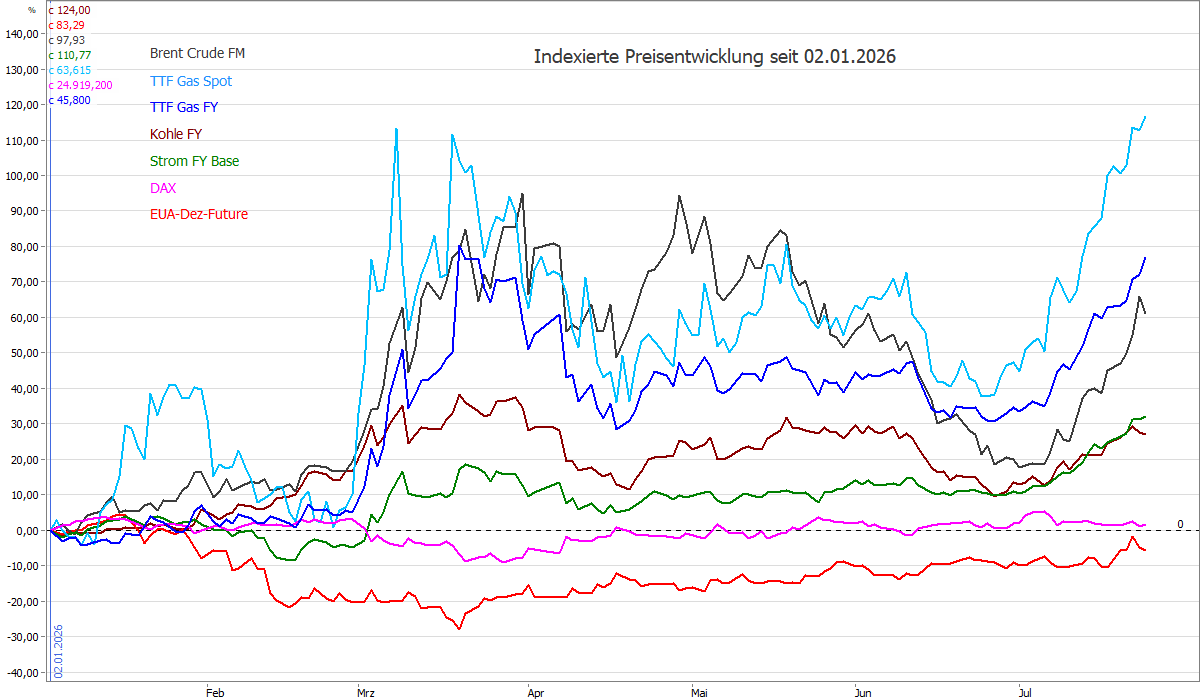

TradingUpdate

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

EU beschließt Ausnahmen beim Verbot von russischem LNG

.svg)

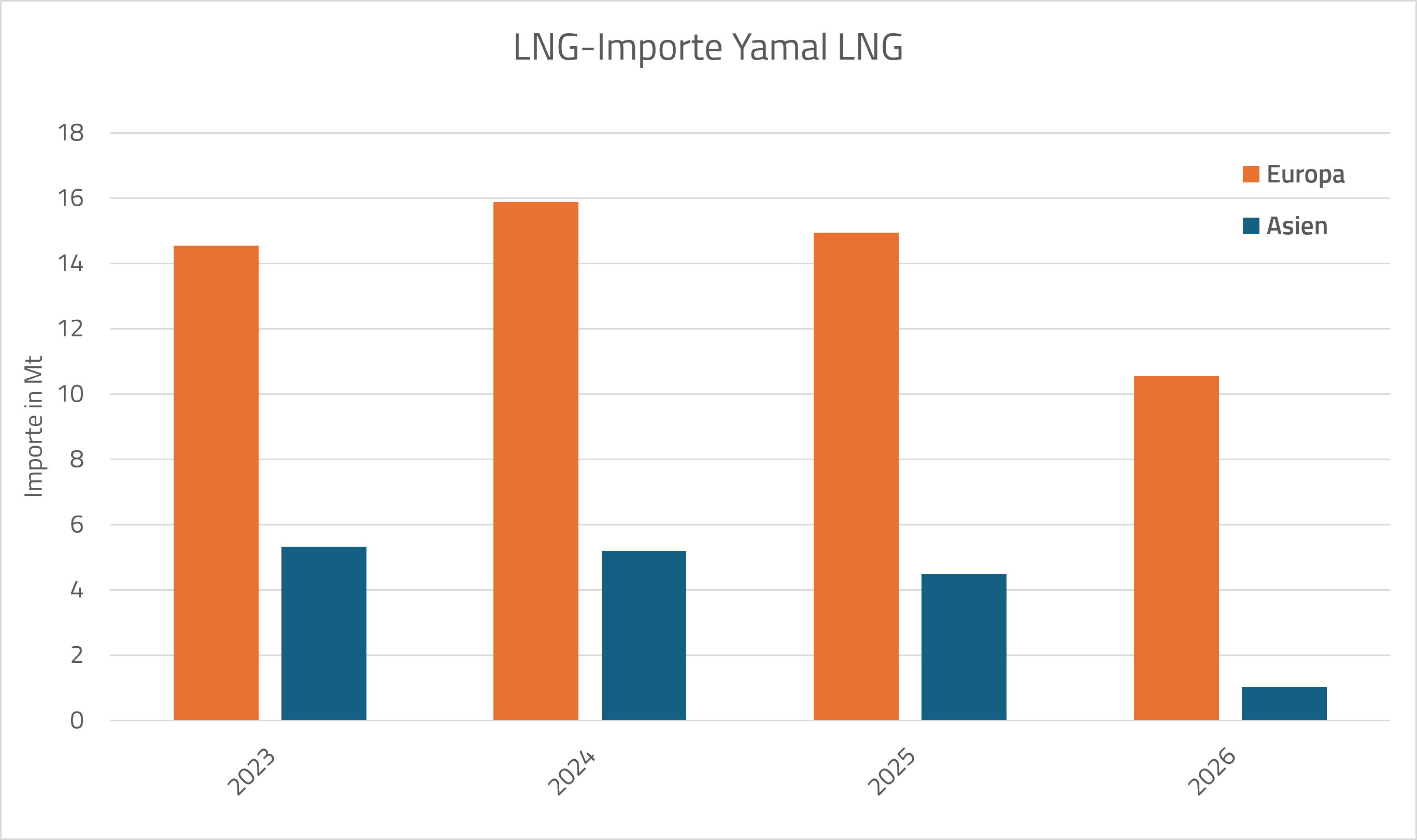

Die Europäische Union hat am Mittwoch eine befristete Ausnahme vom ab 2027 geplanten Importverbot für russisches LNG beschlossen, Teil des 21. Sanktionspakets gegen Russland. Die Ausnahme betrifft nicht die Lieferverträge selbst, sondern den Transport durch EU-geflaggte Schiffe in Nicht-EU-Länder, vor allem relevant für Yamal-LNG und die Eisbrecher-Flotte des griechischen Betreibers Dynagas. Hintergrund war ein griechisches Veto gegen ein umfassenderes Transportverbot, da Athen um das Russland-Geschäft seiner Reeder fürchtete. Die Regelung ist auf zwölf Monate befristet, verlängerbar und deckelt die Menge, die ein einzelnes Unternehmen transportieren darf, auf das Volumen, das es 2025 insgesamt bewegt hat. Arctic LNG 2 bleibt von der Ausnahme ausgeschlossen und unterliegt weiterhin direkten EU- und US-Sanktionen. Für EU-Käufer selbst ändert sich nichts, das Importverbot ab 1. Januar 2027 bleibt bestehen. Der Mengenrahmen zeigt die Ausgangslage: Europa nahm 2025 rund 14,94 von insgesamt 19,43 Mio. t Yamal-LNG-Exporten ab, rund 77 Prozent, der Rest ging nach Asien, wo China mit 3,46 Mio. t hinter Frankreich und Belgien drittgrößter Abnehmer war. Im laufenden Jahr ist der europäische Anteil bereits auf rund 91 Prozent gestiegen. Mit Wegfall des europäischen Absatzes dürften Yamal-Ladungen künftig überwiegend nach Asien umgeleitet werden, mit längeren Routen über das Kap der Guten Hoffnung.

-cropped.svg)

Strom-Spotauktion für Samstag, den 25.07.2026: Windiger Samstag lässt Preise sinken

Am morgigen Samstag steigt die Windeinspeisung von 7,9 auf 10,7 GW, während der PV-Ertrag circa 1 GW schwächer als heute ausfällt. In Verbindung mit der schwachen Wochenendnachfrage sinkt der deutsche Strom-Spotmarktpreis. Der Baseloadpreis für den Liefertag Samstag sinkt um 30,2 Prozent auf 91,12 Euro/MWh. Das Tagesmaximum beträgt 176,87 Euro/MWh um 19:45 Uhr. Der Tagestiefstpreis liegt bei minus 15,01 Euro/MWh um 14:00 Uhr. Die Windeinspeisung steigt in den kommenden Tagen mit einer Spitze von rund 18 GW am Montag an, danach folgen unterdurchschnittliche Erträge zwischen 4,3 und 6,4 GW. Die PV-Einspeisung fällt am 26.07. auf circa 13 GW, davor und danach wird allerdings ein hoher Ertrag von rund 20 GW erwartet. Die Durchschnittstemperaturen steigen besonders gegen Ende des Monats auf außerordentlich hohe 27 Grad Celsius.

Es kommt die nächste krasse Hitzewelle - Stresstest für den Energiemarkt!

Strom- und Gasmärkte bleiben unter Anspannung – CO2 etwas schwächer

Die Stromterminmärkte setzten ihren Aufwärtstrend im Wochenverlauf fort, wobei insbesondere der deutsche Strom Cal 27 Base Future deutlich zulegte, bevor zum Wochenschluss Gewinnmitnahmen für eine leichte Korrektur sorgten. Haupttreiber der Entwicklung waren weiterhin hohe Gaspreise sowie bis Wochenmitte eine Erholung am CO2-Markt, nachdem dieser am Freitag in der Vorwoche kurzfristig noch negativ auf die ETS-Reformen reagiert hatte. Ab Donnerstag ging es bei den EUAs aber ebenfalls nach unten. Der Gasmarkt blieb der wichtigste Einflussfaktor, gestützt durch geopolitische Spannungen, eine begrenzte LNG-Verfügbarkeit, Wartungsarbeiten an Exportanlagen und die Konkurrenz mit Asien, wodurch die Risikoprämien hoch blieben. Am Strom-Spotmarkt führte insbesondere die eingeschränkte französische Kernkraftkapazität zu anhaltendem Preisdruck und einer hohen Volatilität, wobei keine negativen Strompreise auftraten, die Preise jedoch mehrfach die Nulllinie erreichten. Insgesamt sprechen die aktuellen Fundamentaldaten trotz der Gewinnmitnahmen zum Wochenschluss weiterhin für ein erhöhtes Preisniveau an den Energiemärkten.

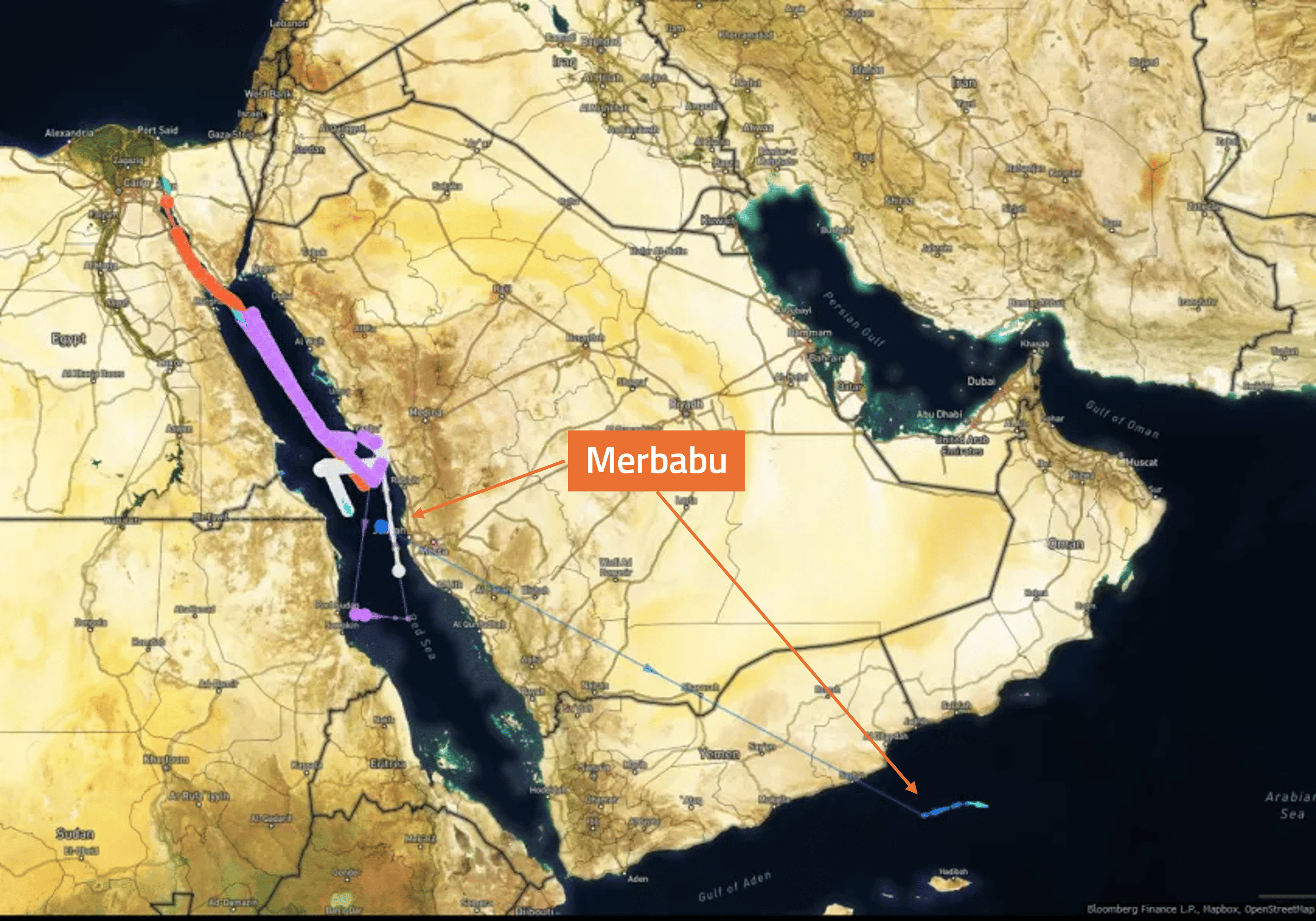

Öltanker schalten Transponder bei der Fahrt durch das Rote Meer ab

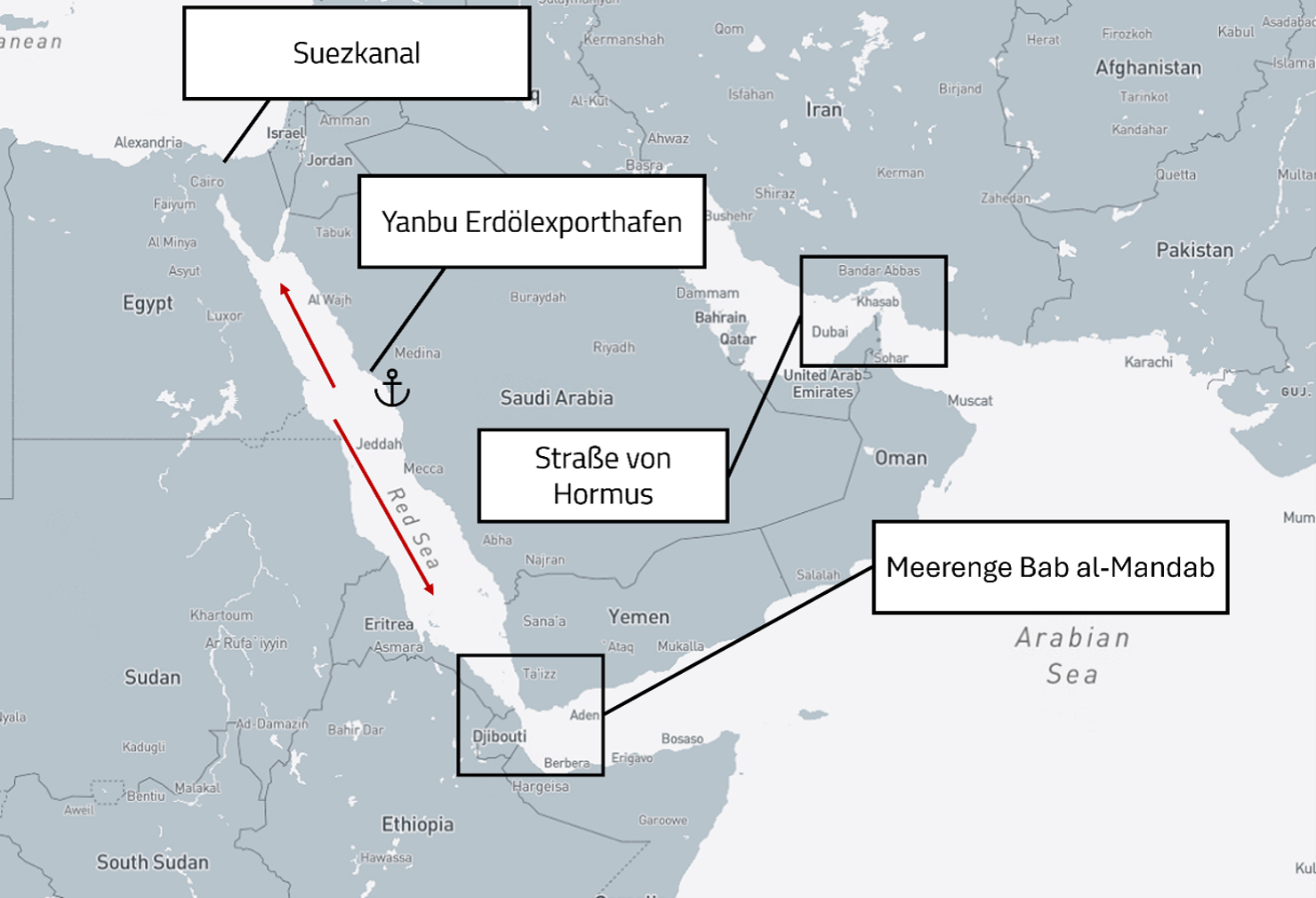

Mehrere Öltanker setzen ihre Fahrten durch die Meerenge Bab al-Mandab trotz der verschärften Sicherheitslage fort, allerdings schalten einzelne Schiffe dabei ihre Transponder ab, um ihre Position nicht öffentlich sichtbar zu machen. Nach den ersten Huthi-Angriffen auf saudische Schiffe wägen Reedereien zunehmend zwischen der riskanten Route durch das Rote Meer und dem längeren, teureren Umweg um Afrika ab. Die Europäische Union empfiehlt Handelsschiffen nach Hafenanläufen in Saudi-Arabien, ihre Transponder abzuschalten, während einzelne Tanker ihre Routen bereits angepasst haben.

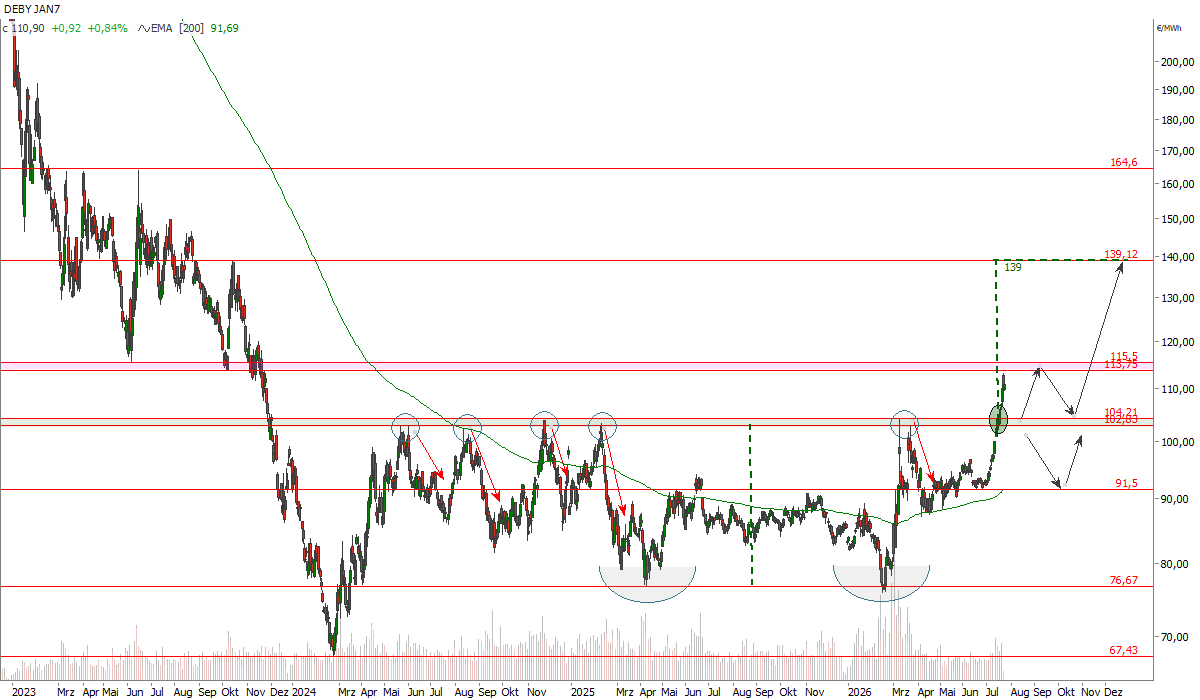

Große Bodenbildung beim Strom Frontjahr Base (roll.) abgeschlossen - Kursziel 139 Euro/MWh

Überraschend negative Korrelation von Gas zu Öl (5-Minutenchart)

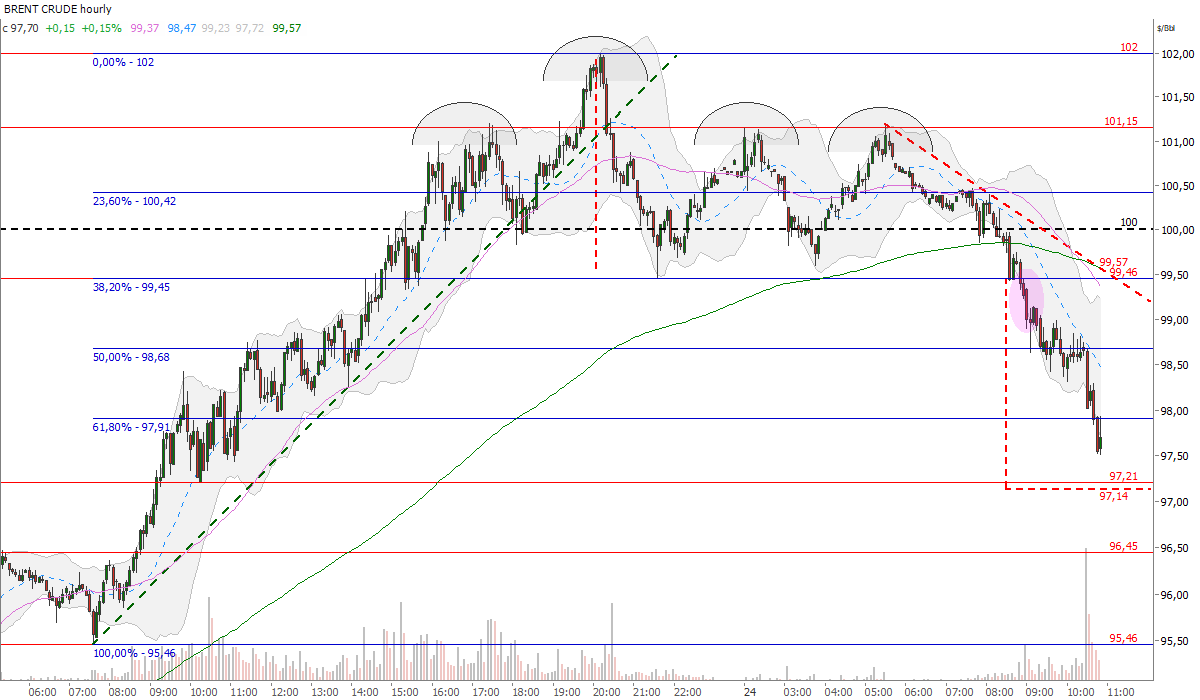

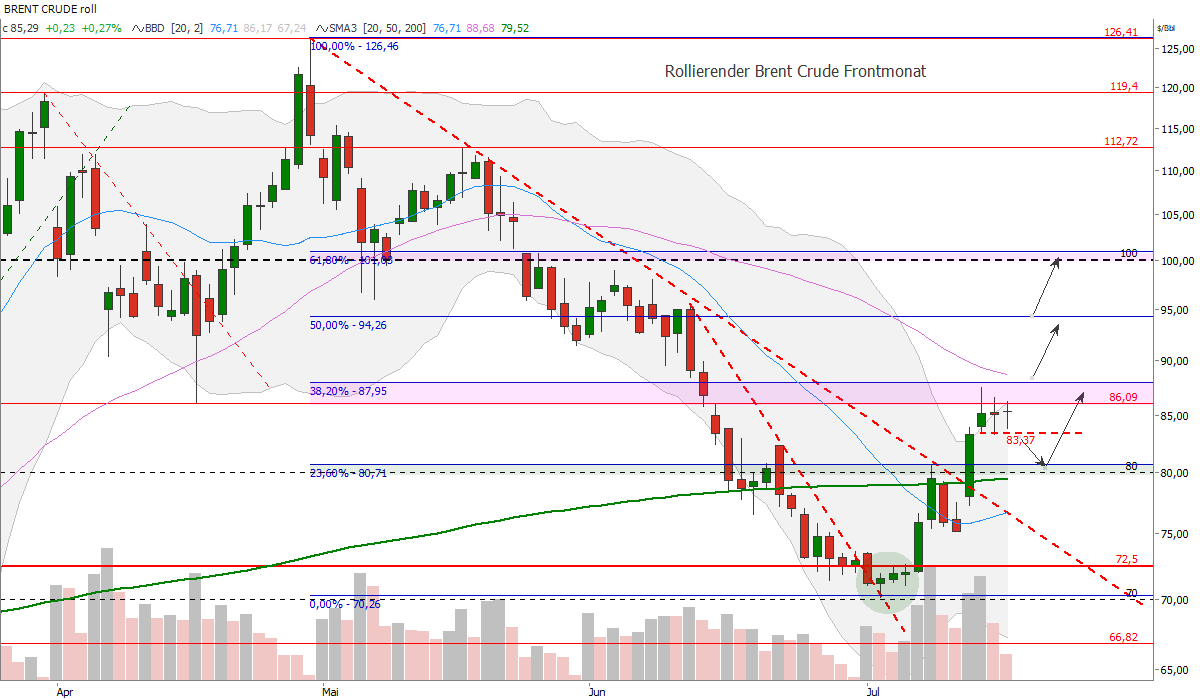

Brent Crude mit kurzfristiger multipler SKS-Formation

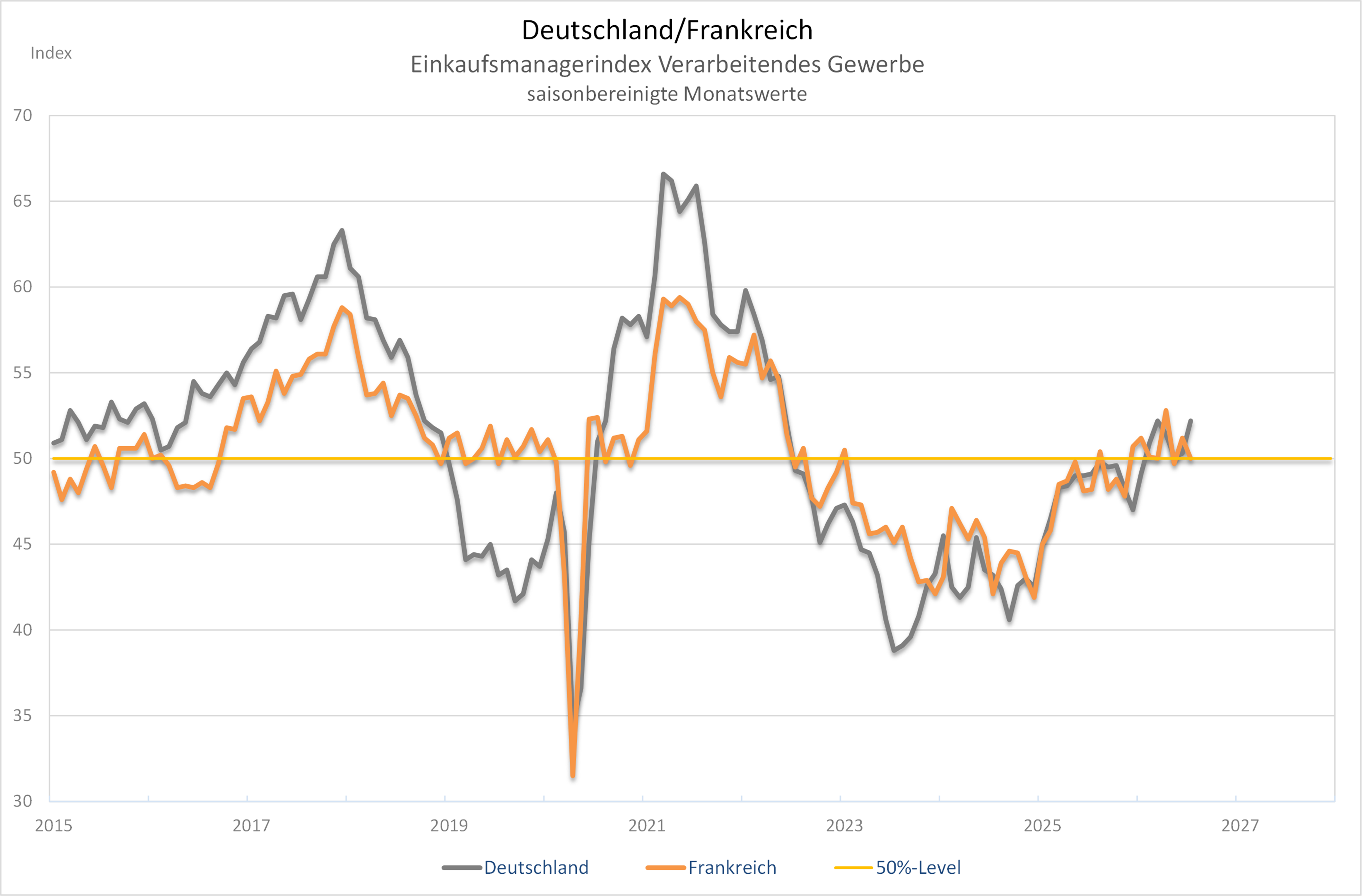

Welt: Stimmung der Unternehmen im Juli erstaunlich gut – noch…

Mit Spannung erwartet das Gros der Strategen und Makroanalysten zurzeit die Umfrageergebnisse der Unternehmen. Und da standen bzw. stehen heute zahlreiche Einkaufsmanagerindizes (PMI) aus aller Herren Länder an. Zwar kann im Vorfeld in Talkrunden oder Interviews auf der Empore der Frankfurter Börse gemutmaßt werden, den Effekt der geopolitischen Lage im Nahen und Mittleren Osten auf die Stimmungsbarometer letztendlich genau zu prognostizieren, muss aber zwangsläufig ein Wagnis bleiben.

Nachdem der deutsche ZEW-Index für Juli Anfang der Woche schon überraschend gut ausgefallen war und sich das französische INSEE-Unternehmensvertrauen zumindest nicht eintrübte, konnte für die PMIs ebenfalls Positives erwartet werden. Das war dann aber doch nur teilweise der Fall. So fiel bspw. entsprechende Index des Verarbeitenden Gewerbes in Frankreich vorläufigen Angaben zufolge von 51,2 auf 50,0 Punkte (erwartet: 51,0 Punkte) und auch in Indien kam es zu einem kleinen Minus von 54,2 auf 53,9 Punkte. Dafür überraschte aber Japan mit stabilen 54,7 Punkten und vor allem das deutsche Pendant mit einem Anstieg von 50,3 auf 52,2 Punkte (erwartet: 50,5 Punkte). Folglich kam es auf EU-Ebene zu einer Stimmungsaufhellung im Verarbeitenden Gewerbe von 51,4 auf 52,0 Punkte. Auch im Dienstleistungssektor kam es im Juli in Deutschland und in Frankreich zu einer Stimmungsverbesserung, wenn auch die entsprechenden Indizes weiterhin knapp unter der 50%-Expansionsschwelle liegen.

Fazit: Für die Rohstoffmärkte bedeuten die heutigen PMIs einen kleinen Rückenwind, zumal auch das Ausland mit Ausnahme Indiens bislang guten Zahlen vorgelegt hat. Im weiteren Tagesverlauf folgen noch Großbritannien und die USA. Inwieweit der Stimmungsaufhellung getraut werden darf, muss abgewartet werden. An deren Nachhaltigkeit bestehen erhebliche Zweifel. Der massive Anstieg der fossilen Rohstoffpreise und der EUAs, der spürbare Zinsanstieg von Staatsanleihen in aller Welt aufgrund der Inflationsauftriebs und damit verbunden den wahrscheinlichen fortgesetzten Leitzinserhöhungen sowie ein nun offenbar einknickender Aktienmarkt sind Vorboten einer Stimmungseintrübung, die dadurch merklich verstärkt wird, dass es keine Lösung im USA-Iran-Konflikt zu geben scheint und der US-Präsident neue Zölle gegen 60 Handelspartner angekündigt hat.

Korrektur an den Aktienmärkten mit Auswirkungen auf die EUAs

Die Korrektur an den EUA-Märkten könnte sich noch beschleunigen, wenn die Aktienmärkte Verkaufssignale generieren. Der EuroStoxx 50 steht kurz vor der Ausbildung einer Schulterkopf-Schulter-Formation. Die Nackenlinie befindet sich bei 6.180 Punkten. Hier befinden sich auch das untere Bollinger Band und die 50-Tage-Linie. Schließt der EuroStoxx unterhalb dieser Kumulationszone, ist mit einem stärkeren Abverkauf zu rechnen. Mögliche Kursziele liegen bei 6.000 bis 5.935 Zählern. Wird diese charttechnische Weichenstellung einer oberen Umkehr vollzogen, dürfte dies auch nicht spurlos an den EUA-Märkten vorbei laufen. Zuletzt hatten wir in unserer DailyTrading CO2-Analyse formuliert: „Die EUAs sind eigentlich das Commodity, das eine Korrektur am ehesten rechtfertigen würde. Denn die wirtschaftlichen Risiken aufgrund des US-Iran-Krieges und der damit verbundenen Inflationssorgen, einhergehend mit steigenden Zinsen und Energiekosten (in der Folge Konsumzurückhaltung) reißen nicht ab. Auch die Aktienmärkte zeigen sich konsolidierend. Impulse von den Finanzmärkten und aus der Wirtschaft bleiben zurzeit folglich aus. Von daher stellt sich die Frage, ob die EUAs aus eigener Kraft weiter steigen können.“ Die Aktienmärkte gehen mehr und mehr in den Risk-Off-Modus über, was auch die EUAs belasten dürfe.

EUA-Korrektur läuft erstes Retracement an

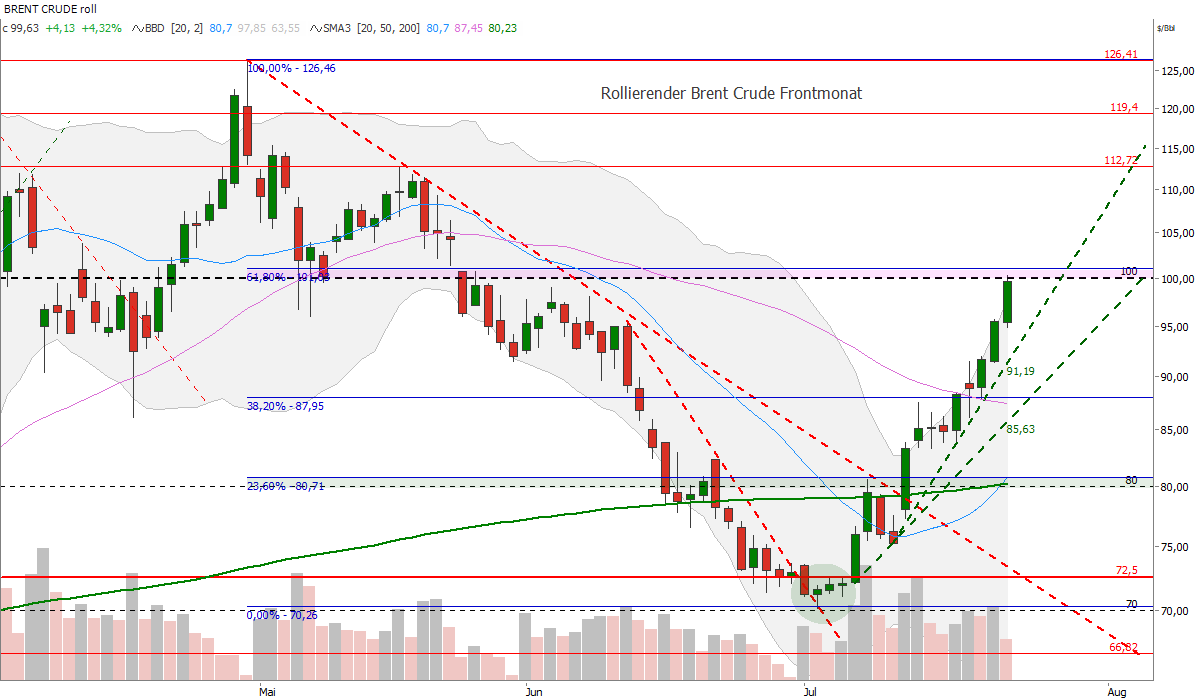

Brent Crude testet 100-Dollar-Marke

CO2-Marktbericht KW 30 / 2026: Preiseffekt der EU-ETS-Reformpläne kommt verzögert

Am Freitag der vergangenen Handelswoche hatte der Markt noch eine unentschlossene Reaktion auf die Reformvorschläge der EU-Kommission gezeigt und schloss nach einem volatilen Handelstag nahezu unverändert. Über das Wochenende scheint bei den Marktteilnehmern allerdings die Erkenntnis gereift zu sein, dass die Reformen kurzfristig wenig Entlastung bringen dürften. Am Montag legte der EUA Dez. 26-Future um 5,6 Prozent zu und schloss bei 83,95 Euro/t CO2. In der Spitze ging es bis auf 84 Euro/t CO2 nach oben. Nach einer Konsolidierung am Dienstag zogen die Notierungen am Mittwoch erneut kräftig an, die EUAs schlossen rund 4 Prozent fester bei 86,40 Euro/t CO2. Am Donnerstag kann die Rally bislang nicht weiter fortgesetzt werden, es kommt zu Gewinnmitnahmen. Am Nachmittag gegen 14:30 Uhr notierten die EUAs knapp über 85 Euro/t CO2.

EU-ETS-Reform entlastet wohl vor allem die 2030er-Jahre

Die EU-Kommission hat am Freitag das lange erwartete Reformpaket des EU-Emissionshandelssystems veröffentlicht. Die wesentlichen Änderungen der Reform, die zum EU-Ziel einer Emissionsminderung um 90 Prozent bis 2040 beitragen soll, betreffen zunächst das Tempo der Verknappung: Der jährliche Kürzungsfaktor soll zwischen 2031 und 2035 von bisher bis zu 4,4 Prozent auf 3,7 Prozent und zwischen 2036 und 2040 auf 1,7 Prozent sinken, wodurch die Zertifikate erst in den späten 2040er-Jahren vollständig auslaufen würden. Zudem plant die Kommission einen Investitionsmechanismus mit 400 Millionen Zertifikaten sowie eine Dekarbonisierungsbank mit 100 Milliarden Euro, unterstützt durch zunächst feste Prämien und später CO2-Differenzverträge. Mindestens 50 Prozent der nationalen Einnahmen sollen in die erfassten Sektoren zurückfließen, kostenlose Zuteilungen stärker an Dekarbonisierungspläne gekoppelt werden. Energieintensive Branchen wie Stahl, Zement oder Aluminium erhalten sie bis 2038. Die Marktstabilitätsreserve wird mit geringerer Entnahmerate angepasst. Zwischen 2036 und 2040 sollen bis zu 260 Millionen internationale Zertifikate, zwischen 2031 und 2040 bis zu 250 Millionen Tonnen dauerhafte CO2-Entnahmen einbezogen werden. Ergänzend wird der Anwendungsbereich ab 2029 auf Teile des Luftverkehrs, kleinere Schiffe sowie schrittweise die Müllverbrennung ausgeweitet.

Spielraum beim Emissionspfad der EU-ETS-Reform

Der Berichterstatter des Europäischen Parlaments für die Reform des EU-ETS, Peter Liese, hält Änderungen am von der Europäischen Kommission vorgeschlagenen Emissionspfad nach 2030 weiterhin für möglich. Während die Kommission eine langsamere Verknappung der Emissionszertifikate zur Entlastung der Industrie vorsieht, fordern Sozialdemokraten und Grüne einen ambitionierteren Reduktionspfad, um ein starkes CO2-Preissignal für Investitionen in die Dekarbonisierung zu erhalten. Marktanalysten und Umweltverbände warnen, dass die geplanten Anpassungen zu einem länger anhaltenden Überschuss an Emissionszertifikaten und sinkenden CO2-Preisen führen könnten. Wirtschaftsvertreter begrüßen dagegen mehr Planungssicherheit und fordern, dass steigende CO2-Kosten mit einem schnelleren Ausbau von Netzen, Speichern und bezahlbarer Energie einhergehen. Die Verhandlungen zwischen dem Europäischen Parlament und den Mitgliedstaaten sollen bis Ende des ersten Quartals 2027 abgeschlossen werden.

CoT-Report: Investmentfonds bauen Netto-Long-Position weiter ab

Der EUA-Dezember-26-Future bewegte sich in der CoT-Berichtswoche vom 13. bis 17. Juli 2026 kaum vom Fleck und auch die Veröffentlichung der EU-Reformpläne zum EU-ETS sorgte zum Ende der Woche zunächst nur für Volatilität ohne klare Richtung. Die Investmentfonds setzten in diesem Umfeld ihre bereits in der Vorwoche eingeleitete Short-Ausrichtung fort. Die Netto-Long-Position der Fonds sank von 50,3 auf 43,1 Mio. EUA. Das entspricht einem Rückgang um 7,2 Mio. EUA beziehungsweise 14,3 Prozent gegenüber der Vorwoche. Auf der Long-Seite bauten die Fonds ihre Positionen von 69,6 auf 63,6 Mio. EUA weiter ab. Der Rückgang um 5,9 Mio. EUA beziehungsweise 8,5 Prozent zeigt, dass der bereits in der Vorwoche begonnene Abbau der Long-Seite anhielt. Gleichzeitig stockten die Fonds ihre Short-Positionen von 19,2 auf 20,5 Mio. EUA auf. Die Daten spiegeln den Kursanstieg seit Montag wegen der Meldeverzögerung noch nicht wider.

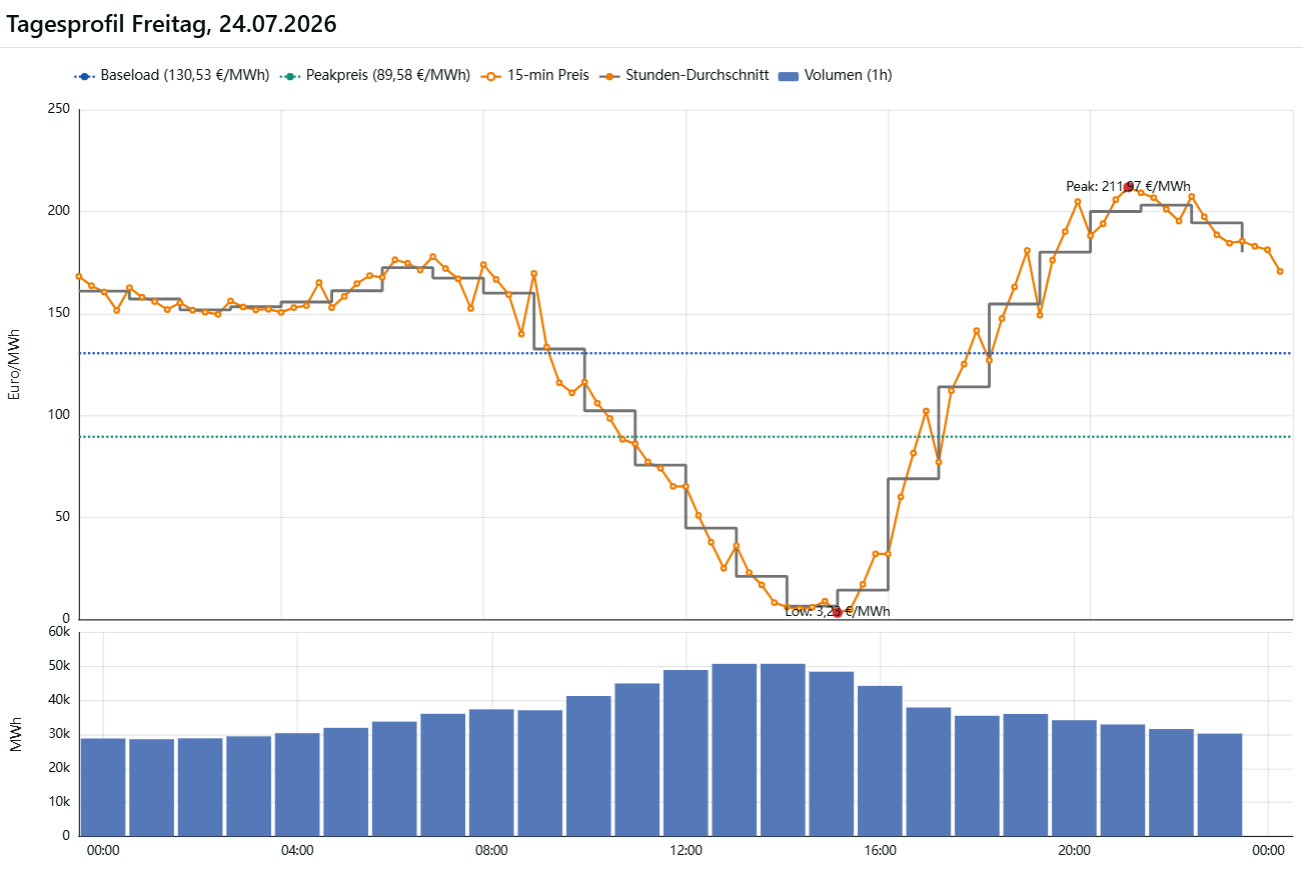

Strom-Spotauktion für Freitag, den 24.07.2026: Windertrag schwach, Spotpreise steigen moderat

Die Wind- und PV-Leistung entwickelt sich am morgigen Freitag gegenläufig. Der Windertrag sinkt von 18 auf 7 GW, während der PV-Ertrag von 13,4 auf 17,5 GW steigt. Insgesamt steigen die Preise am deutschen Strom-Spotmarkt. Der Baseloadpreis für den Liefertag Freitag steigt um 10,9 Prozent auf 130,53 Euro/MWh. Das Tagesmaximum beträgt 211,97 Euro/MWh um 20:45 Uhr. Der Tagestiefstpreis liegt bei 3,23 Euro/MWh um 15:00 Uhr. Die Windeinspeisung steigt nach der morgigen Schwäche bis Montag auf 12,5 GW. Danach sehen die aktuellen Prognosen allerdings schwach aus, mit Werten zwischen 4 und 6 GW. Die PV-Leistung ist am Sonntag und Montag mit rund 13 GW zwar schwach, steigt in KW 31 jedoch auf 20 GW. Neueste Modellläufe zeigen ab dem 29.07. deutlich wärmere Temperaturen mit Durchschnittswerten über 24 Grad Celsius bis zum 05.08.

Nächste Hitzewelle rückt an, französische Strom-Futures ziehen an

Der französische Strommarkt zeigt sich derzeit sehr bullish. Der Strom FR August Base verteuerte sich am Mittwoch um 15,6 Prozent, am heutigen Donnerstag ging es zunächst weiter aufwärts bis 115,19 Euro/MWh im Tageshoch, bevor am frühen Nachmittag Gewinnmitnahmen einsetzen. Die Meldung, dass EDF die geplante hitzebedingte Leistungsdrosselung des Kernkraftwerksblocks St. Alban 2 für Donnerstag aufgehoben hat und das vorgesehene Volumen der temperaturbedingten Einschränkungen von 6,7 GW auf 5,6 GW beziehungsweise von 10,7 Prozent auf 8,9 Prozent der gesamten Kernkraftwerksleistung sinkt, konnte den Aufwärtstrend nicht bremsen. Im Fokus steht stattdessen die drohende Hitzewelle zum Monatswechsel, die zusätzlich auf schwache Windeinspeisung treffen könnte. Die Prognosesicherheit für deutlich überdurchschnittliche Temperaturen in Frankreich und Deutschland sowie eine schwächere Windstromerzeugung bis Anfang August nimmt zu, das Wetterphänomen träfe damit auf ohnehin hohe Gaspreise.

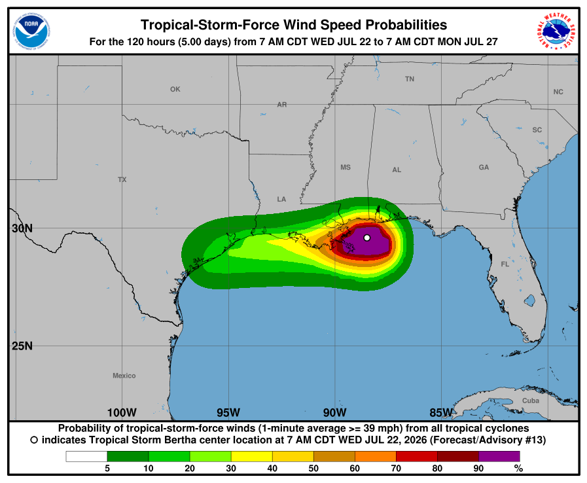

Tropensturm Bertha erreicht US-Öl- und LNG-Infrastruktur

Tropensturm Bertha bremst als erstes Wetterereignis der Saison die US-Öl- und Gasförderung. Chevron hat den Betrieb seiner Petronius-Anlage im Golf von Mexiko eingestellt und das zugehörige Personal an Land verlegt, während andere Chevron-Anlagen im „Golf von Amerika“ nach Unternehmensangaben auf Normalniveau weiterlaufen. Die Sturmstärke gilt trotz des frühen Auftretens als vergleichsweise moderat, gespeist von nahezu rekordwarmen Golfgewässern. Bertha ist erst der zweite benannte Sturm der laufenden Atlantiksaison, die bislang ungewöhnlich ruhig verlief, was mehrere Wetterdienste mit einem erstarkenden El-Niño-Muster in Verbindung bringen. Die NOAA rechnet entsprechend mit einer 55-prozentigen Wahrscheinlichkeit für eine unterdurchschnittliche Saison, 35 Prozent nahe Normal und nur 10 Prozent für eine überdurchschnittliche. Der Sturmpfad verläuft nahezu ost-westlich entlang der Golfküste und damit über weite Teile des US-LNG-Exportkorridors, darunter Plaquemines, Cameron, Calcasieu Pass, Sabine Pass, Golden Pass und Port Arthur, mit Freeport am Rand des Sturmkegels. Nach Marktschätzungen liegen damit rund 130 Mio. t/Jahr an operierender und weitere rund 40 Mio. t/Jahr an im Bau befindlicher LNG-Kapazität innerhalb der 5-Tage-Prognosezone.

Katar verlängert Force Majeure, Huthi-Eskalation im Roten Meer

QatarEnergy bereitet laut Bloomberg-Berichten unter Berufung auf mit dem Vorgang vertraute Personen eine Verlängerung der Force-Majeure-Erklärung auf LNG-Lieferungen bis Mitte Oktober vor. Der Schritt würde die seit Anfang März bestehende Lieferunterbrechung nahtlos in das komplette Winterbeschaffungsfenster hinein verlängern, in dem europäische und asiatische Käufer traditionell Speicher auffüllen. Katar hatte die Force Majeure erstmals Anfang März ausgerufen, nachdem iranische Drohnen- und Raketenangriffe die Anlagen Ras Laffan und Mesaieed beschädigt und die Straße von Hormus weitgehend unpassierbar gemacht hatten.

Parallel dazu kommt es derzeit zu einer weiteren Eskalation im Roten Meer. Die Huthis erklärten, zwei Öltanker angegriffen zu haben, während das UK Maritime Trade Operations Center einen Tankerangriff südwestlich von Al Shuqaiq an der saudischen Rotmeerküste meldete. Dies unterstreicht, dass der Konflikt inzwischen über die Straße von Hormus hinausreicht. Brent-Rohöl zog im Zuge der Angriffsmeldungen weiter an und notiert am frühen Nachmittag nur noch knapp unterhalb der 100-US-Dollar-Marke. Seit dem Tief bei fast 70 US-Dollar/bbl Anfang Juni hat sich das schwarze Gold damit um rund 40 Prozent verteuert.

Außerdem berichtet Reuters, dass Käufer in Europa und Asien angesichts gestiegener Versicherungskosten für Lieferungen aus der Golfregion niedrigere Preise und zusätzliche Liefergarantien von Katar und den Vereinigten Arabischen Emiraten einfordern. Ferner verlangen Käufer Garantien für Ersatzladungen im Falle weiterer Lieferausfälle, etwa aus Katars eigenem Golden-Pass-LNG-Terminal in den USA. Edison-Chef Nicola Monti brachte die veränderte Risikolage gegenüber Reuters auf den Punkt: „Wer im Golfraum neue Verträge abschließt, muss künftig auch steigende Versicherungskosten einkalkulieren.“

Ölmarkt bullish, aber rekordhohe Ölbestände auf See dämpfen noch

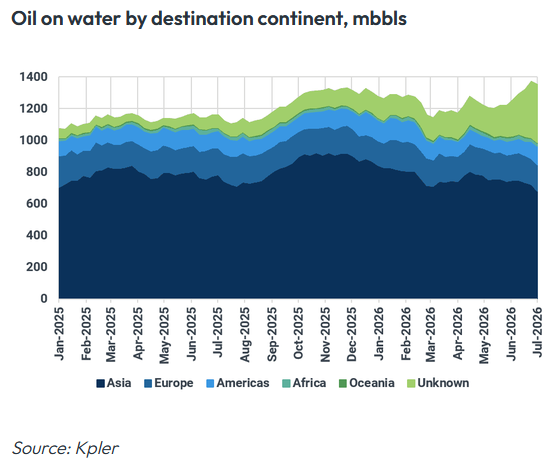

US-Präsident Donald Trump drohte dem Iran am Mittwoch mit Angriffen auf Brücken, Kraftwerke und weitere zivile Infrastruktur, falls erneut Schiffe in der Straße von Hormus beschossen werden. Solche Angriffe bergen das Risiko von iranischen Gegenschlägen auf die Energieinfrastruktur in der Golfregion. Die Straße von Hormus ist unterdessen weiterhin de facto blockiert, was die Ölpreise in den letzten Tagen deutlich nach oben getrieben hat. der Brent Crude Frontmonat notiert um 17:30 Uhr bei 94 USD/bbl. Rekordhohe Ölbestände auf See von rund 1,35 Milliarden Barrel laut Kpler dämpfen jedoch kurzfristig den weiteren Preisanstieg. Besonders große Mengen russischen, iranischen und US-amerikanischen Rohöls sind bereits unterwegs, sodass Raffinerien kurzfristig über einen Versorgungspuffer verfügen. Bleiben die Exporte aus dem Persischen Golf länger auf dem zuletzt niedrigeren Niveau, dürfte dieser Puffer schrumpfen und den Preisdruck bei mittelschweren schwefelhaltigen Rohölsorten verstärken. Je länger die Straße von Hormus gesperrt bleibt, desto wahrscheinlicher wird ein solches Szenario. Zusätzlich wird die Situation am Ölmarkt durch die Blockade der Meerenge Bab el-Mandab erschwert. Die Huthis bedrohen hier saudi-arabische Öllieferungen.

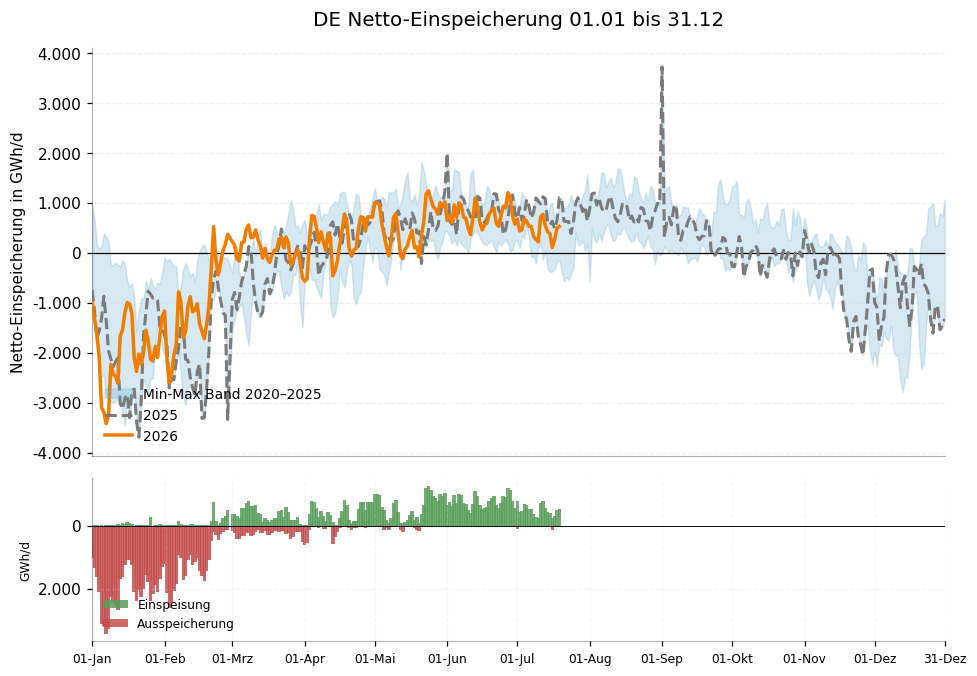

Netto-Gaseinspeicherung zu gering, um Speicherziele zu erreichen

Seit Anfang Juni zeigt sich zwar eine kontinuierliche Netto-Einspeicherung in die deutschen Gasspeicher, die Dynamik bleibt jedoch deutlich hinter dem zurück, was für eine komfortable Vorbereitung auf den Winter erforderlich wäre. Die täglichen Netto-Einspeicherungen bewegen sich überwiegend zwischen 500 und 1.000 GWh pro Tag und liegen damit im unteren Bereich der in den vergangenen Jahren beobachteten Bandbreite. Aus fundamentaler Sicht bleibt die Speicherentwicklung deshalb einer der wichtigsten preistreibenden Faktoren am europäischen Gasmarkt. Gashändler beobachten die täglichen Einspeicherraten sehr genau, da mit jedem Tag unterdurchschnittlicher Speicherbefüllung der Druck auf die verbleibende Injektionssaison zunimmt. Gleichzeitig konkurriert Europa weiterhin mit Asien um verfügbare LNG-Lieferungen, und hier hat sich der Spread zuletzt zu Lasten Europas entwickelt. Mehr US-LNG dürfte den Weg nach Asien finden. Die vergleichsweise schwachen Einspeicherraten nähren zunehmend Zweifel daran, dass die europäischen Speicher bis Ende Oktober / Anfang November die angestrebten Füllstände erreichen können. Zwar wurden die europäischen Speicherregelungen inzwischen flexibler ausgestaltet und die Zielvorgaben gegenüber den Vorjahren gelockert, dennoch bleibt die Ausgangslage anspruchsvoll. Wir gehen davon aus, dass ohne deutlich höhere Einspeicherraten oder außergewöhnlich hohe LNG-Importe das Erreichen der Zielwerte schwieriger wird. Für den TTF-Gasmarkt wirkt diese Entwicklung weiterhin preisstützend. Solange sich die Netto-Einspeicherung nicht nachhaltig beschleunigt oder zusätzliche Angebotsimpulse den Markt entlasten, dürfte die Risikoprämie für den kommenden Winter bestehen bleiben und die Preise auf einem erhöhten Niveau stabilisieren.

Intraday-Korrelation von TTF Gas FM und Brent Crude FM hoch

Medium-term Gas-Algo kauft 1 MW TTF Gas Cal 27

Strom-Spotauktion für Donnerstag, den 23.07.2026: Erneuerbare wechselhaft, Preise ziehen an

Die Wind- und PV-Leistung nimmt am morgigen Donnerstag ab. Der Windertrag sinkt von 24,6 auf knapp 20 GW, während der PV-Ertrag von 12,8 auf 11,6 GW sinkt. Dementsprechend steigen die Preise am deutschen Strom-Spotmarkt. Der Baseloadpreis für den Liefertag Donnerstag steigt um 17,1 Prozent auf 117,65 Euro/MWh. Das Tagesmaximum beträgt 197,50 Euro/MWh um 20:45 Uhr. Der Tagestiefstpreis liegt bei 0,00 Euro/MWh um 13:45 Uhr. Im Tagesprofil erkennt man von 13:30 Uhr bis 15:45 Uhr eine flache Mittagsdelle nahe der 0,00-Euro/MWh-Linie. Die Windeinspeisung sinkt ab Donnerstag weiter und erreicht am Freitag und Samstag schwache 5,5 GW. Die PV-Leistung ist am Freitag und Samstag mit rund 19 GW stark, fällt ab Sonntag jedoch wieder auf unterdurchschnittliche Werte von circa 11,5 GW.

EUA CoT-Report: Investmentfonds bauen Netto-Long-Position weiter ab

Der EUA-Dezember-26-Future bewegte sich in der Berichtswoche vom 13. bis 17. Juli 2026 kaum vom Fleck und auch die Veröffentlichung der EU-Reformpläne zum EU-ETS sorgte zum Ende der Woche zunächst nur für Volatilität ohne klare Richtung. Die Investmentfonds setzten in diesem Umfeld ihre bereits in der Vorwoche eingeleitete Short-Ausrichtung fort. Die Netto-Long-Position der Fonds sank von 50,3 auf 43,1 Mio. EUA. Das entspricht einem Rückgang um 7,2 Mio. EUA beziehungsweise 14,3 Prozent gegenüber der Vorwoche.

Auf der Long-Seite bauten die Fonds ihre Positionen von 69,6 auf 63,6 Mio. EUA weiter ab. Der Rückgang um 5,9 Mio. EUA beziehungsweise 8,5 Prozent zeigt, dass der bereits in der Vorwoche begonnene Abbau der Long-Seite anhielt. Gleichzeitig stockten die Fonds ihre Short-Positionen von 19,2 auf 20,5 Mio. EUA auf. Der Zuwachs um 1,3 Mio. EUA beziehungsweise 6,6 Prozent bestätigt, dass die vorsichtigere Haltung nicht nur über Gewinnmitnahmen bei den Longs, sondern auch über neue Short-Positionen zum Ausdruck kam.

Diese Entwicklung steht allerdings in Kontrast zur jüngsten Kursbewegung. Am Montag dieser Woche sprang der Dezember-26-Future um 5,6 Prozent nach oben. Der CoT-Report selbst spiegelt diesen Sprung wegen der Meldeverzögerung noch nicht wider. Ob die Fonds auf den Kurssprung mit einer Rückkehr zur bullishen Positionierung reagieren, wird sich frühestens im kommenden Bericht zeigen. Nach dem zuletzt schrittweisen Abbau der Netto-Long-Position deutet der kräftige Anstieg des Future jedenfalls auf ein nachlassendes Momentum dieser Entwicklung hin.

.png)

.png)

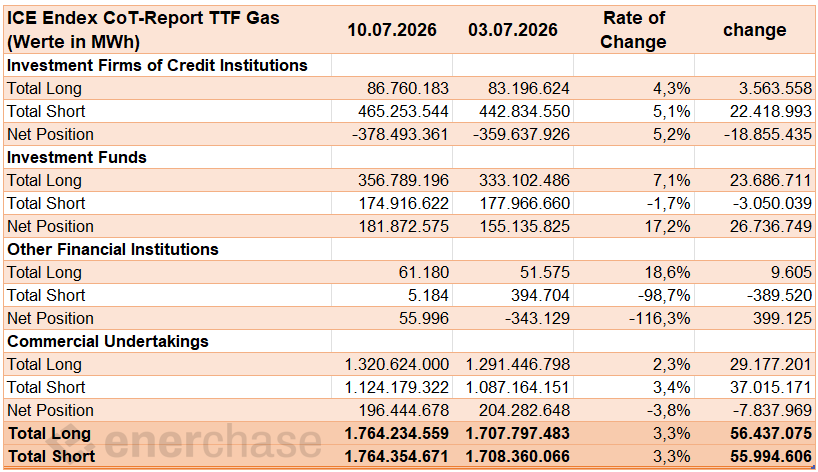

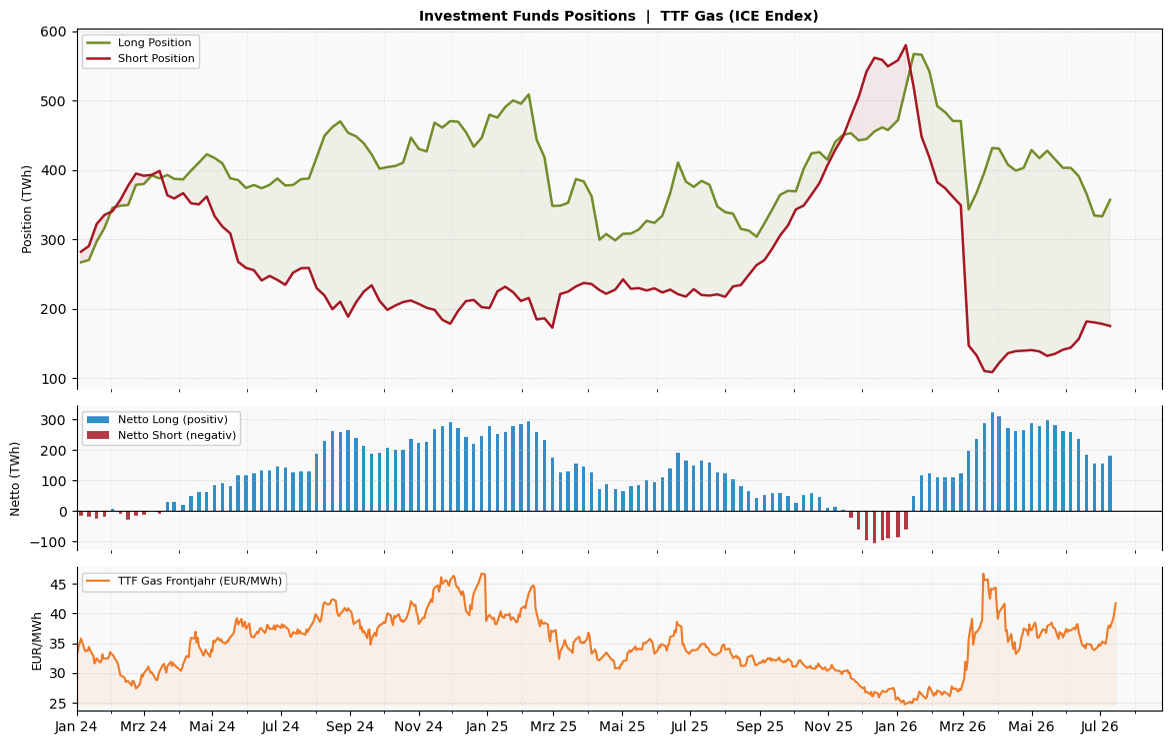

TTF CoT-Report: Investmentfonds erhöhen Netto-Long-Position erneut kräftig

In der Berichtswoche zum 17. Juli 2026 legten die Gaspreise angesichts der erneuten Eskalation im Nahen Osten deutlich zu. Getrieben wurde die Preisbewegung auch durch die Investmentfonds, welche ihre bullische Positionierung im gleichen Zug kräftig erhöhten. Die Netto-Long-Position der Fonds stieg von 181,9 auf 247,1 TWh. Das entspricht einem Zuwachs um 65,2 TWh beziehungsweise 35,9 Prozent gegenüber der Vorwoche.

Auf der Long-Seite stockten die Fonds ihre Positionen von 356,8 auf 415,9 TWh auf. Der Aufbau um 59,1 TWh beziehungsweise 16,6 Prozent zeigt, dass die Marktteilnehmer angesichts der Preisrally in großem Umfang neue Long-Positionen eingegangen sind. Auf der Short-Seite reduzierten die Fonds ihre Positionen von 174,9 auf 168,8 TWh. Der Rückgang um 6,1 TWh beziehungsweise 3,5 Prozent fällt moderat aus, verstärkt aber das bullische Signal zusätzlich.

Die Kombination aus kräftigem Long-Aufbau und leichtem Short-Abbau signalisiert eine weiterhin hohe Überzeugung der Fonds, dass die Eskalation im Nahen Osten die Preise weiter stützen wird. Von den Höchstständen nach Kriegsbeginn im März ist der Markt sowohl preislich als auch bei der Netto-Long-Position der Spekulanten entfernt, sodass grundsätzlich noch Aufwärtspotential besteht. Solange keine rasche diplomatische Lösung in Sicht ist, dürfte die bullische Positionierung der Fonds bestehen bleiben.

.png)

.png)

Strom-Spotauktion für Mittwoch, den 22.07.2026: Hohe Windeinspeisung lässt Preise nur moderat fallen

Trotz sehr starker Windleistung von rund 25 GW sinken die Strom-Spotmarkt-Preise nur leicht. Der Baseloadpreis für den Liefertag Mittwoch sinkt um 11,1 Prozent auf 100,43 Euro/MWh. Das Tagesmaximum beträgt 167,24 Euro/MWh um 22:00 Uhr. Der Tagestiefstpreis liegt bei 0,01 Euro/MWh um 14:45 Uhr. Im Tagesprofil erkennt man von 13:30 Uhr bis 16:00 Uhr eine flache Mittagsdelle nahe der 0,00-Euro/MWh-Linie. Die Windeinspeisung sinkt nach der hohen Spitze am Mittwoch ab und erreicht am Freitag und Samstag schwache 5 GW. Die PV-Leistung ist am Mittwoch und Donnerstag mit knapp 13 GW schwach, steigt zum Wochenende hin allerdings auf rund 20 GW.

TradingUpdate

Die Europäische Union hat am Mittwoch eine befristete Ausnahme vom ab 2027 geplanten Importverbot für russisches LNG beschlossen, Teil des 21. Sanktionspakets gegen Russland. Die Ausnahme betrifft nicht die Lieferverträge selbst, sondern den Transport durch EU-geflaggte Schiffe in Nicht-EU-Länder, vor allem relevant für Yamal-LNG und die Eisbrecher-Flotte des griechischen Betreibers Dynagas. Hintergrund war ein griechisches Veto gegen ein umfassenderes Transportverbot, da Athen um das Russland-Geschäft seiner Reeder fürchtete. Die Regelung ist auf zwölf Monate befristet, verlängerbar und deckelt die Menge, die ein einzelnes Unternehmen transportieren darf, auf das Volumen, das es 2025 insgesamt bewegt hat. Arctic LNG 2 bleibt von der Ausnahme ausgeschlossen und unterliegt weiterhin direkten EU- und US-Sanktionen. Für EU-Käufer selbst ändert sich nichts, das Importverbot ab 1. Januar 2027 bleibt bestehen. Der Mengenrahmen zeigt die Ausgangslage: Europa nahm 2025 rund 14,94 von insgesamt 19,43 Mio. t Yamal-LNG-Exporten ab, rund 77 Prozent, der Rest ging nach Asien, wo China mit 3,46 Mio. t hinter Frankreich und Belgien drittgrößter Abnehmer war. Im laufenden Jahr ist der europäische Anteil bereits auf rund 91 Prozent gestiegen. Mit Wegfall des europäischen Absatzes dürften Yamal-Ladungen künftig überwiegend nach Asien umgeleitet werden, mit längeren Routen über das Kap der Guten Hoffnung.

Am morgigen Samstag steigt die Windeinspeisung von 7,9 auf 10,7 GW, während der PV-Ertrag circa 1 GW schwächer als heute ausfällt. In Verbindung mit der schwachen Wochenendnachfrage sinkt der deutsche Strom-Spotmarktpreis. Der Baseloadpreis für den Liefertag Samstag sinkt um 30,2 Prozent auf 91,12 Euro/MWh. Das Tagesmaximum beträgt 176,87 Euro/MWh um 19:45 Uhr. Der Tagestiefstpreis liegt bei minus 15,01 Euro/MWh um 14:00 Uhr. Die Windeinspeisung steigt in den kommenden Tagen mit einer Spitze von rund 18 GW am Montag an, danach folgen unterdurchschnittliche Erträge zwischen 4,3 und 6,4 GW. Die PV-Einspeisung fällt am 26.07. auf circa 13 GW, davor und danach wird allerdings ein hoher Ertrag von rund 20 GW erwartet. Die Durchschnittstemperaturen steigen besonders gegen Ende des Monats auf außerordentlich hohe 27 Grad Celsius.

Die Stromterminmärkte setzten ihren Aufwärtstrend im Wochenverlauf fort, wobei insbesondere der deutsche Strom Cal 27 Base Future deutlich zulegte, bevor zum Wochenschluss Gewinnmitnahmen für eine leichte Korrektur sorgten. Haupttreiber der Entwicklung waren weiterhin hohe Gaspreise sowie bis Wochenmitte eine Erholung am CO2-Markt, nachdem dieser am Freitag in der Vorwoche kurzfristig noch negativ auf die ETS-Reformen reagiert hatte. Ab Donnerstag ging es bei den EUAs aber ebenfalls nach unten. Der Gasmarkt blieb der wichtigste Einflussfaktor, gestützt durch geopolitische Spannungen, eine begrenzte LNG-Verfügbarkeit, Wartungsarbeiten an Exportanlagen und die Konkurrenz mit Asien, wodurch die Risikoprämien hoch blieben. Am Strom-Spotmarkt führte insbesondere die eingeschränkte französische Kernkraftkapazität zu anhaltendem Preisdruck und einer hohen Volatilität, wobei keine negativen Strompreise auftraten, die Preise jedoch mehrfach die Nulllinie erreichten. Insgesamt sprechen die aktuellen Fundamentaldaten trotz der Gewinnmitnahmen zum Wochenschluss weiterhin für ein erhöhtes Preisniveau an den Energiemärkten.

Mehrere Öltanker setzen ihre Fahrten durch die Meerenge Bab al-Mandab trotz der verschärften Sicherheitslage fort, allerdings schalten einzelne Schiffe dabei ihre Transponder ab, um ihre Position nicht öffentlich sichtbar zu machen. Nach den ersten Huthi-Angriffen auf saudische Schiffe wägen Reedereien zunehmend zwischen der riskanten Route durch das Rote Meer und dem längeren, teureren Umweg um Afrika ab. Die Europäische Union empfiehlt Handelsschiffen nach Hafenanläufen in Saudi-Arabien, ihre Transponder abzuschalten, während einzelne Tanker ihre Routen bereits angepasst haben.

Mit Spannung erwartet das Gros der Strategen und Makroanalysten zurzeit die Umfrageergebnisse der Unternehmen. Und da standen bzw. stehen heute zahlreiche Einkaufsmanagerindizes (PMI) aus aller Herren Länder an. Zwar kann im Vorfeld in Talkrunden oder Interviews auf der Empore der Frankfurter Börse gemutmaßt werden, den Effekt der geopolitischen Lage im Nahen und Mittleren Osten auf die Stimmungsbarometer letztendlich genau zu prognostizieren, muss aber zwangsläufig ein Wagnis bleiben.

Nachdem der deutsche ZEW-Index für Juli Anfang der Woche schon überraschend gut ausgefallen war und sich das französische INSEE-Unternehmensvertrauen zumindest nicht eintrübte, konnte für die PMIs ebenfalls Positives erwartet werden. Das war dann aber doch nur teilweise der Fall. So fiel bspw. entsprechende Index des Verarbeitenden Gewerbes in Frankreich vorläufigen Angaben zufolge von 51,2 auf 50,0 Punkte (erwartet: 51,0 Punkte) und auch in Indien kam es zu einem kleinen Minus von 54,2 auf 53,9 Punkte. Dafür überraschte aber Japan mit stabilen 54,7 Punkten und vor allem das deutsche Pendant mit einem Anstieg von 50,3 auf 52,2 Punkte (erwartet: 50,5 Punkte). Folglich kam es auf EU-Ebene zu einer Stimmungsaufhellung im Verarbeitenden Gewerbe von 51,4 auf 52,0 Punkte. Auch im Dienstleistungssektor kam es im Juli in Deutschland und in Frankreich zu einer Stimmungsverbesserung, wenn auch die entsprechenden Indizes weiterhin knapp unter der 50%-Expansionsschwelle liegen.

Fazit: Für die Rohstoffmärkte bedeuten die heutigen PMIs einen kleinen Rückenwind, zumal auch das Ausland mit Ausnahme Indiens bislang guten Zahlen vorgelegt hat. Im weiteren Tagesverlauf folgen noch Großbritannien und die USA. Inwieweit der Stimmungsaufhellung getraut werden darf, muss abgewartet werden. An deren Nachhaltigkeit bestehen erhebliche Zweifel. Der massive Anstieg der fossilen Rohstoffpreise und der EUAs, der spürbare Zinsanstieg von Staatsanleihen in aller Welt aufgrund der Inflationsauftriebs und damit verbunden den wahrscheinlichen fortgesetzten Leitzinserhöhungen sowie ein nun offenbar einknickender Aktienmarkt sind Vorboten einer Stimmungseintrübung, die dadurch merklich verstärkt wird, dass es keine Lösung im USA-Iran-Konflikt zu geben scheint und der US-Präsident neue Zölle gegen 60 Handelspartner angekündigt hat.

Die Korrektur an den EUA-Märkten könnte sich noch beschleunigen, wenn die Aktienmärkte Verkaufssignale generieren. Der EuroStoxx 50 steht kurz vor der Ausbildung einer Schulterkopf-Schulter-Formation. Die Nackenlinie befindet sich bei 6.180 Punkten. Hier befinden sich auch das untere Bollinger Band und die 50-Tage-Linie. Schließt der EuroStoxx unterhalb dieser Kumulationszone, ist mit einem stärkeren Abverkauf zu rechnen. Mögliche Kursziele liegen bei 6.000 bis 5.935 Zählern. Wird diese charttechnische Weichenstellung einer oberen Umkehr vollzogen, dürfte dies auch nicht spurlos an den EUA-Märkten vorbei laufen. Zuletzt hatten wir in unserer DailyTrading CO2-Analyse formuliert: „Die EUAs sind eigentlich das Commodity, das eine Korrektur am ehesten rechtfertigen würde. Denn die wirtschaftlichen Risiken aufgrund des US-Iran-Krieges und der damit verbundenen Inflationssorgen, einhergehend mit steigenden Zinsen und Energiekosten (in der Folge Konsumzurückhaltung) reißen nicht ab. Auch die Aktienmärkte zeigen sich konsolidierend. Impulse von den Finanzmärkten und aus der Wirtschaft bleiben zurzeit folglich aus. Von daher stellt sich die Frage, ob die EUAs aus eigener Kraft weiter steigen können.“ Die Aktienmärkte gehen mehr und mehr in den Risk-Off-Modus über, was auch die EUAs belasten dürfe.

Am Freitag der vergangenen Handelswoche hatte der Markt noch eine unentschlossene Reaktion auf die Reformvorschläge der EU-Kommission gezeigt und schloss nach einem volatilen Handelstag nahezu unverändert. Über das Wochenende scheint bei den Marktteilnehmern allerdings die Erkenntnis gereift zu sein, dass die Reformen kurzfristig wenig Entlastung bringen dürften. Am Montag legte der EUA Dez. 26-Future um 5,6 Prozent zu und schloss bei 83,95 Euro/t CO2. In der Spitze ging es bis auf 84 Euro/t CO2 nach oben. Nach einer Konsolidierung am Dienstag zogen die Notierungen am Mittwoch erneut kräftig an, die EUAs schlossen rund 4 Prozent fester bei 86,40 Euro/t CO2. Am Donnerstag kann die Rally bislang nicht weiter fortgesetzt werden, es kommt zu Gewinnmitnahmen. Am Nachmittag gegen 14:30 Uhr notierten die EUAs knapp über 85 Euro/t CO2.

EU-ETS-Reform entlastet wohl vor allem die 2030er-Jahre

Die EU-Kommission hat am Freitag das lange erwartete Reformpaket des EU-Emissionshandelssystems veröffentlicht. Die wesentlichen Änderungen der Reform, die zum EU-Ziel einer Emissionsminderung um 90 Prozent bis 2040 beitragen soll, betreffen zunächst das Tempo der Verknappung: Der jährliche Kürzungsfaktor soll zwischen 2031 und 2035 von bisher bis zu 4,4 Prozent auf 3,7 Prozent und zwischen 2036 und 2040 auf 1,7 Prozent sinken, wodurch die Zertifikate erst in den späten 2040er-Jahren vollständig auslaufen würden. Zudem plant die Kommission einen Investitionsmechanismus mit 400 Millionen Zertifikaten sowie eine Dekarbonisierungsbank mit 100 Milliarden Euro, unterstützt durch zunächst feste Prämien und später CO2-Differenzverträge. Mindestens 50 Prozent der nationalen Einnahmen sollen in die erfassten Sektoren zurückfließen, kostenlose Zuteilungen stärker an Dekarbonisierungspläne gekoppelt werden. Energieintensive Branchen wie Stahl, Zement oder Aluminium erhalten sie bis 2038. Die Marktstabilitätsreserve wird mit geringerer Entnahmerate angepasst. Zwischen 2036 und 2040 sollen bis zu 260 Millionen internationale Zertifikate, zwischen 2031 und 2040 bis zu 250 Millionen Tonnen dauerhafte CO2-Entnahmen einbezogen werden. Ergänzend wird der Anwendungsbereich ab 2029 auf Teile des Luftverkehrs, kleinere Schiffe sowie schrittweise die Müllverbrennung ausgeweitet.

Spielraum beim Emissionspfad der EU-ETS-Reform

Der Berichterstatter des Europäischen Parlaments für die Reform des EU-ETS, Peter Liese, hält Änderungen am von der Europäischen Kommission vorgeschlagenen Emissionspfad nach 2030 weiterhin für möglich. Während die Kommission eine langsamere Verknappung der Emissionszertifikate zur Entlastung der Industrie vorsieht, fordern Sozialdemokraten und Grüne einen ambitionierteren Reduktionspfad, um ein starkes CO2-Preissignal für Investitionen in die Dekarbonisierung zu erhalten. Marktanalysten und Umweltverbände warnen, dass die geplanten Anpassungen zu einem länger anhaltenden Überschuss an Emissionszertifikaten und sinkenden CO2-Preisen führen könnten. Wirtschaftsvertreter begrüßen dagegen mehr Planungssicherheit und fordern, dass steigende CO2-Kosten mit einem schnelleren Ausbau von Netzen, Speichern und bezahlbarer Energie einhergehen. Die Verhandlungen zwischen dem Europäischen Parlament und den Mitgliedstaaten sollen bis Ende des ersten Quartals 2027 abgeschlossen werden.

CoT-Report: Investmentfonds bauen Netto-Long-Position weiter ab

Der EUA-Dezember-26-Future bewegte sich in der CoT-Berichtswoche vom 13. bis 17. Juli 2026 kaum vom Fleck und auch die Veröffentlichung der EU-Reformpläne zum EU-ETS sorgte zum Ende der Woche zunächst nur für Volatilität ohne klare Richtung. Die Investmentfonds setzten in diesem Umfeld ihre bereits in der Vorwoche eingeleitete Short-Ausrichtung fort. Die Netto-Long-Position der Fonds sank von 50,3 auf 43,1 Mio. EUA. Das entspricht einem Rückgang um 7,2 Mio. EUA beziehungsweise 14,3 Prozent gegenüber der Vorwoche. Auf der Long-Seite bauten die Fonds ihre Positionen von 69,6 auf 63,6 Mio. EUA weiter ab. Der Rückgang um 5,9 Mio. EUA beziehungsweise 8,5 Prozent zeigt, dass der bereits in der Vorwoche begonnene Abbau der Long-Seite anhielt. Gleichzeitig stockten die Fonds ihre Short-Positionen von 19,2 auf 20,5 Mio. EUA auf. Die Daten spiegeln den Kursanstieg seit Montag wegen der Meldeverzögerung noch nicht wider.

Die Wind- und PV-Leistung entwickelt sich am morgigen Freitag gegenläufig. Der Windertrag sinkt von 18 auf 7 GW, während der PV-Ertrag von 13,4 auf 17,5 GW steigt. Insgesamt steigen die Preise am deutschen Strom-Spotmarkt. Der Baseloadpreis für den Liefertag Freitag steigt um 10,9 Prozent auf 130,53 Euro/MWh. Das Tagesmaximum beträgt 211,97 Euro/MWh um 20:45 Uhr. Der Tagestiefstpreis liegt bei 3,23 Euro/MWh um 15:00 Uhr. Die Windeinspeisung steigt nach der morgigen Schwäche bis Montag auf 12,5 GW. Danach sehen die aktuellen Prognosen allerdings schwach aus, mit Werten zwischen 4 und 6 GW. Die PV-Leistung ist am Sonntag und Montag mit rund 13 GW zwar schwach, steigt in KW 31 jedoch auf 20 GW. Neueste Modellläufe zeigen ab dem 29.07. deutlich wärmere Temperaturen mit Durchschnittswerten über 24 Grad Celsius bis zum 05.08.

Der französische Strommarkt zeigt sich derzeit sehr bullish. Der Strom FR August Base verteuerte sich am Mittwoch um 15,6 Prozent, am heutigen Donnerstag ging es zunächst weiter aufwärts bis 115,19 Euro/MWh im Tageshoch, bevor am frühen Nachmittag Gewinnmitnahmen einsetzen. Die Meldung, dass EDF die geplante hitzebedingte Leistungsdrosselung des Kernkraftwerksblocks St. Alban 2 für Donnerstag aufgehoben hat und das vorgesehene Volumen der temperaturbedingten Einschränkungen von 6,7 GW auf 5,6 GW beziehungsweise von 10,7 Prozent auf 8,9 Prozent der gesamten Kernkraftwerksleistung sinkt, konnte den Aufwärtstrend nicht bremsen. Im Fokus steht stattdessen die drohende Hitzewelle zum Monatswechsel, die zusätzlich auf schwache Windeinspeisung treffen könnte. Die Prognosesicherheit für deutlich überdurchschnittliche Temperaturen in Frankreich und Deutschland sowie eine schwächere Windstromerzeugung bis Anfang August nimmt zu, das Wetterphänomen träfe damit auf ohnehin hohe Gaspreise.

Tropensturm Bertha bremst als erstes Wetterereignis der Saison die US-Öl- und Gasförderung. Chevron hat den Betrieb seiner Petronius-Anlage im Golf von Mexiko eingestellt und das zugehörige Personal an Land verlegt, während andere Chevron-Anlagen im „Golf von Amerika“ nach Unternehmensangaben auf Normalniveau weiterlaufen. Die Sturmstärke gilt trotz des frühen Auftretens als vergleichsweise moderat, gespeist von nahezu rekordwarmen Golfgewässern. Bertha ist erst der zweite benannte Sturm der laufenden Atlantiksaison, die bislang ungewöhnlich ruhig verlief, was mehrere Wetterdienste mit einem erstarkenden El-Niño-Muster in Verbindung bringen. Die NOAA rechnet entsprechend mit einer 55-prozentigen Wahrscheinlichkeit für eine unterdurchschnittliche Saison, 35 Prozent nahe Normal und nur 10 Prozent für eine überdurchschnittliche. Der Sturmpfad verläuft nahezu ost-westlich entlang der Golfküste und damit über weite Teile des US-LNG-Exportkorridors, darunter Plaquemines, Cameron, Calcasieu Pass, Sabine Pass, Golden Pass und Port Arthur, mit Freeport am Rand des Sturmkegels. Nach Marktschätzungen liegen damit rund 130 Mio. t/Jahr an operierender und weitere rund 40 Mio. t/Jahr an im Bau befindlicher LNG-Kapazität innerhalb der 5-Tage-Prognosezone.

QatarEnergy bereitet laut Bloomberg-Berichten unter Berufung auf mit dem Vorgang vertraute Personen eine Verlängerung der Force-Majeure-Erklärung auf LNG-Lieferungen bis Mitte Oktober vor. Der Schritt würde die seit Anfang März bestehende Lieferunterbrechung nahtlos in das komplette Winterbeschaffungsfenster hinein verlängern, in dem europäische und asiatische Käufer traditionell Speicher auffüllen. Katar hatte die Force Majeure erstmals Anfang März ausgerufen, nachdem iranische Drohnen- und Raketenangriffe die Anlagen Ras Laffan und Mesaieed beschädigt und die Straße von Hormus weitgehend unpassierbar gemacht hatten.

Parallel dazu kommt es derzeit zu einer weiteren Eskalation im Roten Meer. Die Huthis erklärten, zwei Öltanker angegriffen zu haben, während das UK Maritime Trade Operations Center einen Tankerangriff südwestlich von Al Shuqaiq an der saudischen Rotmeerküste meldete. Dies unterstreicht, dass der Konflikt inzwischen über die Straße von Hormus hinausreicht. Brent-Rohöl zog im Zuge der Angriffsmeldungen weiter an und notiert am frühen Nachmittag nur noch knapp unterhalb der 100-US-Dollar-Marke. Seit dem Tief bei fast 70 US-Dollar/bbl Anfang Juni hat sich das schwarze Gold damit um rund 40 Prozent verteuert.

Außerdem berichtet Reuters, dass Käufer in Europa und Asien angesichts gestiegener Versicherungskosten für Lieferungen aus der Golfregion niedrigere Preise und zusätzliche Liefergarantien von Katar und den Vereinigten Arabischen Emiraten einfordern. Ferner verlangen Käufer Garantien für Ersatzladungen im Falle weiterer Lieferausfälle, etwa aus Katars eigenem Golden-Pass-LNG-Terminal in den USA. Edison-Chef Nicola Monti brachte die veränderte Risikolage gegenüber Reuters auf den Punkt: „Wer im Golfraum neue Verträge abschließt, muss künftig auch steigende Versicherungskosten einkalkulieren.“

US-Präsident Donald Trump drohte dem Iran am Mittwoch mit Angriffen auf Brücken, Kraftwerke und weitere zivile Infrastruktur, falls erneut Schiffe in der Straße von Hormus beschossen werden. Solche Angriffe bergen das Risiko von iranischen Gegenschlägen auf die Energieinfrastruktur in der Golfregion. Die Straße von Hormus ist unterdessen weiterhin de facto blockiert, was die Ölpreise in den letzten Tagen deutlich nach oben getrieben hat. der Brent Crude Frontmonat notiert um 17:30 Uhr bei 94 USD/bbl. Rekordhohe Ölbestände auf See von rund 1,35 Milliarden Barrel laut Kpler dämpfen jedoch kurzfristig den weiteren Preisanstieg. Besonders große Mengen russischen, iranischen und US-amerikanischen Rohöls sind bereits unterwegs, sodass Raffinerien kurzfristig über einen Versorgungspuffer verfügen. Bleiben die Exporte aus dem Persischen Golf länger auf dem zuletzt niedrigeren Niveau, dürfte dieser Puffer schrumpfen und den Preisdruck bei mittelschweren schwefelhaltigen Rohölsorten verstärken. Je länger die Straße von Hormus gesperrt bleibt, desto wahrscheinlicher wird ein solches Szenario. Zusätzlich wird die Situation am Ölmarkt durch die Blockade der Meerenge Bab el-Mandab erschwert. Die Huthis bedrohen hier saudi-arabische Öllieferungen.

Seit Anfang Juni zeigt sich zwar eine kontinuierliche Netto-Einspeicherung in die deutschen Gasspeicher, die Dynamik bleibt jedoch deutlich hinter dem zurück, was für eine komfortable Vorbereitung auf den Winter erforderlich wäre. Die täglichen Netto-Einspeicherungen bewegen sich überwiegend zwischen 500 und 1.000 GWh pro Tag und liegen damit im unteren Bereich der in den vergangenen Jahren beobachteten Bandbreite. Aus fundamentaler Sicht bleibt die Speicherentwicklung deshalb einer der wichtigsten preistreibenden Faktoren am europäischen Gasmarkt. Gashändler beobachten die täglichen Einspeicherraten sehr genau, da mit jedem Tag unterdurchschnittlicher Speicherbefüllung der Druck auf die verbleibende Injektionssaison zunimmt. Gleichzeitig konkurriert Europa weiterhin mit Asien um verfügbare LNG-Lieferungen, und hier hat sich der Spread zuletzt zu Lasten Europas entwickelt. Mehr US-LNG dürfte den Weg nach Asien finden. Die vergleichsweise schwachen Einspeicherraten nähren zunehmend Zweifel daran, dass die europäischen Speicher bis Ende Oktober / Anfang November die angestrebten Füllstände erreichen können. Zwar wurden die europäischen Speicherregelungen inzwischen flexibler ausgestaltet und die Zielvorgaben gegenüber den Vorjahren gelockert, dennoch bleibt die Ausgangslage anspruchsvoll. Wir gehen davon aus, dass ohne deutlich höhere Einspeicherraten oder außergewöhnlich hohe LNG-Importe das Erreichen der Zielwerte schwieriger wird. Für den TTF-Gasmarkt wirkt diese Entwicklung weiterhin preisstützend. Solange sich die Netto-Einspeicherung nicht nachhaltig beschleunigt oder zusätzliche Angebotsimpulse den Markt entlasten, dürfte die Risikoprämie für den kommenden Winter bestehen bleiben und die Preise auf einem erhöhten Niveau stabilisieren.

Die Wind- und PV-Leistung nimmt am morgigen Donnerstag ab. Der Windertrag sinkt von 24,6 auf knapp 20 GW, während der PV-Ertrag von 12,8 auf 11,6 GW sinkt. Dementsprechend steigen die Preise am deutschen Strom-Spotmarkt. Der Baseloadpreis für den Liefertag Donnerstag steigt um 17,1 Prozent auf 117,65 Euro/MWh. Das Tagesmaximum beträgt 197,50 Euro/MWh um 20:45 Uhr. Der Tagestiefstpreis liegt bei 0,00 Euro/MWh um 13:45 Uhr. Im Tagesprofil erkennt man von 13:30 Uhr bis 15:45 Uhr eine flache Mittagsdelle nahe der 0,00-Euro/MWh-Linie. Die Windeinspeisung sinkt ab Donnerstag weiter und erreicht am Freitag und Samstag schwache 5,5 GW. Die PV-Leistung ist am Freitag und Samstag mit rund 19 GW stark, fällt ab Sonntag jedoch wieder auf unterdurchschnittliche Werte von circa 11,5 GW.

Der EUA-Dezember-26-Future bewegte sich in der Berichtswoche vom 13. bis 17. Juli 2026 kaum vom Fleck und auch die Veröffentlichung der EU-Reformpläne zum EU-ETS sorgte zum Ende der Woche zunächst nur für Volatilität ohne klare Richtung. Die Investmentfonds setzten in diesem Umfeld ihre bereits in der Vorwoche eingeleitete Short-Ausrichtung fort. Die Netto-Long-Position der Fonds sank von 50,3 auf 43,1 Mio. EUA. Das entspricht einem Rückgang um 7,2 Mio. EUA beziehungsweise 14,3 Prozent gegenüber der Vorwoche.

Auf der Long-Seite bauten die Fonds ihre Positionen von 69,6 auf 63,6 Mio. EUA weiter ab. Der Rückgang um 5,9 Mio. EUA beziehungsweise 8,5 Prozent zeigt, dass der bereits in der Vorwoche begonnene Abbau der Long-Seite anhielt. Gleichzeitig stockten die Fonds ihre Short-Positionen von 19,2 auf 20,5 Mio. EUA auf. Der Zuwachs um 1,3 Mio. EUA beziehungsweise 6,6 Prozent bestätigt, dass die vorsichtigere Haltung nicht nur über Gewinnmitnahmen bei den Longs, sondern auch über neue Short-Positionen zum Ausdruck kam.

Diese Entwicklung steht allerdings in Kontrast zur jüngsten Kursbewegung. Am Montag dieser Woche sprang der Dezember-26-Future um 5,6 Prozent nach oben. Der CoT-Report selbst spiegelt diesen Sprung wegen der Meldeverzögerung noch nicht wider. Ob die Fonds auf den Kurssprung mit einer Rückkehr zur bullishen Positionierung reagieren, wird sich frühestens im kommenden Bericht zeigen. Nach dem zuletzt schrittweisen Abbau der Netto-Long-Position deutet der kräftige Anstieg des Future jedenfalls auf ein nachlassendes Momentum dieser Entwicklung hin.

In der Berichtswoche zum 17. Juli 2026 legten die Gaspreise angesichts der erneuten Eskalation im Nahen Osten deutlich zu. Getrieben wurde die Preisbewegung auch durch die Investmentfonds, welche ihre bullische Positionierung im gleichen Zug kräftig erhöhten. Die Netto-Long-Position der Fonds stieg von 181,9 auf 247,1 TWh. Das entspricht einem Zuwachs um 65,2 TWh beziehungsweise 35,9 Prozent gegenüber der Vorwoche.

Auf der Long-Seite stockten die Fonds ihre Positionen von 356,8 auf 415,9 TWh auf. Der Aufbau um 59,1 TWh beziehungsweise 16,6 Prozent zeigt, dass die Marktteilnehmer angesichts der Preisrally in großem Umfang neue Long-Positionen eingegangen sind. Auf der Short-Seite reduzierten die Fonds ihre Positionen von 174,9 auf 168,8 TWh. Der Rückgang um 6,1 TWh beziehungsweise 3,5 Prozent fällt moderat aus, verstärkt aber das bullische Signal zusätzlich.

Die Kombination aus kräftigem Long-Aufbau und leichtem Short-Abbau signalisiert eine weiterhin hohe Überzeugung der Fonds, dass die Eskalation im Nahen Osten die Preise weiter stützen wird. Von den Höchstständen nach Kriegsbeginn im März ist der Markt sowohl preislich als auch bei der Netto-Long-Position der Spekulanten entfernt, sodass grundsätzlich noch Aufwärtspotential besteht. Solange keine rasche diplomatische Lösung in Sicht ist, dürfte die bullische Positionierung der Fonds bestehen bleiben.

Trotz sehr starker Windleistung von rund 25 GW sinken die Strom-Spotmarkt-Preise nur leicht. Der Baseloadpreis für den Liefertag Mittwoch sinkt um 11,1 Prozent auf 100,43 Euro/MWh. Das Tagesmaximum beträgt 167,24 Euro/MWh um 22:00 Uhr. Der Tagestiefstpreis liegt bei 0,01 Euro/MWh um 14:45 Uhr. Im Tagesprofil erkennt man von 13:30 Uhr bis 16:00 Uhr eine flache Mittagsdelle nahe der 0,00-Euro/MWh-Linie. Die Windeinspeisung sinkt nach der hohen Spitze am Mittwoch ab und erreicht am Freitag und Samstag schwache 5 GW. Die PV-Leistung ist am Mittwoch und Donnerstag mit knapp 13 GW schwach, steigt zum Wochenende hin allerdings auf rund 20 GW.

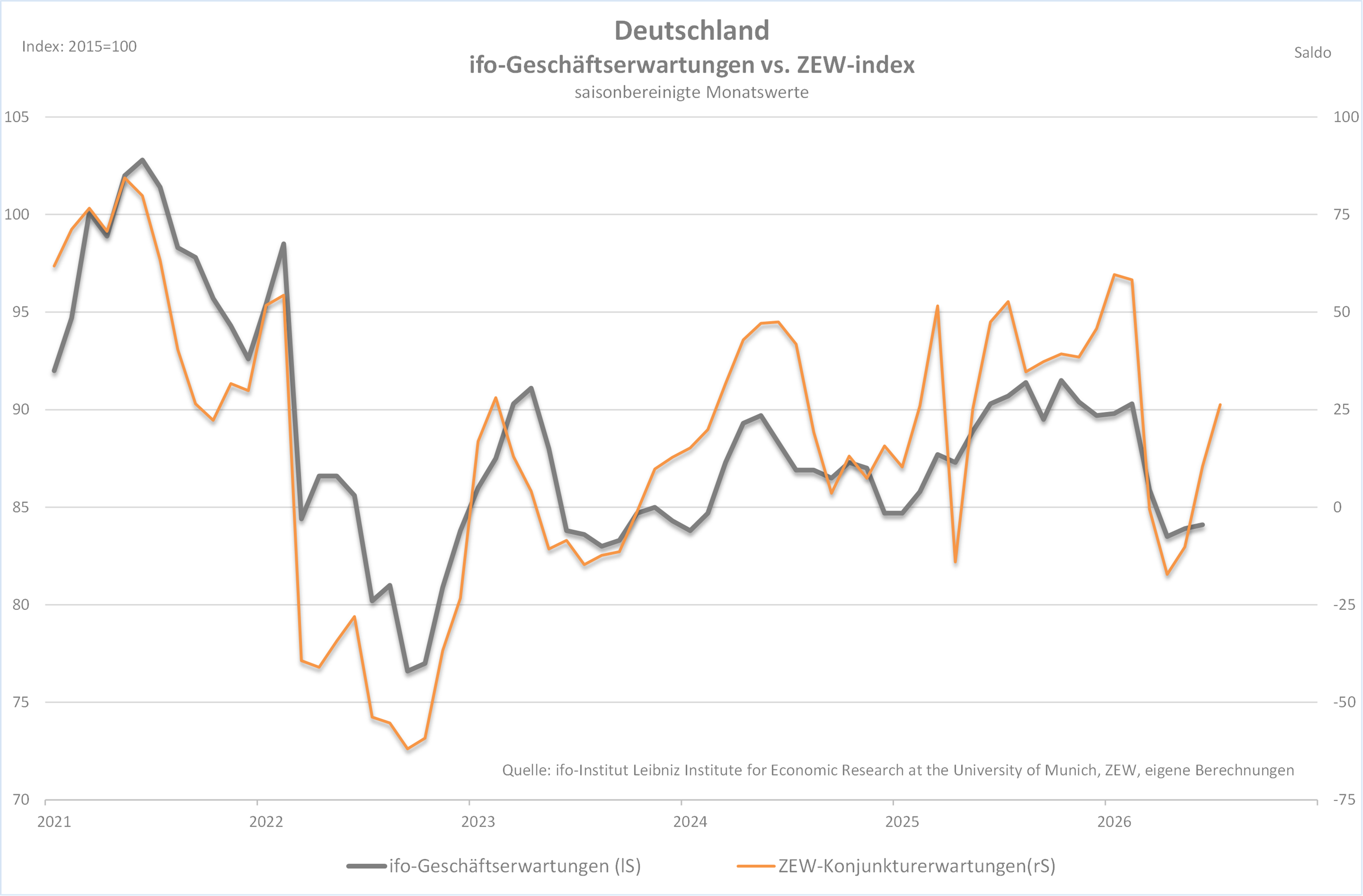

Die Stimmung unter den vom ZEW monatlich befragten bis zu 300 Expertinnen und Experten von Banken, Versicherungen und Finanzabteilungen ausgewählter Großunternehmen war im Juli erstaunlich gut. So kletterten die ZEW-Konjunkturerwartungen um nicht weniger als 15,8 auf nun 26,3 Punkte. Der Konsens ging von einer Befestigung auf 18,0 Punkte aus. Damit rangiert der Index, der Werte zwischen minus und plus 100 annehmen kann, weiterhin komfortabel über der Nulllinie.

Bis auf den Fahrzeugbau waren alle Branchen - auch die Exportindustrie - an der Verbesserung beteiligt, was unterstreicht, dass die von der Bundesregierung angestoßenen Reformen unter dem Strich offenbar positiver eingeschätzt wurden als der negative Effekt des USA-Iran-Konflikts. Wenn man so will, haben die Finanzmärkte die heutigen Daten entsprechend goutiert. Der Frontmonatkontrakt von Rohöl Brent bspw. kletterte nach der Veröffentlichung um 11.00 Uhr von 88,50 USD auf über 90,0 USD je Fass empor (Stand: 14.00 Uhr). Dass der ZEW-Index daran nicht ganz allein „schuld“ war, liegt allerdings nahe.

Die Graphik zeigt, dass trotz häufiger Kritik am ZEW-Index dieser mit den ifo-Geschäftserwartungen korreliert ist. Wohlwollend könnte sogar die These aufgestellt werden, dass der ZEW-Index dem ifo-Index vorausläuft. Gerade an oberen Wendepunkten scheint dies der Fall zu sein. So gesehen darf sich auf eine Verbesserung des ifo-Geschäftsklimas für Juli, das am kommenden Montag veröffentlicht wird, gefreut werden und wohl auch auf eine Stimmungsaufhellung der Einkaufsmanager. Deren vorläufiger Index steht bereits diesen Freitag auf der Agenda. Etwas unerwartet bekommen also die konjunktursensitiven Rohstoffe zumindest kurzfristig Rückendwird von der deutschen Konjunktur. Das kommt ja nicht allzu häufig vor.

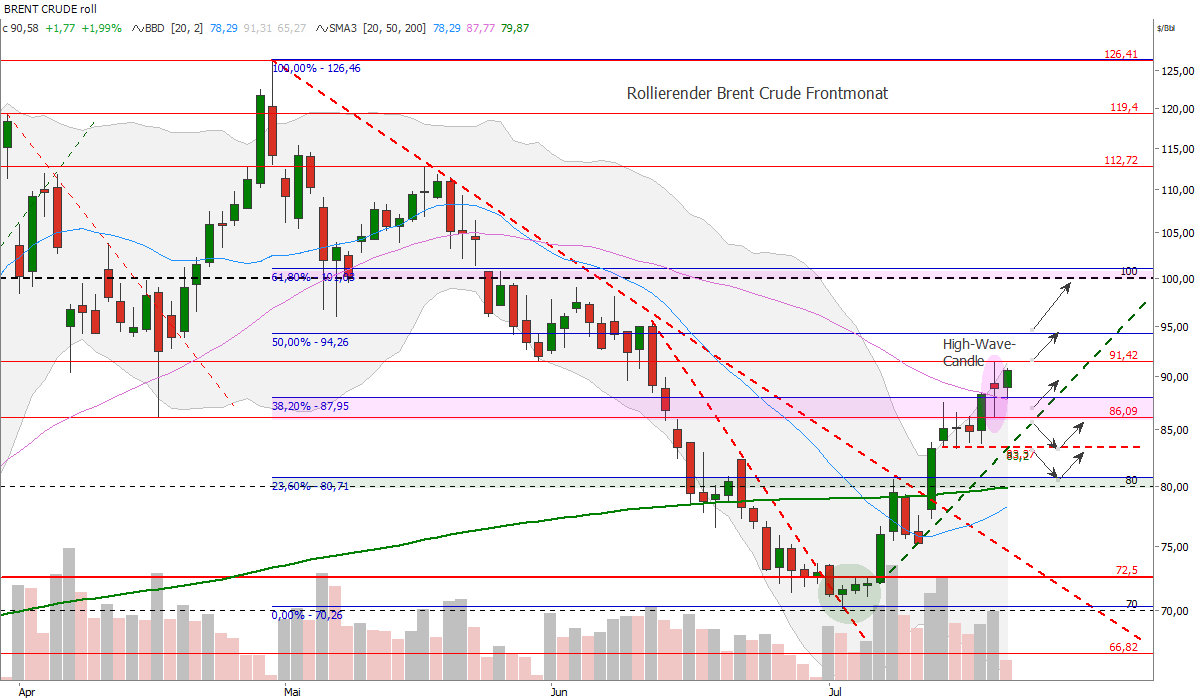

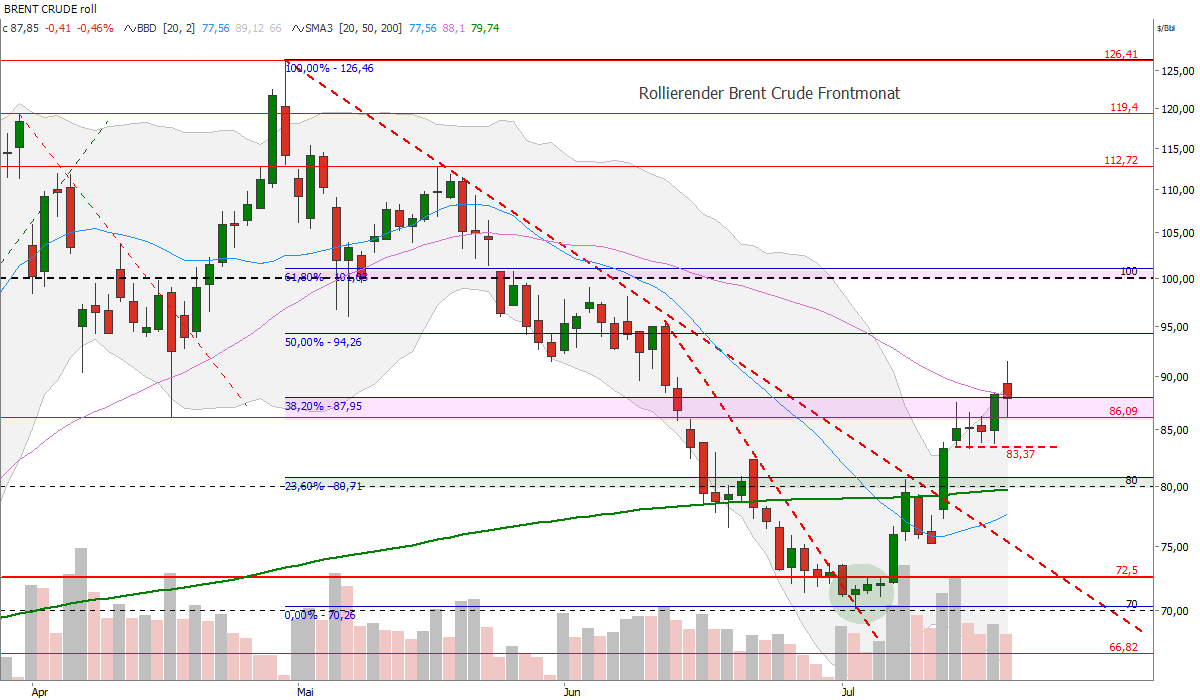

Der Ölpreis für den Brent Crude September-Future legt am Dienstag um 1,8 Prozent auf 90,46 USD/bbl zu. Die Energiemärkte wägen zwischen Hoffnungen auf eine Deeskalation im Konflikt zwischen den USA und Iran sowie neuen militärischen Angriffen und anhaltenden Spannungen ab. Berichten zufolge arbeiten Vermittler an einer zehntägigen Waffenruhe, um das im Juni vereinbarte Abkommen zu retten, während gleichzeitig weitere Angriffe beider Seiten die Unsicherheit und Risikoprämien hoch halten. Zusätzliche Risiken ergeben sich durch die Ankündigung der Huthi-Miliz, eine Seeblockade gegen Saudi-Arabien verhängen zu wollen. Wir sehen darin ein erhöhtes Risiko für zunehmende Störungen wichtiger Öl- und Gastransportwege und damit für anhaltend höhere Energiepreise. Gestern wurde durch Reuters bereits berichtet, dass die strategischen Erdölreserven der USA auf den niedrigsten Stand seit 1983 gefallen sind. Auch die gesamten US-Ölvorräte, einschließlich kommerzieller Lagerbestände, liegen auf dem tiefsten Niveau seit 1984. Aus Sicht der Charttechnik wurde gestern bei Brent Crude eine „High-Wave-Candle“ ausgebildet, also eine Kerze mit einem verhältnismäßig kleinen Körper im Vergleich zu den längeren oberen und unteren Schatten. Diese Kerze symbolisiert eine ausgeprägte Volatilität und damit einhergehend eine hohe Unsicherheit und emotionale Beteiligung der Marktteilnehmer. Steigen die Ölpreise im weiteren Handelsverlauf über das Hoch der Kerze bei 91,42 USD/bbl, entsteht ein Kaufsignal in Richtung 94,26 USD/bbl (50%-Retracement) bzw. in Richtung psychologischer 100 USD-Marke (61,8%-Retracement). Deutliche Entspannung würde sich erst unterhalb des grünen Aufwärtstrends und unterhalb der Mehrfachtiefs bei rund 83,30 USD/bbl einstellen. Ein preislicher Rückfall bis auf die 80-Dollar-Marke und auf die steigende 200-Tage-Linie (79,87 USD/bbl) darf so dann erwartet werden.

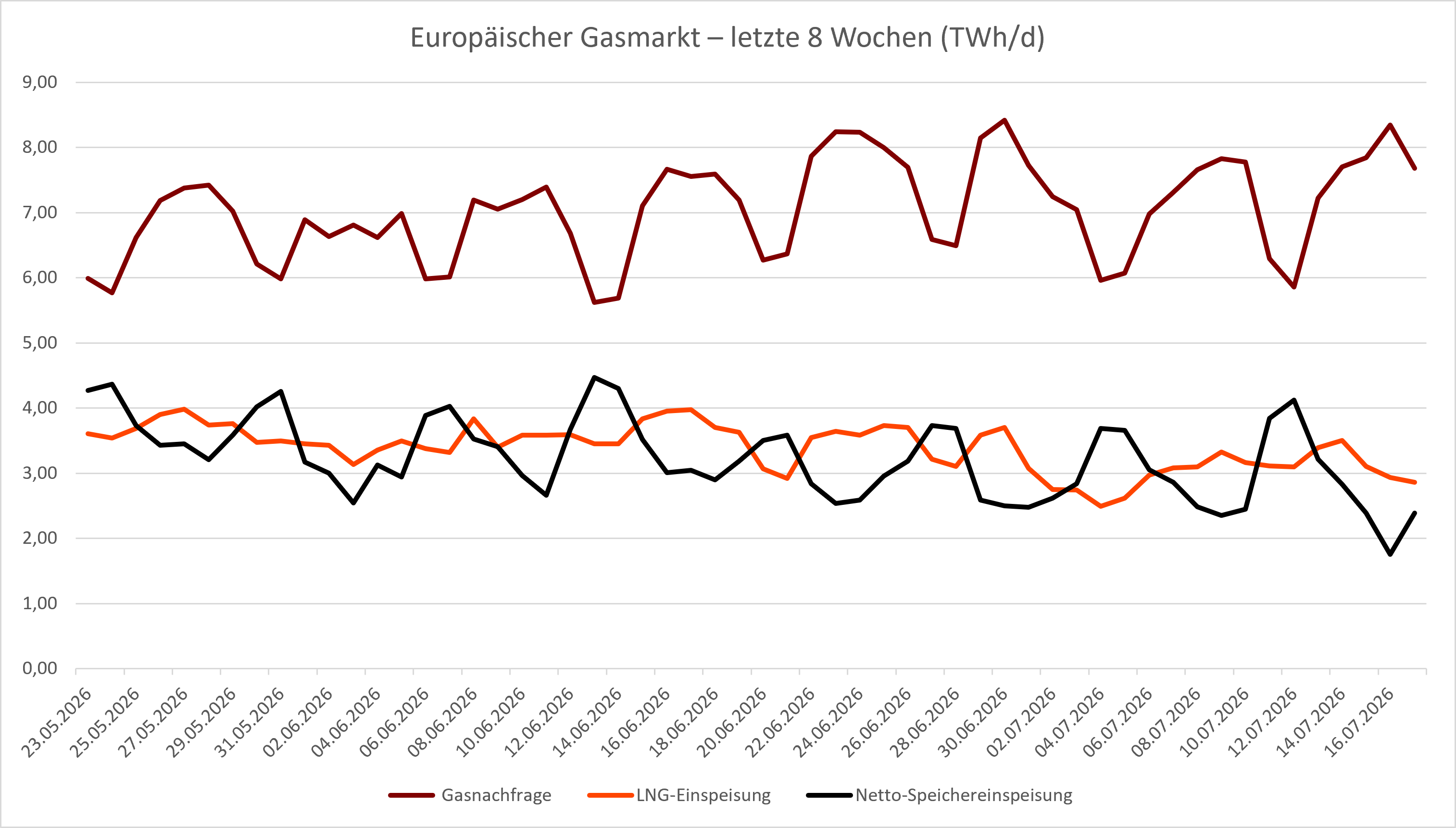

Die europäische Gasnachfrage lag in den vergangenen Tagen (11.–17.07.2026) im Schnitt bei 7,28 TWh/d und damit 3 Prozent über dem Vorwochenniveau. Sowohl Nachfrage als auch LNG-Einspeisung erholten sich von den Rückgängen der Vorwoche. Die LNG-Einspeisung stieg um 6 Prozent auf 3,15 TWh/d, bleibt jedoch unter dem Niveau der vergangenen Jahre und deutlich unter dem Vorjahreswert. Die Netto-Speichereinspeisung lag bei 2,94 TWh/d und damit praktisch unverändert gegenüber der Vorwoche. Sie fiel allerdings zum Ende der Woche erstmals seit Mai unter 2 TWh/d und bleibt damit ebenfalls unter Vorjahresniveau. Deutschland und Frankreich zeigen weiterhin die niedrigsten Speichereinspeisungen im Verhältnis zur verfügbaren Kapazität, bedingt durch rückläufige LNG-Importe und, im Fall Deutschlands, höhere Exporte in Nachbarländer. Die Einspeicherraten sind insgesamt zu gering, um die Speicherziele mit Beginn des Winters zu erreichen. Am Gasmarkt sorgt die Eskalation des Konflikts zwischen den USA und dem Iran für steigende Gaspreise über die vergangenen zwei Wochen. Eine schnelle Rückkehr an den Verhandlungstisch erscheint unwahrscheinlich, auch wenn es zwischenzeitliche Signale diesbezüglich gab. Das Risiko einer länger anhaltenden offenen Konfrontation steigt. Mittlerweile gilt ein Szenario mit mehreren Eskalationsrunden und verzögertem LNG-Export durch die Straße von Hormus bereits als wahrscheinlichstes Szenario. Der Preisanstieg spiegelt vor allem die zunehmende Einpreisung einer erwarteten Verknappung des Gasangebots zum Sommerende und im kommenden Winter wider.

Die mit dem Iran verbündeten Huthi im Jemen haben eine sofortige Seeblockade gegen Saudi-Arabien angekündigt und begründen dies mit der saudischen Politik gegenüber dem Jemen. Sollte die Meerenge Bab al-Mandab vollständig blockiert werden, könnten die saudischen Ölexporte nach Asien unterbrochen werden, was das weltweite Ölangebot laut einem Bericht von Reuters um bis zu 7 Prozent verringern könnte. Der Krieg mit dem Iran hat das globale Ölangebot bereits um 10 Prozent reduziert. Wir sehen in der Ankündigung ein erhebliches Risiko für weiter steigende Preise am Öl- und Gasmarkt, auch wenn bislang unklar ist, ob die Huthi tatsächlich Schiffe mit Ziel Saudi-Arabien angreifen werden. Die jüngsten Raketenangriffe der Huthi auf Saudi-Arabien deuten jedoch auf eine weitere Eskalation hin. Interessanterweise hat der Brent Crude Ölpreis bislang nicht so heftig reagiert, wie man nach dieser Meldung hätte erwarten dürfen. Auch der Gaspreis mit dem August-Future handelt am Montagnachmittag um 16:45 Uhr immer noch 1,4 Prozent tiefer im Vergleich zum Vortag bei 42,3 Euro/MWh.

Am morgigen Dienstag sinkt die Windeinspeisung. Aktuelle Modellläufe gehen von 11,5 GW aus, rund 8 GW weniger als am heutigen Montag. Die PV-Leistung zieht morgen hingegen leicht auf 18,5 GW an. Insgesamt führt die Gemengelage zu leicht steigenden Preisen.

Der Baseloadpreis für den Liefertag Dienstag steigt um 9,5 Prozent auf 112,96 Euro/MWh. Das Tagesmaximum beträgt 177,29 Euro/MWh um 21:00 Uhr. Der Tagestiefstpreis liegt bei 0,00 Euro/MWh um 13:45 Uhr. Das Tagesprofil zeigt von 13:30 Uhr bis 14:30 Uhr eine eher kurze Mittagsdelle nahe der 0,00-Euro/MWh-Linie.

Die Windeinspeisung zieht am Mittwoch mit 25 GW deutlich an. Die restliche KW 30 wird mit rund 5 GW jedoch deutlich windärmer. Die PV-Einspeisung bewegt sich um den langfristigen Mittelwert von rund 15,5 GW. Aktuell bleibt es mit 16 Grad Celsius kühl. Ab Freitag sind wärmere, aber weiterhin durchschnittliche Temperaturen zu erwarten.

Die Rohölpreise starteten am Montag zunächst mit deutlichen Aufschlägen in den Handel und erreichten den höchsten Stand seit mehr als einem Monat. Auslöser waren anhaltende Sorgen über Lieferunterbrechungen in der Straße von Hormus, nachdem sich die geopolitischen Spannungen im Nahen Osten weiter verschärft hatten. Der Brent Future kletterte im frühen Handel bis auf 91,42 USD/bbl und markierte damit den höchsten Stand seit dem 11. Juni. Im weiteren Handelsverlauf am Montag gaben die Ölpreise jedoch einen Großteil ihrer Gewinne wieder ab. Beruhigend auf die Preise wirkte die Aussage des iranischen Außenministeriums, wonach Teheran bereit sei, Verhandlungen mit den USA fortzusetzen, sofern diese den nationalen Interessen des Landes dienten. Die Aussicht auf eine mögliche diplomatische Annäherung verringerte kurzfristig die Sorge vor einer weiteren Eskalation und damit auch die Risikoprämie am Öl- und Gasmarkt. Auch der Gasmarkt kam nach der ursprünglich bullishen Eröffnung wieder deutlicher zurück. Der TTF Gas Cal 27 Future handelt um 12:15 Uhr bei 42,4 Euro/MWh. Das bisherige Tageshoch liegt bei 43,40 Euro/MWh. Der Brent Crude August Future handelt bei 88,25 USD/bbl. Trotz dieser zwischenzeitlichen Korrektur dürfte die geopolitische Risikoprämie hoch bleiben. Insbesondere die Entwicklung rund um die Straße von Hormus wird in den kommenden Tagen der entscheidende Einflussfaktor für die weitere Preisentwicklung am Öl- und Gasmarkt bleiben.

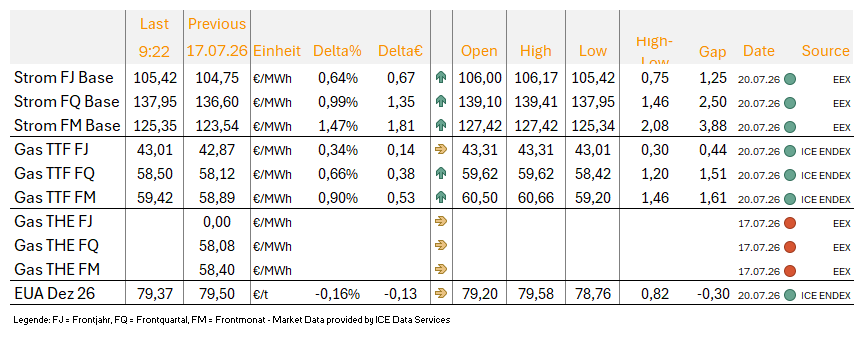

Nach einer weiteren Zuspitzung der Lage im Mittleren Osten eröffnen die Energiemärkte die KW 30 fester. Der TTF Gas August Future eröffnete den heutigen Handelstag bei 60,49 Euro/MWh. Über 60 Euro/MWh notierte der Kontrakt zuletzt am 23. März. Der Strom Frontmonat Base handelt ebenfalls 1,5 Prozent fester bei 125,35 Euro/MWh. Trotz des starken Abverkaufs an den Aktienmärkten in der vergangenen Woche zeigen sich die EUAs heute nur 0,2 Prozent schwächer bei 79,37 Euro/t CO2.

Das US-Zentralkommando (CENTCOM) bestätigte am Wochenende weitere Angriffe auf Ziele im Iran, den neunten Tag in Folge. Die USA weiteten ihre Offensive jedoch auch auf zivile Infrastruktur wie Brücken, Straßen und Häfen aus, auch Energieinfrastruktur wurde zum Ziel. Teheran antwortete mit Angriffen auf US-Basen in Bahrain und Jordanien. Bei einem Raketenangriff in Jordanien kamen zwei US-Soldaten ums Leben. Die USA beklagen seit Kriegsbeginn am 28. Februar insgesamt 17 Gefallene. Zudem wurde eine Raffinerie der Kuwait Petroleum Corporation getroffen. Neben der Raffinerie wurden außerdem zwei Kraftwerke sowie eine Entsalzungsanlage zur Trinkwasserherstellung beschossen.

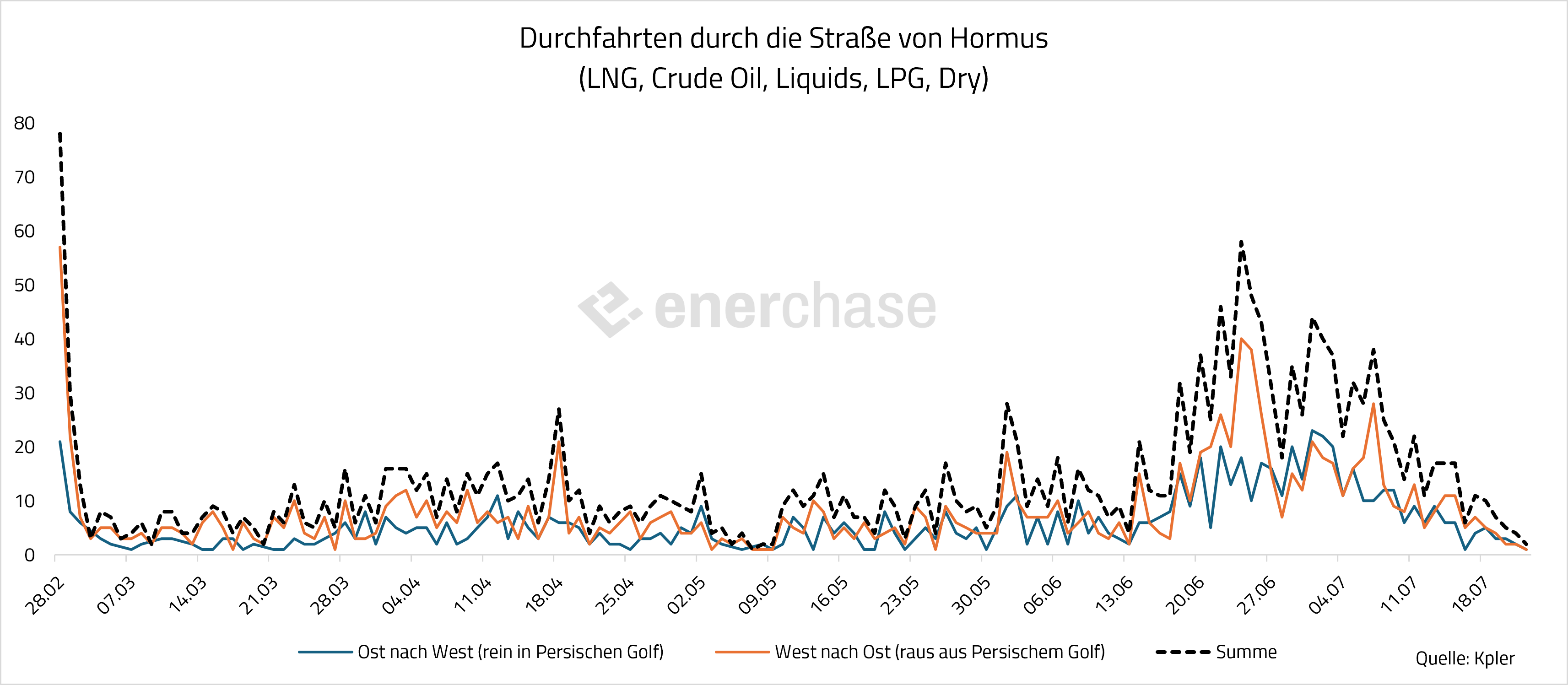

Die Eskalation wirkt sich weiterhin negativ auf den Schiffsverkehr in der Straße von Hormus aus. Laut Kpler-Daten passierten am gestrigen Sonntag nur sechs Schiffe die Meerenge. Zum Vergleich: Am 21. Juni, dem Sonntag nach dem Memorandum of Understanding, wurden 29 Schiffe gezählt. Unklar ist weiterhin, wie viele Schiffe mit ausgeschaltetem Transponder unterwegs sind.

Die Rohölpreise setzten ihre dynamische Aufwärtsbewegung daraufhin zu Wochenbeginn fort. Der Brent Future überschritt erstmals seit dem 11. Juni wieder die Marke von 90 US-Dollar/bbl und stieg im frühen asiatischen Handel auf 90,19 US-Dollar/bbl., was einem Tagesplus von 2,37 Prozent entspricht. Bereits in der Vorwoche hatte Brent mit einem Anstieg von knapp 16 Prozent den stärksten Wochengewinn seit April verzeichnet. Zum Zeitpunkt der Erstellung dieses Berichts kommen die Ölpreise und die Gaspreise auch wieder zurück. Brent handelt um 10:30 Uhr bei 88 US-Dollar/bbl und der TTF Gas August Future aufgrund der hohen Korrelation bei 58,5 Euro/MWh.

In der Nacht zu Sonntag kam es zum schwersten Luftangriff auf Kiew seit Beginn des Krieges im Februar 2022. Laut Präsident Selenskyj wurden über 40 ballistische Raketen auf Kiew und das Umland abgefeuert.

Am deutschen Strom-Spotmarkt sorgte die hohe Windeinspeisung am Wochenende für niedrigere Preise und besonders flache Mittagsstunden im leicht negativen Bereich. Der Baseloadpreis lag am Sonntag bei 70,96 Euro/MWh. Am heutigen Montag ziehen die Preise mit einem Baseload von 103,16 Euro/MWh wieder an. Aktuelle Prognosen erwarten in der KW 30 eine starke Windeinspeisung zwischen 7 und 25 GW. Die PV-Leistung bewegt sich um den langfristigen Durchschnitt von 15,5 GW. Die Temperaturen ziehen am Wochenende leicht auf circa 20 Grad Celsius an (Klimamittel 19 Grad Celsius).

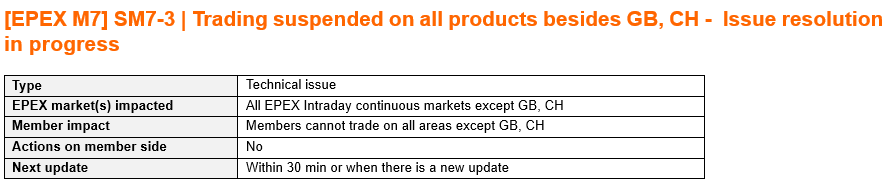

Aktuell kommt es offenbar zu einer massiven Störung im Intraday-Handel an der EPEX SPOT. Diese betrifft alle Märkte außer Großbritannien und die Schweiz.

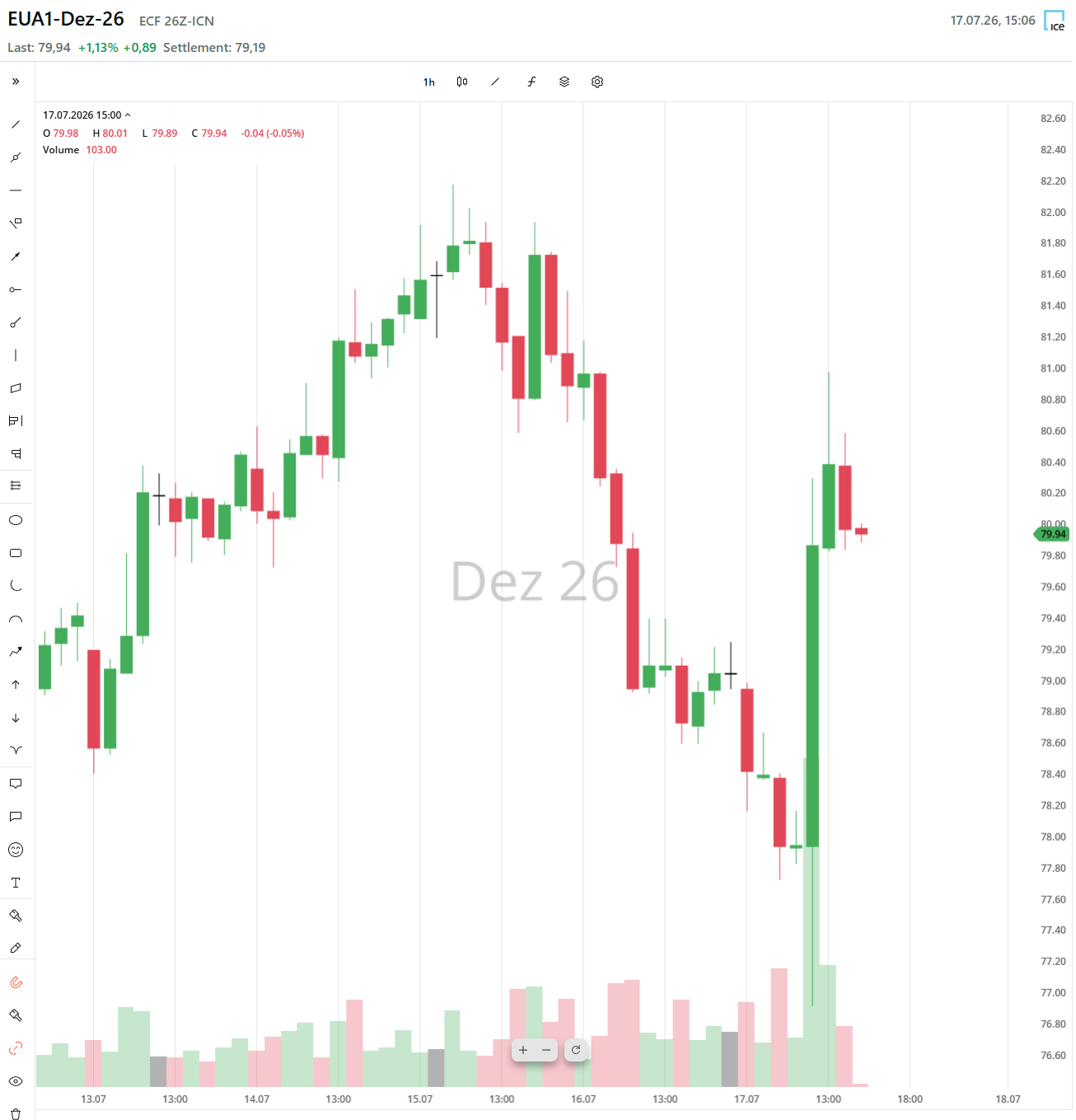

Die Europäische Kommission schlägt eine umfassende Reform des EU-Emissionshandelssystems für die Zeit nach 2030 vor, um Klimaschutz, industrielle Wettbewerbsfähigkeit und Versorgungssicherheit stärker miteinander zu verbinden. Die Kurse der EUAs haben mit einer wahren Achterbahnfahrt auf die Veröffentlichung reagiert. Zunächst setzte sich während der EU-Pressekonferenz die Abwärtsbewegung der letzten Tage beschleunigt fort. Die EUA Dez. 26-Futures stoppten den Fall bei 76,92 Euro/t CO2 und setzten noch in der gleichen Handelsstunde zum Rebound an. Dieser führte sie im bisherigen Tageshoch bis auf 80,98 Euro/t CO2. Danach ging es wieder abwärts und gegen 16:50 Uhr notieren die Futures fast auf dem Vortagesschlusskurs bei 79,07 Euro/t CO2. Damit scheint klar, dass die Reformen keine wesentlichen Überraschungen mehr bereithielten. Die "Headline-Trader" hatten ihre Algos möglicherweise auch an die kurze Leine genommen, nachdem in den letzten Wochen auffällig oft Schlagzeilen den Markt bewegten, die eigentlich keine neuen Informationen enthielten.

Folgende wesentliche Reformen wurden von der Kommission vorgeschlagen:

- Der Emissionshandel soll zum gesetzlich verankerten EU-Ziel beitragen, die Nettoemissionen bis 2040 um 90 Prozent gegenüber 1990 zu senken.

- Dafür soll der jährliche Kürzungsfaktor für die Zertifikatemenge von derzeit bis zu 4,4 Prozent auf 3,7 Prozent zwischen 2031 und 2035 sowie auf 1,7 Prozent zwischen 2036 und 2040 sinken.

- Damit würden Emissionszertifikate langsamer verknappt und voraussichtlich erst in den späten 2040er-Jahren vollständig auslaufen.

- Zur Finanzierung industrieller Klimaschutzprojekte plant die Kommission zunächst einen Investitionsmechanismus mit 400 Millionen Zertifikaten und anschließend eine Dekarbonisierungsbank mit einem angestrebten Volumen von 100 Milliarden Euro.

- Unternehmen sollen über feste Prämien und später über CO₂-Differenzverträge bei Investitionen in emissionsärmere Produktionsverfahren unterstützt werden.

- Mindestens 50 Prozent der nationalen Einnahmen aus dem Emissionshandel sollen künftig wieder in die vom System erfassten Wirtschaftssektoren fließen.

- Kostenlose Zertifikate sollen stärker an veröffentlichte und vom Unternehmensvorstand bestätigte Dekarbonisierungspläne sowie an deren tatsächliche Umsetzung gebunden werden.

- Besonders energieintensive Branchen wie Stahl, Zement, Düngemittel, Wasserstoff und Aluminium sollen kostenlose Zuteilungen bis 2038 erhalten und damit länger vor Carbon Leakage geschützt werden.

- Auch die Marktstabilitätsreserve soll angepasst werden, wobei ihre Entnahmerate von 24 Prozent auf 12 Prozent sinken und ihre Schwellenwerte jährlich um 4 Prozent reduziert werden sollen.

- Zwischen 2036 und 2040 könnten bis zu 260 Millionen streng geprüfte internationale Klimazertifikate in das europäische System einbezogen werden.

- Zusätzlich sollen von 2031 bis 2040 bis zu 250 Millionen Tonnen dauerhafte CO₂-Entnahmen aus europäischen Projekten wie direkter Luftabscheidung oder Bioenergie mit CO₂-Speicherung berücksichtigt werden.

- Im Luftverkehr sollen ab 2029 bestimmte Flüge zu Zielen innerhalb eines Radius von 5.000 Kilometern vom europäischen Zentrum erfasst werden, während weiter entfernte Strecken zunächst ausgenommen bleiben.

- Der Emissionshandel soll außerdem auf kleinere Schiffe sowie schrittweise auf die kommunale Müllverbrennung ausgeweitet werden, während zusätzliche Zertifikate klimafreundliche Flug- und Schiffskraftstoffe fördern sollen.

Das Europäische Parlament und die EU-Mitgliedstaaten sollen die Verhandlungen möglichst bis zum Ende des ersten Quartals 2027 abschließen.

Die EU-Kommission hat heute in Ihrem lange erwarteten Reformpaket Lockerungen beim Emissionshandel vorgeschlagen. Der jährliche Reduktionsfaktor soll ab 2031 von geplanten 4,3 auf 3,7 Prozent gesenkt werden. Ab 2026 soll er nur 1,7 Prozent betragen. So hätten Unternehmen mehr Zeit, ihre Emissionen zu verringern. Ab 2030 sollen außerdem nicht 24 Prozent, sondern nur 12 Prozent der überschüssigen Zertifikate in die Marktstabilitätsreserve übergeben werden. Die EUA-Märkte reagierten nach einem schwachen Freitagmorgen bullish auf die Nachrichten aus Brüssel. Zuletzt notiert der EUA-Dezember-26-Future 1,1 Prozent fester bei 79,94 Euro/t CO2.

Am morgigen Samstag zieht die Windeinspeisung stark an. Aktuelle Modellläufe erwarten 22,6 GW, damit wäre der Windertrag rund 15 GW über dem langfristigen Mittelwert. Die PV-Leistung zieht morgen mit 17,1 GW leicht an. Dementsprechend sinken die Preise am deutschen Strom-Spotmarkt in Verbindung mit der eher schwachen Wochenendnachfrage stark.

Der Baseloadpreis für den morgigen Samstag sinkt um 41,4 Prozent auf 82,46 Euro/MWh. Das Tagesmaximum beträgt 168,41 Euro/MWh um 00:00 Uhr. Der Tagestiefstpreis liegt bei minus 4,87 Euro/MWh um 15:45 Uhr. Das Tagesprofil zeigt von 10:45 Uhr bis 18:00 Uhr eine besonders ausgedehnte Mittagsdelle um die 0,00-Euro/MWh-Linie herum.

Nach der morgigen Spitze sinkt die Windeinspeisung ab Montag auf Werte zwischen 12 und 16 GW, der langfristige Durchschnitt liegt bei rund 7,5 GW. Die PV-Einspeisung bewegt sich in den nächsten Tagen bei Werten nahe dem langfristigen Durchschnitt von 15,8 GW.

Aktuell läuft die Pressekonferenz der EU-Kommission zur Vorstellung der Reformvorschläge für das EU-ETS. Bislang ist offiziell bekannt geworden, dass die jährliche Verknappung der Emissionszertifikate im EU-ETS von 2031 bis 2035 auf 3,7 Prozent verlangsamt werden soll, um der Industrie mehr Zeit für die Dekarbonisierung zu geben und zugleich das EU-Klimaziel für 2040 einzuhalten. Ab 2036 soll der Kürzungsfaktor auf 1,7 Prozent sinken, damit auch nach 2040 weiterhin neue Zertifikate verfügbar bleiben und eine zu starke Belastung europäischer Hersteller vermieden wird. Der Markt reagiert bearish auf die Meldung. Weitere Details folgen...

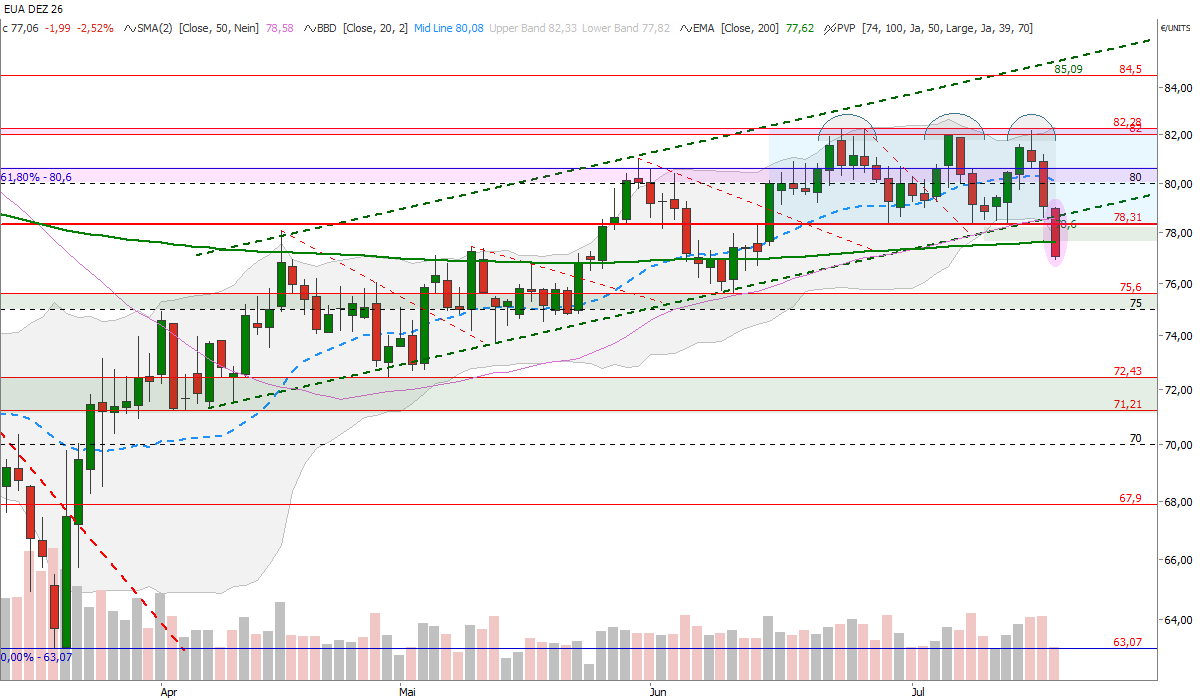

Der EUA-Dez-Future fällt derweil unter einen wichtigen Support und bestätigt damit eine obere Umkehrformation in Form eines Triple-Tops. Ein nächstes potenzielles Anlaufziel könnte die 75-Euro-Marke sein (siehe Chart).

Nach Angaben von Reuters soll Iran die Huthi-Bewegung im Jemen aufgefordert haben, sich auf eine mögliche Sperrung der Schifffahrtsroute durch das Rote Meer vorzubereiten, falls die Vereinigten Staaten iranische Energieinfrastruktur angreifen. Quellen zufolge haben die Huthi bereits Raketen und Drohnen nahe der Meerenge Bab al-Mandab positioniert, wodurch nach der bereits erfolgten Schließung der Straße von Hormus auch die zweite zentrale Ölexportroute der Region bedroht wäre. Eine gleichzeitige Beeinträchtigung beider Seewege könnte die globale Energieversorgung erheblich verschärfen, da inzwischen rund sieben Prozent der weltweiten Energieversorgung über das Rote Meer verlaufen und Saudi-Arabien einen Großteil seiner Exporte dorthin umgeleitet hat. Der Bericht stützt sich auf anonyme Quellen, während offizielle Bestätigungen aus Iran und von den Huthi bislang ausstehen. Der Brent Crude Frontmonat hat preislich auf diese Meldung noch nicht reagiert. Ein Kaufsignal entsteht oberhalb von 88 USD/bbl und würde aller Voraussicht nach auch Gas und Strom mit nach oben ziehen.

CO2-Zertifikate mit wechselhaftem Wochenverlauf

Am vergangenen Freitag bewegten sich die CO2-Zertifikate zwischen 78,50 Euro/t CO2 und 79,50 Euro/t CO2 (EUA Dez. 26-Future) und schlossen nach einem Tagesplus von 0,72 Prozent bei 79,42 Euro/t CO2. Am Montag stiegen die Verschmutzungsrechte um 1,30 Prozent auf einen Schlusskurs von 80,45 Euro/t CO2. Am Dienstag setzte der EUA-Dezember-Future seinen Anstieg fort, erreichte 81,58 Euro/t CO2, fiel zwischenzeitlich auf 79,73 Euro/t CO2 und beendete den Handel 1,27 Prozent höher bei 81,47 Euro/t CO2. Am Mittwoch markierte der EUA Dez. 26-Future zwar ein Wochenhoch von 82,18 Euro/t CO2, gab aber nach einem Tagestief von 80,59 Euro/t CO2 um 0,71 Prozent auf 80,89 Euro/t CO2 nach. Am Donnerstag verstärkte sich der Verkaufsdruck bislang, wobei die EUAs zwischen 78,92 Euro/t CO2 und 81,18 Euro/t CO2 schwankten und um 13:45 Uhr zum Zeitpunkt der Berichtserstellung mit einem Minus von 2,19 Prozent bei 79,11 Euro/t CO2 notierten. Insgesamt konnten die Verschmutzungsrechte ihre zwischenzeitlichen Gewinne nicht halten und stehen trotz des zwischenzeitlichen Anstiegs nun leicht unter dem Schlusskurs vom letzten Freitag.

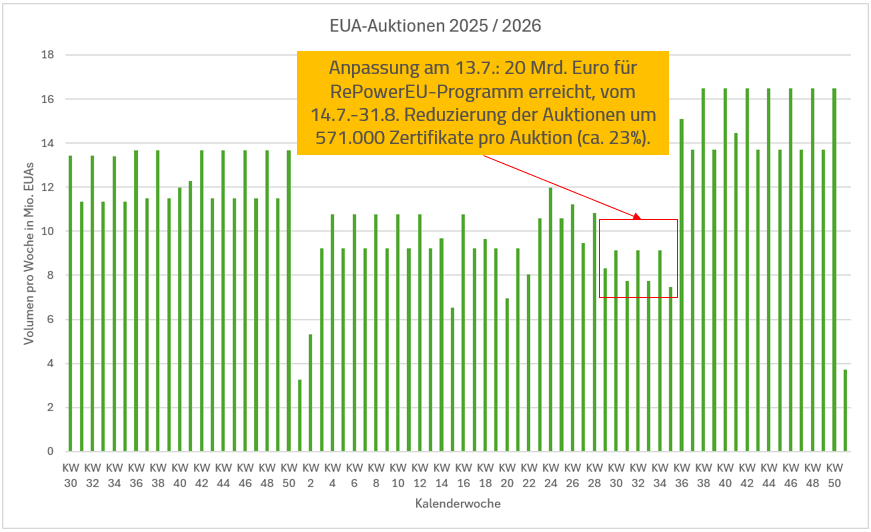

EU kürzt CO2-Zertifikatsauktionen nach Erreichen des RePowerEU-Ziels

Die Europäische Union hat nach dem Erreichen des zweiten Einnahmeziels von 12 Milliarden Euro durch Zertifikate aus dem Innovation Fund die geplanten Auktionen von Emissionszertifikaten für den restlichen Sommer um insgesamt rund 12 Millionen EUAs reduziert. Das Ziel wurde am Montag nach der Versteigerung von 167,1 Millionen Zertifikaten erreicht und dient der Finanzierung der zweiten Tranche des 20 Milliarden Euro schweren RePowerEU-Programms. Bis zum 31. August sollen die täglichen Auktionsmengen an der EEX um jeweils 571.000 Zertifikate gesenkt werden. Insgesamt wurden für die beiden RePowerEU-Tranchen 278,6 Millionen Zertifikate verkauft. Auch wenn die nun erfolgenden Kürzungen am Markt bereits weitgehend erwartet worden waren, scheinen die Kurse zu Beginn der Woche durch die Meldung gestützt worden zu sein.

EU-Kommission verkündet Reformpläne für ETS

Am Freitag veröffentlicht die EU-Kommission ihre Reformpläne für das EU-ETS. Wahrscheinlich werden die Informationen auf einer Pressekonferenz in der Mittagszeit bekannt gegeben. Auch in dieser Woche sind wieder zahlreiche Berichte über mögliche Reformen und Forderungen von verschiedenen Parteien oder Lobbygruppen veröffentlicht worden. Die EU-Kommission erwägt demnach, den linearen Reduktionsfaktor ab 2031 auf 3,5 bis 3,9 Prozent und ab 2036 auf 2 bis 2,4 Prozent zu senken. Außerdem soll die Aufnahmequote der Marktstabilitätsreserve von 24 auf 12 Prozent halbiert werden. Ein zusätzlicher Investment-Booster könnte 400 Millionen Emissionsrechte im Wert von rund 30 Milliarden Euro für Dekarbonisierungsprojekte bereitstellen. Die Zertifikate sollen aus dem „Existing Buffer of Free Allowances“ und bei Bedarf aus der „New Entrants’ Reserve“ (NER) stammen. Die EU-Kommission wollte sich dazu nicht äußern, sodass unklar ist, ob sich die Vorabberichte bewahrheiten.

Spekulanten werden vorsichtiger bei EUAs

In der Berichtswoche vom 6. bis 10. Juli 2026 haben Investmentfonds ihre Positionierung bei den EUAs deutlich in Richtung Short verschoben. Vor der Veröffentlichung der Reformpläne der EU am Freitag lässt der Optimismus der Spekulanten offenbar nach.

Am morgigen Freitag steigt die Windleistung von 3,4 auf 6,4 GW. Die PV-Einspeisung sinkt hingegen leicht von den heute erwarteten 18,4 GW auf 15,5 GW. Dementsprechend sinken die Preise am deutschen Strom-Spotmarkt. Besonders die Abendstunden fallen im Vergleich zum heutigen Liefertag deutlich günstiger aus.

Der Baseloadpreis für den morgigen Freitag sinkt um 12 Prozent auf 140,63 Euro/MWh. Das Tagesmaximum beträgt 176,95 Euro/MWh um 07:00 Uhr. Der Tagestiefstpreis liegt bei 97,68 Euro/MWh um 13:45 Uhr.

In den kommenden Tagen ist mit weiterer Entspannung am Spotmarkt zu rechnen. Die Windleistung steigt am Samstag auf sehr hohe 21,6 GW. Nach dieser Spitze sinkt die Einspeisung ab Montag auf Werte zwischen 8,5 und 12 GW, der langfristige Durchschnitt liegt bei rund 7,5 GW. Die PV-Einspeisung bewegt sich ab morgen bei Werten nahe dem langfristigen Durchschnitt von 15,8 GW.

Die CO2-Zertifikate beendeten den gestrigen Mittwoch mit einem Minus von 0,7 Prozent bei 80,88 Euro/t CO2. Der EUA-Dezember-26-Future handelt am heutigen Donnerstag um 11:10 Uhr 1,6 Prozent leichter bei 79,59 Euro/t CO2. In der Berichtswoche vom 6. bis 10. Juli 2026 haben Investmentfonds ihre Positionierung bei den EUAs deutlich in Richtung Short verschoben. Vor der Veröffentlichung der Reformpläne der EU am morgigen Freitag lässt der Optimismus der Spekulanten offenbar nach.

Am gestrigen Mittwoch beendete das Strom Frontjahr Base den Handelstag mit einem Plus von 1,8 Prozent bei 104,27 Euro/MWh. Am heutigen Donnerstag um 11:05 Uhr notiert das Strom Cal 27 Base 1,5 Prozent schwächer bei 102,80 Euro/MWh. EDF hält die hitzebedingte Drosselung von neun französischen Kernreaktoren um insgesamt 8,3 GW auch am Donnerstag aufrecht, was 13,2 Prozent der installierten Kernkraftkapazität entspricht. Mit den für Freitag erwarteten Gewittern wird eine Entspannung der Lage erwartet.

Die CO2-Zertifikate beendeten den gestrigen Dienstag mit einem Plus von 1,3 Prozent bei 81,52 Euro/t CO2. Der EUA-Dezember-26-Future handelt am heutigen Mittwoch um 14:00 Uhr 0,4 Prozent leichter bei 80,19 Euro/t CO2. Die Europäische Union hat nach dem Erreichen des zweiten Einnahmeziels von 12 Milliarden Euro durch den Verkauf von Zertifikaten aus dem Innovation Fund die geplanten Auktionen von Emissionszertifikaten für den restlichen Sommer um insgesamt rund 12 Millionen EUAs reduziert. Eigentlich war dies am Markt erwartet worden und das Ereignis konnte mathematisch bereits vorab berechnet werden. Wir berichteten bereits letzten Donnerstag darüber. Dennoch wirkt die Meldung in dieser Woche bullish. Heute wird zudem keine Auktion stattfinden, da die polnischen Auktionen immer mittwochs im Zweiwochenrhythmus erfolgen.

Am gestrigen Dienstag beendete das Strom Frontjahr Base den Handelstag mit einem Plus von 2,7 Prozent bei 102,50 Euro/MWh. Am heutigen Mittwoch um 13:55 Uhr notiert das Strom Cal 27 Base 1,5 Prozent fester bei 103,93 Euro/MWh. Die Temperaturprognosen für Frankreich zeigen in den nächsten 14 Tagen keine weitere große Hitzewelle. Die letzte Hitzewelle ist bereits abgeklungen, die Flusswassertemperaturen werden in den kommenden Tagen ebenfalls sinken, bleiben aber auf erhöhten Niveaus. Damit werden auch die Einschränkungen bei der Kernenergie nachlassen.

Am morgigen Donnerstag sinkt die Windleistung von 7,7 auf 3,2 GW. Die PV-Einspeisung steigt hingegen leicht von den heute erwarteten 16,3 GW auf 18,7 GW. Dementsprechend steigt der Baseloadpreis für den morgigen Donnerstag um 17,2 Prozent auf 159,68 Euro/MWh. Das Tagesmaximum beträgt 339,65 Euro/MWh um 21:00 Uhr. Der Tagestiefstpreis liegt bei 81,99 Euro/MWh um 13:45 Uhr.

In den kommenden Tagen ist mit Entspannung am Spotmarkt zu rechnen. Die Windleistung steigt am Freitag auf 5,5 GW und am Samstag auf sehr hohe 25,2 GW.

In der Berichtswoche vom 6. bis 10. Juli 2026 haben Investmentfonds ihre Positionierung am TTF-Gasmarkt deutlich in Richtung Long verschoben. Der bereits zuvor bestehende bullishe Überhang wurde damit kräftig ausgebaut.

Die Netto-Long-Position der Fonds stieg von 155,1 auf 181,9 TWh. Das entspricht einem Zuwachs um 26,7 TWh beziehungsweise 17,2 Prozent gegenüber der Vorwoche.

Auf der Long-Seite erhöhten die Fonds ihre Bruttopositionen von 333,1 auf 356,8 TWh. Der Aufbau um 23,7 TWh beziehungsweise 7,1 Prozent zeigt, dass die Marktteilnehmer in erheblichem Umfang neue Long-Positionen eingegangen sind.

Gleichzeitig reduzierten die Fonds ihre Short-Positionen von 178,0 auf 174,9 TWh. Dies entspricht einem Rückgang um 3,1 TWh beziehungsweise 1,7 Prozent. Der Anstieg der Netto-Long-Position wurde damit vor allem durch neue Long-Positionen getragen und zusätzlich durch einen moderaten Short-Abbau verstärkt.

Die Veränderung fällt sowohl absolut als auch relativ deutlich aus. Insgesamt signalisiert der CoT-Report einen klar bullishen Stimmungsumschwung und einen wieder zunehmenden Optimismus der Investmentfonds hinsichtlich steigender TTF-Preise.