TradingUpdate --- Englische Testversion

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

CoT-Report TTF Gas: Spekulanten wechseln auf Netto-Short

.svg)

Die CoT-Daten der ICE Endex per 21.11.2025 bestätigen die bearishen Grundausrichtung der Investmentfonds. Nachdem sich die Spekulanten zum 14.11. noch knapp im positiven Bereich halten konnten, kippt die Netto-Position nun erstmals seit März 2024 in Netto-Short. Entscheidend hierfür ist nicht der moderate Long-Aufbau auf 451,7 TWh, sondern der sehr deutliche und dynamische Ausbau der Short-Seite, die um weitere 28,8 TWh auf nun 463,1 TWh steigt. Die Netto-Position fällt damit um rund 27 TWh zurück und liegt nun bei minus 11,4 TWh.

Die Daten legen nahe, dass die Investmentfonds den Markt zunehmend als strukturell schwach einschätzen. Sollte es zu echten Fortschritten in den Friedensverhandlungen im Ukrainekrieg kommen mit möglichen Sanktionslockerungen gegenüber Russland, dürfte sich die Ausrichtung weiter fortsetzen. Allerdings ist zu beachten, dass Phasen starke Netto-Short-Positionen eher kurzzeitigen Charakter hatten und es selten eine dauerhafte Positionierung auf der Bärenseite gab. Der parallele, wenn auch deutlich schwächere Long-Zufluss wirkt in diesem Kontext wie eine taktische Gegenpositionierung, die das Risiko kurzfristiger Kälterevisionen abfedern soll, ohne jedoch den bearishen Grundton zu beeinträchtigen.

Diese Entwicklung ist auch vor dem Hintergrund der jüngsten Marktbewegungen plausibel. Das TTF Gas Cal 26 ist zuletzt dynamisch unter die 30-Euro-Marke gefallen und auch am Spotmarkt hat der TTF Gas Day-Ahead erstmals knapp unterhalb der psychologischen Marke geschlossen. Die nun entstandene Netto-Short-Ausrichtung der Investmentfonds spricht dafür, dass Spekulanten zunehmend davon ausgehen, dass die Notierungen eher unterhalb dieser Marke bleiben.

In der Gesamtschau bleibt der CoT-Report für den TTF-Markt damit aus Sicht der Investmentfonds klar bearish. Zwar bleibt die historische Erfahrung bestehen, dass tiefe Netto-Short-Positionen selten dauerhaft sind, doch der aktuelle Aufbau unterstreicht, dass die Spekulanten die fundamentale Schwäche derzeit konsequent spielen.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

-cropped.svg)

.png)

.png)

Strom-Spotauktion: Mittwoch deutlich entspannter

Die Preise am Mittwoch fielen deutlich niedriger aus als ursprünglich erwartet. Ausschlaggebend ist zunächst eine geringere Last. Statt der prognostizierten Spitzenwerte von rund 66 GW wird die Lastkurve am 26.11. voraussichtlich nur etwa 63,7 GW erreichen, im Mittel also rund 2 bis 3 GW darunter liegen. Diese geringere Nachfrage reduziert die Residuallast spürbar und nimmt Druck aus dem Markt. Gleichzeitig liegen Wind und PV über der Prognose vom Montag. Anstelle der erwarteten Mini-Dunkelflaute zeigt sich der Mittwoch stabiler, mit möglichen Windspitzen bis knapp 8 GW und einer PV-Maximalleistung von bis zu 8,6 GW. Besonders die zusätzliche Solarproduktion zwischen 11 und 14 Uhr drückt die Mittags-Residuallast und glättet den Preisverlauf. Auch am Abend bleibt die Residuallast voraussichtlich unter den bisherigen Erwartungen. Die kritischen Stunden liegen etwa 2 bis 3 GW unter den zuvor befürchteten Werten, was die Preisspitze merklich dämpft. Zusätzlich steigt der Wind zwischen 17 und 19 Uhr leicht an, also genau in dem Zeitfenster, in dem am Montag ein extremer Peak prognostiziert wurde. Dieses zusätzliche Angebot im Abendfenster wirkt direkt preismindernd.

Insgesamt bleibt die Last niedriger, die Erneuerbaren höher und die Residuallast glatter als in der Montagsprognose angenommen. Dadurch fällt der erwartete kleine Dunkelflauten-Effekt deutlich schwächer aus und das Preisniveau am Mittwoch liegt klar unter den bullischen Annahmen, die zu Beginn der Woche wahrscheinlich erscheinen.

.png)

.png)

Bedingungen für ein mögliches Friedensabkommen vereinbart - warten auf Russland

Eine ukrainische Delegation hat mit den Vereinigten Staaten die Bedingungen eines möglichen Friedensabkommens vereinbart, berichtet ABC News unter Berufung auf einen US-Beamten. Es wird mit Spannung auf die Reaktion von Russland gewartet. TTF Gas Cal 26 fällt unter hohem Volumen innerhalb kürzester Zeit um 2,3 Prozent auf das Stundentief bei 28,28 Euro/MWh.

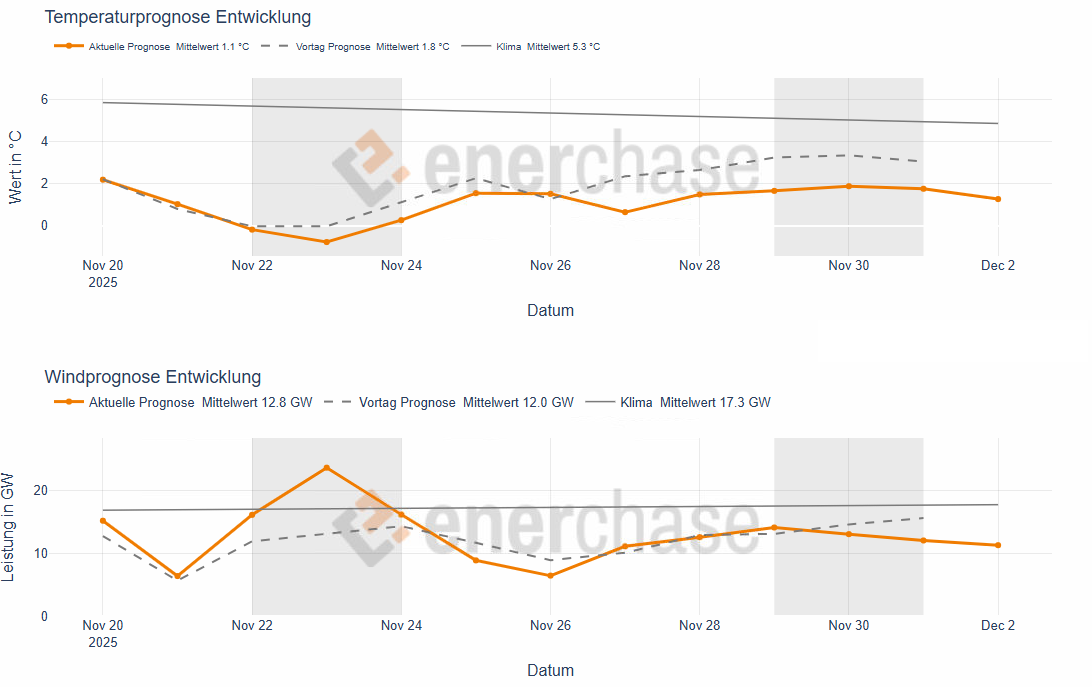

Kurzfristig kälter – mehr Wind in KW 49

Temperatur

Die aktuelle Prognose wurde für die nächsten Tage um etwa ein Grad Celsius nach unten revidiert. Bis zum Monatswechsel liegen die Werte meist unter dem Klimamittel, ab etwa 2. Dezember drehen sie wieder darüber und bleiben in der kommenden Woche rund ein Grad Celsius über dem Klimawert, mit einem Peak am 6.–7. Dezember nahe sechs Grad Celsius.

Wind

Gegenüber der Vortagsprognose gibt es ab Mitte nächster Woche eine deutliche Aufwärtskorrektur. Für den 4. bis 7. Dezember wurde die erwartete Windleistung von zuvor rund 16–20 Gigawatt auf nun bis zu knapp 30 Gigawatt angehoben, der Mittelwert der nächsten 14 Tage steigt damit auf etwa 19,6 Gigawatt und liegt über dem historischen Wert. Zuvor, am 29./30. November, wurden die Leistungen leicht nach unten genommen und am 2. Dezember geringfügig reduziert; der große Sprung folgt erst ab dem 4. Dezember. Insgesamt verschiebt sich das Erzeugungspotenzial klar nach oben, was die Residuallast in diesem Zeitraum spürbar entlastet.

.png)

.png)

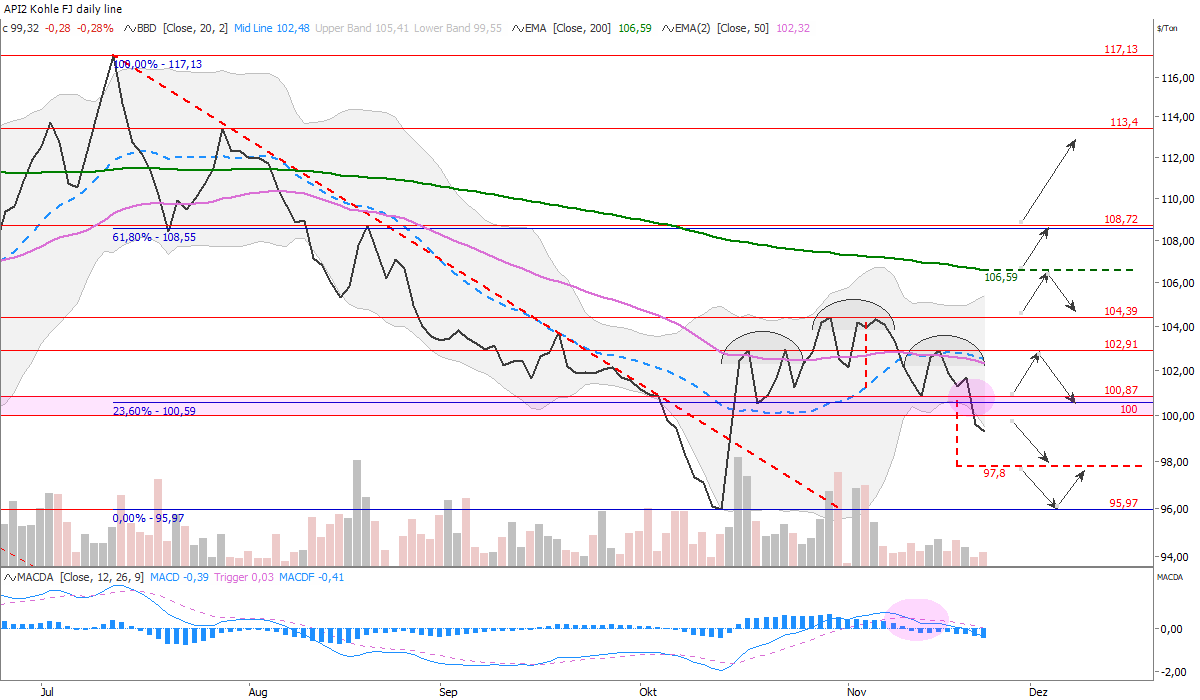

API#2 Kohle Cal 26 komplettiert SKS-Formation

Der API#2 Cal 26 Kohle-Future hat jüngst eine obere Umkehr in Form einer Schulter-Kopf-Schulter-Formation durchlaufen. Eine SKS-Formation ist ein charttechnisches Umkehrmuster, das am Ende einer Aufwärtsbewegung entsteht. Sie besteht aus drei Hochpunkten, einer linken Schulter, einem höheren Kopf und einer rechten Schulter, die wieder niedriger ausfällt (siehe Halbbögen). Entscheidend bei der Finalisierung der SKS ist die Nackenlinie bei 100,9 USD/t, deren Durchbruch das Signal für einen Trendwechsel nach unten darstellt. Das SKS-Muster im abgebildeten Kohlechart verdeutlicht, dass die Kohle-Käufer an Kraft verlieren und die Verkäufer zunehmend dominieren. Das Kursziel, abgeleitet aus der Höhe der Formation, liegt bei 97,8 USD/t. Auch ein Test des Tiefs von Oktober bei 96 USD/t darf erwartet werden. Ein Preisanstieg über 103 USD/t würde die SKS-Formation indes negieren und das Chartbild von bearish auf neutral drehen.

TTF Gas Cal 26 erreicht Kurziel

Das unterseitig aufgelöste rechtwinklige Dreieck beim TTF Gas Cal 26 lieferte ein Abschlagspotenzial bis auf rund 28,4 Euro/MWh (siehe Chart). Das Kursziel wurde am Montag mit einem Tagestief bei 28,39 Euro/MWh erreicht.

Spot-Strom: Mini-Dunkelflaute bis Mittwoch

Die Day-Ahead-Auktion für Dienstag, den 25. November, schloss mit einem Baseload von 220,52 Euro/MWh und einem Peakload von 312,50 Euro/MWh bei einem Gesamtvolumen von 875 GWh. Die Preise starteten in den Nachtstunden im Bereich von 88 bis 122 Euro/MWh und zogen ab etwa 06:00 Uhr sehr kräftig an. Zwischen 12:00 und 16:00 Uhr lagen die Stundenpreise im Schnitt um 300 Euro/MWh. Das Stundenhoch lag um 17:00 Uhr bei 373,31 Euro/MWh, die teuerste Viertelstunde erreichte am frühen Abend 399,93 Euro/MWh, was einen außergewöhnlich hohen Peak markiert. Die Preisspanne reichte damit vom Minimum von 88,3 Euro/MWh bis zum Maximum von 399,93 Euro/MWh und weist auf eine hohe Intraday-Volatilität hin, die attraktive Arbitragemöglichkeiten für Batteriespeicher eröffnet.

Erneuerbare Einspeisung wird gering ausfallen, mit Wind im Mittel 5,8 GW und einem Maximum von 7,4 GW, während Solar durchschnittlich 1,0 GW beisteuert. In Deutschland steigt die Last auf etwa 64,5 GW und liegt damit rund 4 GW über dem Normalniveau, die Spitzenlast wird bei etwa 73,5 GW erwartet. Zudem bleibt die Braunkohleeinheit Schwarze Pumpe A der LEAG mit 755 MW bis zum 26.11. außer Betrieb, was die Angebotsseite begrenzt und den Preiseffekt der starken Last verstärkt.

Für Mittwoch wird ein ähnliches Preisprofil mit zwei ausgeprägten Spitzen am Morgen und am Abend erwartet. Bei schwachem Wind von rund 5 bis 7 GW und nur moderater PV-Spitze um etwa 7 GW bleibt die Residuallast hoch, mit durchschnittlich etwa 57 GW und Spitzen bis rund 66 GW. Die Preise dürften in der Nacht bei etwa 100 Euro/MWh liegen und am Abend 330 bis 340 Euro/MWh erreichen, das Tagesmittel liegt nahe 200 Euro/MWh. Beide Tage spiegeln eine starke Last wider, bei sehr schwachen Erneuerbaren und unterdurchschnittlichen Temperaturen. Im Grunde kann man schon von einer kleinen Dunkelflaute sprechen.

.png)

Wetterausblick: Entlastung erst ab KW 49?

Die aktuelle Kältephase hält noch bis zum Ende dieser Woche an, erst zum Start der Kalenderwoche 49 zeichnet sich eine Wetterentspannung ab. Bis Donnerstag, 27. November, fallen die Temperaturen noch einmal auf etwa ein Grad Celsius, anschließend steigen sie von Tag zu Tag leicht an. Das bedeutet für diese Woche aufgrund der höheren Heizlast nochmals eine angespanntere Lage für die europäischen Gasspeicher. Ab Montag/Dienstag der Kalenderwoche 49 liegt der Wochenschnitt bei rund sechs Grad Celsius und damit ungefähr ein Grad über dem Klimamittel.

Langfristig deuten die jüngsten EC Prognosen auf einen etwas wärmeren Dezember hin, insgesamt leicht über dem langjährigen Mittel, was den Frontmonat Gas in den vergangenen Tagen entsprechend gedrückt hat. Noch in der Vorwoche waren die Langfristprognosen für den Dezember deutlich kühler und teils unter dem langjährigen Mittel, daher ist die jüngste Aufwärtsrevision bemerkenswert. Solche volatilen Prognoseergebnisse werden uns voraussichtlich den gesamten Winter begleiten und erschweren das Einpreisen.

Beim Wind erwarten wir am Dienstag und Mittwoch nur rund fünf Gigawatt und damit eine spürbar geringere Einspeisung. Danach steigen die Werte in Richtung des langjährigen Mittels von etwa achtzehn Gigawatt, zum Wochenende folgt voraussichtlich ein kurzer Rückgang auf etwa zwölf Gigawatt. In Kalenderwoche 49 rechnen wir mit anhaltend zwanzig bis fünfundzwanzig Gigawatt, was die deutschen Stromspotpreise spürbar entlasten dürfte.

.png)

.png)

Nächste LNG-Lieferung aus Arctic LNG 2 - TotalEnergies CEO warnt vor US-Abhängigkeit

Trotz westlicher Sanktionen gegen Russland wegen des Kriegs in der Ukraine setzt das LNG-Projekt Arctic LNG 2 seine Produktion fort. Ein weiteres Flüssigerdgas-Schiff wurde Mitte November beladen, womit sich die Gesamtzahl der in diesem Jahr verschickten Lieferungen auf 14 erhöht. Alle bisherigen Transporte gingen an das LNG-Terminal Beihai in Südchina. Das Projekt ist auf eine Jahreskapazität von knapp 20 Millionen Tonnen ausgelegt und wird weiterhin von Unternehmen mit Sitz in Moskau betrieben.

TotalEnergies-Chef Patrick Pouyanne warnt davor, dass Europa bei Flüssigerdgas nicht in eine neue Abhängigkeit von den USA geraten dürfe, nachdem es sich zunehmend von russischem Gas löst. Derzeit stammen rund 40 Prozent der europäischen LNG-Importe aus den USA, mit steigender Tendenz unter Druck der US-Regierung. Pouyanne betont die Notwendigkeit diversifizierter Lieferquellen, um Preisspitzen und geopolitische Risiken zu vermeiden.

ExxonMobil hat die Force-Majeure-Klausel für sein LNG-Projekt Rovuma in Mosambik aufgehoben, nachdem sich die Sicherheitslage in der Region verbessert hat. Damit kann das Unternehmen die Projektentwicklung wieder aufnehmen und 2026 eine finale Investitionsentscheidung treffen. Geplant ist eine Jahreskapazität von 18 Millionen Tonnen, mit Inbetriebnahme Anfang der 2030er-Jahre.

Unsere Einschätzung: Die aufgeführten Meldungen beschreiben die derzeitige Lage am Gasmarkt. Sollte China weiterhin stärker auf russische Gaslieferungen setzen, verschärft sich das mögliche Überangebot und entlastet den globalen LNG-Markt. Allerdings besteht mit dem steigenden US-Anteil der europäischen LNG-Importe auch eine hohe Abhängigkeit, worauf der TotalEnergies-CEO zurecht hinweist. Aktuell steigen die Henry Hub-Preise stark an. Sollte sich dies auf die LNG-Exporte auswirken, wäre Europa unmittelbar betroffen. Auch die langfristige Perspektive birgt Ungewissheiten. Die geplanten Projekte müssen erst einmal (pünktlich) umgesetzt werden.

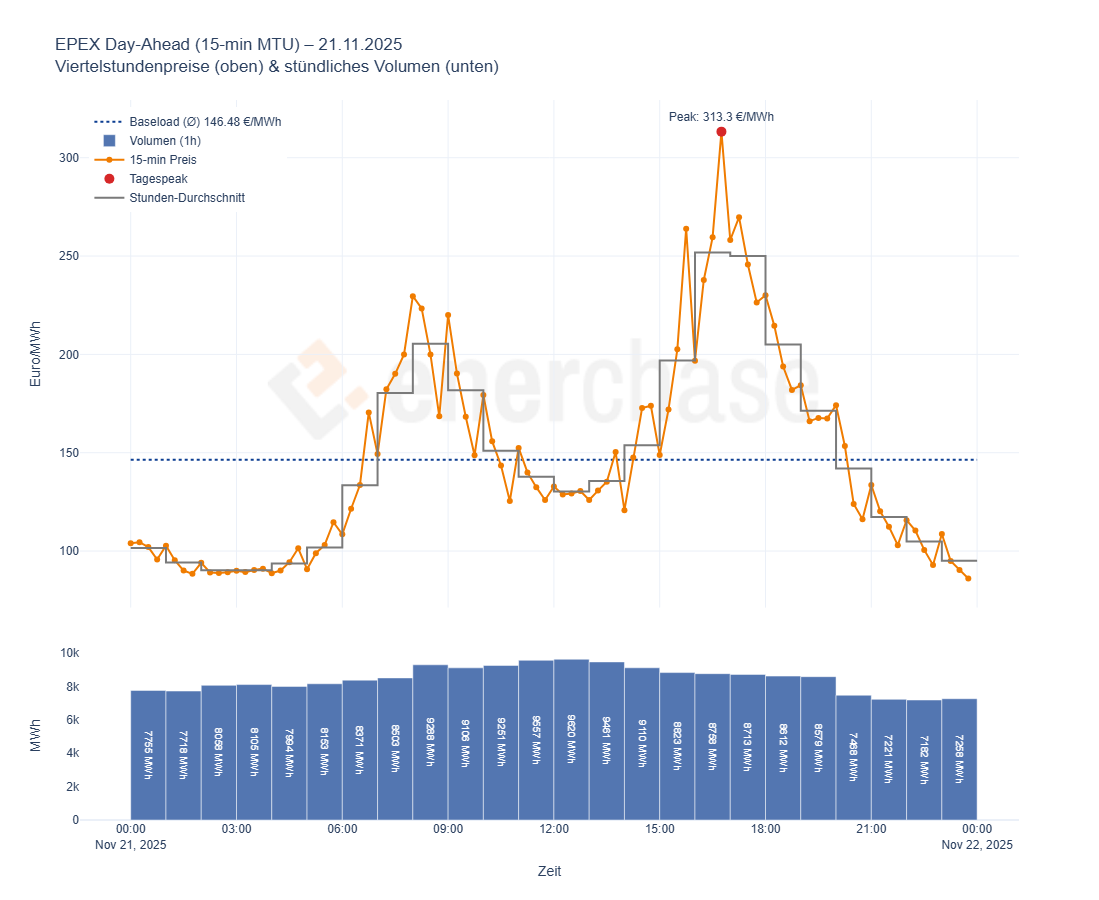

Preisspitze über 300 Euro/MWh am Freitag am Strom-Spotmarkt

Angesichts von unterdurchschnittlichen Temperatur- und Windprognosen für den morgigen Freitag ziehen auch die Strom-Spotpreise teils kräftig an. Nach einem Durchschnittspreis von 125,99 Euro/MWh und einer Preisspitze bei 198,3 Euro/MWh am Donnerstag steigen die Preise für Freitag auf 146,48 Euro/MWh im Baseload und einer Preisspitze bei 313,3 Euro/MWh an.

Europas Gasmarkt: Zwischen strukturellem Wandel und LNG-Überangebot

In den kommenden Jahren ist weiterhin eine Angebotsflut auf dem globalen Gasmarkt zu erwarten, getrieben durch den massiven Ausbau der LNG-Kapazitäten weltweit. Diese Expansion ist eine direkte Nachwirkung der jüngsten Gaskrise: Als Europa 2022 schockartig russisches Pipelinegas ersetzen musste und die Preise auf Rekordniveaus stiegen, löste dies einen Investitionsboom in Verflüssigungsprojekten aus. Regierungen und Firmen rund um den Globus, voran die USA, aber beispielsweise auch Katar und Kanada, gaben zahlreiche neuer LNG-Exportterminals in Auftrag, gestützt durch Europas abrupte Nachfrage und politische Unterstützung.

Ab 2026 dürfte das LNG-Angebot steil ansteigen. Aktuell befinden sich weltweit über 170 Millionen Tonnen (Mt) Jahreskapazität im Bau, was die globale Produktion bis 2030 um rund 42 Prozent gegenüber 2022 erhöhen könnte. Bereits 2026 sollen etwa 44 Mt neues LNG auf den Markt kommen, ein Zuwachs von über 10 Prozent binnen eines Jahres, der dem gesamten Jahresverbrauch Südkoreas entspricht. Mit weiteren Projekten ab 2027, darunter Katars North Field Expansion, die die nationale Kapazität von 77 auf 126 Mt erhöht, entsteht ein Szenario deutlicher globaler Überversorgung. Laut BloombergNEF dürfte das LNG-Angebot von 2027 bis 2030 jährlich über der Nachfrage liegen. Das Weltwirtschaftsforum erwartet bis 2030 einen Überschuss von etwa 63 Mt.

Für Produzenten ist ein solches Überangebot problematisch. Ohne ein kartellähnliches Instrument wie die OPEC im Ölmarkt fehlt im LNG-Sektor die Möglichkeit koordinierter Angebotssteuerung. Die Produzentenlandschaft ist fragmentiert, ein Mix aus staatlichen Unternehmen und privaten, häufig börsennotierten Akteuren, was gemeinsame Produktionskürzungen praktisch ausschließt. Aufgrund der hohen Kapitalintensität von LNG-Projekten werden viele Anbieter selbst in einem überversorgten Markt weiter produzieren, um Fixkosten zu decken. In der Folge werden bereits Projektverzögerungen über 2030 hinaus diskutiert, um den Markt nicht vollständig zu überfluten.

Auswirkungen auf den europäischen Gaspreis

Für Europa als Endabnehmer deutet sich auf Basis dieser Entwicklungen ein struktureller Wandel an. Die Großhandelspreise waren in den vergangenen Jahren extrem volatil und erreichten im August 2022 zeitweise über 300 Euro/MWh, nach Niveaus unter 20 Euro/MWh vor 2021. Mit dem erwarteten LNG-Überangebot ab 2026 sollte sich diese Ausnahmesituation weiter entspannen. Ein Preisniveau von etwa 30 Euro/MWh wäre eine deutliche Entlastung gegenüber der Krise, markiert jedoch kein vollständiges Zurück zu den sehr niedrigen Preisen der 2010er-Jahre. LNG bleibt teurer als Pipelinegas aus unmittelbarer Nachbarschaft, was einen strukturellen Preisboden setzt.

Europa steht damit vor einem „neuen Normal“: Gaspreise, die deutlich niedriger und stabiler sind als während der Krise, aber höher als im Jahrzehnt davor. Ein Käufermarkt bedeutet allerdings nicht, dass Risiken verschwinden. Kurzfristig können Faktoren wie eine extreme Kälteperiode in Europa, den USA oder Asien trotz globalem Überangebot zu temporären Preissprüngen führen, wenn viele Akteure gleichzeitig auf Spot-LNG zugreifen. Auch geopolitische Ereignisse oder Produktionsstörungen können die Preise zeitweise anheben.

Gaspreis unter Verkaufsdruck trotz Kälte und Windarmut

Die europäische Gasmarktlage zeigt sich zum Winterauftakt bemerkenswert entspannt. Obwohl die europäischen Gasspeicher in diesem Jahr relativ früh in die Ausspeicherphase übergegangen sind, blieb das Tempo der Entnahmen im Vorjahresvergleich zuletzt deutlich moderater. Selbst schwächere Windeinspeisungen und kühlere Temperaturen hatten keine nennenswerte Beschleunigung ausgelöst. Hintergrund bleibt das robuste Angebot: Europa profitiert aktuell von stabilen Pipelineflüssen aus Norwegen sowie hohen LNG-Importen, die den unmittelbaren Bedarf an Speichergas deutlich reduzieren. Die aktuelle und kommende Woche soll deutlich kühler und windärmer ausfallen. Dies wirkt sich auf Basis der Daten bis Montag, den 17. November, deutlich auf die Ausspeicherung aus. Bemerkenswert ist dabei aber, dass insbesondere der TTF Gas Frontmonat heute trotz der Wetterprognosen deutlich im Minus geschlossen hat (minus 1,8 Prozent).

Unsere Einschätzung: Die Aufwärtsrisiken für den europäischen Gasmarkt haben eigentlich zugenommen. Die aktuelle Kaltwetterphase bei schwächeren Windeinspeisungen wirkt sich preisstützend auf die Energiemärkte aus, das „Sudden Stratospheric Warming“-Event (SSW) scheint bereits begonnen zu haben. Dass die Notierungen dennoch fallen, ist ein bearishes Signal, da die Versorgungslage offensichtlich so komfortabel ist. Sollte sich dies trotz der nun höheren Ausspeicherungen der nächsten Tage weiter bestätigen, könnte dies weiteren Verkaufsdruck auslösen.

CoT TTF Gas: Spekulative Positionierungen nehmen weiter zu

Die CoT-Daten der ICE Endex per 14.11.2025 zeichnen weiterhin ein bearish gefärbtes Bild für den TTF-Gasmarkt. Die Investmentfonds bewegen sich weiter in Richtung einer nahezu ausgeglichenen bzw. leicht negativen Netto-Position. Zwar haben die Fonds ihre Long-Bestände nochmals auf 449,9 TWh ausgeweitet (plus 10,4 TWh), doch die Short-Seite wurde mit einem Zuwachs von 19,0 TWh auf 434,3 TWh deutlich stärker erhöht. Dadurch fällt die Netto-Position spürbar zurück und liegt nur noch bei rund 15,6 TWh (Minus 8,7 TWh). Der Long-Aufbau wirkt damit eher taktischer Natur, getragen von potenziellen Winterrisiken.

Dieses Bild fügt sich nahtlos in die fundamentale Lage ein. Die Versorgungssituation bleibt komfortabel, und obwohl die jüngsten Wetterprognosen etwas kühlere Temperaturen andeuten, reicht diese Revision bislang nicht aus, um die strukturelle Schwäche des Marktes grundsätzlich infrage zu stellen. Vor diesem Hintergrund erscheint es plausibel, dass die Investmentfonds die Short-Seite weiter bevorzugen und sich damit der Flat- bzw. Netto-Short-Position annähern. Zugleich signalisiert die fortgesetzte Erhöhung der Long-Seite, dass die Fonds trotz bearishen Grundtons die Möglichkeit kurzfristiger winterbedingter Preisspitzen nicht ignorieren.

Dass der Markt trotz des insgesamt bearishen CoT-Bildes weiterhin oberhalb der Zone um 30 Euro/MWh (TTF Gas Cal 26) notiert, bestätigt dieses ausgewogene Positionierungsbild. Die Marke bleibt eine starke Unterstützung, getragen von Absicherungsinteressen und fortbestehenden Unsicherheiten im Hinblick auf den Winterverlauf. Der jüngste Short-Aufbau zeigt zwar, dass Spekulanten eher auf die Unterseite blicken, doch der parallele Long-Aufbau verdeutlicht ebenso, dass sie sich nicht in Richtung eines beschleunigten oder trendartigen Abwärtsszenarios positionieren.

In der Gesamtschau bleibt der TTF-Markt aus Sicht der Investmentfonds bearish bis neutral ausgerichtet. Die Short-Seite dominiert, doch die anhaltenden Long-Zuflüsse sprechen gegen die Erwartung stark fallender Preise. Der Markt bleibt damit in einem engen, von Fundamentaldaten geprägten Umfeld, in dem wesentliche Impulse vor allem von Wetter- und Angebotsentwicklungen ausgehen dürften.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

CoT EUA: Netto-Long Aufbau setzt sich fort

Die CoT-Daten der ICE-Endex per 14.11.2025 bestätigen eine spürbare Wiederaufnahme der Aktivität auf der Investmentfondsseite, nachdem in der Vorwoche sowohl Long- als auch Short-Positionen leicht rückläufig waren. Die Fonds erhöhten ihre Long-Bestände nun wieder deutlich und weiteten sie auf 131,6 Mio. EUA aus (plus 7,2 Mio. EUA). Parallel dazu wurde auch die Short-Seite moderat auf 30,0 Mio. EUA ausgebaut (plus 2,8 Mio. EUA). Trotz dieser gegenläufigen Bewegung dominiert weiterhin klar der Long-Impuls, sodass die Netto-Position auf rund 102 Mio. EUA steigt und damit den seit Wochen bestehenden bullishen Grundton erneut bestätigt.

Die CoT-Daten stützen damit das aktuelle konsolidierende Marktbild. Der Ausbau der Long-Positionen zeigt, dass die Investmentfonds am übergeordneten Aufwärtstrend festhalten. Gleichzeitig signalisiert die Zunahme der Short-Positionen, dass einige Marktteilnehmer taktisch agieren, sei es zur Absicherung der jüngsten Kursgewinne oder zur Positionierung für kurzfristige Gegenbewegungen. Entscheidend bleibt jedoch die Zunahme der Netto-Long-Position, die das strukturelle Long-Bias der Fonds nochmals stärkt.

Auch die jüngsten politischen Äußerungen, die tendenziell eher als milder Gegenwind für den CO2-Markt zu interpretieren sind, etwa im Zusammenhang mit möglichen Anpassungen in der industriepolitischen Förderung, haben an der Haltung der Fonds nichts geändert. Dass sie trotz dieser Signale an ihrer dominanten Long-Ausrichtung festhalten, unterstreicht die robuste bullishe Grundhaltung. Der parallele Short-Aufbau zeigt jedoch, dass die Fonds das Risiko der aktuellen Konsolidierungsphase nicht ignorieren.

Insgesamt bleibt der EUA-Markt aus Sicht der Investmentfonds klar nach oben ausgerichtet. Die hohe Netto-Long-Position bietet weiterhin eine solide Unterstützung für das bestehende Preisniveau. Zwar bleibt die Fortsetzung der zuvor dynamischen Rally vorerst aus, doch der bullishe Grundton der Fonds ist unverändert intakt.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

CBAM-Benchmarks vor Revision: Industrieentlastung, Marktreaktionen und internationale Kritik

Management Summary

• Geplante CBAM-Benchmark-Senkungen: Die EU-Kommission will die Emissionsbenchmarks für den CO2-Grenzausgleich (CBAM) ab 2026 reduzieren. In Sektoren wie Zement, Stahl, Aluminium, Düngemittel und Wasserstoff sollen die Grenzwerte teils über 30 Prozent unter bisherigen Prognosen liegen, um die Industrie zu entlasten und Carbon Leakage zu vermeiden.

• Marktreaktion (EUA-Preis): Der EUA-Markt reagierte nervös auf die Aussicht höherer kostenloser Zuteilungen. Der EUA-Preis rutschte zeitweise unter 80 Euro/t CO2, stabilisiert sich am Dienstagvormittag aber wieder oberhalb der psychologischen 80-Euro-Marke und der intakten Aufwärtstrendgerade seit Mitte August bei aktuell 79 Euro/t CO2.

• Internationale Perspektive: Bei der COP30 betont die EU, CBAM sei kein einseitiges Instrument. Dennoch kritisieren China, Indien und andere Schwellenländer den Mechanismus als Verstoß gegen das „gemeinsame, aber differenzierte“ Klimaprinzip. Entwicklungsstaaten fordern im UN-Rahmen eine Bewertung solcher Maßnahmen. Gleichzeitig planen Länder wie Großbritannien und Norwegen eigene CO2-Grenzausgleiche. Die Debatte verdeutlicht den schmalen Grat zwischen Klimaschutzambition und handelspolitischen Spannungen.

EU senkt CBAM-Benchmarks zum Schutz der Industrie

Ein geleakter Entwurf sieht teilweise deutlich niedrigere CBAM‑Benchmarks vor im Vergleich zu den Übergangswerten der ersten CBAM-Phase, die sektor- und produktbezogen differenzieren (Quelle: Carbon Pulse). Die neuen ETS-Benchmark-Entwürfe für 2026–2030 zeigen einen geringeren Rückgang der Emissionsintensität als erwartet, was zu einer höheren kostenlosen Zuteilung von Zertifikaten für die Industrie führen könnte. Analysten von BloombergNEF senkten daraufhin ihre EUA-Preisprognosen, da bis zu 481 Millionen Tonnen CO2 kostenlos zugeteilt werden könnten, deutlich mehr als in früheren Szenarien. Andere Analysten wie Energy Aspects sehen jedoch keine wesentliche Veränderung ihrer Prognosen und erwarten weiterhin einen durchschnittlichen Preis von 103 Euro/t CO2 im Zeitraum 2026-30. Die EU-Kommission bestätigt mit dem Entwurf einen ETS-konformen Ansatz ohne zusätzliche CBAM-Verschärfungen, was die Befürchtungen einer zu strengen Auslegung zerstreut. Für Importeure steigt der Druck dennoch, Emissionsdaten offen zu legen, da ansonsten hohe CBAM-Kosten drohen, besonders in emissionsintensiven Branchen und Ländern mit kohlenstoffreicher Stromerzeugung. Die finale Entscheidung 2026 ist vorgesehen, mit rückwirkender Anwendung ab 2026.

Die sektoralen Auswirkungen lassen sich wie folgt zusammenfassen:

• Im Zementsektor liegen die Emissionsintensitäten für grauen Klinker bei rund 0,693 tCO2e/t und damit etwas unter den bisherigen Übergangswerten, während Weißklinker mit etwa 0,957 tCO2e/t deutlich höhere Werte aufweist, was vor allem auf höhere Prozessemissionen und eine zuvor fehlende Differenzierung zurückzuführen ist.

• Im Wasserstoffsektor fallen die Benchmarks auf etwa 6,84 tCO2e/t und damit deutlich unter die bisherigen Werte von 10 bis 11 tCO2e/t

• Der Düngemittelsektor zeigt die stärksten Rückgänge bei Ammoniak, Salpetersäure, Harnstoff, Ammoniumnitrat und Verbunddüngern: Die Übergangswerte von 1,0 bis 1,7 tCO2e/t werden durch die neuen Benchmarks klar unterschritten

• Im Eisen- und Stahlsektor sinken die Emissionsintensitäten über alle Herstellungsverfahren deutlich.

- Für das Hochofen-BOF-Verfahren liegen die ETS-Benchmarks für CBAM nun bei 1,4 bis 1,7 tCO2e/t gegenüber früheren Übergangswerten von 2,2 bis 2,8 tCO2e/t

- DRI/EAF-Verfahren erreichen Werte von 0,9 bis 1,2 tCO2e/t statt der bisherigen 1,3 bis 1,6 tCO2e/t

- Schrott-basierte EAF-Verfahren bleiben mit 0,21 bis 0,40 tCO2e/t im Rahmen der bisherigen Annahmen bleiben.

- Im Aluminiumsektor liegen die Übergangswerte für primäres Aluminium weiterhin bei über 16 tCO2e/t, bedingt durch die Berücksichtigung indirekter Stromemissionen.

EUA-Markt unter Druck durch erwartete Gratiszertifikate

Die Diskussion um deutlich niedrigere Benchmarks könnte zu einer höheren kostenlosen Zuteilung im EU-ETS 1 ab 2026 führen, was die Nettokaufnachfrage nach EUAs dämpfen würde. Der EUA-Preis rutschte daraufhin zeitweise unter die Marke von 80 Euro/t CO2. Charttechnisch bleibt die 80-Euro-Marke eine wichtige psychologische Unterstützungsmarke, die am Dienstagvormittag wieder überschritten wird. Aufgrund des intakten Aufwärtstrends werden Kursrücksetzer von den Marktteilnehmern weiterhin als Kaufgelegenheit wahrgenommen werden („Buy the Dip“). Bei 79 Euro/t CO2 verläuft zudem der intakte Aufwärtstrend seit Mitte August. Hier befindet sich auch die Nackenlinie einer potenziellen Doppeltop-Formation (78,91 Euro/t CO2).

Globale Reaktionen: Zwischen Akzeptanz und Widerstand

Auf internationaler Bühne verteidigt die EU den CBAM als notwendigen Schritt und betont auf der COP30, das Instrument solle Teil einer multilateralen Lösung werden. Doch große Schwellenländer wie China und Indien kritisieren diesen Alleingang scharf: Er beschneide ihre politische Autonomie und verletze das Pariser Prinzip der „gemeinsamen, aber unterschiedlichen Verantwortlichkeiten“. Indien fordert etwa eine Ausnahme für seine Exporte. Dieses Ansinnen wird Brüssel aber voraussichtlich ablehnen, was neues Konfliktpotenzial birgt.

Zugleich formiert sich eine breitere Front von Entwicklungs- und Schwellenländern, die im UNFCCC ein Forum zur Bewertung unilateraler CO2-Maßnahmen verlangen. Afrikanische Vertreter sprechen von einem Paradoxon: CBAM fördere zwar globale Dekarbonisierung, belaste aber rohstoffbasierte Volkswirtschaften. Sie drängen daher auf Flexibilität und Unterstützung.

Währenddessen folgen andere Industrienationen dem EU-Beispiel: Großbritannien und Norwegen planen eigene CO2-Grenzausgleichssysteme, weitere Länder ziehen ähnliche Schritte in Betracht. Viele Beobachter sehen darin einen Trend: Die CO2-Intensität von Produkten könnte bald ein entscheidender Wettbewerbsfaktor sein. Selbst Kritiker im globalen Süden räumen ein, dass CO2-Grenzabgaben langfristig kommen dürften, pochen jedoch auf eine faire Umsetzung.

Schwacher Wind treibt Strom-Spotpreise nach oben

Die Day-Ahead-Auktion für Dienstag, den 18. November, schloss mit einem Baseload von 101,97 Euro/MWh und einem Peakload von 114,48 Euro/MWh. Die teuerste Viertelstunde lag in der ausgeprägten Abendspitze kurz nach 17 Uhr bei rund 164,6 Euro/MWh. Die Preisspanne reicht insgesamt von gut 77 Euro/MWh in den schwachen Nachtstunden bis zur genannten Spitze am frühen Abend. Erzeugungsseitig steht ein solides EE-Niveau mit im Mittel rund 21,5 GW Wind und 3 GW PV mit Spitzenwerten von etwa 23 GW Wind und 14 GW PV gegenüber, sodass die Residuallast zwischen etwa 24 und 48 GW schwankt und insbesondere am Morgen und Abend deutlich anzieht. Das gehandelte Volumen liegt mit rund 835 GWh auf einem typischen Werktagsniveau mit weniger Erneuerbaren, strukturell prägen ein leichtes Mittagstief und eine markante Abendspitze den Verlauf.

Für Mittwoch, zeigen die Forecasts etwas weniger Wind bei mittelmäßiger PV-Produktion. Last und Residuallast bleiben in etwa auf dem Niveau von Dienstag, sodass sich ein leicht höherer Baseload von rund 110 Euro/MWh ableiten lässt. Am Donnerstag ist mit etwas mehr Wind, aber tendenziell geringerer PV-Einspeisung zu rechnen. Die Residuallast bewegt sich erneut in einer ähnlichen Spanne, was ebenfalls auf einen Baseload von etwa 110 Euro/MWh hindeutet. Insgesamt rechnen wir an beiden Tagen mit einer Fortsetzung des aktuellen Preisniveaus mit typischen Morgen- und Abendspitzen, jedoch ohne offensichtliche strukturelle Ausreißer.

.png)

.png)

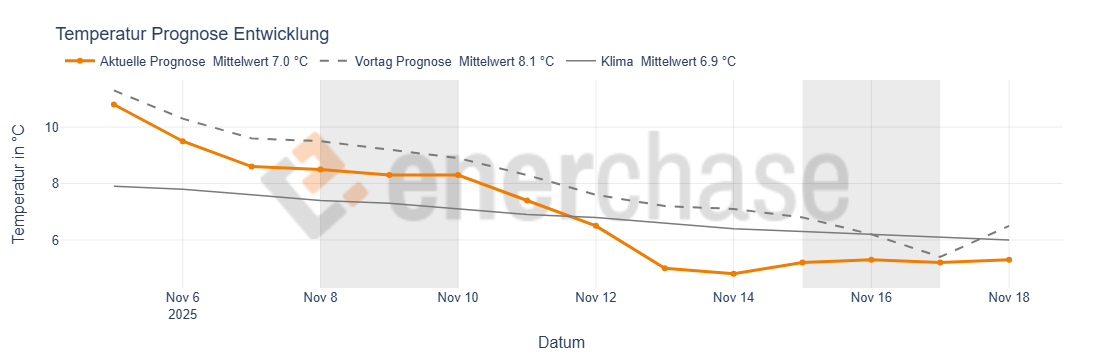

KW 47 nochmals deutlich kühler prognostiziert

Die neue Temperaturprognose zeigt für diese Woche deutlich kühlere Bedingungen mit einem Tiefpunkt um den 22. November bei etwa 0 Grad, was kurzfristig mehr Heizbedarf und zusätzliche Ausspeicherung aus den europäischen Gasspeichern signalisiert. Im Verlauf der Kalenderwoche 48 steigen die Temperaturen dann deutlich auf ein Niveau von etwa 5 bis 6 Grad, insgesamt wurde diese Woche gegenüber der Vortagsrechnung leicht nach oben korrigiert. Energy Weather sieht für die Kalenderwochen 47 und 48 einen deutlichen Rückgang der stratosphärischen Winde und damit eine gestörte Zirkulation. Dadurch resultiert ein Blocking auf dem Atlantik, das Europa einen kurzfristigen Kaltlufteinbruch bringen kann. Für die Kalenderwoche 48 deuten die Modelle auf eine zunehmende Tiefdruckaktivität hin. Auch in Kalenderwoche 49 könnte sich erneut ein Blocking aufbauen, diesmal weiter östlich bei UK oder über Zentraleuropa, wodurch das Risiko für eine Dunkelflaute in diesem Zeitraum steigen würde. Auch die Windprognose bleibt für KW 47 unter dem langjährigen Mittel, signalisiert jedoch keine kritischen Einspeisewerte. Die Solarprognose liegt im Grundniveau weitgehend in der Nähe des Klimamittels, allerdings wurden die Leistungsspitzen für diese Woche nach unten angepasst. Dadurch fällt die Entlastung in den Mittagsstunden schwächer aus als bislang erwartet.

.png)

.png)

EUA-Dez-25-Future testet 80-Euro-Marke

IEA: World Energy Outlook 2025

Der kürzlich veröffentlichte World Energy Outlook 2025 der IEA umfasst 520 Seiten geballter Analysen und rückt die Energiesicherheit wieder ins Zentrum, nicht nur bei Öl und Gas, sondern auch bei Strominfrastruktur und kritischen Mineralien. Die IEA hebt dabei zunehmend die Verwundbarkeit der Stromsysteme hervor, von Netzausbau und Reservekapazitäten über Cyberangriffe und Extremwetter bis hin zu Engpässen bei Netzkomponenten. Für Politik und Unternehmen wird damit nicht nur die Dekarbonisierung zu einer zentralen strategischen Aufgabe. Genauso wichtig ist die Robustheit des elektrischen Systems. In allen Szenarien steigt der Bedarf an Strom und Energiedienstleistungen weiter. Unterschiedliche Technologien, Politikpfade und Risiken führen dabei zu sehr verschiedenen Verläufen bei Preisen, Handelsströmen und Emissionen.

Szenarien Überblick

Der Bericht arbeitet mit drei Hauptszenarien. Im Current Policies Scenario werden nur bereits umgesetzte Maßnahmen berücksichtigt und die Transformation verläuft eher langsam.

Im Stated Policies Scenario fließen zusätzlich angekündigte aber noch nicht voll implementierte Politiken und Strategien ein und es gilt damit als pragmatischer Main Case.

Das Net Zero Emissions by 2050 Scenario beschreibt einen Pfad zur Begrenzung der Erwärmung auf etwa 1 Komma 5 Grad mit sehr schneller Dekarbonisierung.

Energiesicherheit und Mineralien

Energiesicherheit wird deutlich breiter verstanden. Neben klassischen Angebotsrisiken bei Öl und Gas rücken kritische Mineralien in den Mittelpunkt. Das zentrale Risiko ist die starke Konzentration in der Verarbeitung. China dominiert als einzelnes Land die Raffination von 19 von 20 strategischen Mineralien mit rund 70 Prozent Marktanteil und mehr als die Hälfte dieser Rohstoffe unterliegt inzwischen Exportkontrollen. Diese Mineralien sind entscheidend für Stromnetze Batterien Elektrofahrzeuge aber auch für Halbleiter Luftfahrt und Verteidigung. Marktkräfte allein werden diese Konzentration nicht auflösen. Ohne gezielte Industrie und Handelspolitik bleibt die Abhängigkeit von wenigen Anbietern hoch und wird damit zu einem harten geopolitischen Hebel. Parallel nehmen physische Risiken zu. Extremwetter Cyberangriffe und operative Störungen treffen vor allem Stromnetze. Jährlich sind Hunderte Millionen Haushalte von Unterbrechungen betroffen und in einem Großteil der Fälle sind Übertragungs und Verteilnetze das Nadelöhr.

Zeitalter des Stroms

Die Internationale Energieagentur spricht ausdrücklich vom Age of Electricity. Die Stromnachfrage wächst deutlich schneller als der gesamte Energieverbrauch. Bis 2035 steigt der weltweite Stromverbrauch im Current Policies und im Stated Policies Scenario ungefähr um 40 Prozent im Net Zero Pfad sogar um mehr als 50 Prozent. Treiber sind Klimatisierung Elektromobilität Wärmepumpen neue Industrieprozesse Rechenzentren und Anwendungen rund um Daten und künstliche Intelligenz. Rund die Hälfte der globalen Energieinvestitionen fließt bereits in Stromerzeugung und Elektrifizierung der Endverbraucher. Allerdings hinken Netze und Flexibilitätsoptionen hinterher. Während die jährlichen Investitionen in Erzeugung seit 2015 stark gestiegen sind liegen Grid Investitionen noch deutlich darunter. Die Folge sind Netzengpässe verzögerte Netzanschlüsse von Wind und Solar steigende Systemkosten häufigere Abregelung und mehr Phasen negativer Preise an Großhandelsmärkten. Batteriespeicher wachsen dynamisch und liefern wichtige Kurzfrist Flexibilität. Sie können aber saisonale Schwankungen und Strukturreserven nicht allein abdecken. Steuerbare Kapazität und Nachfrageflexibilität bleiben systemkritisch.

Regionale Verschiebungen

Das Zentrum der Energienachfrage verschiebt sich weiter. Die Dynamik verlagert sich von den klassischen Industrieländern und China hin zu Indien Südostasien Teilen des Nahen Ostens Lateinamerika und Afrika. Diese Länder treiben künftig einen großen Teil des Wachstums bei Fahrzeugbestand Stromverbrauch und Industrie. Viele dieser Regionen verfügen über sehr gute Solareinstrahlung aber oft nur über begrenzte eigene Öl und Gasressourcen. Das verstärkt den Anreiz für den Ausbau von Solar und anderen erneuerbaren Technologien und erhöht gleichzeitig den Strombedarf für Kühlung. China bleibt dennoch der größte Markt und Hersteller für erneuerbare Technologien. Ein erheblicher Teil des globalen Zubaus an Solar und Batteriekapazität sowie ein wachsender Anteil der Exporte von Elektrofahrzeugen kommt von dort. Das senkt Kosten global schafft aber auch neue Abhängigkeiten in den Wertschöpfungsketten der Energiewende.

Öl: Kurzfristig wirken die Ölmärkte gut versorgt. Produktion in den Amerikas wächst stark und die Nachfrage steigt nur moderat. Mittelfristig laufen jedoch natürliche Förderrückgänge in bestehenden Feldern durch und erfordern zusätzliche Projekte. Im Current Policies Scenario wächst die globale Ölnachfrage bis 2050 weiter und erreicht Werte im Bereich von gut 110 Millionen Barrel pro Tag. Im Stated Policies Scenario bildet sich um das Jahr 2030 ein Plateau in etwa bei gut 100 Millionen Barrel pro Tag bevor die Nachfrage langsam sinkt. Wichtige Treiber für die Wende sind Elektromobilität Effizienz und Substitution im Straßenverkehr.

Gas: Seit der Gaskrise wurden enorme Investitionen in neue Flüssiggas Kapazitäten angestoßen. Bis 2030 kommt eine Welle neuer Exportterminals auf den Markt mit Schwerpunkten in den Vereinigten Staaten Katar und Kanada. Im Stated Policies Scenario reicht die Nachfrageentwicklung in Europa und China jedoch nicht aus um alle neuen Mengen aufzunehmen. Daraus ergibt sich zur Dekade Mitte ein Angebotsüberhang. Ein Teil wird in preissensorische Märkte wie Indien und andere Teile Asiens umgelenkt was den Preis dort senkt und Kohle zu Gas Wechsel begünstigt.

Kohle: Die Perspektive für Kohle wird vor allem in Asien entschieden. In Emerging Markets vor allem in China Indien Indonesien und Südostasien fließt etwa die Hälfte des globalen Kohleverbrauchs in die Stromerzeugung. Im Stated Policies Scenario sorgt ein sehr hoher Zubau an erneuerbaren Kapazitäten in diesen Regionen für einen strukturellen Rückgang des globalen Kohlebedarfs. Im Current Policies Scenario bleiben Netzintegration und Systemflexibilität weiter limitierend was dazu führt dass Kohle länger im System bleibt.

Erneuerbare: Unabhängig vom Szenario wachsen erneuerbare Energien schneller als jede andere große Energieträgergruppe. Solar Photovoltaik führt den Zubau an gefolgt von Wind Wasser Biomasse und Geothermie. Im Current Policies Scenario decken erneuerbare Energien trotz Gegenwind noch immer den größten Anteil des zusätzlichen Energiebedarfs. Im Stated Policies Scenario bleibt der globale Ausbau sehr dynamisch und nähert sich bis 2030 dem Ziel einer Verdreifachung der erneuerbaren Kapazität gegenüber 2022 an.

Nuklearenergie: Nach zwei Jahrzehnten Stagnation erlebt Nuklearenergie eine Renaissance. Mehr als 40 Länder beziehen Atomkraft wieder in ihre Strategien ein oder verstärken ihr Engagement. Weltweit befinden sich über 70 Gigawatt an neuer Leistung im Bau. Gleichzeitig entstehen neue Geschäftsmodelle rund um kleine modulare Reaktoren oft mit Fokus auf die Versorgung energieintensiver Rechenzentren. Insgesamt steigt die globale Nuklearkapazität bis 2035 voraussichtlich um mindestens ein Drittel.

Emissionen: Rund 730 Millionen Menschen verfügen weiterhin über keinen Zugang zu Strom. Emissionsseitig erreichen energiebedingte Kohlendioxid Emissionen im Jahr 2024 einen Rekordwert von rund 38 Gigatonnen. Im Current Policies Scenario verharren sie etwa auf diesem Niveau und führen gegen Ende des Jahrhunderts zu einer Erwärmung von beinahe drei Grad. Im Stated Policies Scenario fallen sie bis Mitte des Jahrhunderts auf Werte unter 30 Gigatonnen was etwa einem Pfad von zweieinhalb Grad entspricht. Im Net Zero Szenario ist aufgrund der hohen Emissionen der letzten Jahre ein Überschießen über 1 Komma 5 Grad unvermeidlich. Eine Rückkehr unter diese Marke bis 2100 gelingt nur durch sehr schnelle Transformationsschritte und den massiven Einsatz von Methoden zur Kohlendioxid Entfernung die heute noch nicht im großen Maßstab erprobt sind.

Chart: LNG Exportkapazitäten bis 2030: Die IEA zeigt die LNG Exportkapazitäten der Vereinigten Staaten Katars und Australiens von 2005 bis 2030 in Milliarden Kubikmetern pro Jahr. Die USA starten bis Mitte der 2010er Jahre praktisch bei null, steigen dann sehr dynamisch an und überholen um die Mitte der 2020er zunächst Australien und bis 2030 klar auch Katar, sodass sie mit knapp 300 Milliarden Kubikmetern projiziert größter Exporteur werden. Katar baut seine Kapazitäten vor allem bis etwa 2011 stark aus und verharrt danach lange bei gut 100 Milliarden Kubikmetern, bevor die Projektionen einen moderaten weiteren Anstieg zeigen, während Australien seine Kapazitäten bis etwa 2020 auf rund 120 Milliarden Kubikmeter erhöht und danach nur noch leicht zunimmt.

PDF: https://iea.blob.core.windows.net/assets/5306bae2-1f99-402f-8d14-542bfa0ae96e/WorldEnergyOutlook2025.pdf

Webinar: https://www.youtube.com/watch?v=wlkPAr0L65A&t=2s

.png)

Erdgas TTF vs. UK NBP: Schwaches Pfund als „Elefant im Raum“?

Der Frontmonat des Erdgaspreises NL TTF (rote Linie im Diagramm unten) neigt seit Wochen im Trend zur Schwäche. Zuletzt bildete dieser ein Verlaufstief aus, welches weitere Kursrückgänge schon allein aus charttechnischer Sicht impliziert. Doch ist es so wie es scheint? Betrachtet man sich nämlich das UK NBP Pendant (Balkenchart im Diagramm unten) kann festgestellt werden, dass hier von einem Verlaufstief keine Rede sein kann. Vielmehr schwankt dieses nach wie vor komfortabel zwischen rund 76 und 86 GBp/therm seitwärts. Gerade am Reihenende, also in den letzten Tagen, hat sich somit die Lücke zwischen UK NBP und NL TTF spürbar vergrößert, so dass NL TTF - isoliert betrachtet - einen negativen Eindruck vermittelt.

Warum aber ist die Schere überhaupt aufgegangen? Hier kommt das britische Pfund ins Spiel. Dieses neigt seit dem 22. Oktober gegenüber dem Euro spürbar zur Schwäche (dünne blaue Linie im Diagramm unten). Mit anderen Worten: Ohne die Abwertung des britischen Pfundes hätte es den Fall von NL TTF unter die Marke von 31 Euro/MWh nicht gegeben. Bei NL TTF Cal 26 ist der Durchbruch noch deutlicher sichtbar. So gesehen kam c. p. der Festlanderdgaspreis zuletzt nicht mehr „fundamental“ unter Druck (Witterung, Angebot usw.) , sondern über die Währungsschiene. Ein Erdgasanalyst sollte/müsste daher auch Experte für das Währungspaar EUR/GBP sein oder zumindest dessen Entwicklung stets im Auge behalten.

Das britische Pfund ist aufgrund der Wachstumsschwäche auf der Insel sowie der damit verbundenen anhaltenden Zinssenkungsphantasie der Bank of England wohl auch künftig unter Druck, zumal die EZB ihre Leitzinssenkungen bis auf Weiteres beendet hat. So gesehen könnte einerseits argumentiert werden, dass die Belastungen für Erdgas NL TTF wegen der GBP-Schwäche erhalten bleiben bzw. verstärkt werden. Andererseits könnte aber auch gesagt werden, dass es sich seit einigen Tagen nicht mehr um eine „reine“ Erdgasschwäche handelt, sondern vor allem um eine Schwäche des britischen Pfundes. Das ändert zwar am Ergebnis nichts, qualitativ ist es aber eine ganz andere Aussage.

China: Wirtschaftsdaten für Oktober enttäuschend

Wie von uns erwartet (siehe u.a. Weekly-Call vom 13. November) sind die Wirtschaftsdaten Chinas für Oktober überwiegend enttäuschend ausgefallen. Dies galt zwar nicht für den Einzelhandelsumsatz, der im Oktober um 2,9% ggü. Vorjahr expandierte (e: +2,7%) sowie die Arbeitslosenquote, die sich um 0,1 PP auf 5,1% zurückbildete, wohl aber für die wichtige Industrieproduktion. Diese expandierte letzten Monat – auch wegen der Verzerrungen durch die „Golden Week“, die auch schon die Exporte „störte“ – gerade einmal um 4,9% ggü. Vorjahr, nach zuvor +6,5%. Das war nicht nur deutlich weniger als mit +5,5% erwartet, sondern auch der niedrigste Werte seit August 2024. Zudem enttäuschten die Sachanlageinvestitionen mit einem Rückgang um 1,7% ggü. Vorjahr in den ersten zehn Monaten dieses Jahres die Konsensprognosen von -0,8% deutlich. Allein im Oktober war ein Minus in Höhe von 11,4% ggü. Vorjahr zu verzeichnen, erneut angeführt von sehr schwachen Bauinvestitionen, aber auch Rückgängen in Infrastrukturmaßnahmen.

Trotz der enttäuschenden Konjunkturdaten aus der Industrie förderte China im Oktober 406,75 Mio. Tonnen Kohle. Das waren zwar 2,3% weniger als im Oktober letzten Jahres, in diesem Jahr im Vergleich aber ein durchaus ordentlicher Wert. In den ersten zehn Monaten förderte China damit 3,97 Mrd. Tonnen, ein Plus von 1,5% ggü. Vorjahr. Das war auch notwendig, da sich bspw. die Stromerzeugung allein im Oktober auf über 800 TWh belief und damit fast 8% höher war als im Oktober 2024.

Fazit: Die preisbelastenden Faktoren sind seit geraumer Zeit in der Überzahl. Dies gilt nicht nur für Erdöl und Erdgas, sondern mit den heutigen Daten auch für die Kohle. Da zudem die Aktienmärkte in den USA gestern vor allem durch Verkäufe im Tech-Bereich einen erneut heftigen Schwächeanfall erlitten haben, sind die Vorzeichen für die Rohstoffmärkte so kurz vor dem Wochenende nicht gerade rosig.

Aktuelles zum CO2-Markt

In der aktuellen Handelswoche ging es bis Donnerstagvormittag wieder dynamisch aufwärts, sodass das Vorwochenhoch (82,41 Euro/t CO2) temporär überwunden wurde (82,79 Euro/t CO2). Anschließend setzten jedoch wieder Kursrücksetzer ein, gegen 14 Uhr notiert der Dezember-Future bei rund 81,50 Euro/t CO2.

nEHS: Preisband soll auch 2027 gelten

Die Bundesregierung plant, den Preisrahmen von 55 bis 65 Euro/t CO2 im nationalen Emissionshandel (nEHS) um ein Jahr bis 2027 zu verlängern, um starke Preisschwankungen beim Heizen und Tanken zu vermeiden. Grund ist die Verschiebung des europäischen Emissionshandelssystems für Verkehr und Gebäude (ETS2) auf 2028.

EU–UK: Mandat für ETS-Verknüpfung

Die EU-Mitgliedstaaten haben einem Mandat zugestimmt, um mit dem Vereinigten Königreich über eine Verknüpfung ihrer Emissionshandelssysteme (ETS) zu verhandeln. Ziel ist es, die jeweiligen CO2-Märkte zu verbinden und so gegenseitige CO2-Grenzausgleichsabgaben zu vermeiden.

(Mehr Details unter Energy-News -> CO2-Marktbericht)

.png)

Winter 2025/26: Sudden Stratospheric Warming rückt in den Fokus

Für den Winter 2025/26 rückt ein mögliches Sudden Stratospheric Warming (SSW) als wichtiger Risikofaktor für die Energiemärkte in den Fokus. Vereinfacht gesagt: Bei einem SSW gerät der „Kälteschutzring“ um die Arktis, also der Polarwirbel, aus dem Gleichgewicht und kalte Luft kann deutlich leichter in Richtung USA, Europa und Asien ausbrechen. Passiert das bereits im Dezember, steigen die Chancen für mehrere Kältewellen im weiteren Winterverlauf spürbar an. Für Gas- und Strommärkte bedeutet dies, dass Heiznachfrage kurzfristig deutlich zulegen kann, während die Angebotsseite nur begrenzt flexibel reagieren kann und damit Preisanstiege und höhere Volatilität wahrscheinlicher werden. In Europa könnten die ohnehin angespannten Gaspreise zusätzliche Kälteschocks erfahren, besonders in Nord- und Mitteleuropa, wo verstärkter Verbrauch die Speicher schneller leeren könnte. In den USA würde ein kälterer Winter auf bereits steigende Stromnachfrage durch Rechenzentren und künstliche Intelligenz treffen, was Großhandelspreise weiter in die Höhe treiben kann. Gleichzeitig erlebt der US-Markt bereits die ersten spürbaren Auswirkungen: US-Erdgasfutures für Dezember haben ein Viermonatshoch erreicht, getragen von einem frühen Kälteeinbruch sowie kräftigen LNG-Exportflüssen. In Asien, vor allem in China und Japan, könnte ein kälterer Winter die Gasnachfrage erhöhen und den globalen LNG-Markt zusätzlich unter Druck setzen, wodurch sich Preisspitzen über die regionalen Märkte hinweg bilden könnten. Aus Handelssicht ist ein SSW daher kein meteorologisches Detail, sondern ein potenzieller Trigger für kurzfristige Preisrallys.

Nach Bloomberg Analysteneinschätzungen wird in den USA mit den ersten deutlicheren Kälteimpulsen ab Mitte bis spät Dezember gerechnet, besonders im Norden von der Pazifikküste bis Neuengland. Für Europa sehen die Modelle trotz insgesamt milder Grundtendenz eine erhöhte Wahrscheinlichkeit für wiederholte Kältephasen im Dezember und Januar, insbesondere in Nord- und Mitteleuropa, wo blockierende Wetterlagen häufiger auftreten könnten.

Einschätzung von Energy Weather: ".... es ist nicht sicher ob es zu einen Stratospheric Warming Event kommt. Unabhängig davon sehen wir einen deutlichen Rückgang der stratosphärischen Winde in den nächsten zwei Wochen und damit eine gestörte Zirkulation. Nächste Woche hat dies ein Blocking auf dem Atlantik zur Folge, das Europa einen Kaltlufteinbruch beschert. In der KW 48 sehen die Modelle eine zunehmende Tiefdruckaktivität, die verspätet und kurzlebig sein könnte. In der KW 49 könnte dann wieder ein Blocking entstehen, diesmal weiter östlich bei UK oder über Zentraleuropa. Damit würden dann auch die Risiken für eine Dunkelflaute wieder steigen. Also kein erneuter Kaltlufteinbruch für Europa, aber ein erhöhtes Risiko für eine windschwache Phase."

Die Grafik im Anhang zeigt die Temperaturabweichung in etwa 10 hPa Höhe in der Stratosphäre für den 24. November 2025. Das große rote Gebiet über der Arktis steht für deutlich höhere Temperaturen als im Mittel und signalisiert ungewöhnlich starke Erwärmungstendenzen, ein typisches Frühzeichen dafür, dass der Polarwirbel unter Druck gerät und sich abschwächt. Die umliegenden blauen Bereiche markieren kältere Zonen und verdeutlichen, dass die Zirkulation in der Stratosphäre stark umgebaut wird. Insgesamt deutet dieses Muster auf eine mögliche stratosphärische Erwärmungsphase hin, die ein Sudden Stratospheric Warming ankündigen kann.

Risiken, die es im Gasmarkt in diesem Winter zu monitoren gilt

Der Gasmarkt zeigt sich im Chartbild weiter bearish und Risiken werden aufgrund der milden Temperaturen weiter ausgepreist. Doch dies könnte verfrüht sein, wenn einige der folgenden Faktoren auf den Gasmarkt treffen:

•Wetterrisiko: Anhaltende Kälteperiode bei gleichzeitig schwacher Windstromproduktion erhöht kurzfristig die Nachfrage nach Gas, Strom, EUAs.

•Erzeugungsrisiko: Verzögerungen oder ungeplante Ausfälle französischer Kernkraftwerke (EDF) verschärfen Versorgungslage.

•LNG-Markt: Zusätzliche Nachfrage aus Asien reduziert die Verfügbarkeit für Europa --> Frachtraten steigen, Spotmengen werden teurer.

•Speicherrisiko: Rasche Entnahmen in Deutschland und den Niederlanden führen zu schnell sinkenden Füllständen an wichtigen Marktplätzen (TTF und THE).

•Preisrisiko: Schnelle Aufwärtsbewegungen bei Gas- und Strompreisen; erhöhte Volatilität an den Terminmärkten. EUAs führen Strom an!

Fazit

In einer solchen Marktphase besteht ein erhöhtes Timing-Risiko für Gas-Portfoliomanager. Denn wer zu lange mit Hedges wartet, muss ggf. zu ungünstigeren Preisen eindecken. Hinzu kommt die Marktpsychologie. Gleichzeitige Kaufaktivität vieler Akteure kann Preisübertreibungen verstärken nach dem Motto „Alle wollen durch die gleiche Tür!“

Für den Strompreis ist der Gasmarkt derzeit irrelevant - was zählt sind die EUAs

Ein Korrelationskoeffizient beschreibt die Stärke und Richtung des statistischen Zusammenhangs zweier Zeitreihen. Er liegt zwischen –1 (perfekte Gegenläufigkeit) und +1 (perfekte Gleichläufigkeit). Je näher der Wert an ±1 liegt, desto stärker bewegen sich die beiden Größen gemeinsam oder gegensätzlich.

Der Korrelationschart unten zeigt deutlich, dass der Strom Cal 26 Base Future eine hohe und stabile positive Korrelation zu den EUAs aufweist. Der Markt „schaut“ also preisbildend sehr stark auf CO2. Gas hingegen verliert zunehmend seinen Einfluss. Die Korrelation ist niedrig und zuletzt sogar leicht negativ, was darauf hindeutet, dass Gaspreisbewegungen für den Strompreis derzeit eine untergeordnete Rolle spielen.

Knapp 30 GW Wind drücken Strom-Spot auf 69 Euro/MWh

Die jüngste Aufwärtsrevision der Windprognosen hat die Day-Ahead-Preise spürbar gedrückt und das zeigt sich in der Spotauktion für Donnerstag mit einer Baseload von 69,84 Euro/MWh. Am 13.11. sorgt reichlich Wind mit rund 28 Gigawatt im Tagesmittel und solide PV zur Mittagszeit für eine deutlich niedrigere Residuallast. Der Viertelstundenverlauf beginnt mit einem sehr günstigen Nacht- und Frühmorgental mit Tiefstwerten knapp über Null, es folgt ein kurzer Morgenspike um etwa 08:30 bis rund 85 Euro/MWh und danach eine erneute Entspannung bis in den frühen Nachmittag. Ab etwa 15:30 setzt eine steile Abendrampe ein, der Tagespeak erreicht 142,6 Euro/MWh und die Preise bleiben anschließend bis spät abends meist über 100 Euro/MWh. Die höchsten Volumina fallen in die Mittagsstunden, getrieben durch die Erneuerbaren, was den Peak-Preisfloor in diesem Fenster merklich drückt.

Am Freitag lässt der Wind spürbar nach und liegt im Mittel nur bei etwa 10 Gigawatt, die PV-Stütze ist saisonal kleiner und die Residuallast steigt, das Tagesmittel erhöht sich auf rund 105 Euro/MWh mit einem strafferen Abendprofil und einer flacheren Mittagssenke als am Donnerstag. Bei weiterer Wind-Underperformance nimmt das Risiko für stärkere Ausschläge am frühen Abend zu.

.png)

.png)

CoT-Report TTF Gas: Zwischen guter Versorgungslage und Absicherungen von Winterrisiken

Die aktuellen CoT-Daten der ICE Endex per 07.11.2025 zeigen eine leichte Wiederbelebung der spekulativen Aktivität im TTF-Gasmarkt. Die Investmentfonds haben sowohl ihre Long- als auch ihre Short-Positionen spürbar ausgeweitet, wobei der Long-Aufbau mit einem Plus von 24,8 TWh auf 439,7 TWh (plus 6,0 Prozent) etwas stärker ausfiel als der Anstieg der Short-Seite um 21,9 TWh auf 415,4 TWh (plus 5,6 Prozent). In der Summe erhöhte sich die Netto-Long-Position der Fonds damit moderat um 2,9 TWh auf 24,3 TWh (plus 13,7 Prozent).

Der gleichzeitige Aufbau beider Seiten spiegelt die derzeitige Unsicherheit im Gasmarkt wider. Fundamentale Faktoren bleiben schwach: die Versorgungslage ist komfortabel und das milde Herbstwetter hat die kurzfristige Nachfrage gedämpft. Dennoch zeigt sich die 30-Euro-Marke beim TTF Gas Cal 26 weiterhin als solide Unterstützung. Trotz der vorherrschenden „Fundamentals“ wird dieses Preisniveau von vielen Marktteilnehmern als attraktiv eingeschätzt, um potenzielle Winterrisiken abzusichern, insbesondere nach der hochpreisigen Phase der letzten Jahre.

Die Daten deuten darauf hin, dass die Investmentfonds derzeit keine klare Marktrichtung verfolgen, sondern sich taktisch positionieren. Das parallele Wachstum der Long- und Short-Seite ist Ausdruck einer Patt-Situation, in der neue Impulse, etwa durch Wetterumschwünge oder Angebotsveränderungen, abgewartet werden. Ohne frische fundamentale Nachrichten bleibt der Markt in seiner engen Handelsspanne oberhalb von rund 30 Euro/MWh gefangen, denn gleichzeitig fehlt die Dynamik für einen nachhaltigen Rebound nach oben.

Insgesamt bleibt der TTF-Markt stabil, aber richtungslos: Die gute Versorgungslage limitiert das Aufwärtspotenzial, während die Absicherungsinteressen am unteren Rand die Chance nach unten begrenzen. Erst klare Entspannungssignale, etwa an der Wetterfront, könnten die Marktstimmung wieder stärker in Bewegung bringen.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

CoT-Report EUA: Konsolidierung in KW 45

Die aktuellen CoT-Daten der ICE-Endex per 07.11.2025 zeigen einen leichten Positionsrückgang bei den Investmentfonds. Die Long-Position verringerte sich gegenüber der Vorwoche um 0,7 Mio. EUA auf 124,4 Mio. EUA (minus 0,5 Prozent). Gleichzeitig reduzierten die Fonds auch ihre Short-Positionen um 1,7 Mio. EUA auf 26,9 Mio. EUA (minus 5,9 Prozent). In der Summe ergab sich dadurch eine geringfügige Ausweitung der Netto-Long-Position auf 97,5 Mio. EUA, was einem Anstieg um 1,0 Prozent entspricht.

Zu Beginn der vergangenen Handelswoche setzte nach der Ankündigung eines möglichen Industriestrompreises und kühleren Temperaturprognosen zunächst kräftiger Kaufdruck ein, wodurch der EUA-Dez-25-Future über die Marke von 80 Euro/t CO2 steigen konnte. Mit der nach oben korrigierten Wetterprognose und nachlassendem fundamentalen Rückenwind flaute die Dynamik jedoch spürbar ab, und der CO2-Preis rutschte zum Wochenschluss wieder unter 80 Euro/t CO2. Die CoT-Daten bestätigen dieses Bild: Sowohl Long- als auch Short-Positionen wurden moderat abgebaut, was darauf hindeutet, dass kurzfristige spekulative Positionen, eingegangen im Zuge der Nachrichtenlage, wieder geschlossen wurden.

Ein Trendwechsel lässt sich daraus nicht ableiten. Die Investmentfonds bleiben insgesamt klar Netto-Long positioniert, wodurch der EUA-Markt weiterhin eine starke Unterstützung erfährt. Der jüngste Rückgang spricht dafür, dass den Spekulanten zuletzt das „Selbstbewusstsein“ für einen erneuten aggressiven Long-Aufbau fehlte. In der aktuellen Handelswoche geht es bislang wieder dynamisch aufwärts, so dass von weiter steigenden CO2-Preises auszugehen ist.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

6-Dollar-Welt am Gasmarkt: Neue OIES-Studie und die Konsequenzen für den europäischen Gasmarkt

In einer aktuellen Studie des Oxford Institute for Energy Studies („The Global Outlook for Gas Demand in a $6 World“) entwerfen die Autoren ein Szenario einer „6-Dollar-Welt“, also eines dauerhaften Rückgangs des Gaspreises von 8 auf 6 US-Dollar/MMBtu (rund 20 €/MWh), und untersuchen, wie stark die Gas- bzw. LNG-Nachfrage bei einem solchen Preisniveau ansteigen würde. Analysiert werden die großen Importregionen: Europa, China, Indien, Japan/Korea/Taiwan (JKT), Emerging Asia, Afrika und Lateinamerika. Nordamerika, Russland und der Nahe Osten sind aufgrund ihrer bereits sehr niedrigen Inlandspreise nicht Teil der Betrachtung.

Global zeigen die Ergebnisse eine zusätzliche LNG-Importnachfrage von 26,5–94 Milliarden Kubikmetern (bcm) bis 2030 bzw. 62,5–177,5 bcm bis 2035. Etwa die Hälfte dieses Zuwachses entfällt auf den Stromsektor (insbesondere in JKT und Emerging Asia), der Rest auf Gebäude- und Transportsektor (vor allem in China und Indien) sowie auf die Industrie in China, Indien und Lateinamerika. In Europa verschiebt sich Gas dagegen zunehmend in die Rolle eines Backups für fluktuierende Erneuerbare. Selbst bei 6 US-Dollar/MMBtu ist Europa daher kein zentraler zusätzlicher LNG-Nachfragetreiber: Gas bleibt wichtig, aber primär als Flexibilitätsoption; Klimaziele, Kohleausstieg und EE-Ausbau begrenzen den Preishebel.

Ein zentraler Punkt der Studie ist die Auslastung der weltweiten LNG-Exportkapazitäten (Anteil der tatsächlich genutzten gegenüber der maximal möglichen Kapazität), weil sie entscheidend beeinflusst, welches Preisniveau dauerhaft realistisch ist. Im OIES-Base-Case (ohne zusätzlichen Preiseffekt) werden die globalen LNG-Anlagen bis 2030 auf etwa 85,5 Prozent und bis 2035 auf 86,5 Prozent ausgelastet, ein komfortabler Angebotsüberhang. Sobald man jedoch die zusätzliche Nachfrage berücksichtigt, die durch ein Preisniveau von 6 US-Dollar/MMBtu ausgelöst würde (rund plus 60 bcm bis 2030 und plus 120 bcm bis 2035), steigt die angenommene Auslastung auf etwa 92 Prozent im Jahr 2030 und auf 99 Prozent im Jahr 2035. Eine nahezu vollständige Auslastung (rund 99 Prozent) passt historisch eher zu Phasen knapper Versorgung und höherer Preise als zu einem dauerhaft entspannten 6-Dollar-Umfeld.

Für den europäischen Markt heißt das: Ein 6-Dollar-Szenario ist zwar denkbar, aber keineswegs garantiert. Es hängt maßgeblich davon ab, wie viel der neuen Kapazitäten tatsächlich als Reserve statt in Vollauslastung gefahren wird und wie stark Europa letztlich vom zusätzlichen LNG-Zufluss profitiert.

.png)

US-Gas auf Viermonatshoch: Kälte und LNG-Flüsse treiben

US-Erdgasfutures zur Lieferung im Dezember haben ein Viermonatshoch erreicht, getragen von einem frühen Kälteeinbruch und kräftigen LNG-Exportflüssen. Kurzfristig deutet die Wetterlage auf erhöhte Heiznachfrage in den USA hin, bevor eine erwartete Milderung die Dynamik wieder abschwächen könnte. Die Auslastung der US-LNG-Terminals bleibt hoch und dürfte weiter zulegen, was die Exportseite stützt.

Unsere Einschätzung: Kurzfristig neutral bis leicht bullish bei kühlerer Witterung in Nordwesteuropa (KW47) und weniger US-LNG. Dies könnte auch die EU-Gaspreise am TTF stützen. Lässt der kalte Wetterimpuls rasch nach, ist die Preisentwicklung eher neutral zu beurteilen.

Charttechnische Einschätzung: Im beigefügten Chart zum Henry Hub Dez-Future ist eine Broadening-Formation erkennbar. Eine Broadening-Formation ist ein charttechnisches Kursmuster, bei dem die Schwankungsbreite zunimmt und die Hoch- und Tiefpunkte immer weiter auseinanderlaufen Typisch sind mindestens zwei ansteigende Hochs und zwei fallende Tiefs, die sich in zwei divergierenden Trendlinien verbinden lassen. Sie signalisiert meist ein von Emotionen und Unsicherheit geprägtes Marktumfeld mit zunehmender Volatilität. Häufig tritt sie nach längeren Trends auf und kann sowohl als Umkehr- als auch als Fortsetzungsmuster enden, je nach Ausbruchsrichtung.

Indonesien kürzt LNG-Ausfuhren

Indonesien fehlen in diesem Jahr rund zwanzig LNG-Cargoes, weshalb die Regierung Exportverpflichtungen in das Jahr 2026 verschieben will. Treiber sind eine höher als erwartete Inlandsnachfrage und eine Fehleinschätzung der Bedarfslage. Bereits zuvor hatte der Regulator Exporte nur bei etwa 150 Cargoes veranschlagt und einzelne Ladungen in den Inlandsmarkt umgeleitet, was die flexible Exportverfügbarkeit weiter einschränkt. Für Abnehmer in Asien und Europa bedeutet das weniger indonesisches Angebot am Spotmarkt und potenziell engere Balancen.

Unsere Einschätzung: Für LNG und Gaspreise wirkt die Nachricht kurzfristig eher bullish, da zusätzliche Ausfälle und Aufschübe das freie Angebot verringern. Die Wirkung bleibt aber gedämpft, solange andere Lieferströme stabil sind und die saisonal milden Wetterprognosen Nachfrage dämpfen.

Strom-Spot Auktionsergebnisse für den 12.11.2025

.png)

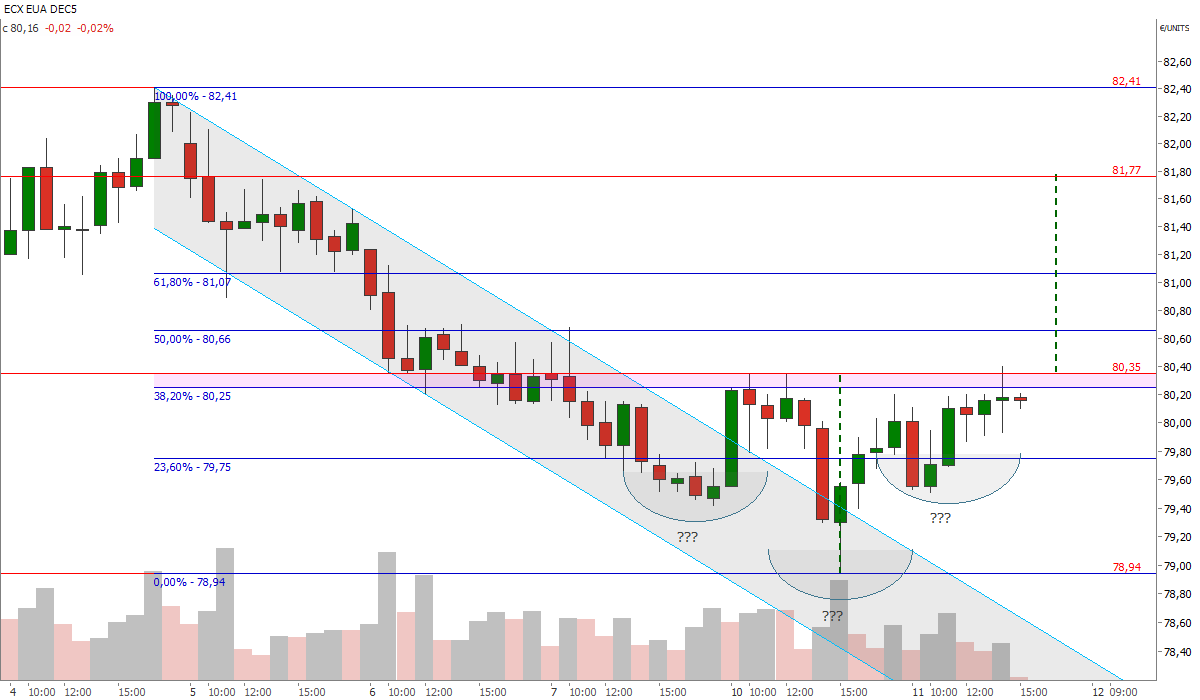

Potenzielle inverse SKS-Formation bei den EUAs (hourly)

Eine inverse SKS-Formation (Schulter-Kopf-Schulter-Formation) ist ein charttechnisches Umkehrmuster am Ende eines Abwärtstrends. Sie besteht aus drei Tiefpunkten, einem tiefer gelegenen „Kopf“ zwischen zwei höheren rechten und linken „Schultern“ (siehe Chart). Wird die Nackenlinie überzeugend nach oben durchbrochen, signalisiert das häufig den Beginn eines neuen Aufwärtstrends. Die horizontale Nackenlinie befindet sich bei 80,35 Euro/t CO2. Ein Preisanstieg darüber würde die inverse SKS-Formation bestätigen, woraufhin die Kurse bis auf 81,77 Euro/t CO2 ansteigen könnten (Anschlusspotenzial aufgrund der Formationshöhe). Die Fibonacci-Retracements dürften relevante Zwischenetappen auf dem Weg zum Ausschöpfen des Kursziels darstellen.

Russisches LNG erreicht Europa - Beihai wird zum LNG-Drehkreuz

Russlands LNG-Geschäft zeigt trotz Sanktionen weiter Wirkung. Drei arktische LNG-Ladungen mit einem Gesamtvolumen von rund 0,5 Mrd. Kubikmetern erreichen heute laut Kpler-Daten Rotterdam, Dünkirchen und Zeebrügge. Gleichzeitig drückt Arctic LNG 2 mit günstigen Lieferungen nach Beihai die LNG-Preise in Südchina unter Spotniveau. Mit Start der russischen Lieferungen fiel der LNG-Preis in Beihai deutlich und zog die Notierungen in Guangdong und anderen südchinesischen Hubs nach unten. Beihai fungiert inzwischen als regionale Benchmark und verdrängt inländische LNG-Produktion und Pipelinegas. Erst bei Preisen unter 10–10,5 US-Dollar/MMBtu dürfte wieder mehr Raum für zusätzliche Spotkäufe vorliegen, das dort angelandete LNG kostet laut Marktquellen etwa 7 US-Dollar/MMBtu.

Unsere Einschätzung: Russland liefert weiterhin Gas in den globalen Markt und begrenzt insbesondere die asiatische Nachfrage. Gleichzeitig bleiben die Lieferungen nach Europa bestehen, sodass das geplante LNG-Importverbot der EU in den kommenden Jahren einen Einschnitt für den europäischen Gasmarkt bedeutet. Das Wetter bleibt in den nächsten Wochen aber ein wichtiges Aufwärtsrisiko: Sollte der Transport von Arctic LNG 2 nach Beihai aufgrund gefrorener Meere nur mit teureren Eisbrechern möglich sein, dürfte dies die Notierungen stützen. Parallel bleibt das Risiko zusätzlicher politischer Eingriffe bestehen, die bei einem echten Importstopp schlagartig zu höheren europäischen LNG-Preisen führen würden.

TTF Gas Cal 26 fällt in Richtung 30-Euro-Marke

Der TTF Gas Cal 26 Future fällt aktuell unterseitig aus seiner seit Mitte August gültigen Trading Range zwischen aufgerundet 33 Euro/MWh auf der Ober- und 30,50 Euro/MWh auf der Unterseite. Unterhalb der 30-Euro-Marke wartet bei 28,85 Euro/MWh der nächste charttechnische Support in Form des Verlaufstiefs aus April 2024.

Strom-Spot Auktionsergebnisse für den 11.11.2025

.png)

Ausblick: Wetter &Strom-Spot

In KW 46 2025 setzen die Temperaturen ihren Aufwärtstrend fort und erreichen am Donnerstag und Freitag ein Maximum von plus 5 Grad Celsius über dem Klimamittel von 6 Grad Celsius. Zum Wochenende normalisiert sich das Niveau wieder und KW 47 verläuft leicht unterdurchschnittlich mit ungefähr minus 1 Grad Celsius zum Mittel. Der 30 Tage Ausblick bleibt unspektakulär ohne signifikant positive oder negative Abweichungen vom Klimamittel und damit ohne strukturellen Lastimpuls aus der Witterung. Bei Wind wurden die Modelle zuletzt kontinuierlich nach oben revidiert. Wir starten bei etwa 7 GW Einspeisung und steigen bis morgen auf rund 16 GW. Am Donnerstag liegt der Peak bei etwa 22 GW. Anschließend fällt die Einspeisung bis Dienstag der KW 47 auf etwa 10 GW und danach pendelt sie sich wieder in Richtung 20 GW ein. Insgesamt ergibt sich ein gutes Angebot mit einer Delle über das Wochenende. Die Solarproduktion liegt mit etwa 5 GW in KW 46 leicht über dem Durchschnitt. Zur Mittagszeit sind 15 bis 20 GW Spitze realistisch. Für den Strom-Spotmarkt deutet die Kombination aus anziehendem Windangebot und PV über langjährigen Mittelwert auf eine schrittweise Entlastung bis Donnerstag. Hoher Wind dämpft die Preise über den ganzen Tag und Photovoltaik kann sie zur Mittagszeit nochmals auf niedrigere Niveaus drücken. Am Wochenende fällt der Wind zurück, dank sinkender Last ensteht aber kein ausgeprägtes Aufwärtsrisiko. Zentraler Treiber der Preise und kurzfristiger Volatilität bleiben die laufend angepassten Prognosen. Als Paradebeispiel steht der heutige Montag 10. November, dieser wurde letzte Woche noch um 210 Euro/MWh gehandelt und ist dank Windzuwachs mit etwa 110 Euro/MWh deutlich tiefer im Spot gesettelt.

Auch die europäischen Gasspeicher profitierten in den vergangenen zwei Wochen vom deutlich wärmeren Wetter, sodass zeitweise wieder eingespeichert werden konnte. Seit der ersten Auspeicherung am 30. September liegen die Füllstände stabil bei rund 82,5 bis 83 Prozent und auch in der laufenden Woche ist wegen der milden Witterung voraussichtlich keine Veränderung zu erwarten.

.png)

.png)

Strom-Spotmarkt-Update: Null- und Negativstunden im Oktober

Im Oktober kam es erneut zu einem deutlichen Anstieg der 0- und Negativstunden an der EPEX Spot. Ursache war vor allem ein zeitweise sehr starkes Windaufkommen, das insbesondere in den Mittag- und Nachtstunden zu hohen Einspeisungen aus erneuerbaren Energien führte.

Im Vergleich zu den Vormonaten nahm damit die Zahl der negativen Stunden im Strommarkt merklich zu.

Diese Entwicklung zeigt sich auch in den kumulierten Auswertungen:

- 2025 liegt mit rund 573 negativen Stunden und 655 Stunden inklusive Nullpreise bereits deutlich über den Vergleichsjahren 2023 (301/325 Stunden) und 2024 (459/521 Stunden).

- Der starke Zuwachs fiel vor allem in Phasen mit Windspitzen und geringer Last(Wochenenden).

Der Trend verdeutlicht die zunehmende Volatilität im Spotmarkt bei gleichzeitig steigender Einspeisung aus Windkraft.

.png)

.png)

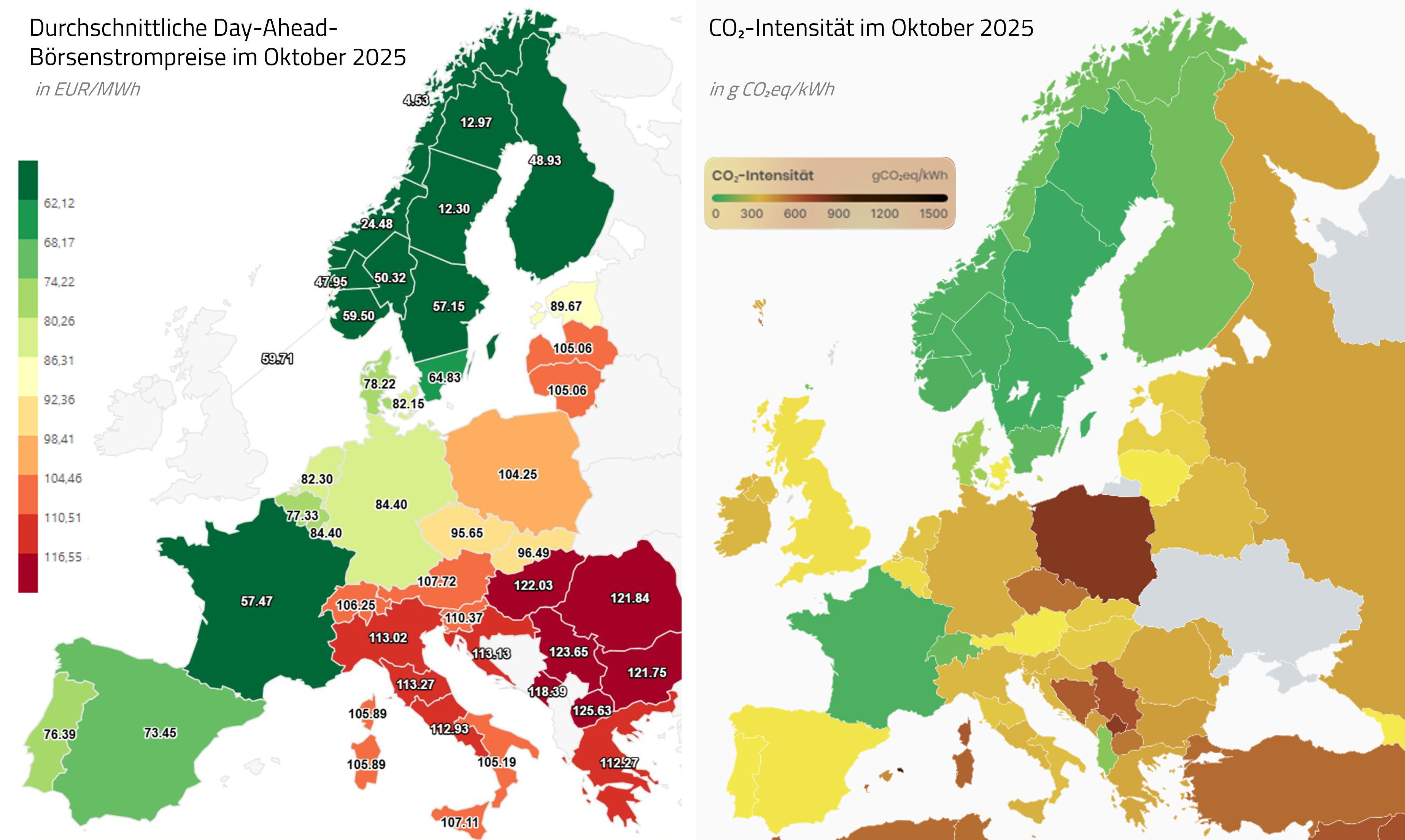

Europas Strommarkt im Oktober 2025

Der Oktober 2025 zeigte erneut, wie stark die europäischen Strompreise von der Erzeugungsstruktur abhängen. Besonders auffällig war die enge Korrelation zwischen niedrigen Strompreisen und geringen CO₂-Emissionen. Regionen mit hohem Anteil an Kernkraft, Wasserkraft oder Windenergie verzeichneten sowohl günstige Preisniveaus als auch deutlich reduzierte Emissionsintensitäten. In den osteuropäischen Ländern kam es dagegen zu höheren durchschnittlichen Spotpreisen und CO₂-Emissionen.

Herbst 2025 mit deutlich mehr Hochpreisstunden

Die steilen EE Rampen am späten Nachmittag erhöhen die Volatilität deutlich. Wenn die PV rasch abfällt und der Wind schwach bleibt, steigt die Residuallast in kurzer Zeit extrem an. In solchen Lagen häufen sich Stundenpreise von ≥ 350 Euro/MWh. 2024 verzeichnete bereits deutlich mehr dieser Stunden als 2023, teils gestützt durch Dunkelflauten und Decoupling. 2025 weist trotz milderer Witterung bereits eine zweistellige Zahl solcher Stunden auf. Besonders im Herbst 2025 mehren sich die Ereignisse, während zur Mittagszeit durch viel Wind weiterhin negative Preise möglich sind. Den Preis in der Abendspitze bestimmen vor allem die Ausgleichs- und Anfahrkosten der Gaskraftwerke, sodass die Stunden zwischen etwa 16 und 19 Uhr zum Kernrisiko werden.

Bullishe MACD-Divergenz beim asiatischen LNG-Preis

Der asiatische LNG-Preis befindet sich übergeordnet weiterhin in einem intakten mittelfristigen Abwärtstrend, gekennzeichnet durch fallende Hochs und fallende Tiefs. Die gleitenden Durchschnitte der letzten 200, 100 und 50 Tage weisen allesamt eine negative Steigung auf und der Kurs befindet sich unterhalb dieser relevanten Glättungslinien. Zuletzt hat sich die Abwärtsdynamik allerdings abgeschwächt und der LNG-Frontmonat Dezember hat den roten Abwärtstrend seitlich durchkreuzt. Das mittlere Bollinger Band wird regelmäßig überwunden und befindet sich nicht mehr in einer fallenden Tendenz. Die schwache Abwärtsdynamik lässt sich an der bullishen Divergenz des MACD im Vergleich zum LNG-Kursverlauf ablesen. Der MACD befindet sich mit seinen steigenden Tiefs und steigenden Hochs bereits wieder in einem Aufwärtstrend und signalisiert damit beginnende Stärke. Oberhalb des kurzfristigen grün gestrichelten Aufwärtstrends könnten die Notierungen weiter in Richtung 11,5 USD/mmbtu ansteigen. Dort befindet sich ein wichtiges Verlaufshoch von Anfang Oktober, dessen Überwindung den Abwärtstrend seit Juni beenden würde. Um den mittelfristigen Abwärtstrend weiter fortsetzen zu können, ist ein Preisrutsch unter 10,87 USD/mmbtu erforderlich. Ein nächstes Kursziel könnte die Marke 10,5 USD/mmbtu sein.

Industriestrompreis 2026

Die Bundesregierung plant einen Industriestrompreis als Entlastung für energieintensive Unternehmen, zulässig nur im Einklang mit dem EU Beihilferecht. Deutschland hat das Vorhaben bei der EU Kommission notifiziert und die Prüfung erfolgt nach dem CISAF Rahmen, der die Spielregeln vorgibt und Wettbewerbsverzerrungen im Binnenmarkt verhindern soll. Eine nationale Einführung ist erst nach Genehmigung möglich.

Kern von CISAF sind die Leitplanken des 4×50 Prinzips. Zulässig ist eine Preisreduktion von höchstens 50 Prozent gegenüber dem Großhandelspreis. Anwendbar ist dies auf maximal 50 Prozent des Jahresverbrauchs. Es gilt ein Preisfloor von 50 Euro je Megawattstunde. Mindestens 50 Prozent der Beihilfe müssen in Dekarbonisierung und Flexibilität investiert werden. Die Förderung ist auf bis zu drei Jahre befristet und der Rahmen gilt bis Ende 2030. Deutschland hat Spielraum bei Methodik, Budget und Antragslogik, muss aber strikt innerhalb dieser Leitplanken bleiben.

Adressiert werden strom und handelsintensive Sektoren nach CEEAG, zum Beispiel Grundstoffchemie, Zement, Glas und Keramik, Stahl und Aluminium sowie Raffinerien. Der Automobilbau gehört typischerweise nicht dazu. Förderfähig ist nur der unmittelbare Prozessstrom. Büro und Nebenkosten zählen nicht. Maßgeblich ist eine festgelegte Baseline des Jahresverbrauchs und gefördert werden maximal 50 Prozent dieser Referenzmenge. Eigenstrom und PPAs ändern die Mengenbegrenzung nicht. Für die Berechnung wird ein Großhandels Referenzpreis herangezogen und Sub Metering auf Anlagenebene wird wichtig.

Bis zum 1. Januar 2026 sind auf EU Ebene keine Änderungen vorgesehen. National kann Deutschland Details bis zur Genehmigung anpassen, solange es innerhalb von CISAF bleibt.

Unsere Einschätzung: Politisch war anfangs ein pauschaler Industriestrompreis von fünf Cent je Kilowattstunde im Gespräch. Realistisch ist nun eine gezielte und befristete Entlastung entlang der CISAF Leitplanken. Für den Markt ergibt sich ein klar umrissener und an Investitionsauflagen gebundener Unterstützungsmechanismus mit begrenzter Reichweite und ohne pauschale Vergünstigung für die breite Industrie.

Das „4×50“-Prinzip

•50 % Verbrauch: Max.50 % des Jahresverbrauchs sind förderfähig (eligible consumption).

•50 % Preisreduktion: Auf der förderfähigen Menge darf der Preis höchstens um 50 % gesenkt werden.

•50 Euro/MWh Floor: Der geförderte Preis darf nie unter 50 €/MWh fallen (Mindestpreis).

•50 % Investpflicht: Mindestens50 % der erhaltenen Beihilfe sind in Dekarbonisierung/Flex zu investieren.

Was ist „eligible consumption“?

Der förderfähige Verbrauch ist der Teil der CEEAG-gelistete ist

= energieintensive Tätigkeiten: (z. B. Schmelzen, Elektrolyse, Ofenlinien).

Warum kann das < 50 % sein?

Nur Prozessstrom zählt: Büro, Verwaltung, Beleuchtung, Kantine etc. nicht förderfähig

Standort-/Sektormix: Nur NACE-gelistete Linien/Standorte gehen in die Rechnung ein, andere Bereiche fallen raus.

Baseline (Referenzverbrauch): Der Staat legt fest, auf welchen Jahreswert sich die Förderung bezieht (z. B. Vorjahr oder Durchschnitt der letzten 2–3 Jahre).

Eigenstrom/PPAs: Für die Förderhöhe zählt trotzdem ein Großhandels-Referenzpreis

CO2-Intensität im bisherigen Jahresverlauf angestiegen

In den ersten zehn Monaten des aktuellen Jahres kam es im europäischen Stromsektor zu einem Anstieg der Emissionen. Nach einem windarmen Winter 2024/25 („Dunkelflaute“) und einer Serie kalter Wochen Anfang 2025 mussten Versorger erneut verstärkt auf Kohle- und Gaskraftwerke zurückgreifen. Hinzu kamen Ausfälle französischer Kernkraftwerke. Entsprechend stieg die Stromerzeugung aus Gaskraftwerken von Januar bis Oktober 2025 auf 45,3 TWh, nach 43,2 TWh im Vergleichszeitraum in 2024 und 40,5 TWh in 2023 (Daten: ENTSO-E). Die Folge war ein Anstieg der Emissionsintensität, besonders im Februar 2025, als die CO2-Emissionen 50,3 gCO2e/kWh über dem Vorjahresniveau lagen.

Obwohl die Gesamtemissionen 2025 leicht rückläufig erwartet werden, bleibt der erhöhte fossile Kraftwerkseinsatz im Jahresverlauf stützend für die EUA-Nachfrage. Sollte sich in den nächsten Monaten erneut eine schwache Windphase einstellen, gibt dies den CO2-Zertifikaten zusätzlich Anschub. Hinzu kommt die sogenannte „Re-basing“-Reduktion des Caps um 27 Mio. Zertifikate in 2026 im Rahmen des „Fit for 55“-Pakets, was offensichtlich auch die Spekulanten zu den hohen Long-Positionen verleitet und damit den EUA-Markt stützt.

.png)

.png)

EU weicht Klimaschutzziele auf

Der europäische Energiemarkt blickt erneut nach Brüssel. Kurz vor Beginn der UN-Klimakonferenz COP30 in Brasilien hat sich die EU auf eine Anpassung ihrer Klimaziele geeinigt. Die EU-Klimaminister beschlossen eine Emissionsminderung um 90 Prozent bis 2040 gegenüber 1990. Bis zu 5 Prozent dieser Reduktion dürfen jedoch über internationale CO2-Zertifikate erfolgen, wodurch der tatsächliche inländische Minderungsbeitrag auf rund 85 Prozent sinkt. Eine zusätzliche Nutzung solcher Zertifikate über weitere 5 Prozent wird für die Zukunft geprüft. Auch ein Zwischenziel für 2035 wurde beschlossen, mit einer Reduktionsspanne zwischen 66,25 und 72,5 Prozent. Die ursprüngliche Empfehlung der EU-Kommission sah eine striktere Zielsetzung mit maximal 3 Prozent Auslandszertifikaten vor.

Zudem soll der Start des neuen Emissionshandelssystems für Gebäude und Straßenverkehr (ETS2) um ein Jahr auf 2028 verschoben werden. Hintergrund sind Sorgen über mögliche Preissteigerungen für Bürger und die Notwendigkeit eines stabilen Preissignals für CO2-Zertifikate. Die EU-Kommission will daher noch 2025 Maßnahmen vorschlagen, darunter einen früheren Start der Auktionen und Anpassungen an der Marktstabilitätsreserve. Ziel bleibt weiterhin, die Emissionen bis 2040 um 90 Prozent gegenüber 1990 zu senken. Eine Verzögerung beim ETS2 soll laut Kommission das 2030-Ziel von minus 55 Prozent nicht gefährden.

Kurzfristig wirkt die neue Flexibilität preisdämpfend: Ein Teil der Minderung verlagert sich ins Ausland, und die spätere ETS2-Einführung verzögert zusätzliche Nachfrage. Allerdings geht es um das Klimaschutzziel 2040, so dass der Effekt mittelfristig begrenzt ist. Entscheidender bleibt die starke Nachfrage der Spekulanten. Selbst die Aufweichung des Klimaschutzziels reicht offensichtlich nicht für eine Reduzierung der rekordhohen Long-Position der Investmentfonds aus. Zudem sind die Preise des EU-ETS2 bereits im Oktober stark gefallen, als die geplanten Maßnahmen gegen zu hohe Kosten publik wurden, und seitdem haben sich die Futures wieder spürbar erholt.

Fazit: Kurzfristig neutral bis leicht bearish, mittelfristig sind die Auswirkungen eher begrenzt.

CoT-Report TTF Gas: Spekulanten bauen Short-Position kräftig aus

Laut dem aktuellen Commitments of Traders-Report der ICE Endex per 31.10.2025 haben die Investmentfonds im TTF-Gasmarkt ihre spekulative Positionierung erneut deutlich angepasst und sich die Netto-Long-Position weiter gesenkt. Die Long-Positionen der Fonds sanken um 9,7 TWh auf 414,8 TWh (minus 2,3 Prozent), während die Short-Positionen gleichzeitig kräftig um 15,1 TWh auf 393,5 TWh zunahmen (plus 4,0 Prozent). In der Folge fiel die Netto-Long-Position um 24,8 TWh auf nur noch 21,4 TWh, was einem Rückgang um minus 53,7 Prozent gegenüber der Vorwoche entspricht.

Der erneute und stärkere Aufbau von Short-Positionen unterstreicht, dass die Investmentfonds wieder zunehmend auf die Bärenseite wechseln. Dennoch hält sich der Gasmarkt oberhalb von 30 Euro/MWh, der TTF Gas Cal 26 Future konnte die Unterkante seiner Trading Range zwischen rund 33 Euro/MWh und 30,50 Euro/MWh nicht unterschreiten. Der aktuelle spekulative Verkaufsdruck reicht somit bislang nicht aus, um diese markante Unterstützungszone zu durchbrechen, zumal sie für Hedging-Aktivitäten weiterhin attraktiv bleibt.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum Gasmarkt!

.png)

.png)

CoT-Report EUA: Moderate Veränderung in KW 44 - Kaufdruck in aktueller Handelswoche