DailyReport Outlook - - - Englische Testversion

Nach den deutlichen Preisanstiegen gestern, die vor allem am kurzen Ende bei Strom und Gas auftraten, kommen diese Futures am heutigen Freitag bisher leicht zurück. Dafür legen die EUAs und Öl etwas zu. Die Temperaturprognosen für die nächste Hitzewelle in Frankreich in der kommenden Woche sind leicht gesunken. In den USA ist heute ein Börsenfeiertag, sodass mit weniger Liquidität und Impulsen zu rechnen ist. Der TTF-Handel an der ICE Endex endet daher heute bereits um 19:30 Uhr.

Bullishe Faktoren

PV-Ertrag sinkt

Ab morgen sinkt die PV-Einspeisung unter den langfristigen Mittelwert von 16 GW. Die Werte liegen zwischen 15,5 GW am morgigen Samstag und 10 GW am 7.7. Sonniger wird es erst wieder ab dem 9.7. mit einem erwarteten PV-Ertrag von 18,3 GW.

Zweite Hitzewelle in Sicht

Ab Ende der kommenden Woche steht die nächste Hitzewelle in Europa an. Diese konzentriert sich auf Frankreich, wird aber nicht ganz so heiß wie die letzte Hitzewelle Ende Juni. Die Prognosen sind seit gestern zudem etwas kühler geworden. Die Flusswassertemperaturen werden dennoch wieder auf kritische Niveaus ansteigen, so dass mit Drosselungen von Kernkraftwerken zu rechnen ist, zumal die Wassertemperaturen noch von der letzten Hitzewelle erhöht sind. Gleichzeitig sinkt das Windenergieaufkommen in dieser Zeit. Allerdings wird mehr Windenergie verfügbar sein als während der letzten Hitzewelle. Insofern wird das kurze Ende bei Strom und Gas durch die Hitze zwar gestützt, es dürfte aber weniger extrem werden als zuletzt. Das betrifft auch die Abendspitzen am Strom-Spotmarkt.

Wasserkraftverfügbarkeit gering

Die Wasserkraftverfügbarkeit in Europa ist in diesem Jahr durch eine europaweit stark ausgeprägte Trockenheit schwach. Dies betrifft unter anderem Skandinavien, die Alpenregion und Frankreich.

Mautstraße von Hormus wird realistischer

Einem Bloomberg-Bericht vom Donnerstag zufolge stellen sich einige führende europäische Staaten inzwischen darauf ein, dass Schiffe für die Passage durch die Straße von Hormus künftig Gebühren an den Iran und den Oman zahlen müssen. Kpler sieht selbst bei sinkender militärischer Aktivität eine harte Obergrenze für die Normalisierung und hält unter einem „Iranian Control“-Szenario nur etwa 40,0 bis 50,0 Prozent der Exportkapazität aus dem Persischen Golf für erreichbar. Mehr Details siehe Recap.

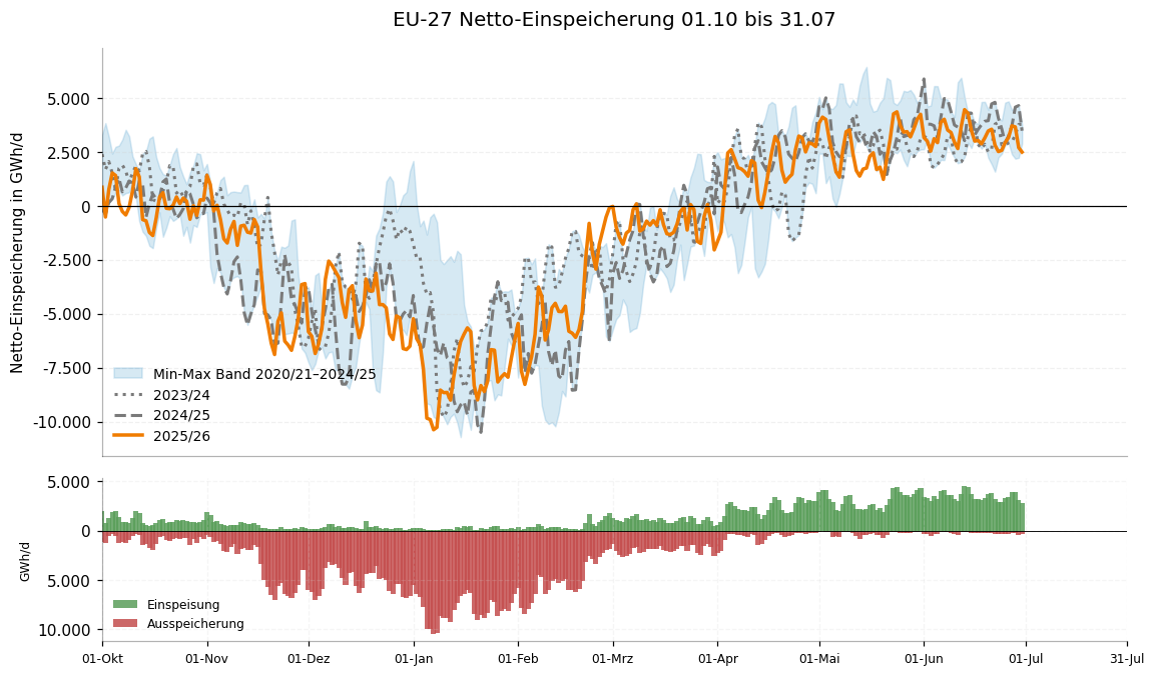

Gasspeicherbefüllung verlangsamt sich weiter

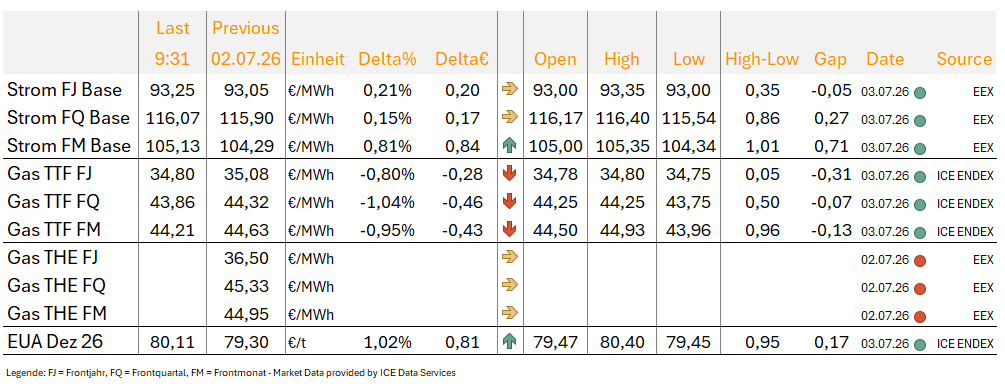

Angesichts der rückläufigen LNG-Importe zeigt sich auch bei den Gasspeichern weiterhin ein schwaches Bild. Die Gaseinspeicherung in der EU bleibt weiterhin verhalten. Am Mittwoch wurden netto 2.468 GWh eingespeichert, nach 2.503 GWh am Vortag und 2.584 GWh in der Vorwoche. Der Speicherfüllstand stieg nur um 0,15 Prozentpunkte auf 49,2 Prozent.

Damit bleibt der Abstand zum Vorjahr deutlich: Anfang Juli 2025 waren die EU-Speicher bereits zu 59,2 Prozent gefüllt. Der Rückstand hat sich damit auf 9,9 Prozentpunkte ausgeweitet.

Auch in Deutschland bleibt der Speicheraufbau kritisch. Der Rückstand zum Vorjahr ist weiterhin deutlich. Am Mittwoch wurden netto 681 GWh eingespeichert, nach 575 GWh am Vortag, jedoch etwas weniger als 732 GWh in der Vorwoche. Der Füllstand stieg um 0,27 Prozentpunkte auf 42,0 Prozent.

Damit lagen die deutschen Gasspeicher Anfang Juli weiterhin 9,0 Prozentpunkte unter dem Vorjahreswert von 50,9 Prozent. Die Einspeicherung bewegt sich zwar nahe am Niveau des Vorjahres, reicht aber bislang nicht aus, um den bestehenden Rückstand spürbar abzubauen.

Bearishe Faktoren

Windeinspeisung bleibt stark

Die Windeinspeisung ist heute mit rund 31 GW sehr stark. Bis zum 8.7. bleibt der Windertrag mit rund 20 GW weiterhin hoch. Ab dem 9.7. bis zum Monatsende ist mit durchschnittlichen Erträgen von rund 8 GW zu rechnen.

Schifffahrt in Hormus nimmt wieder zu

Eine Woche nach den Attacken des Irans auf Schiffe, die auf der Route entlang der omanischen Küste durch die Straße von Hormus unterwegs waren, scheint sich der Schiffsverkehr in der Meerenge wieder zu erholen. Der Iran fordert, dass Schiffe die Route entlang der iranischen Küste nehmen müssen, um sicher passieren zu können. Nach vorläufigen Zahlen von Kpler sind gestern 33 Schiffe passiert. Am Mittwoch waren es 38. Kurz nach den Angriffen sank die Zahl auf 16 (am 28.6.). Der Höchststand nach Unterzeichnung des Rahmenabkommens wurde am 24.6. mit 59 Schiffen markiert. Wir zählen dabei Öl-, LNG- und LPG-Tanker sowie sonstige Tanker und Frachter für Trockengüter.

Neutrale Faktoren

Aktuell milde Temperaturen

Die Temperaturen in Deutschland bleiben aktuell mit Werten zwischen 18 und 20 Grad Celsius durchschnittlich. Ab dem 10.7. wird es mit rund 23 Grad Celsius im Tagesmittel wärmer.

Unabhängigkeitstag in den USA

Der heutige Freitag ist aufgrund des morgigen Unabhängigkeitstages in den USA ein Börsenfeiertag. Auch an den europäischen Finanzmärkten und Energiebörsen ist mit weniger Volumen zu rechnen.

US-Dollar unter Druck nach Arbeitsmarktdaten

Der US-Arbeitsmarktbericht für Juni fiel deutlich schwächer aus als erwartet, da außerhalb der Landwirtschaft nur 57.000 neue Stellen geschaffen wurden und auch frühere Monatswerte nach unten korrigiert wurden. Obwohl die Arbeitslosenquote auf 4,2 Prozent sank, deutet der Rückgang der Erwerbsbeteiligung darauf hin, dass dies nicht auf eine starke Arbeitskräftenachfrage zurückzuführen war. An den Märkten geriet der US-Dollar breit unter Druck, während der Yen und viele Schwellenländerwährungen zulegten, weil Investoren ihre Erwartungen an eine weitere Straffung der Geldpolitik durch die Fed zurücknahmen. Bei US-Staatsanleihen fielen vor allem die zweijährigen Renditen, während die zehnjährigen Renditen kaum verändert blieben, wodurch sich die Zinskurve versteilerte.

Fazit

Wir bleiben vor dem Wochenende neutral. Es mangelt derzeit an eindeutigen bzw. neuen Impulsen. Die Situation in der Straße von Hormus scheint sich wieder zu beruhigen und die Anzahl der Schiffsdurchfahrten nimmt leicht zu. Dafür deutet sich an, dass der Iran die Kontrolle über die Durchfahrten dauerhaft behalten könnte und vielleicht sogar Maut kassieren könnte. Gleichzeitig steht Europa vor der nächsten Hitzewelle in Frankreich, die jedoch weniger extrem werden dürfte, als die vorherige.

Hedging View

TTF Gas Cal 27: Der TTF Gas August-Future hat am Donnerstag 3,5 Prozent zugelegt und handelte am Tagesende bei 44,6 Euro/MWh. Dabei wurde das Zwischenhoch vom 22.06. bei 43,8 Euro/MWh überwunden, womit eine untere Umkehr in Form eines Doppelbodens vorliegt. Weiter steigende Preise könnten aus Sicht der Formationsanalyse in den nächsten Tagen die Folge sein. Auch fundamental bestehen Risikofaktoren wie eine zu geringe Gas-Einspeicherrate, eine erhöhte asiatische LNG-Nachfrage, geringere LNG-Sendouts in Europa und erneut heiße Temperaturen im Juli. Von daher könnten Kursrücksetzer für Beschaffungsaktivitäten genutzt werden. Ein erster relevanter Support befindet sich an den Tiefs von Anfang Mai und von Mitte Juni bei 34-33,66 Euro/MWh. Mit der darunter liegenden 200-Tage-Linie bei 33 Euro/MWh und dem Korrekturtief von Mitte April bei 32,3 Euro/MWh handelt es sich folglich um eine äußerst breite Auffangzone, welche für Hedging-Aktivitäten prädestiniert erscheint.

Strom Cal 27 Base: Der Strom Base August-Future stieg im Handel am Donnerstag um 3,3 Prozent auf 104,29 Euro/MWh und reflektiert damit die Risiken der nächsten Hitzeflaute am kurzen Ende. Das wirkt stützend auf die gesamte Stromkurve. Strom Cal 27 Base befindet sich nach wie vor in einer engen Trading-Range zwischen 93,58 Euro/MWh auf der Ober- und 91,5 Euro/MWh auf der Unterseite. Ein Ausbruch aus dieser Range stellt einen charttechnischen Impuls in Ausbruchsrichtung dar. Die Unterkante des kurzfristigen Seitwärtsmarktes bietet einen ersten Support. Darunter stellt die 90-Euro-Marke eine psychologische wie charttechnische Unterstützung dar. Die vielbeachtete 200-Tage-Linie verläuft am Freitag bei 87,7 Euro/MWh.

EUA-Dez-26-Future: Der EUA-Markt richtet sein Augenmerk weiterhin darauf, was die Reform des EU-ETS mit sich bringen wird, die nach einer Verschiebung vom 15. Juli nun am 17. Juli bekannt gegeben werden soll. In der Eröffnung am Freitag handeln die EUAs 1,3 Prozent fester und überwinden erneut die 80-Euro-Marke. Der Aufwärtstrend des EUA-Dez-Futures bleibt intakt, sodass Kursrücksetzer im Rahmen einer „Buy the Dip“-Strategie für Hedging-Aktivitäten genutzt werden könnten. Im Handel am Montag fielen die Verschmutzungsrechte im Tagestief bis auf 78,31 Euro/t CO2, was fortan eine erste Unterstützung darstellt. Die vielbeachtete 200-Tage-Linie verläuft bei 77,4 Euro/t CO2 und könnte im Falle eines Tests von oben für strategische Käufe genutzt werden.

Unser Analyse-Team

.jpg)

.jpg)

.jpg)