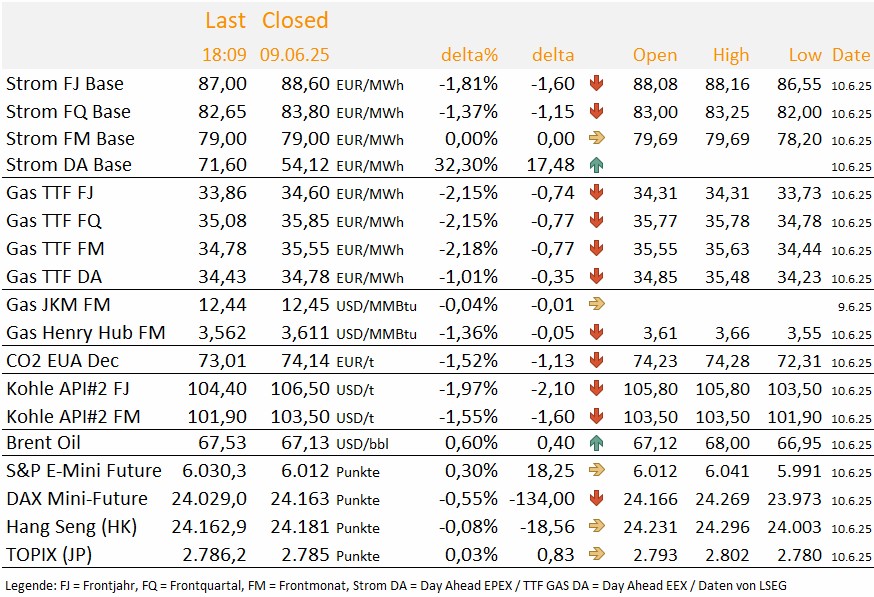

TradingUpdate --- English trial

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Your subscription doesn't include this content.

If you have any questions about our offer, a non-binding test period or any other concerns, simply contact Carsten Theede.

Energy Market Drivers vom 17.06.2025: Am Energiemarkt dominieren die Unsicherheitsfaktoren – hohe Volatilität!

.svg)

Neutrale Marktfaktoren

Überraschend hat die G7 am Abend trotzdem noch eine Erklärung zum Iran-Krieg verabschiedet. Zum einen wurde betont, dass der Iran niemals Atomwaffen besitzen dürfe. Zum anderen drängt die Staatengruppe auf einen Waffenstillstand im Gazastreifen.

Zollkonflikt auch Thema während des G7-Gipfels. USA und Großbritannien haben das Handelsabkommen unterzeichnet, auf das sich beide Länder im Mai verständigt hatten; Kanada und die USA einigten sich auf Verhandlungen über Wirtschafts- und Sicherheitsabkommen; Japan und die USA können dagegen keine Einigung erzielen.

Bullishe Marktfaktoren

Eskalation in Nahost bleibt vorherrschendes Thema.

Trump verlässt den G7-Gipfel vorzeitig – Spekulation um Militärschlag der USA in Nahost. „Es wurde viel erreicht, aber wegen der Vorgänge im Nahen Osten wird Präsident Trump nach dem Abendessen mit den Staats- und Regierungschefs abreisen“, so Trumps Sprecherin Karoline Leavitt.

Temperaturen weiter überdurchschnittlich hoch prognostiziert. Risiko von Hitzewellen erhöht. Windeinspeisung leicht unterdurchschnittlich.

EDF hat einen ungeplanten Stillstand seines Reaktors Flamanville 2 (1,3 GW) um vier Tage bis Sonntag verlängert. Dafür wird das Wiederanfahren des Reaktors Cattenom 1 (1,3 GW) unter Vorbehalt um 10 Tage auf den 3. Juli vorgezogen. Insgesamt bleibt aber die Unsicherheit hinsichtlich der Verfügbarkeit der französischen KKWs angesichts der Korrosionsschäden und drohender Hitzewellen bestehen.

Ein ungeplanter Wartungsausfall am norwegischen Gullfaks-Gasfeld führt seit Montagnachmittag zu einer Reduktion der Gasflüsse um 5,8 Millionen Kubikmeter pro Tag bis Donnerstagmorgen.

Laut einem Bericht von Reuters kam es am Dienstag zu einer Kollision eines Schiffs mit zwei weiteren Schiffen nahe der Straße von Hormus, etwa 22 Seemeilen östlich von Khor Fakkan vor der Küste der Vereinigten Arabischen Emirate. Die britische Sicherheitsfirma Ambrey betonte, dass die Ursache des Vorfalls nicht sicherheitsrelevant sei.

Bearishe Marktfaktoren

Ungarn und Slowakei blockieren EU-Vorstoß zum Ausstieg aus russischer Energie.

Globales LNG-Angebot steigt weiter an. Die Wartungen werden nach und nach beendet.

PV-Einspeisung bleibt überdurchschnittlich.

-cropped.svg)

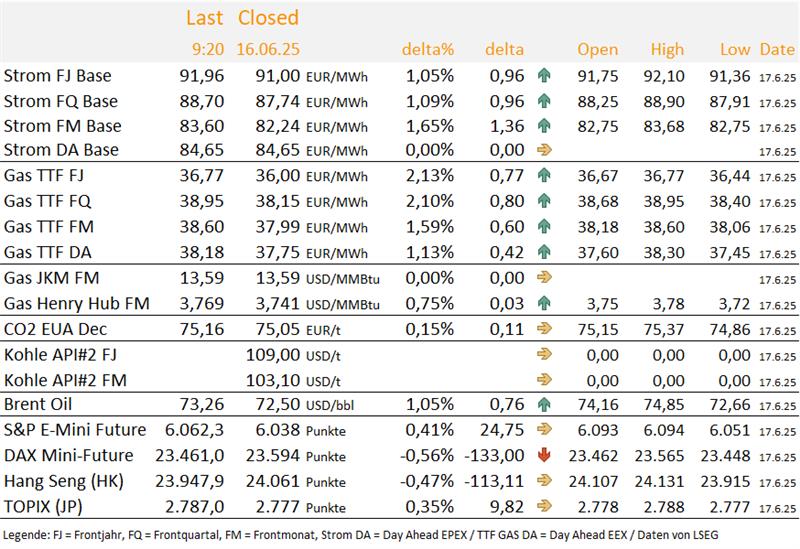

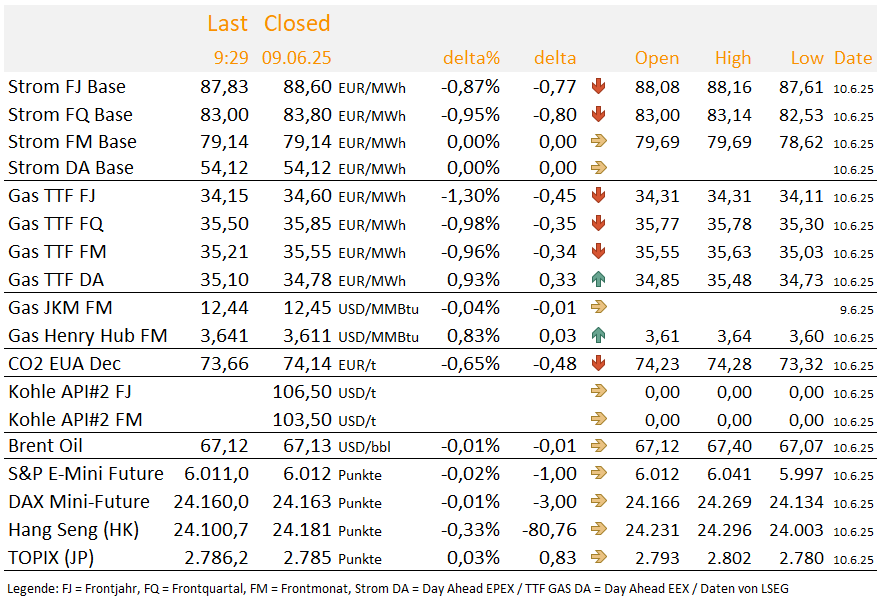

Energy Market Recap vom 16.06.2025: Entspannung am Montag - Iran signalisiert Gesprächsbereitschaft

Am Montag haben sich die Energiemärkte wieder leicht entspannt, der Iran hat offenbar diplomatische Signale zur Deeskalation gesendet. Am Gasmarkt ging es noch weiter leicht aufwärts, am Ölmarkt ging es allerdings deutlich nach unten.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

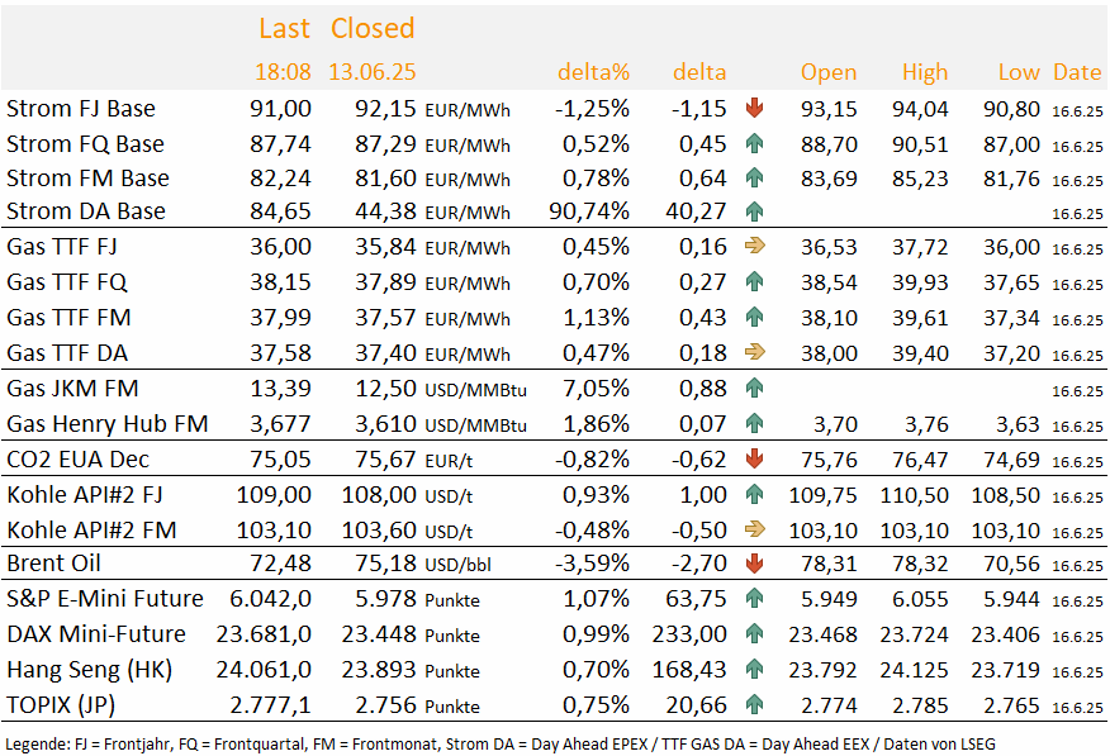

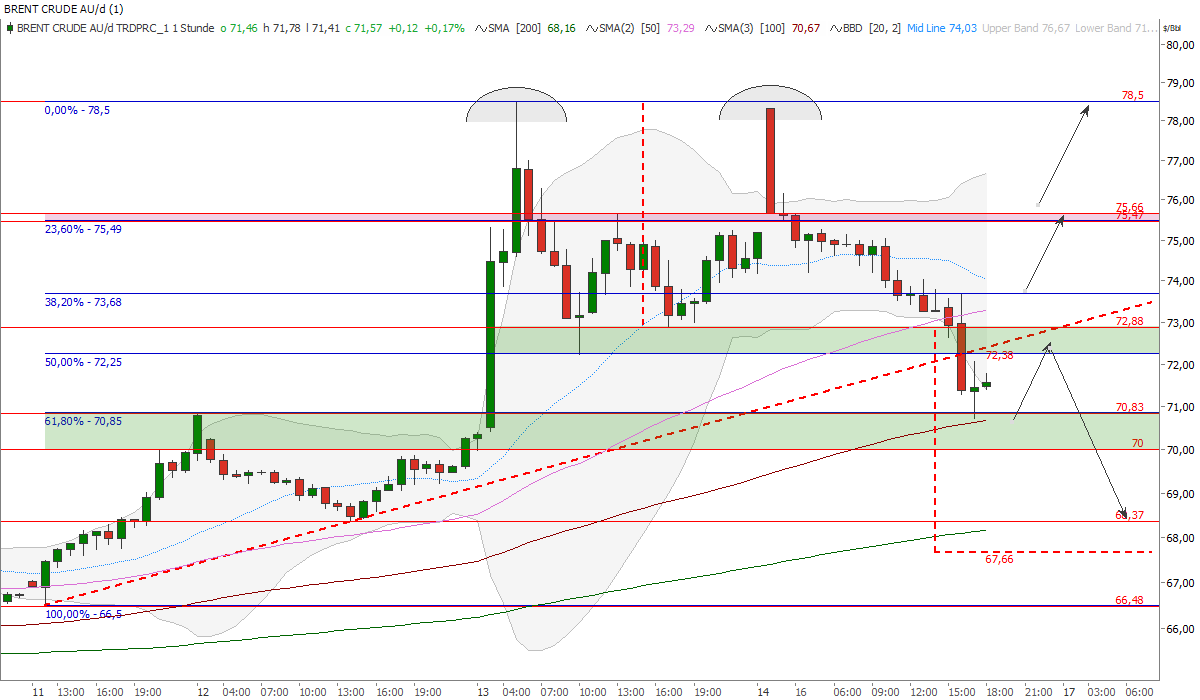

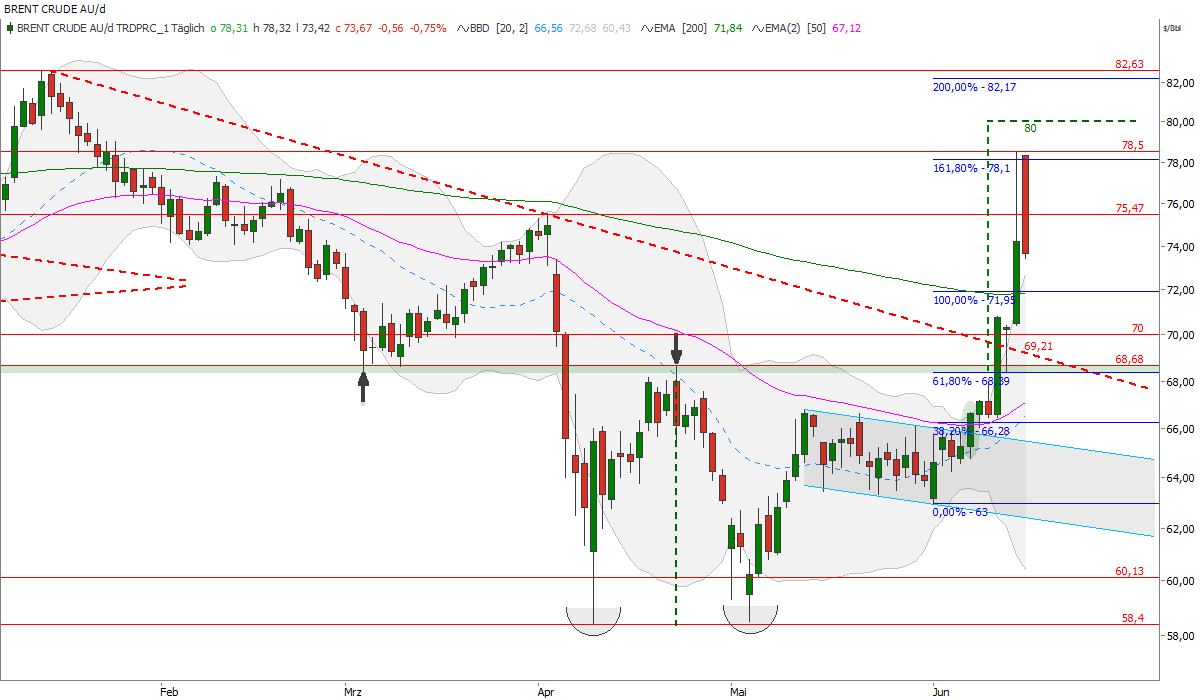

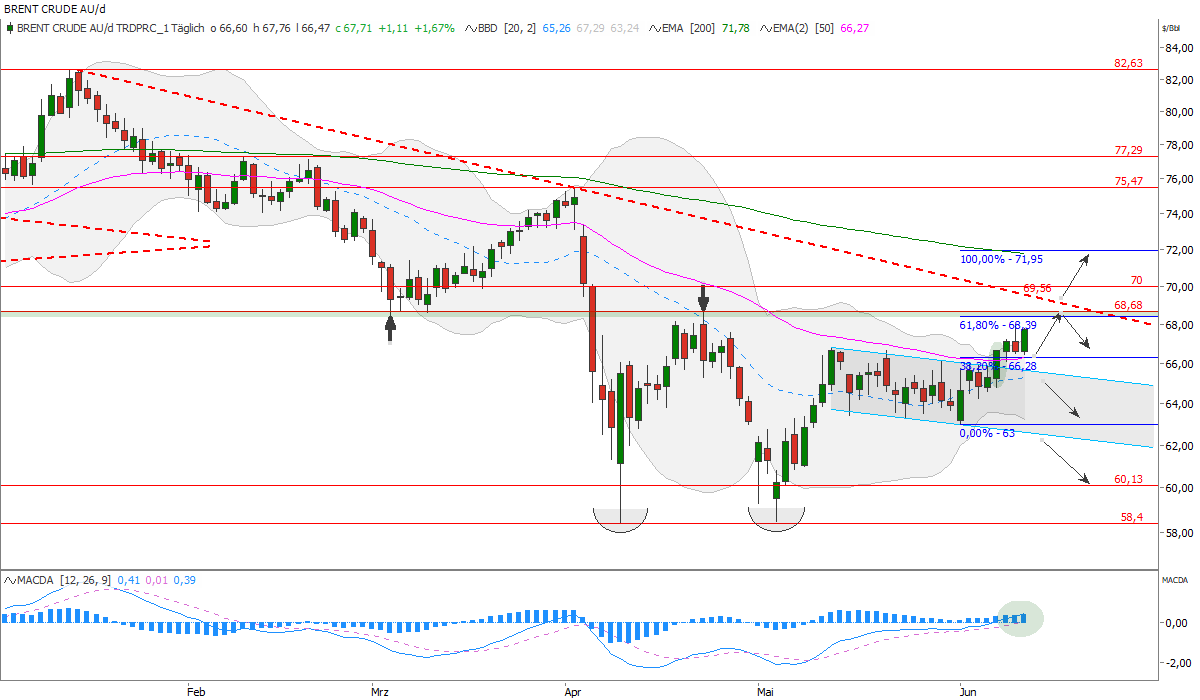

Brent Crude auf Kreuzunterstützung bei 73 USD/bbl angelangt

Laut einem Bericht von Bloomberg kehrt wieder ein wenig Ruhe an die globalen Märkte zurück, nachdem die Sorgen vor einer Eskalation des Kriegs zwischen Israel und Iran nachließen. Die Aktienmärkte erholen sich deutlich, wobei der S&P 500 Index um über ein Prozent zulegt. Unterstützt wird die positive Stimmung durch Nachrichten, dass der Iran offenbar bereit ist, Gespräche über sein Atomprogramm wieder aufzunehmen. Der Ölpreis fällt stark: Brent verliert 4,5 Prozent und macht damit frühere Gewinne zunichte. Der Rückgang der Ölpreise verringert auch die Sorge vor weiter steigenden Preisen bei Strom und Gas. Damit hat sich beim Brent Crude August-Future sogar ein Doppeltop im Stundenchart ereignet. Aus Sicht der Formationsanalyse sind damit auch wieder Ölpreise im Bereich US-Dollar/bbl möglich. Ein Rebreak über 74 USD/bbl würde die Bullen wieder motivieren.

Preistreiber am Energiemarkt - Ausblick mit Hedging View

Die jüngsten Bewegungen am europäischen Energiemarkt werden vor allem durch geopolitische Spannungen und wetterbedingte Nachfrageimpulse bestimmt. Der zentrale Faktor ist die angespannte Lage zwischen Israel und Iran. Diese geopolitische Unsicherheit sorgt für einen spürbaren Risikoaufschlag auf die Energiepreise, da Marktteilnehmer eine weitere Eskalation befürchten. Ergänzend wirkt die Situation in Frankreich und die damit verbundene Sorge vor Ausfällen im französischen Kernkraftwerkspark preistreibend. In der Folge nimmt die Nachfrage nach Gas zur Stromproduktion wieder zu.

Einfluss von Wetter und Speicherständen

Extreme Wetterbedingungen tragen zusätzlich zur Marktvolatilität bei. Die anhaltenden Hitzewellen in Europa und Asien lassen die Nachfrage nach Kühlung deutlich ansteigen. Dies spiegelt sich in einem kräftigen Anstieg der Kühlgradtage (Cooling Degree Days, CDDs) wider. Die Gasspeicher in Europa liegen weiterhin unter dem saisonalen Durchschnitt, auch wenn sich der Füllstand langsam verbessert. Zurzeit stehen die Speicher nicht mehr im Zentrum der Marktbewegungen.

Preisausblick

Die Diplomatie zwischen den USA, China und Japan hat langfristig eine stützende Wirkung auf die Energiepreise, bleibt jedoch kurzfristig ohne Einfluss auf die Spotpreise für Gas und Strom.. Der aktuelle Preisanstieg ist sowohl charttechnisch begründet (Ausbruch aus der Trading Range der vergangenen Wochen) und emotional aus Angst getrieben. Sollte sich die Lage zwischen Israel und Iran weiter zuspitzen oder sollten sich die nuklearen Ausfälle ausweiten, könnte der TTF GasCal 26 wieder bis auf 40 Euro/MWh ansteigen. Beruhigt sich die Lage, ist auch eine Korrektur der Preise anzunehmen. Der Ölpreis Brent ist bspw. zuletzt nicht weiter gestiegen, was sich auch auf die Preise für Strom, Gas und die EUAs übertragen könnte.

Hedging View

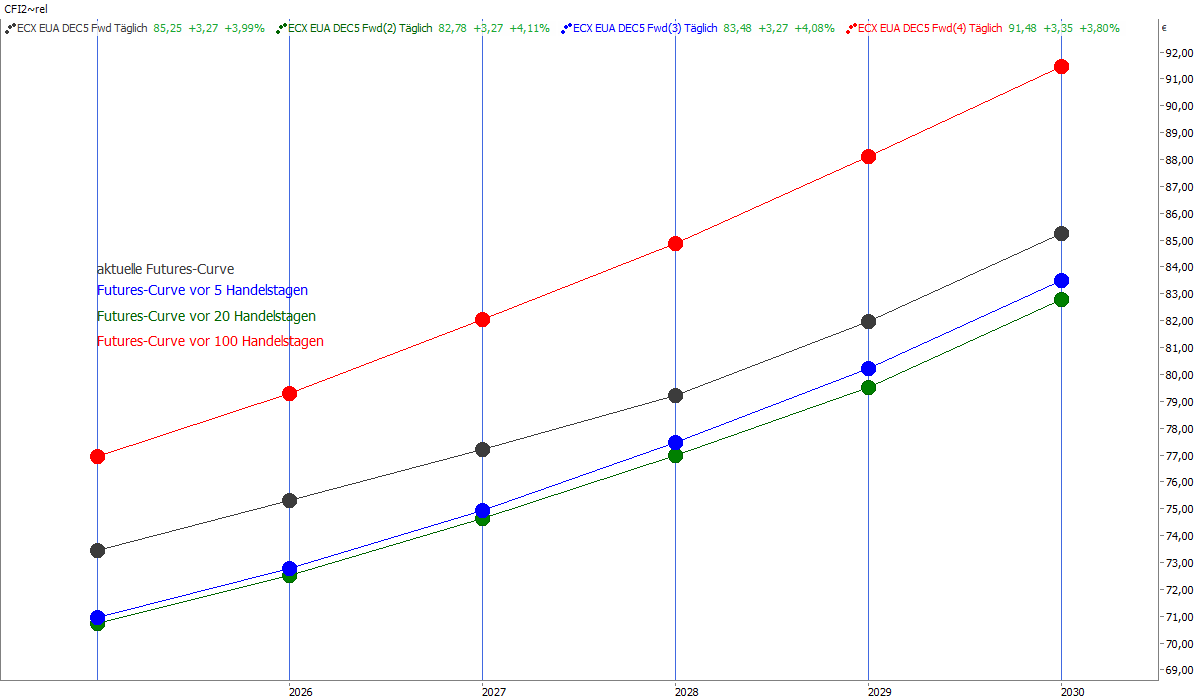

Die Preise für Strom, Gas und die EUAs sind nach einer 1,5-monatigen Seitwärtsphase mit rückläufiger Volatilität aus der Trading-Range nach oben ausgebrochen und haben damit aus charttechnischer Sicht Kaufsignale generiert. Auch aufgrund der fundamentalen Risiken und den neuen geopolitischen Spannungen könnten sich Hedging-Aktivitäten anbieten. Denn nach wie vor ist es sinnvoll, auch auf der preislichen Oberseite Absicherungen vorzunehmen. Im Falle von Entspannungssignalen und damit verbundenen Kursrücksetzern liegt beim Strom Cal 26 Base der erste Support bei 91,44 Euro/MWh, darunter befindet sich die psychologische 90-Euro-Marke, die für Kaufinteresse sorgen könnte. Weitere Unterstützungen befinden sich bei 87 und 85 Euro/MWh. TTF Gas Cal 26 springt in der Eröffnung am Montag über das Mai-Hoch bei 36,15 Euro/MWh, was bullish zu interpretieren ist. Supports befinden sich bei 34,2 Euro/MWh (bestätigter kurzfristiger Aufwärtstrend seit Ende April) und am unteren Bollinger Band bei rund 33,1 Euro/MWh. Dies stellt zusammen mit dem letzten Reaktionstief von Anfang Juni bei 33 Euro/MWh die nächste stabile Auffangzone dar. Beim EUA-Dez-25-Future könnte sich fortan bei 75 Euro/t CO2 eine Unterstützung in Form einer Polaritätswechselzone ergeben. Das mittlere Bollinger Band verläuft bei 73 Euro/t CO2 und darunter sind die Mai-Tiefs und die 200-Tage-Linie bei 70 Euro/t CO2 als stabile Haltezone zu nennen. Dort kam im Mai immer wieder stärkerer Kaufdruck auf.

Schließung der Straße von Hormus unwahrscheinlich

Nahost-Eskalation treibt die Märkte

Der Angriff Israels auf den Iran hat eine spürbare Reaktion an den Energiemärkten ausgelöst. Der Brent-Preis stieg zwischenzeitlich um über 10 Prozent – mit entsprechenden Aufschlägen bei Gas, Strom und EU-Emissionsrechten. Im Zentrum der Sorge steht die Straße von Hormus: Eine Blockade dieses Nadelöhrs könnte bis zu 21 Mio. Barrel Rohöl täglich gefährden. Analysten rechnen im Falle eines begrenzten Konflikts mit Brent-Preisen um 95 US-Dollar/bbl. Bei einem Verlust von 2 Mio. Barrel/Tag könnte die 100-Dollar-Marke überschritten werden; ein Totalausfall der Route ließe Preise über 150 Dollar/bbl erwarten.

Schließung der Straße von Hormus?

Die strategisch bedeutsame Straße von Hormus steht im Zentrum vieler geopolitischer Spannungsdebatten, doch eine tatsächliche Blockade erscheint bei genauerer Betrachtung unwahrscheinlich. Der Iran ist selbst in hohem Maße auf diese Meeresstraße angewiesen – sowohl für den Export seines eigenen Rohöls als auch für den Import lebenswichtiger Güter. Eine Sperrung würde somit nicht nur potenzielle Gegner treffen, sondern auch die eigene Wirtschaft empfindlich schädigen. Zudem wären auch Nachbarstaaten wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Katar unmittelbar betroffen, da ein erheblicher Teil ihrer Ölexporte ebenfalls über diese Route läuft. Ein solcher Schritt könnte das regionale Gleichgewicht gefährden und hätte auch innenpolitische Auswirkungen in der Golfregion.

Hinzu kommt, dass ein massiver Anstieg der Ölpreise infolge einer Blockade unweigerlich globale Reaktionen hervorrufen würde – insbesondere vonseiten der USA. US-Präsident Donald Trump hat in der Vergangenheit wiederholt deutlich gemacht, dass er starke Ölpreisanstiege als Bedrohung für die US-Wirtschaft ansieht. Ein künstlich erzeugter Preisschock könnte ihn daher zu einer harten politischen oder sogar militärischen Reaktion veranlassen. Schließlich darf auch die technische und militärische Komplexität einer vollständigen Schließung nicht unterschätzt werden. Die Straße von Hormus ist rund 50 Kilometer breit, international überwacht und schwer dauerhaft zu blockieren. Selbst bei einem vorübergehenden Eingriff wäre die Reaktion der internationalen Gemeinschaft – insbesondere maritimer Großmächte – schnell und entschlossen zu erwarten. Eine vollständige und anhaltende Blockade bleibt damit eher ein theoretisches Drohszenario als eine realistische Option.

Angriffe auf Energieanlagen

Israel hat allerdings am Wochenende iranische Energieanlagen attackiert, darunter Anlagen im South-Pars-Gasfeld, einem der größten Gasfelder der Welt. Das dürfte zu Gegenreaktionen des Iran führen. Das Regime in Teheran wird alles dafür tun, an der Macht zu bleiben. Es hat allerdings nur noch wenig Mittel, Israel effektiv zu schaden. Um dennoch Handlungsfähigkeit nach innen zu demonstrieren, könnte der Iran Energie- oder Hafenanlagen in Nachbarländern wie Saudi-Arabien oder Katar angreifen, weil diese Israel und den USA vermeintlich freundlich gesinnt sind.

Aus Sicherheitsgründen hat Israel bereits am Freitag den Betrieb von zwei seiner vier wichtigsten Gasfelder im Mittelmeer eingestellt. Das verschärft den globalen LNG-Wettbewerb weiter: Ägypten, lange Zeit Empfänger von israelischem Gas und LNG-Exporteur – wird ab sofort zum Nettoimporteur. Vergangene Woche wurden bereits Verträge über 150 bis 160 LNG-Frachten bis 2026 abgeschlossen, angesichts der jüngsten Entwicklungen könnte weiterer Bedarf entstehen. Das entzieht dem Weltmarkt relevantes Volumen.

Fazit

Der Krieg wird noch eine Weile andauern und das Risiko für die Energiemärkte ist diesmal deutlich höher einzuschätzen als bei vorherigen Krisen im Nahen Osten in den letzten Jahren. Das Regime im Iran könnte an einen Punkt kommen, wo es tatsächlich ums Überleben kämpfen muss. Schon jetzt steht es schwächer da denn je. Das Beispiel Syrien zeigt, dass sich solche Prozesse über Jahre hinziehen können, es dann aber auch urplötzlich zur Implosion eines Regimes kommen kann.

Ölpreise am Montagmittag sogar im Minus

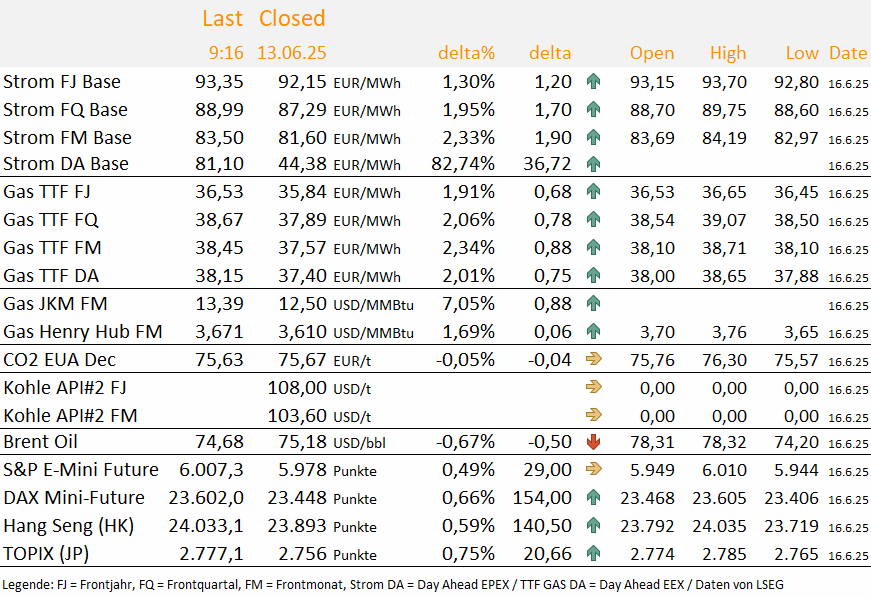

Am 13. Juni startete Israel einen Krieg gegen den Iran, was die Ölpreise am Freitag bis auf knapp 80 US-Dollar/bbl ansteigen ließ (78,50 US-Dollar/bbl). Der TTF Gas Juli-Future verteuerte sich in der Spitze um sechs Prozent auf 38,58 Euro/MWh und schloss bei 37,56 Euro/MWh. Die Brent-Notierung näherte sich am Wochenende der 75 Dollar-Marke. Was die Marktteilnehmer am meisten interessiert ist, ob der Iran die für den Öl- und LNG-Handel relevante “Straße von Hormus” diesmal tatsächlich blockieren wird, was bislang allerdings noch nie vorgekommen ist. Zu viel hängt auch für den Iran von diesem Seeweg ab. Zudem wird befürchtet, dass Vergeltungsangriffe auf die Energieinfrastruktur den regionalen Öl- und Gasfluss erheblich beeinträchtigen könnten. Wir werden im Laufe des Vormittags Gründe erarbeiten, warum wir mit einer Schließung der “Straße von Hormus” eher nicht rechnen, was für künftige Analysen unser Basisszenario darstellt. Interessant ist, dass Brent Crude am Montagmittag sogar mit 73,50 US-Dollar/bbl zwei Prozent im Minus notiert. Denn gemäß EIA bleibt der weltweite Ölbedarf und die Welt-Konjunktur schwach. Eine hohe Energienachfrage ist von daher nicht zu erwarten und es sind derzeit mal wieder vor allem die Angebotsengpässe und geopolitische Risikoprämien, die die Märkte treiben.

Die Märkte am Montag - Übersicht zum Wochenstart

TTF Gas Juli-Future bricht oberseitig aus Dreiecksformation aus

Der TTF Gas Juli-Future bricht aus der Dreiecksformation nach oben aus und überwindet im heutigen Handel das Hoch von Mitte Mai bei 38 Euro/MWh. Damit werden charttechnische Kaufsignale aus der Formations- und Trendanalyse generiert. Der heutige Tages-Close ist diesbezüglich ebenfalls relevant. Durch die Höhe der Dreiecksformation lässt sich ein Kursziel bei 41 Euro/MWh ableiten. Auf dem Weg zum Ausschöpfen dieses Kurspotenzials wartet bei 39,67 Euro/MWh die 200-Tage-Linie (EMA) in Kombination mit dem 38,2%-Fibonacci-Retracement (39,82 Euro/MWh) und der psychologischen 40-Euro-Marke. Gewinnmitnahmen sollten in dieser Region folglich nicht verwundern. Eine starke Unterstützung befindet sich bei rund 34 Euro/MWh. Unterhalb von 33,7 Euro/MWh kann es wieder zügig bis auf das April-Tief bei 31,43 Euro/MWh abwärts gehen.

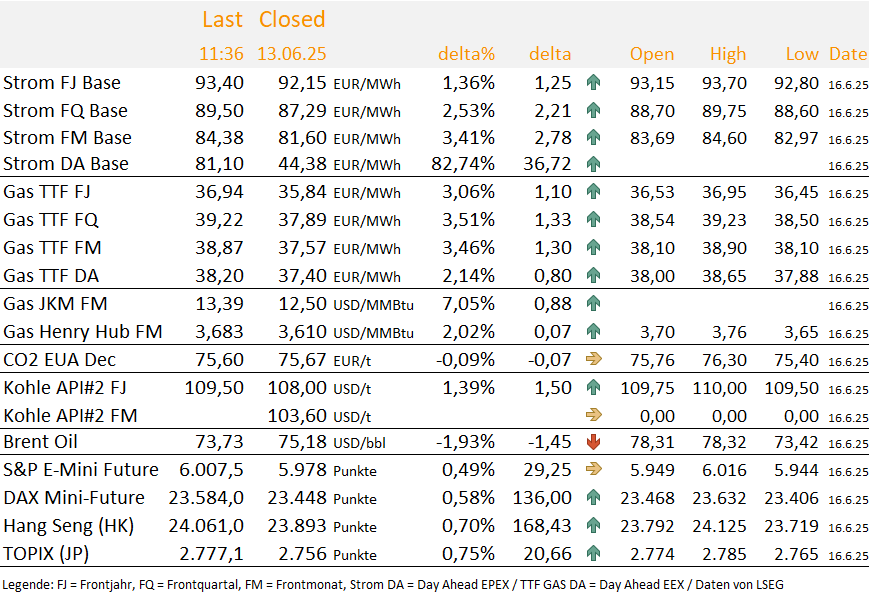

Energy Market Drivers am 13.06.2025 - Eskalation im Nahen Osten lässt Ölpreis explodieren – Gas, EUAs und Strom ziehen mit

Bullishe Marktfaktoren

Israel greift Iran an – Ölpreis springt zeitweise um über 10 Prozent bis auf 78,50 US-Dollar/bbl nach oben. Schließung der „Straße von Hormus“ als Worst Case damit wahrscheinlicher? Noch ist es nie vorgekommen, doch es gibt immer ein erstes Mal. Dies würde auch den LNG-Markt betreffen und die Energiepreise stark steigen lassen.

Bei einer Eskalation besteht die Gefahr, dass 2 Mio. Barrel vom Markt genommen werden und Brent über 100 US-Dollar/bbl ansteigt. Die Schließung der Straße von Hormus könnte den Ölpreis sogar noch weiter ansteigen lassen, was zu einem Ausfall von 21 Mio. Barrel pro Tag führen und die Weltwirtschaft in Mitleidenschaft ziehen würde.

Korrosionsprobleme bei EDF bleiben Risikofaktor. Der französische Energiekonzern kündigte an, drei weitere Reaktoren der N4-Serie – Civaux 1, Chooz 1 und Chooz 2 – auf vergleichbare Schäden zu untersuchen. Sollten weitere Schäden gefunden werden, wird dies den Strommarkt weiter anspannen.

Europa bekommt weitere Konkurrenz im globalen LNG-Wettbewerb: Ägypten mit Rekordimporten von LNG. Das Land hat Verträge mit internationalen Energiekonzernen wie bspw. Aramco, Shell und Vitol über den Import von 150 bis 160 LNG-Frachtladungen bis Ende 2026 abgeschlossen. Hintergrund ist ein starker Rückgang der inländischen Gasproduktion, wodurch Ägypten wieder zum Nettoimporteur wurde und seine Exportpläne nach Europa aufgab.

Temperaturprognosen in Asien und Europa zeigen weiterhin überdurchschnittliche Werte. Das Risiko von Hitzewellen bleibt erhöht. Damit steigt das Risiko eingeschränkter Kraftwerkskapazitäten bei einer steigenden Energienachfrage für Klimaanlagen.

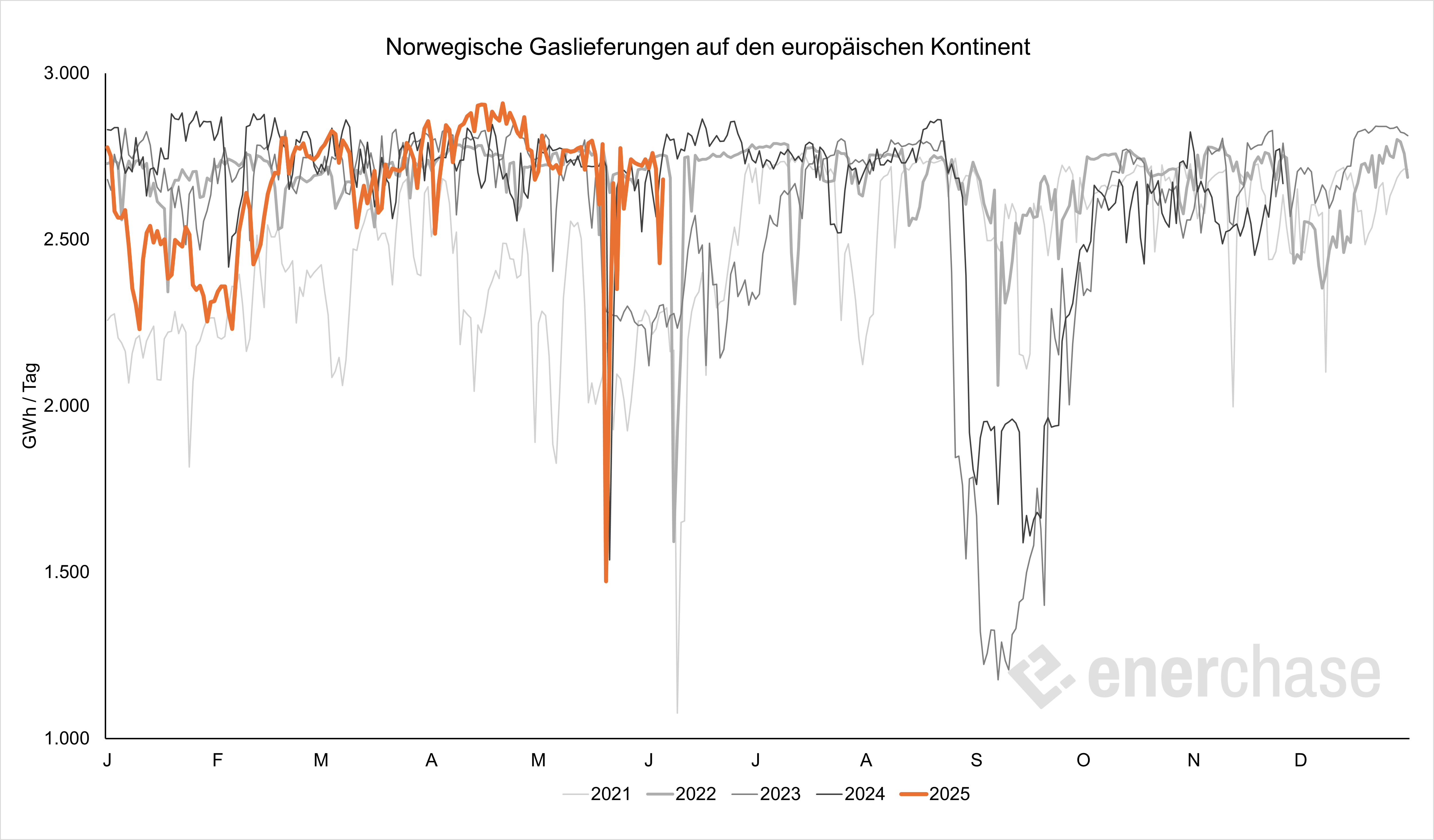

Die gesamten norwegischen Exportnominierungen sind um 51 Mio. Kubikmeter/Tag auf 221 Mio. Kubikmeter/Tag gesunken. Dies ist zum Teil auf die verstärkten Wartungsarbeiten in Oseberg zurückzuführen: Der Wartungsplan für Oseberg wurde gestern aktualisiert und zeigt eine um 12 Mio. Kubikmeter/Tag höhere Einschränkung.

Bearishe Marktfaktoren

Die LNG-Einspeisung soll heute um 255 GWh/Tag auf 2638 GWh/Tag ansteigen, da eintägige Wartungsarbeiten in Zeebrugge beendet sind und vier weitere LNG-Anlandungen bis Ende nächster Woche erwartet werden.

Wartungseinschränkungen in Norwegen reduzieren sich nach dem Wochenende. Bis Ende Juni aber noch vereinzelte Wartungen. Fortsetzung des Wartungsfensters dann erst wieder im August. Globale LNG-Flüsse steigen zudem wieder an. Auch hier scheinen Wartungen nach und nach beendet zu werden.

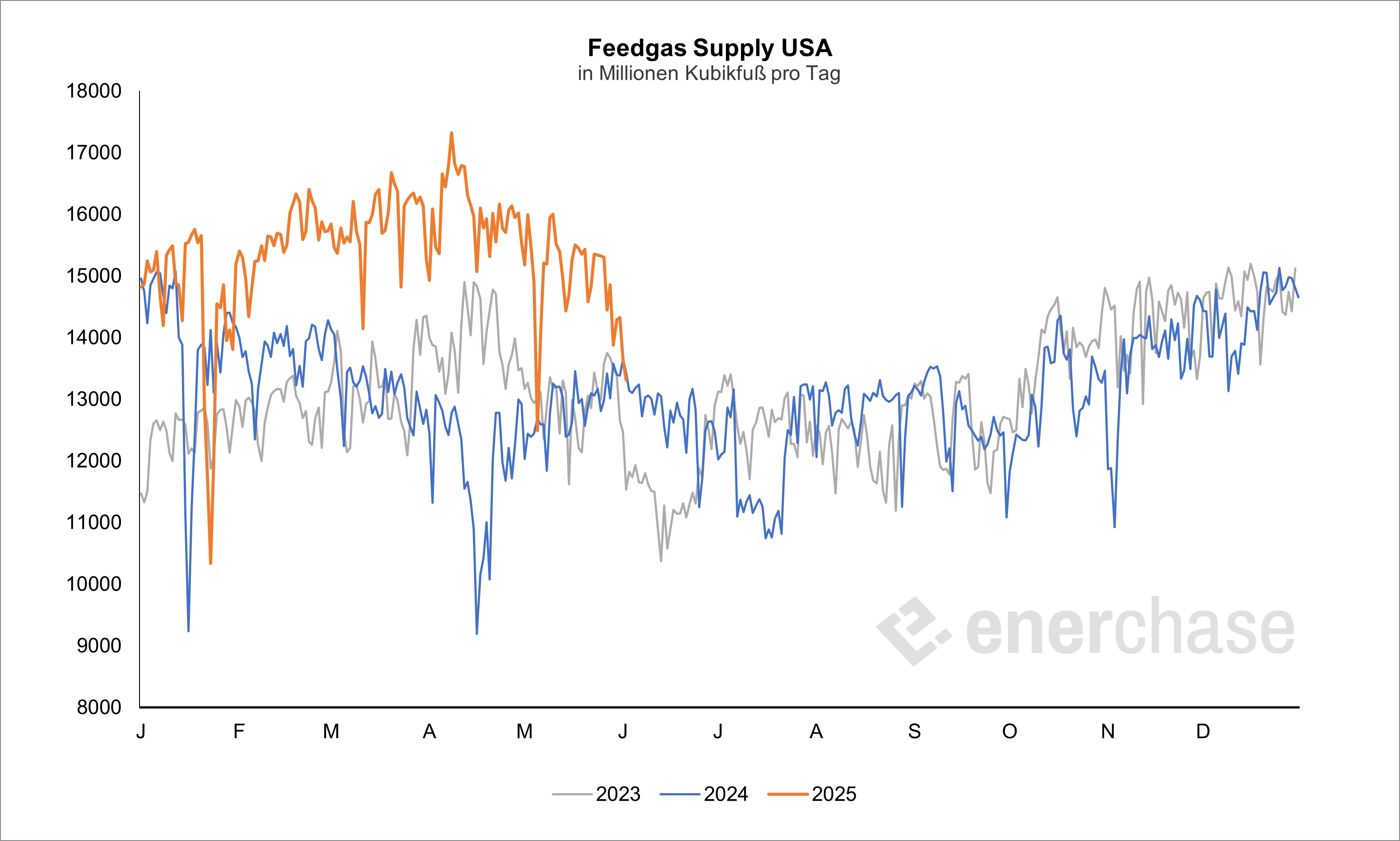

Laut Reuters stiegen die US-Erdgaspreise am 12. Juni um rund 3 Prozent, insbesondere durch gestiegene Gaszuflüsse zur Cameron LNG-Anlage in Louisiana, die nach Wartungsarbeiten wieder nahe Volllast fährt. Die Einspeisung in Cameron erhöhte sich von durchschnittlich 1,4 auf 2,0 Milliarden Kubikfuß pro Tag.

Neutrale Marktfaktoren

US-Präsident Donald Trump erwägt Zwangsmaßnahmen aufgrund eines aus seiner Sicht zu hohen Leitzinssatzes. Allerdings werde er den Chef der US-Notenbank, Jerome Powell, nicht entlassen, so Trump vor Reportern im Weißen Haus.

Energy Market Recap vom 12.06.2025: Sorge vor Wiederauflage der Korrosionsprobleme in Frankreich – EU-Verbot von russischem LNG?

Am Donnerstag haben die Energiemärkte zugelegt, lediglich Erdöl gab deutlicher nach. Neben geopolitischen Sorgen rund um den Nahen Osten waren es vor allem die am französischen Kernkraftwerk Civaux 2 gefundenen Risse in Rohen des Kühlsystems, die den Markt in Atem hielten. Angesichts dessen kann man die Preisbewegung allerdings noch als zurückhaltend einstufen, die Marktteilnehmer warten wohl noch auf Details und hoffen, dass EDF die Lage diesmal besser im Griff hat als 2022. Nach Handelsschluss veröffentlichte das Handelsblatt einen Bericht, nachdem die EU konkret an einem Verbot von russischen LNG-Importen arbeiten solle.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

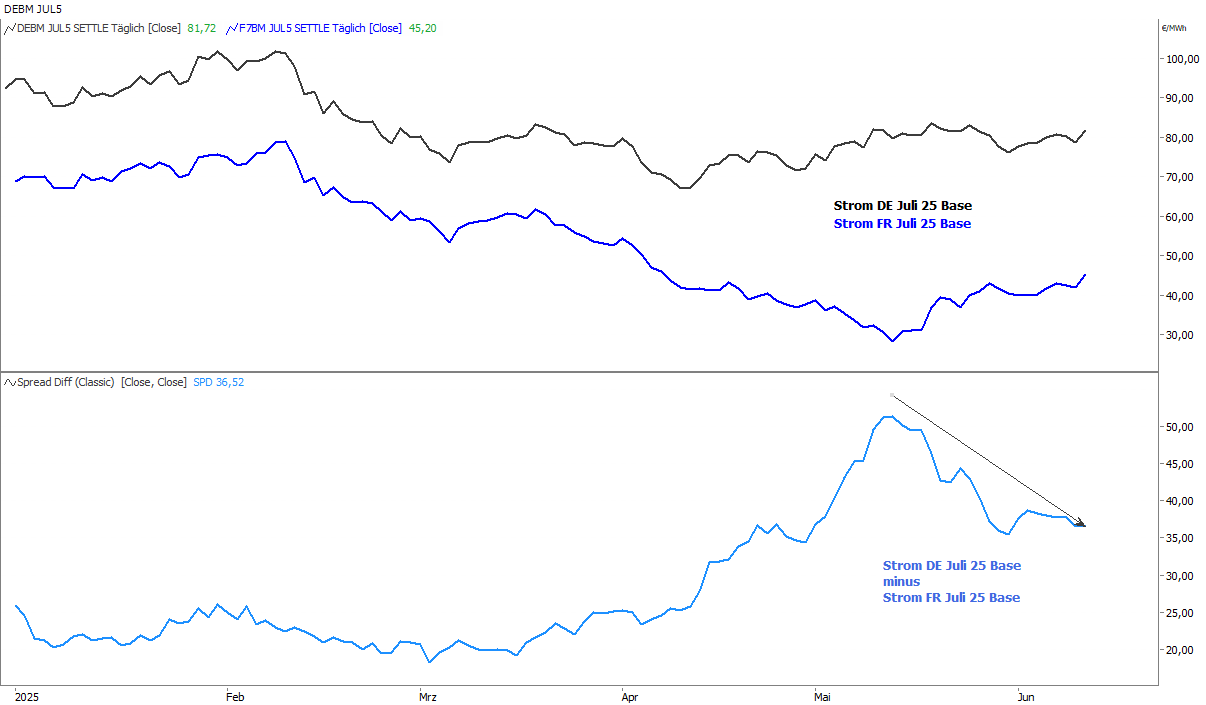

Spread zwischen Deutschland und Frankreich läuft zusammen (Strom)

Mit den drohenden KKW-Problemen in Frankreich durch Korrosionsschäden bzw. Hitzewellen sinkt der Spread zwischen den Strom-Futures in Deutschland und Frankreich. So lag der Preisaufschlag für den DE Juli-25-Base-Future im Mai zeitweise bei über 50 Euro/MWh. Aktuell ist der Spread auf knapp 37 Euro/MWh zusammengelaufen.

Droht eine erneute Wartungswelle in Frankreich?

Nach dem Fund von Makrorissen am Reaktor Civaux 2 ist ungewiss, ob EDF die Reparaturen zeitnah abschließen kann. Der ursprüngliche Wiederanfahrtermin wurde bereits um zwei Wochen nach hinten verschoben. Die Sorgen vor einer erneuten Wartungswelle stützen die Notierungen. Sollte es zu weiteren Problemen kommen, wird sich die Lage weiter verschärfen. Und der Sommer mit möglichen Hitzewellen beginnt nun erst.

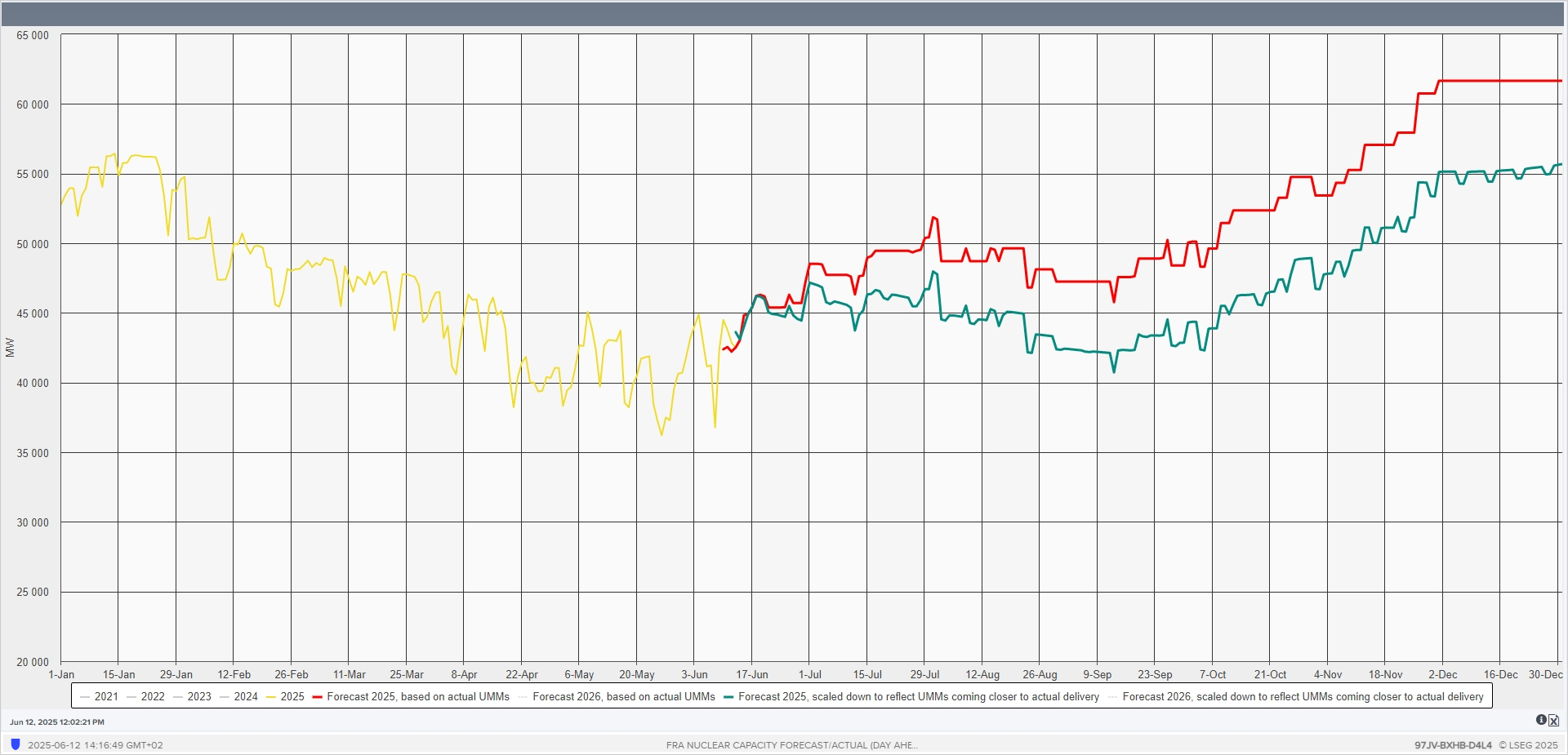

Bemerkenswert ist dazu eine Analyse von LSEG. In dem Chart zeigt die grüne Linie die Verfügbarkeit der KKW, die mittels Preis-Forward-Modell berechnet wird. Das Modell berücksichtigt die historische Differenz zwischen der für lange Zeiträume gemeldeten Verfügbarkeit und der Day-Ahead-Verfügbarkeit. Es zeigt somit Abweichungen bei der langfristigen Planung und modelliert darauf basierend eine mögliche Abweichung für die Zukunft.

Sollte die Verfügbarkeit der KKW wie dargestellt tatsächlich deutlich geringer ausfallen, wird dies die Energiemärkte stützen.

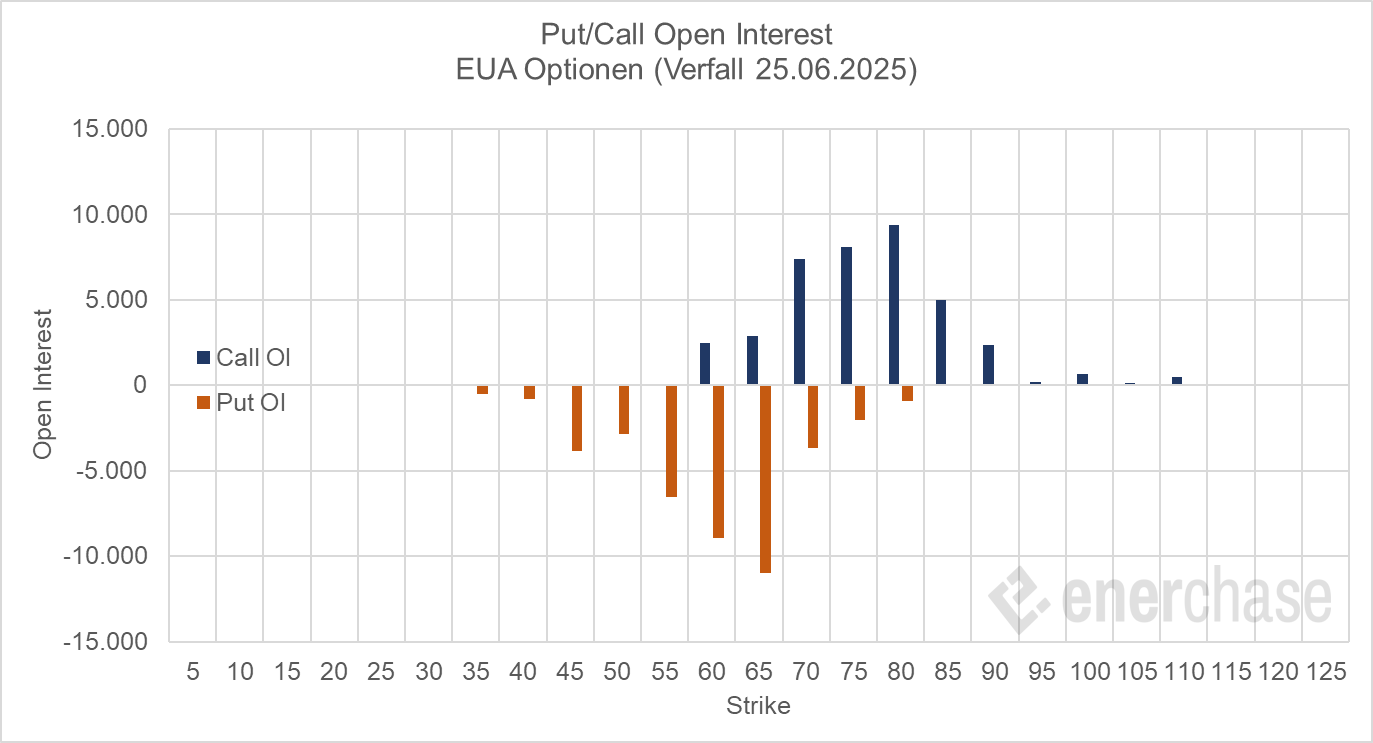

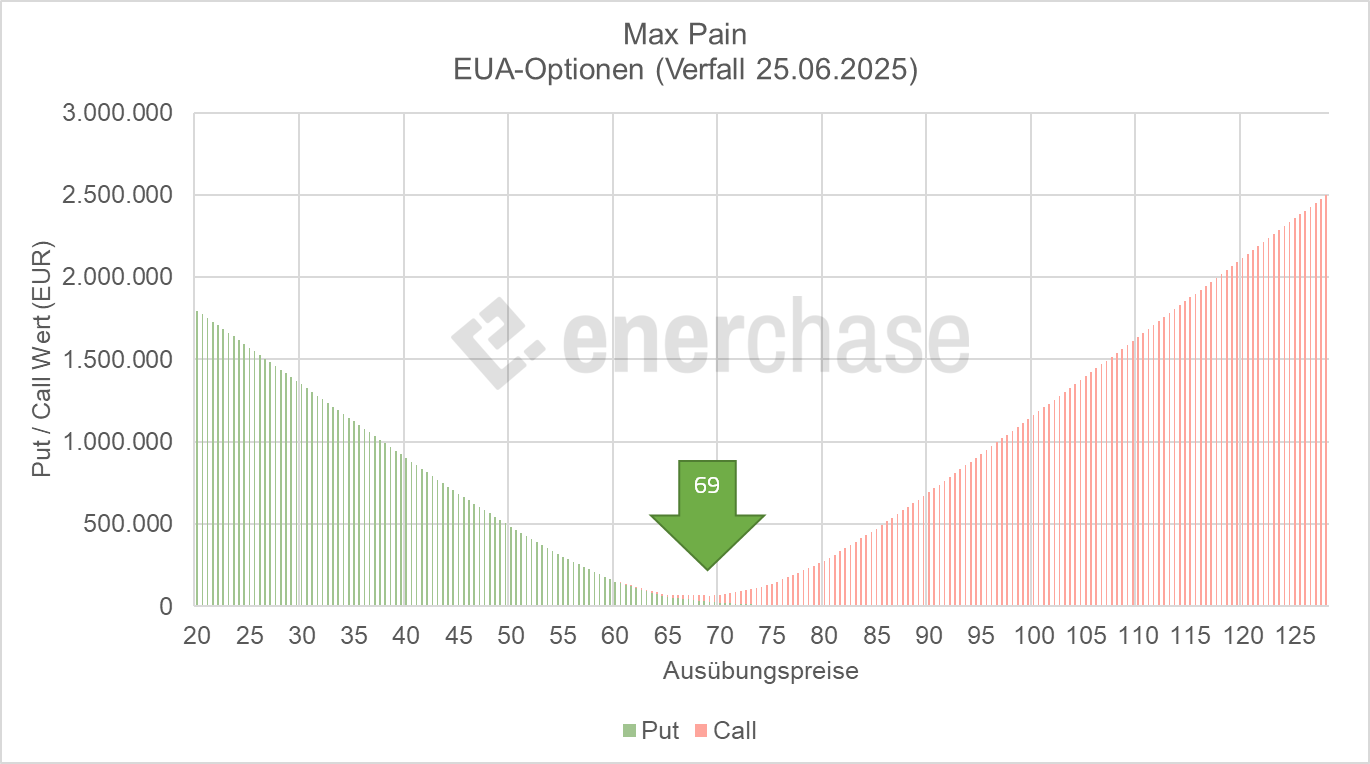

Max-Pain-Analyse auf die EUA-Optionen - Verkaufsdruck kurz vor dem 25.06.?

Vor dem Verfallstag am 25.06. wollen wir einen Blick auf die Max-Pain-Analyse auf die EUA-Optionen werfen. Die Max-Pain-Analyse beschreibt den Preis, bei dem die meisten Optionen (Calls und Puts) wertlos verfallen, also der Preis, bei dem die Verluste für die Optionskäufer und die Gewinne für die Stillhalter (Verkäufer) am größten sind. Ein Max-Pain-Preis signalisiert daher ein potenzielles Kursziel zum Verfall der Optionen (25.06.), weil die finanziell starken Hände (Stillhalter) den Preis dorthin drücken könnten. Mit einem aktuellen CO2-Preis bei 74,69 Euro/t CO2, also über dem Max-Pain-Level von 70 Euro/t CO2, bedeutet das, dass viele Call-Optionen im Geld sind und ein starkes Interesse der Stillhalter bestehen könnte, den Preis bis zum Verfall in diese Region zu drücken. Aufgrund der Max-Pain-Analyse ist also kurz vor dem Verfallstermin am 25.06. eine Abwärtsbewegung in Richtung 70 Euro/t CO2 nicht auszuschließen.

Energy Market Drivers am 12.06.2025: Geopolitische Spannungen treiben Energiepreise

Geopolitische Spannungen haben den Ölpreis kurzzeitig über 70 US-Dollar/bbl getrieben, aktuell notiert Brent bei 69,27 US-Dollar/bbl. Die Lage im Nahen Osten bleibt angespannt.

Straße von Hormus wieder im Fokus. Eine Schließung der Meerenge hätte preislich massive Auswirkungen auf den Öl- aber auch LNG-Markt und würde über steigende Gaspreise in Europa auch die Strompreise treiben.

Handelskonflikt bleibt im Fokus. China und die USA erzielen eine Einigung, aber die Details bleiben unklar. So schreibt Trump auf seiner Plattform „Truth Social“, dass die USA Einfuhrzölle auf Waren aus China von 55 Prozent erheben, während in China nur zehn Prozent auf US-Importe fällig würden. Die asymmetrischen Zollerhöhung verwundert. Zudem hat China die Ausfuhrgenehmigungen für Seltene Erden für US-Automobilhersteller auf sechs Monate begrenzt hat. Die Fortschritte sind positiv, aber es bleiben viele Fragezeichen.

Donald Trump ist nach eigenen Aussagen auch für eine Fristverlängerung für den Abschluss von Handelsgesprächen mit anderen Ländern über den 8. Juli hinaus bereit. Auch hier bleiben die weiteren Entwicklungen ungewiss. „Deals“ mit anderen Ländern würden die Weltkonjunktur entlasten und über eine steigende Rohstoffnachfrage und Industrietätigkeit bullish für die Energiemärkte wirken.

Temperaturprognosen nach oben korrigiert. Nach der Temperaturspitze am Samstag sollen die Temperaturen in Deutschland und Nordwesteuropa bis Ende Juli überdurchschnittlich bleiben. Risiko von Hitzewellen bleibt erhöht.

Die Temperaturen in Ostasien liegen über den langfristigen Durchschnittswerten und dürften in den nächsten zwei Monaten weiter ansteigen. Daten von LSEG zeigen, dass die Durchschnittstemperaturen in Japan von jetzt bis Ende August um etwa 6 Prozent über dem langfristigen Durchschnitt liegen werden. Für Südkorea, Taiwan, Hongkong und mehrere Städte in China werden ähnliche Werte prognostiziert.

Frankreichs Kraftwerksflotte ist nun ein weiterer Unsicherheitsfaktor. Nach dem Fund von Makrorisse am Reaktor Civaux 2 ist ungewiss, ob EDF die Reparaturen zeitnah abschließen kann. Der ursprüngliche Wiederanfahrtermin wurde bereits um zwei Wochen nach hinten verschoben. Die Sorgen vor einer erneuten Wartungswelle stützt die Notierungen.

Cot-Daten zeigen, dass die Spekulanten bei den EUAs und TTF Gas wieder auf steigende Notierungen setzen und die Netto-Long-Position nach und nach aufbauen. Eine anhaltende spekulative Nachfrage stützt den Energiemarkt.

Energy Market Recap vom 11.06.2025: Unsicherheit über französische Kraftwerksflotte stützt Energiemärkte

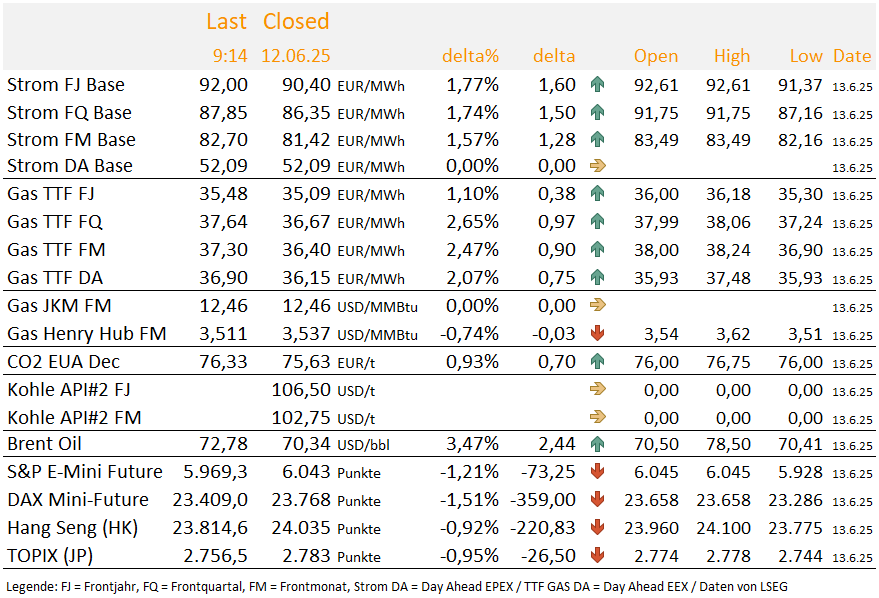

Am Mittwoch verzeichneten die europäischen Energiemärkte kräftige Preisanstiege. So stiegen die Frontjahre von Strom Base und TTF-Gas um 2,8 bzw. 2,5 Prozent. Der EUA-Dez-25-Future verteuerte sich um 2,1 Prozent. Auslöser war insbesondere die Meldung über sicherheitsrelevante Schäden am französischen Atomkraftwerk Civaux 2.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

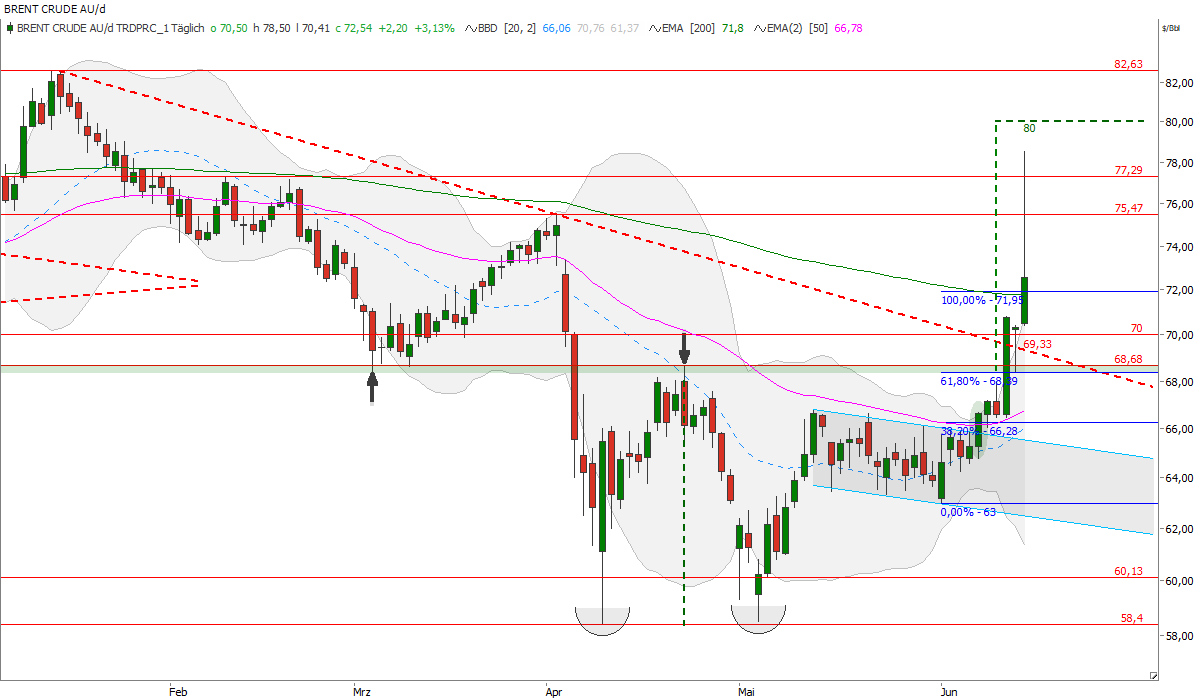

Brent Crude mit “Bullisher Flagge” - Kursziel 72 US-Dollar/bbl

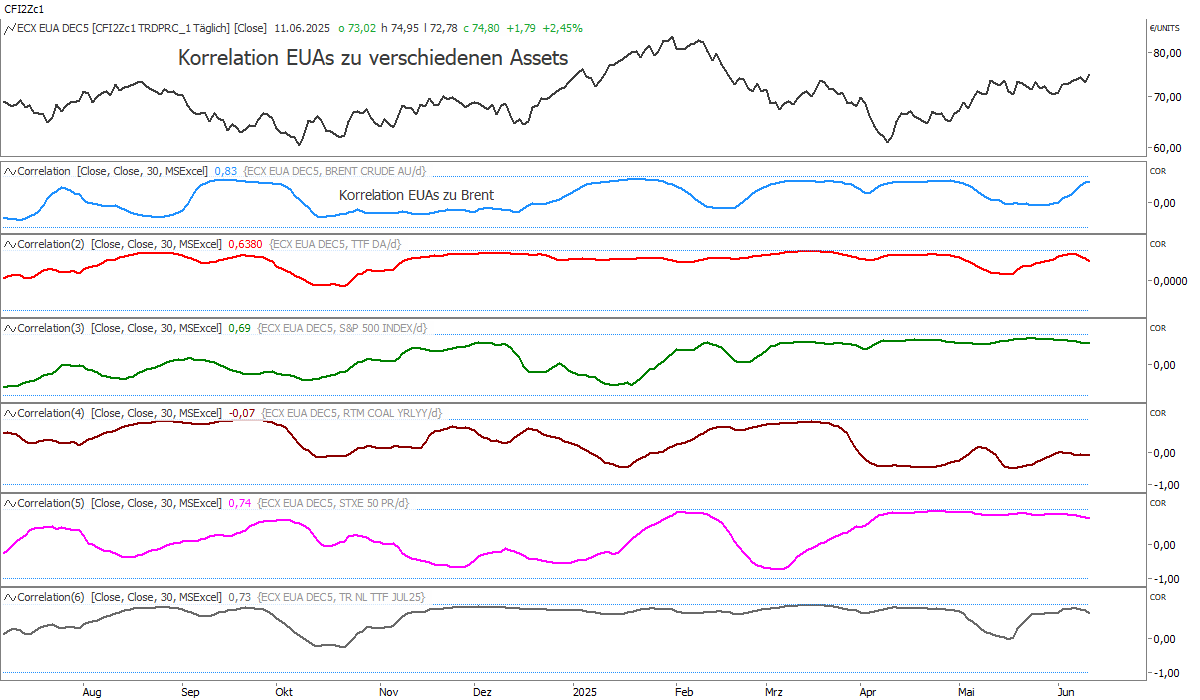

Der Brent Crude August-Future hat vor vier Tagen die Konsolidierungsflagge auf der Oberseite durchbrochen und damit ein Kaufsignal in Form einer “bullishen Flagge” geliefert. Im gestrigen Handel ging es bereits bis auf 68 US-Dollar/bbl hinauf, womit die Öl-Bullen dem starken Widerstand bei 68,7 US-Dollar/bbl schon recht nahe kamen. Diese Hürde gilt als massive Polaritätswechselzone und kann von ihrer charttechnischen Bedeutung her gar nicht hoch genug eingeschätzt werden. Das Kursziel aus der “bullishen Flagge” abgeleitet mittels 100%-Fibonacci-Projektion liegt bei rund 72 US-Dollar/bbl. Die entsprechenden Widerstände in Form der roten Abwärtstrendgeraden und der psychologischen 70-Dollar-Marke sind auf dem Weg dorthin durchaus kräftiger Natur. Können die Öl-Bullen das Momentum aufrechterhalten und das Kursziel bei 72 US-Dollar/bbl anlaufen, würde sogar ein größerer Doppelboden bestätigt und die 80-Dollar-Marke erscheint in Reichweite (verschachteltes Kursmuster). Wir zeigen uns kurzfristig bullish auf Brent Crude gestimmt. Ein preislicher Rückfall in die Flagge würde das bullishe Chartbild zunächst neutralisieren. Die Korrelation zwischen dem Ölmarkt und den EUAs ist dertweil mit 0,8 wieder recht hoch (siehe Chart unten, blaue Linie).

CoT-Daten TTF Gas: Spekulanten setzen auf steigende Gaspreise

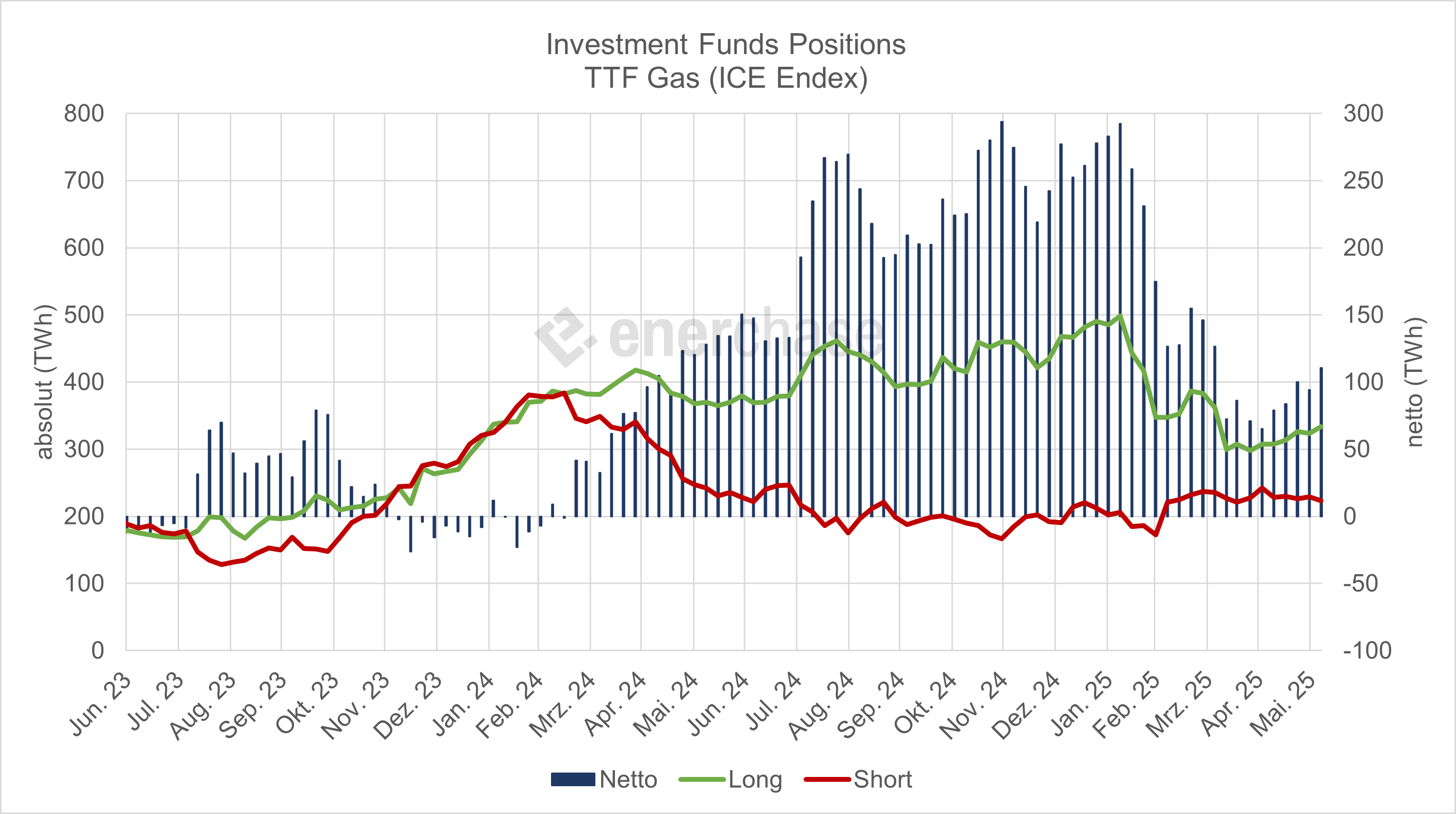

In der vergangenen Handelswoche 23 haben die Investmentfonds die Netto-Long-Position wieder erhöht, und zwar um 16,4 TWh. Die Long-Positionen wurden um 10,6 TWh erhöht, die Short-Positionen sanken um 5,9 TWh. Mit den kräftigen Kurszuwächsen in der vergangenen Woche bei TTF Gas ist die Netto-Long-Position wieder angestiegen. Der Wiederaufbau der Netto-Long-Position seit Anfang Mai geht einher mit der Ankündigung eines geplanten Gasembargos durch die EU-Kommission. Die Spekulanten setzen offenbar auf die großen Herausforderungen im kommenden Winter und insbesondere im Sommer 2026, wenn die Gasspeicher möglicherweise mit weniger bis gar keinem russischen Gas befüllt werden müssen.

.png)

CoT-Daten EUA: Netto-Long-Position steigt wieder an

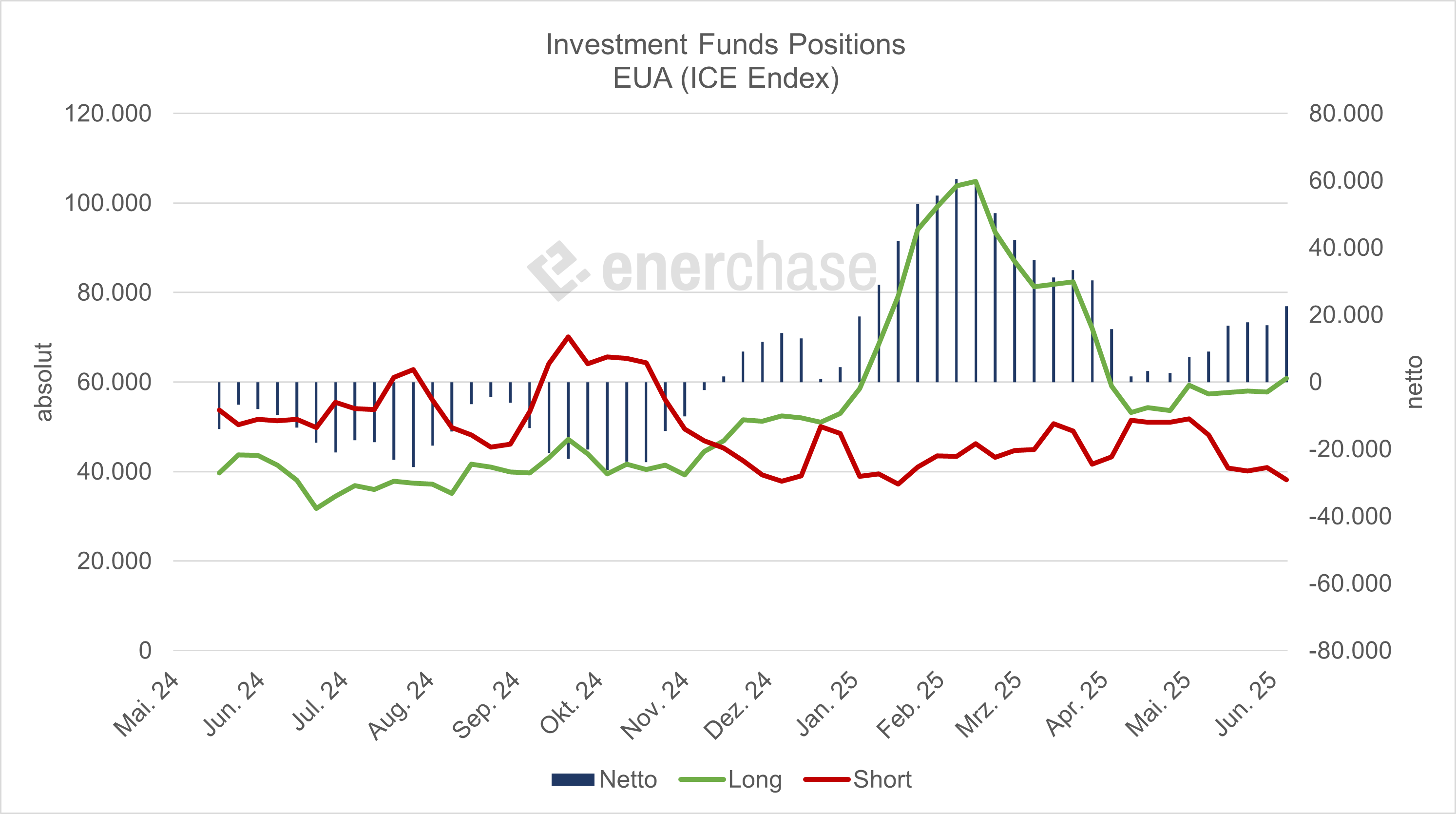

Die Spekulanten im EU-ETS haben laut jüngstem CoT-Report die Netto-Long-Position erhöht, und zwar um 5,7 Mio. EUAs. Die Long-Position stieg um 3,0 Mio. EUAs, die Short-Position sank um 2,8 Mio. EUAs. In der vergangenen Handelswoche stieg der EUA-Dez-25-Future um rund 5 Prozent an. Dies ist insbesondere auf das spekulative Kaufinteresse zurückzuführen.

.png)

Energy Market Drivers am 11.06.2025 - Rahmenabkommen zwischen USA und China: Durchbruch oder Zeitverschwendung?

Neutral

CoT-Daten der ICE Endex für EUAs: Die spekulative Positionierung stagnierte zuletzt laut CoT-Reports. Die Netto-Long-Position sank zuletzt leicht um 0,9 Mio. EUAs – ein Rückgang, der den Anstieg der Vorwoche nahezu neutralisiert.

Bearish

SPD-Politiker fordern Kehrtwende in der Außenpolitik und Gespräche mit Russland. Aber: Die prominente Namen überraschen nicht, schon in der Vergangenheit sind sie mit freundlichen Positionen zu Russland aufgetreten.

Viel PV-Erzeugung in den kommenden Tagen (jedoch keine Neuigkeit).

Bullish

Die USA und China haben sich auf ein Rahmenabkommen geeinigt, wenig Details, Experten enttäuscht. US-Gericht: Zölle bleiben vorerst. Marktreaktionen gemischt. Kein großer Wurf, aber es wird weiter miteinander geredet.

Mehr geplante norwegische Wartungen in den nächsten Tagen, keine ungeplanten Zwischenfälle.

Erste Hitzewelle in Deutschland - Wetterdienst warnt vor heißem, trockenem Sommer

EDF entdeckt erneut Korrosionsanzeichen.

CoT-Daten der ICE Endex für TTF Gas: Die Netto-Long-Position wurde zuletzt kontinuierlich aufgebaut, auch wenn es in der KW 22 zu Gewinnmitnahmen kam. Die Spekulanten sind ein starker Treiber für den Gaspreis und damit für den Strompreis. Mit den kräftigen Kurszuwächsen in der vergangenen Woche dürfte die Netto-Long-Position wieder angestiegen sein.

.jpg)

Energy Market Recap vom 10.06.2025: Noch keine Klarheit in Handelsstreit

Am Dienstag haben die Notierungen an den Energiemärkten deutlich nachgegeben. Lediglich am Ölmarkt ging es leicht nach oben. Die Marktteilnehmer warteten auf Ergebnisse der Gespräche, bei denen insbesondere der Umgang mit Seltenen Erden als kritischer Punkt gilt. Die USA streben eine Einigung mit China an, doch konkrete Fortschritte sind bisher nicht bekannt.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

TradingUpdate Strom: Vola-Breakout bahnt sich an

Energy Market Drivers am 10.06.2025 - EUAs testen erneut 75-Euro-Marke

Neutrale Einflussfaktoren auf die Energiepreise

Keine ungeplanten Ausfälle bei Gasanlagen in Norwegen

Bullishe Einflussfaktoren auf die Energiepreise

Handelsgespräche zwischen USA und China können Volatilität jederzeit stark erhöhen, Ausgang aber ungewiss, aber Sentiment am Aktienmarkt positiv.

Wartungsarbeiten an Cameron LNG und Sabine Pass (beide USA) laufen noch bis Mitte Juni.

Wartungen in Katar und VAE starten bald.

Wartungsarbeiten in Norwegen laufen noch bis Ende Juni, Auswirkungen nehmen aber in den kommenden Tagen ab, Gassco hat Wartungsauswirkungen für das Oseberg-Feld am Montag reduziert.

Positiver Wochenstart für die EUAs. Am Pfingstmontag ging es bis 74,95 Euro/t CO2 kurzzeitig hinauf. Der wichtige Widerstand vom 16.05. bei 75,02 Euro/t CO2 wurde damit erneut getestet. Gelingt der Ausbruch, müsste dies als charttechnisches Kaufsignal gewertet werden.

Starker Temperaturanstieg in den kommenden Tagen, dabei Rückgang des Windaufkommens und zunehmende Nachfrage für Kühlung zu erwarten.

Bearishe Einflussfaktoren auf die Energiepreise

Zunahme bei der Einspeisung von PV.

EUAs: Der Widerstand bei 75 Euro/t CO2 ist durchaus stark. Seit rund einem Monat kämpfen die CO2-Bullen mit dieser Hürde. Hält sie oder hält sie nicht? Heute könnte es mit den impulslosen Aktienmärkten noch schwierig werden.

Es sind für diese Woche zudem vier EUA-Auktionen geplant und die PV-Einspeisung wird deutlich zunehmen.

EUA-Optionen Verfallstagsanalyse: Max-Pain bei 70 Euro/t CO2. Die Juni-Optionen verfallen am 25.06.2025 und der Preis könnte sich bis dahin in diese Richtung bewegen.

Ausfall am Troll-Gasfeld nur mit kleiner Auswirkung

Heute Nachmittag ist es laut norwegischem Fernleitungsbetreiber Gassco zu einem Ausfall am Troll-Gasfeld gekommen. Durch einen Kompressorfehler fallen 5 Mio. Kubikmeter/Tag aus (ca. 55 GWh). Die gesamte Förderung heute soll 273 Mio. Kubikmeter betragen. Über die Dauer des Ausfalls konnte Gassco noch keine Angaben machen.

Unsere Einschätzung: Die Größe des Ausfalls ist nicht besonders hoch, daher gehen wir nicht von größeren Auswirkungen auf den Markt aus. In den nächsten Wochen enden zudem planmäßige Wartungen, sodass die Mengen sich in absehbarer Zeit wieder erhöhen.

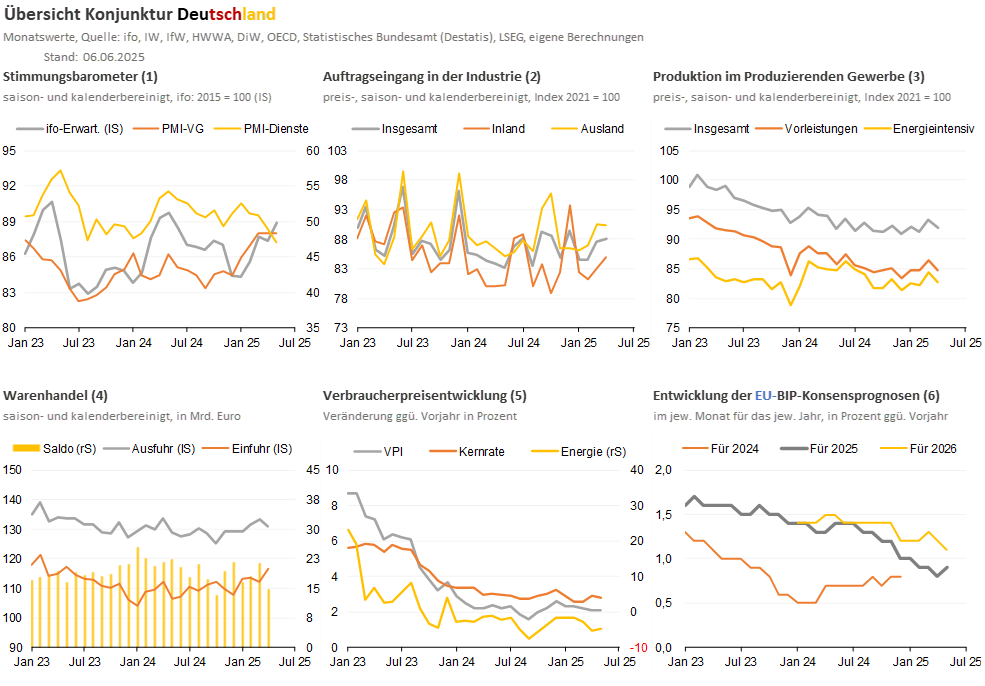

Deutschland: Ernüchterung nach dem Hoffnungsschimmer

Das Plus des Auftragseingangs in der deutschen Industrie für April in Höhe von 0,6% ggü. Vormonat (erwartet: -1,0%), nach +3,4% im März, hat den einen oder anderen Marktbeobachter schon in leichte Euphorie versetzt, dass nun die konjunkturelle Erholung eingesetzt hat. Es wurde teilweise sogar so weit gegangen, den Rekordstand des DAX am Donnerstag in Höhe von knapp 24.500 Indexpunkten unter anderem mit dieser Wirtschaftszahl zu begründen. Kein Wunder, die Argumente für die Hausse am Aktienmarkt seit Anfang April sind ja auch mehr als dünn gesät.

Die kalte Dusche folgte am heutigen Freitag. Weder die Warenausfuhr noch die Industrieproduktion konnten im April einen Rückgang vermeiden. Dieser fiel bei den Exporten mit -1,7% (erwartet: -0,5%) und der Produktion mit -1,4% (erwartet: -1,0%) zudem deutlicher aus als erwartet. Bemerkenswert war, dass einerseits die Warenausfuhr in die USA um 10,5% ggü. Vormonat einbrach und andererseits die Importe, die insgesamt um 3,9% ggü. Vormonat zulegten, von dort ebenfalls um 3,9% im Vergleich zum März anstiegen. Die Vorzieheffekte aus dem Zollkonflikt mit den USA haben damit ein Ende gefunden und belasteten den Außenhandel Deutschlands im April. Bei der Industrieproduktion wiederum fiel auf, dass einerseits die Vormonate nach unten revidiert wurden und sich anderseits der energieintensive Bereich, der von Anfang 2022 bis Anfang 2023 fast durchgehend gefallen war, danach lediglich seitwärts pendelte und sich damit deutlich schwächer entwickelte als die Gesamtindustrie, nicht aus seiner Malaise befreien konnte. Das galt für alle Untergruppen wie die Metallverarbeitung oder die Herstellung von chemischen Erzeugnissen.

Fazit: Um es positiv zu formulieren - die harten Wirtschaftsdaten müssen mehrheitlich erst noch in die Vorgaben der Stimmungsbarometer wie des ifo-Geschäftsklimas hineinwachsen und damit auch die eine oder andere positive Prognose erst noch bestätigen, die vor allem auf den „Sonderschulden“ basiert. Nach den Erfahrungen der letzten Jahre mit all den vermeintlichen Aufschwüngen ist jedoch eine gehörige Portion Skepsis angebracht, ob der Aufschwung so schnell und so kräftig kommt wie das wünschenswert wäre. Der DAX mag weiterhin in seiner eigenen Welt leben und weiter feiern, für die Rohstoffmärkte ist die Realität ein ganz andere.

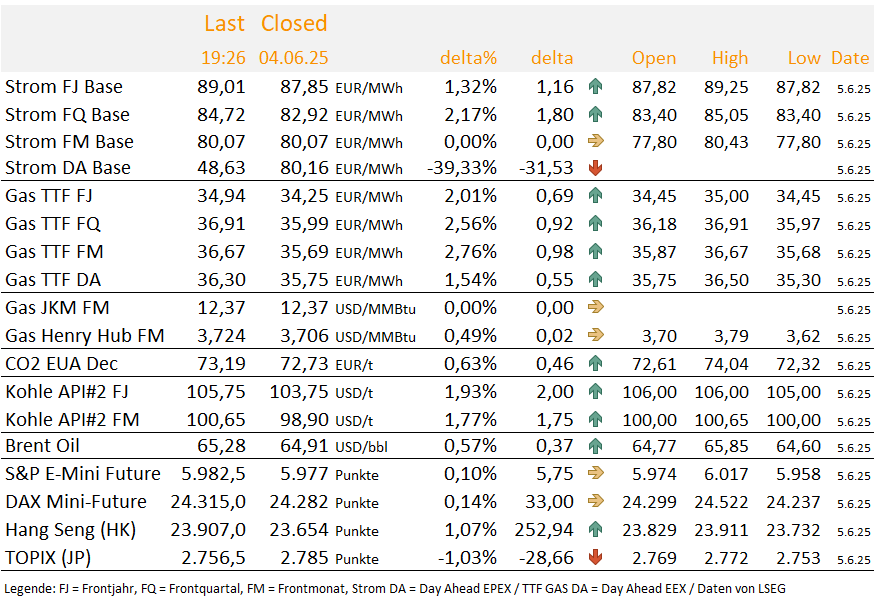

Energy Market Recap vom 05.06.2025: Merz meistert Besuch bei Trump

Wir haben heute extra etwas länger mit unserem Recap gewartet, um möglichst erste Eindrücke von Merz' Besuch in Washington verarbeiten zu können. Leider verhindern technische Probleme aktuell die Erstellung des gewohnten PDFs, aber unseren Text können Sie hier dennoch bereits lesen:

Am Donnerstag legten die Energiemärkte merklich zu. Das Strom Frontjahr Base schloss 1,3 Prozent fester und das TTF Gas Frontjahr beendete den Handelstag 2 Prozent höher. Auch CO2, Kohle und Öl legten zu. Nach Börsenschluss traten in den USA Präsident Trump und Bundeskanzler Merz vor die Presse. Das Gespräch verlief harmonisch, inhaltlich es ging vor allem um den Zollstreit und den Ukrainekrieg. Etwas skurril waren die langen Einlassungen Trumps über seine eigene Person, minutenlang geriet Merz zur Nebensache. Auch die Journalistenfragen drehten sich viel um US-Innenpolitik. Immerhin hatte Merz ein schönes Geschenk für Trump dabei, die goldgerahmte Geburtsurkunde von Trumps Großvater, der aus Deutschland stammte und mit Vornamen Friedrich hieß. Trump sicherte zu, die US-Truppen nicht aus Deutschland abzuziehen. Merz ist es offenbar gelungen, einen guten Zugang zu Trump zu finden. Es gab keinen Eklat, aber auch keinen großen Durchbruch in den Sachfragen. Nach dem Pressetermin ging es zu einem gemeinsamen Mittagessen, bei dem es möglicherweise produktiver zugeht.

Dänische Ratspräsidentschaft plant Ausstieg aus russischem Gas bis 2027

Laut einem Bericht von Montel wird die dänische EU-Ratspräsidentschaft in der zweiten Jahreshälfte 2025 die Verhandlungen über ein geplantes Verbot russischer Gasimporte vorantreiben. Der Entwurf für das sogenannte Freiheitsgesetz soll laut EU-Kommission noch im Juni vorgelegt werden und bis Ende 2027 ein vollständiges Ende der Importe russischer Energie wie Öl, Gas und Uran ermöglichen. Dänemarks Energieminister Lars Aagaard wird dabei eine zentrale Rolle einnehmen und die Gespräche mit EU-Parlament und Mitgliedsstaaten moderieren. Die Initiative erfolgt vor dem Hintergrund des russischen Angriffskriegs in der Ukraine, der die energiepolitische Abhängigkeit Europas kritisch ins Blickfeld rückte.

Unsere Einschätzung: Europa bekommt mit Dänemark nun eine entschlossene Ratspräsidentschaft. Dänemark zählt zu den größten Ukraineunterstützern in der EU. Damit dürfte sich der zuletzt entschlossene Kurs der EU weiter fortsetzen. Übrigens: Auch der neue polnische Präsident Nawrocki, ein Ultranationalist, ist entschiedener Russlandgegner.

Gerichtsstreit um Trumps Zölle verzögert Entscheidung

Laut einem Bericht von The Hill hat ein Bundesrichter in Washington, D.C., die Aufhebung der von US-Präsident Trump verhängten Zölle bis zur Entscheidung eines Berufungsgerichts auf unbestimmte Zeit ausgesetzt. Die Zölle, unter anderem auf China, Kanada und Mexiko, wurden zuvor von zwei Gerichten wegen unzulässiger Anwendung eines Notstandsgesetzes für ungültig erklärt. Die Trump-Regierung warnte, dass die sofortige Umsetzung der Urteile seine Fähigkeit zur Aushandlung von Handelsabkommen untergrabe. Die Berufungsverfahren laufen parallel: Während das Bundesberufungsgericht für den internationalen Handel bereits eine Aussetzung erließ, schloss sich Richter Contreras dieser Linie an. Weitere Klagen in anderen Bundesstaaten wurden hingegen abgewiesen, mit dem Verweis, dass nur das Handelsgericht zuständig sei.

Zum Hintergrund: In der vergangenen Woche gerieten die neuen „Liberation Day“-Zölle der Trump-Administration juristisch unter Druck. Das US Court of International Trade (USCIT) in New York erklärte die Maßnahmen zunächst für unrechtmäßig. Die Richter argumentierten, dass Präsident Trump mit der Einführung der Zölle seine Befugnisse unter dem International Emergency Economic Powers Act (IEEPA) überschritten habe. Nur einen Tag später setzte das US-Berufungsgericht (Federal Circuit) dieses Urteil jedoch vorläufig außer Kraft – die Zölle bleiben somit bis auf Weiteres in Kraft. Die nächsten Schritte im Verfahren sind bis zum 5. und 9. Juni angesetzt, in denen sich Kläger und Regierung schriftlich äußern. Eine endgültige Entscheidung dürfte noch Wochen auf sich warten lassen. Gleichzeitig prüft das Trump-Lager alternative rechtliche Grundlagen wie Section 301 oder Section 232, um ähnliche Maßnahmen rechtssicher neu aufzusetzen.

Unsere Einschätzung: Die handelspolitische Lage bleibt damit volatil – für betroffene Branchen ist mit anhaltender Unsicherheit und möglicher Neuauflage der Zölle zu rechnen. Die Energiemärkte haben sich zuletzt auch stark an den politischen Schlagzeilen orientiert und dürften entsprechend auf News zu diesem Thema volatil reagieren. Insgesamt dürfte sich Trump aber von den Gerichten nicht beeindrucken lassen. Sollte am Ende gegen ihn entschieden werden, findet er im Zweifel andere Wege, seine Zölle zu begründen. Es hängt also alles davon ab, ob er wirklich mit der Brechstange seine Ziele durchsetzen will, oder ob am Ende ein Deal steht und die Zölle wieder verschwinden. Einen Schuldigen für die negativen wirtschaftlichen Auswirkungen der Zölle hat er mit Fed-Chef Powell (Mr. Too Late) jedenfalls schon aufgebaut, weil dieser aus Sicht Trumps die Zinsen nicht senken möchte.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Neues Frontloading im EUA-Markt geplant?

Die Europäische Kommission könnte im Juli ankündigen, Emissionszertifikate aus künftigen Jahren vorzuziehen, um das Ziel zu erreichen, bis August 2026 insgesamt 20 Milliarden Euro zu erlösen. Die unter den Erwartungen liegenden CO2-Preise könnten zu dieser Maßnahme führen.

Parallel dazu bereitet die Kommission ihren lange verschobenen Vorschlag für das Klimaziel 2040 vor, der am 2. Juli vorgestellt werden soll und eine Reduktion der Emissionen um 90 Prozent anstrebt.

Deutschland und Frankreich setzen sich dabei für eine begrenzte Nutzung internationaler Klimazertifikate ein – eine Strategie, vor der der Europäische Wissenschaftliche Beirat für Klimawandel jedoch ausdrücklich warnt.

Die EU-Kommission hatte im Rahmen des RePowerEU beschlossen, zusätzliche Einnahmen durch den Verkauf von Emissionszertifikaten zu generieren, um das RePowerEU zu finanzieren. Dafür wurde 2022 nach dem Beginn des Kriege sin der Ukraine folgendes beschlossen.

- Vorziehen (Frontloading) von 250 Millionen EUAs aus der Marktstabilitätsreserve (MSR).

- Diese Zertifikate wären sonst erst später oder gar nicht versteigert worden, werden nun aber früher verkauft.

- Der Verkauf soll zusätzliche ca. 20 Milliarden Euro Einnahmen bringen.

Unsere Markteinschätzung: Durch das weitere Vorziehen von EUAs steigt kurzfristig das Angebot an EUAs, was kurzfristig preisdämpfend wirken kann, langfristig aber neutral bleibt, da es sich um bereits existierende, nur vorgezogene Mengen handelt.

Gerichtsstreit um Trumps Zölle verzögert Entscheidung - Heute wichtiger Gerichtstermin

Heute Vormittag hatten wir es bereits in unserem WeeklyCall thematisiert:

Laut einem Bericht von The Hill hat ein Bundesrichter in Washington, D.C., die Aufhebung der von US-Präsident Trump verhängten Zölle bis zur Entscheidung eines Berufungsgerichts auf unbestimmte Zeit ausgesetzt. Die Zölle, unter anderem auf China, Kanada und Mexiko, wurden zuvor von zwei Gerichten wegen unzulässiger Anwendung eines Notstandsgesetzes für ungültig erklärt. Die Trump-Regierung warnte, dass die sofortige Umsetzung der Urteile seine Fähigkeit zur Aushandlung von Handelsabkommen untergrabe. Die Berufungsverfahren laufen parallel: Während das Bundesberufungsgericht für den internationalen Handel bereits eine Aussetzung erließ, schloss sich Richter Contreras dieser Linie an. Weitere Klagen in anderen Bundesstaaten wurden hingegen abgewiesen, mit dem Verweis, dass nur das Handelsgericht zuständig sei.

Zum Hintergrund: In der vergangenen Woche gerieten die neuen „Liberation Day“-Zölle der Trump-Administration juristisch unter Druck. Das US Court of International Trade (USCIT) in New York erklärte die Maßnahmen zunächst für unrechtmäßig. Die Richter argumentierten, dass Präsident Trump mit der Einführung der Zölle seine Befugnisse unter dem International Emergency Economic Powers Act (IEEPA) überschritten habe. Nur einen Tag später setzte das US-Berufungsgericht (Federal Circuit) dieses Urteil jedoch vorläufig außer Kraft – die Zölle bleiben somit bis auf Weiteres in Kraft. Die nächsten Schritte im Verfahren sind bis zum 5. und 9. Juni angesetzt, in denen sich Kläger und Regierung schriftlich äußern. Eine endgültige Entscheidung dürfte noch Wochen auf sich warten lassen. Gleichzeitig prüft das Trump-Lager alternative rechtliche Grundlagen wie Section 301 oder Section 232, um ähnliche Maßnahmen rechtssicher neu aufzusetzen.

Unsere Einschätzung: Die handelspolitische Lage bleibt damit volatil – für betroffene Branchen ist mit anhaltender Unsicherheit und möglicher Neuauflage der Zölle zu rechnen. Die Energiemärkte haben sich zuletzt auch stark an den politischen Schlagzeilen orientiert und dürften entsprechend auf News zu diesem Thema volatil reagieren. Insgesamt dürfte sich Trump aber von den Gerichten nicht beeindrucken lassen. Sollte am Ende gegen ihn entschieden werden, findet er im Zweifel andere Wege, seine Zölle zu begründen. Es hängt also alles davon ab, ob er wirklich mit der Brechstange seine Ziele durchsetzen will, oder ob am Ende ein Deal steht und die Zölle wieder verschwinden. Einen Schuldigen für die negativen wirtschaftlichen Auswirkungen der Zölle hat er mit Fed-Chef Powell (Mr. Too Late) jedenfalls schon aufgebaut, weil dieser aus Sicht Trumps die Zinsen nicht senken möchte.

Nächste Schritte:

• 5. Juni 2025: Frist für die Kläger, auf die Berufung der Regierung zu reagieren.

• 9. Juni 2025: Frist für die Regierung, auf die Antworten der Kläger zu reagieren.

• Entscheidung des Berufungsgerichts: Zeitpunkt noch offen.

Bild unten: Sitz des United States Court of International Trade, Civic Center, Manhattan, NYC

Energy Market Drivers am 05.06.2025 - Bearishe Faktoren überwiegen, am Ende bestimmen die Spekulanten

Neutrale Faktoren auf die Energiepreise

Bundeskanzler Friedrich Merz reist zu seinem Antrittsbesuch nach Washington und trifft US-Präsident Donald Trump. Was ergeben die Gespräche zwischen Merz und Trump? Ggf. im Hinblick auf Nord Stream 2? Äußerungen im Hinblick auf die Energiepolitik könnten den Energiemarkt bewegen und zu einer höheren Volatilität bei Gas und Strom führen.

Bearishe Faktoren auf die Energiepreise

Der Zollkonflikt überlagert aktuell das Geschehen. Handelsgericht hat Zölle aufgehoben, aber Berufungsgericht hat dies wieder außer Kraft gesetzt. Die nächsten Schritte im Verfahren sind bis zum 5. und 9. Juni angesetzt, in denen sich Kläger und Regierung schriftlich äußern. Eine endgültige Entscheidung dürfte noch Wochen auf sich warten lassen. Insgesamt belastet das Thema weiterhin die wirtschaftliche Aktivität und führt zur Investitionszurückhaltung. Der Zollkonflikt wirkt bearish auf die Energiepreise.

Die aktuellen Vorhersagen gehen von einem Rückgang der Temperaturen auf Normalniveau bis Ende der Woche aus. Mit Beginn der nächsten Woche kommt es dann zu überdurchschnittlichen Werten. Insbesondere für Nordwesteuropa werden bis Ende des Prognosezeitraums (19. Juli) Temperaturen oberhalb des langjährigen Durchschnitts erwartet. Allerdings gibt es zwischen den Vorhersagen von GFS und AIFS große Unterschiede hinsichtlich des Ausmaßes einer möglichen ersten Hitzewelle in diesem Sommer. Zuletzt konnte festgestellt werden, dass die Temperaturprognosen immer wieder nach unten korrigiert wurden. Vermutlich ein wesentlicher Grund, warum die Gaspreise in der letzten Woche nicht mehr weiter gestiegen sind.

Die Windprognose lässt überdurchschnittliche Werte bis Mitte der nächsten Woche erwarten, anschließend Rückgang auf Normalniveau. Die Solarenergie liegt aktuell leicht unter dem Normalwert, dürfte aber nächste Woche deutlich stärker ausfallen.

Die französische Kernenergie steigt weiter an, allerdings etwas langsamer als zuvor erwartet. Eine insgesamt steigende Kernenergieproduktion wirkt bearish auf den Strompreis auch in Deutschland. Der Effekt wird allerdings durch die Grenzkapazitäten beschränkt, was sich am steigenden Spread zwischen den Strompreisen zeigt. Beim Cal 26 Base ist der deutsche Kontrakt aktuell rund 26 Euro/MWh teurer als sein französisches Pendant.

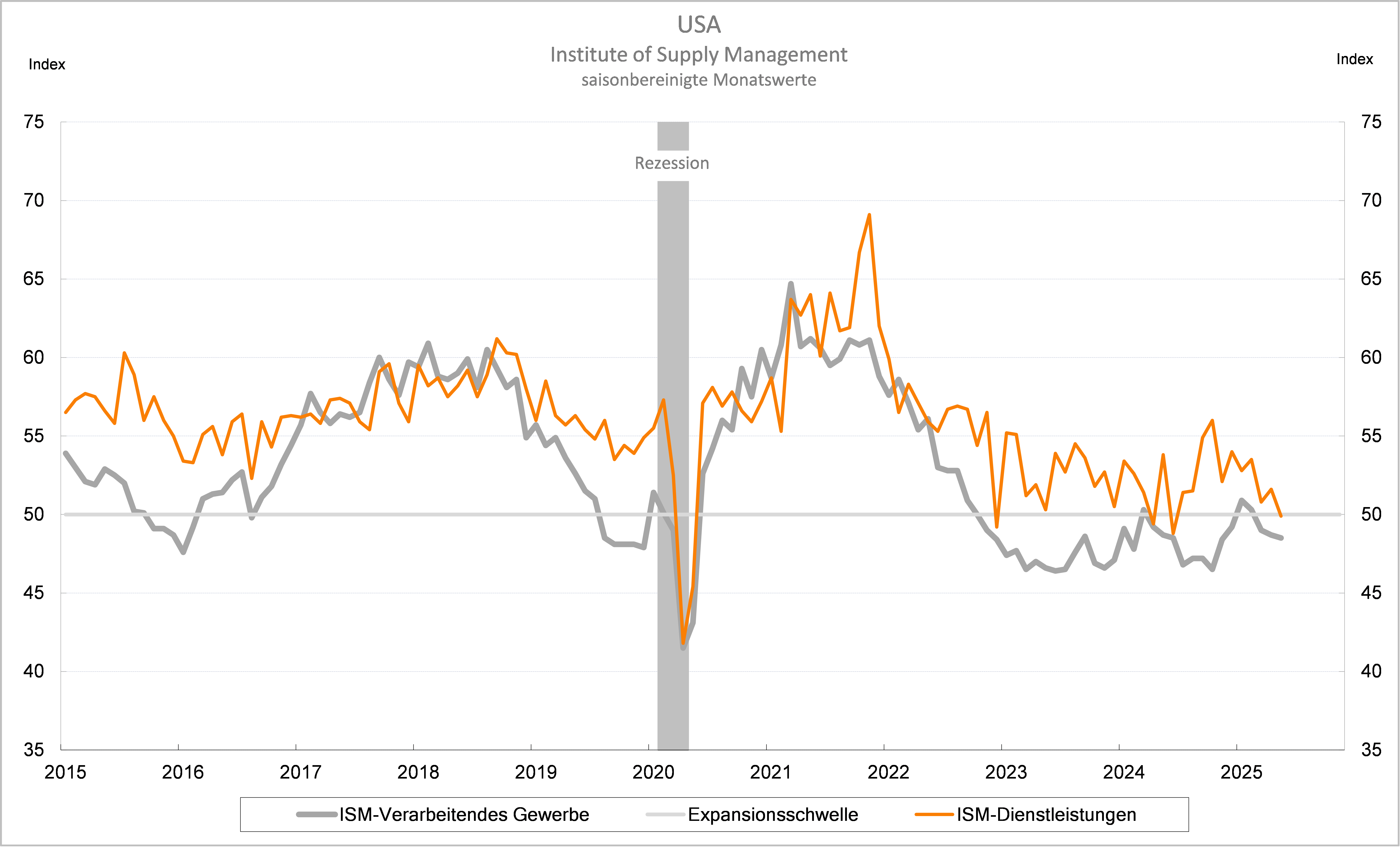

Das US-Konjunkturbild hat sich laut der US-Notenbank zuletzt leicht eingetrübt: „Alles in allem bleibt der Ausblick leicht pessimistisch und unsicher, unverändert im Vergleich zum vorherigen Bericht“. Anzeichen für eine abkühlende US-Konjunktur zeigen sich auch durch den überraschenden Rückgang des ISM-Index der Dienstleistungen für Mai auf 49,9 Punkte von 51,6 Punkten. Zudem fiel der Unterindex für Neuaufträge deutlich von 52,3 auf 46,4 Punkte – der niedrigste Stand seit Dezember 2022. Der Rutsch der Daten unter die Marke von 50 Zählern deutet auf eine wirtschaftliche Kontraktion hin und wirkt bearish auf die Energiepreise.

Bullishe Faktoren auf die Energiepreise

Die gesamten norwegischen Exportnominierungen sinken um 35 Mio. Kubikmeter/Tag auf 262 Mio. Kubikmeter/Tag, da die Wartungsarbeiten in Kollsnes und Troll beginnen. Die Wartungsarbeiten in Kollsnes werden bis zum 17. Juni dauern, danach werden die Auswirkungen geringer sein. Begrenzt werden die Rückgänge durch das baldige Ende der Wartungsarbeiten in Dunkerque nach etwas mehr als der Hälfte des morgigen Gastages. Die sinkenden Gasimporte aus Norwegen wirken bullish über der Gasspotmarkt und stützen kurzfristig die Gasterminmarktkurve.

Bullish ist unseres Erachtens der CoT-Report für den TTF Gasmarkt einzuschätzen. Es ist erkennbar, dass die Netto-Long-Position kontinuierlich aufgebaut wird, auch wenn es letzte Woche zu Gewinnmitnahmen kam. Die Spekulanten sind ein starker Treiber für den Gaspreis und damit für den Strompreis.

.png)

Energy Market Recap vom 04.06.2025: Energiemärkte warten auf neue Impulse

Am Mittwoch zeigten sich die Energiemärkte insgesamt schwächer. Die Frontjahre von Strom DE Base und TTF Gas verloren rund 0,8 Prozent. Die EUAs notierten zum Handelsschluss leicht im Minus mit 0,2 Prozent. Einzig der Kohlemarkt konnte ich in Form des API#2 Kohle Frontjahres um 0,7 Prozent festigen. Insgesamt fehlt es derzeit jedoch an einer klaren Richtung.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Im Mai zeigen sich weitere unschöne Auswirkungen der US-Zollpolitik

Im Mai konnte sich noch über die erstaunlich robusten Wirtschaftsdaten unter anderem aus den USA gewundert werden. Dies betraf sowohl die Stimmung der Unternehmen als auch die Berichte vom Arbeitsmarkt. Fast konnte einem der Gedanke kommen, dass die Zollpolitik an der robusten US-Wirtschaft abperlt oder sich zumindest nicht spürbar bemerkbar macht, obwohl sich gleichzeitig die Stimmung der US-Verbraucher massiv eintrübte.

Mit den Mai-Daten, die in den letzten Tagen veröffentlicht wurden, muss hinter dieser Sichtweise jedoch ein großes Fragezeichen gesetzt werden. Egal, ob es der Einkaufsmanagerindex aus Chicago war, der ISM-Index für das Verarbeitende Gewerbe, der Kfz-Gesamtumsatz oder heute die ISM-Dienstleistungen und der ADP-Beschäftigungsbericht – alle fielen merklich zurück und – was noch bedeutender ist - blieben allesamt deutlich hinter den Konsensschätzungen zurück.

Die Zeit, als noch relativ günstig vom Lager abverkauft wurde, ist also vorbei und die USA flirten wieder einmal arg mit einer Rezession (siehe Graphik). Kein Wunder, dass US-Präsident Trump sogleich nach Leitzinssenkungen der US-Notenbank rief. Diese werden jedoch, anders als voraussichtlich morgen im Euroraum, so schnell nicht kommen, dürfte sich doch die Teuerung in den USA in den kommenden Monaten spürbar verstärken und dies bindet der Fed trotz Wirtschaftsflaute die Hände. Das Fahrwasser für die Finanzmärkte bleibt damit rau, auch wenn diese die schlechten Nachrichten bislang immer wieder abschütteln konnten.

CoT-Daten EUA: Spekulanten bleiben an der Seitenlinie

Die Spekulanten im EU-ETS haben laut jüngstem CoT-Report die Positionierung in der Vorwoche erneut kaum verändert. Die Long-Position sank leicht um 0,2 Mio. EUAs, die Short-Position stieg um 0,7 Mio. EUAs. In Summe sank die Netto-Long-Position um rund 0,9 Mio. EUAs. Damit wurde der Anstieg um 1,0 Mio. EUAs in der Woche davor nahezu egalisiert. Die Investmentfonds warten weiter auf klare Signale.

.png)

Energy Market Recap vom 03.06.2025: Erholung am Dienstag

Am Dienstag ging es an den Energiemärkten teils deutlich aufwärts. Neue fundamentale Einflüsse gab es nicht, aber mit einem erneuten überraschenden Angriff der Ukraine auf die Krim-Brücke waren es geopolitische Sorgen, die die Marktteilnehmer umtrieben. An den Aktienmärkten gab es hingegen wenig Veränderungen.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Spread zwischen französischen und deutschen Strompreisen bleibt auf Rekordniveau

Die Preisdifferenz zwischen dem französischen und dem deutschen Strom-Future Cal 26 Base bleibt weiterhin auf Rekordniveau. Im Mai stieg der Spread zwischenzeitlich auf rund 30 Euro/MWh. Auch der Spotmarkt bleibt in Frankreich günstiger. So lag der Spread im Mai im Durchschnitt bei rund 48 Euro/MWh. Bemerkenswert ist dabei, dass die französische Stromerzeugung aus KKWs im Mai 2025 im Jahresvergleich um fast neun Prozent auf 25,4 TWh sank – den niedrigsten Mai-Wert seit 2023. Grund dafür war ein Rückgang der Reaktorverfügbarkeit um 2,1 GW auf 39,4 GW. EDF hatte angesichts einer geringen Nachfrage und hoher Einspeisung aus Wind- und Solarkraft die Kapazität gezielt reduziert. Die bestehenden Exportkapazitäten scheinen nicht auszureichen, damit auch Deutschland von den günstigeren französischen Stromangeboten profitieren kann. Der Terminmarkt erwartet offenbar auch keine Besserung im kommenden Jahr. Mit dem möglichen Gasembargo gegen russisches Gas könnte sich die Situation weiter verschärfen.

Wartung in Sabine Pass dämpft US-LNG-Exporte – TTF reagiert mit Preisanstieg

Laut aktuellen Daten ist der Gaszufluss zur Sabine Pass LNG-Anlage, der größten LNG-Exportanlage der USA, in der vergangenen Woche um 33 Prozent gesunken. Grund ist eine geplante Wartung von zwei Verflüssigungseinheiten (Trains). Die Maßnahme soll in etwa 22 Tage andauern und die US-LNG-Exporte um rund 2,5 Milliarden Kubikmeter verringern.

Sabine Pass, die älteste und größte Anlage auf dem US-Festland, trägt etwa 30 Prozent zu den gesamten US-LNG-Ausfuhren bei. Der Rückgang der Gasflüsse hat auch die gesamten US-Feedgas-Flüsse um rund 10 Prozent gesenkt. Am Montag stieg der TTF Gas Spotmarkt um rund 3 Prozent auf 34,65 Euro/MWh und der TTF Gas Juli-Future um 3,3 Prozent auf 35 Euro/MWh.

Chinas LNG-Markt zeigt strukturelle Schwäche – Importe sinken unter Vorjahre

Die strukturelle Schwäche auf Chinas LNG-Markt verschärft sich weiter. Im Mai sanken die Importe deutlich unter das saisonale Niveau und die Nachfrage blieb trotz beginnender wärmerer Temperaturen verhalten. Die LNG-Importe sanken auf durchschnittlich 201 Millionen Kubikmeter pro Tag und blieben damit unter den Werten der Vorjahre. Gleichzeitig blieb die Nachfrage in den Metropolen Peking und Shanghai trotz moderater Temperaturen unter den Erwartungen. Bemerkenswert ist zudem auch, dass Pipeline-Gas LNG zumindest im April bereits überholt hat. Die Zahlen deuten auf eine strategische Neuausrichtung der chinesischen Gasversorgung hin. Fundamental sieht der LNG-Markt mit Blick in Richtung China also weiter schwach aus.

Energy Market Recap vom 02.06.2025: Handelswoche startet einheitlich im grünen Bereich

Nach dem schwachen Wochenausklang hat die neue Handelswoche am Montag mit deutlichen Kurszuwächsen begonnen. Sowohl Gas, EUAs, Kohle als auch Strom legten zu. Auch der Ölmarkt zeigte einen Zuwachs. Die „große“ Politik mit dem Hin-und-Her bei den US-Zöllen war zuletzt der Haupttreiber an den Märkten, am Montag kamen hierzu keine neuen Impulse. Die fundamentale Lage, insbesondere die Aussicht auf einen heißen und trockenen Sommer, bleibt unverändert.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Stimmung in der Industrie zwischen Hoffen und Bangen

Mit dem heutigen ISM-Index für das Verarbeitende Gewerbe in den USA, der sich im Mai etwas überraschend auf um 0,2 auf 48,5 Punkte (erwartet: 49,5 Punkte) ermäßigt hat, ist der weltweite Reigen an Stimmungsbarometern in der Industrie komplett. Ohne alle Daten einzeln aufzuführen, kann gesagt werden, dass von Euphorie nach wie vor keine Rede sein kann, wobei Indien die Ausnahme ist, die die Regel bestätigt. Das Positive an den heutigen ISM-Zahlen ist, dass sich einerseits die Komponente „Auftragseingang“ erholt hat, während die Komponente „Lagerhaltung“ spürbar fiel. Mehr Aufträge, die nicht vollständig aus der Vorratshaltung bedient werden können, bedeuten nichts anderes, als dass die Produktion kurzfristig hochgefahren werden muss. Leider macht auch hier ein Monat noch keinen Sommer, auf einen nachhaltigen Aufschwung muss weiterhin gewartet werden.

Die Hoffnung hierauf ist leider sehr brüchig, wenn vom möglichen, fiskalbedingten Strohfeuer in Deutschland einmal abgesehen wird. Zum einen ist der Zollkonflikt alles andere als gelöst, zum anderen spitzen sich die Deflationsprobleme in China massiv zu. So gesehen ist zwar mit geldpolitischer Hilfe in China weiterhin zu rechnen, in den USA und in Europa ist dies aber vorerst nicht bzw. am Donnerstag auf der EZB-Sitzung wohl nur noch einmal der Fall. Vor diesem Hintergrund ist zwar die heutige Aussage des KfW-Chefs im Handelsblatt, wonach er „noch nie einen so rasanten Stimmungswechsel bei Investoren erlebt habe“, ein Lichtblick im sonst so trüben Konjunkturumfeld. Dass dieser Bestand haben wird, ist aber sehr fraglich. Gäbe es folglich die geopolitischen Risiken nicht und auch keine spezifisch "bullishen" Faktoren wie zum Beispiel für Erdgas der perspektivisch heiße und trockene Sommer in Europa, den USA und China wäre den Rohstoffpreisen keinerlei Rückenwind beschert.

CO2-Dez-Future mit Bruch des Aufwärtstrendkanals

Der CO2-Dez-25-Future hat sich trotz der zuletzt stark gefallenen Gaspreise (rollierende 30-Tage-Korrelation bei 0,8) über der Marke von 70 Euro/t CO2 halten können. Damit ist der Future charttechnisch kurzfristig neutral einzustufen. Allerdings sollte der Bruch des grün gestrichelten Aufwärtstrendkanals den CO2-Bullen als Warnsignal dienen, denn die Aufwärtsdynamik lässt spürbar nach. Fällt das Emissionsrecht im Nachgang unter die 70-Euro-Marke, darf mit einer stärkeren preislichen Korrektur gerechnet werden. Eine potenzielle Kurszielzone befindet sich aufgrund des dann abgeschlossenen Doppeltops und der Formationshöhe bei 67 Euro/t CO2. Knapp darunter liegt bei 66,89 Euro/t CO2 auch das 50%-Fibonacci-Retracement der gesamten Rally seit Anfang April. Mit einem Preisanstieg auf Tagesschlusskursbasis über 74 Euro/t CO2 würde der Aufwärtstrend hingegen fortgesetzt. Ein Kurszuwachs bis 80 Euro/t CO2 könnte sodann in Erwägung gezogen werden.

Die Märkte am Montag - Übersicht zum Wochenstart

OPEC+ erhöht die Erdölförderung wie erwartet auch im Juli

Am Samstag trafen sich die acht OPEC+ Länder Saudi-Arabien, Russland, Irak, Vereinigte Arabische Emirate, Kuwait, Kasachstan, Algerien und Oman, um über eine mögliche Anhebung der Erdölfördermenge im Juli zu beraten, nachdem schon im Mai und Juni der Output um 411 Tsd. Fass pro Tag angestiegen war. Für Juli wurde nun noch einmal die gleiche Steigerung beschlossen, nachdem die acht genannten Länder ihre Förderung zuvor freiwillig gedrosselt haben. Als Begründung wurden die robuste wirtschaftliche Lage und die gute Verfassung des Erdölmarktes angeführt. Die schrittweisen Erhöhungen können allerdings je nach Marktentwicklung ausgesetzt oder rückgängig gemacht werden.

Auf den Erdölpreis am Montag dürfte die Entscheidung der OPEC+ nur geringe Auswirkungen haben, war doch bereits im Vorfeld ein solcher Beschluss durchgesickert und damit vorweggenommen worden. Der Preisrutsch am Freitag (siehe Graphik) war auch dem Kontraktwechsel von Juli auf August geschuldet. Gleichwohl bleibt das schwarze Gold in mittelfristiger Betrachtung im Trend unter Druck, denn dass die Weltwirtschaft stabil ist, stimmt zwar mit Blick auf das erste Quartal 2025. Die Perspektiven haben sich aber spätestens mit den US-Zöllen merklich eingetrübt, auch wenn es nicht ganz so schlimm kommen sollte wie es zunächst den Anschein hatte. Die jüngsten verbalen Äußerungen aus den USA und aus China deuten leider keine echte Entspannung an.

Chinas Industrieunternehmen im Mai etwas optimistischer, der Ausblick ist aber arg getrübt

Der heute veröffentlichte Einkaufsmanagerindex (PMI) für das Verarbeitende Gewerbe in China ist im Mai wie erwartet auf 49,5 Punkte angestiegen, nachdem dieser im April auf das 16-Monatstief von 49,0 Punkten gefallen war. Während die Unterkomponente „Produktion“ den Sprung über die Expansionsschwelle von 50 Punkten schaffte, blieben die übrigen Komponenten wie Auftragseingang oder Exportaufträge darunter. Jedoch nahm der Anteil der negativ gestimmten Unternehmen ab, so dass der jeweilige Sub-Index nach oben wies (siehe Graphik). Im Gegensatz dazu ist die Einschätzung zur Preisentwicklung allerdings uneingeschränkt besorgniserregend, denn sowohl die Einkaufs- als auch die Verkaufspreise wurden noch negativer beurteilt als ohnehin schon in den Monaten zuvor. Das heißt nichts anderes, als dass sich China weiterhin nicht aus dem für die Wirtschaft gefährlichen Umfeld der Deflation wird befreien können. Die seit Wochen spürbar fallenden Kohlepreise in China sind hierfür ein Spiegelbild dieser gefährlichen Gesamtgemengelage. Ein anderes ist die unmissverständliche Aufforderung der Regierung Chinas von heute, den ruinösen Preiskampf in der Autoindustrie zu stoppen, der letzte Woche noch einmmal spürbar an Schärfe gewann.

Mit Blick nach vorn dürfte sich die Stimmung der Unternehmen kaum aufhellen. Zum einen war der Anstieg des PMIs im Mai um 0,5 Punkte vor dem Hintergrund der merklichen Unterstützung der chinesischen Notenbank (Leitzinssenkung, Liquiditätshilfen) Anfang des Monats sowie des Zollmoratoriums zwischen den USA und China am 12. Mai enttäuschend gering. Zum anderen hat sich der Ton zwischen beiden Ländern jüngst leider wieder deutlich verschärft. So warfen die USA am Freitag China vor, gegen das bilaterale Abkommen zur Zollsenkung zu verstoßen. Zudem kündigte der US-Präsident bei einer Kundgebung bei US Steel die Verdoppelung der weltweiten Zölle auf Stahl und Aluminiumimporte auf 50% an. China wiederum kritisierte die missbräuchlichen US-Exportkontrollen auf Halbleiter. Das klingt erst einmal nicht nach einer Annäherung beider Länder - zum Schaden der jeweiligen Wirtschaft. Für die Rohstoffmärkte heißt dies, dass zum einen die Unsicherheit anhält und zum anderen von einem Rückenwind aufgrund der neuerlichen verbalen Eskalation der beiden Großmächte keine Rede sein kann.

Veröffentlichung der TNAC bringt keine Überraschung

Laut Mitteilung der Europäischen Kommission wird die Marktstabilitätsreserve (MSR) des EU-Emissionshandels zwischen dem 1. September 2025 und dem 31. August 2026 insgesamt 276 Mio. EUA-Zertifikate aus den geplanten Auktionen entziehen. Dies entspricht 24 Prozent der von der Kommission geschätzten Gesamtzahl der im Umlauf befindlichen Zertifikate (TNAC) im letzten Jahr, die sich auf etwa 1,15 Mrd. Zertifikate belief. Der TNAC ist ein Indikator für den Überschuss auf dem Markt. Die Anpassung basiert auf den 2023 reformierten Regeln der MSR, wonach bei Überschreitung eines Schwellenwerts von 1.096 Mio. Zertifikaten 24 Prozent des Überschusses vom Markt genommen werden. Die überarbeitete MSR ist Teil des EU-Plans, die Emissionen bis 2030 um 55 Prozent gegenüber dem Stand von 1990 zu senken. Die genauen Auktionskalender mit den reduzierten Volumina werden im Juli 2025 veröffentlicht. Marktreaktionen blieben bislang aus, da die angekündigte Reduktion im Rahmen der Erwartungen lag. Die nächste TNAC-Kennziffer wird laut Europäischer Kommission bis spätestens 1. Juni 2026 veröffentlicht.

CoT-Daten TTF Gas: Dritter Wochenanstieg in Folge - Politik bringt Spekulanten wieder zurück

Die spekulativen Marktteilnehmer haben ihre Netto-Long-Position im TTF Gasmarkt in der Woche zum 23. Mai weiter ausgebaut, was den dritten Wochenanstieg in Folge bedeutet. Konkret wurde die Long-Position um 13,0 TWh erhöht, die Short-Position sank um 3,6 TWh. Damit stieg die Netto-Long-Position um 16,5 TWh auf rund 100 TWh. Die Netto-Long-Position wurde somit seit dem Tiefpunkt in der Woche zum 2. Mai (rund 65 TWh) um mehr als 50 Prozent erhöht.

Dies geht einher mit der Ankündigung der EU-Kommission eines vollständigen Gasembargos gegen Russland. Seitdem ist auch der Sommer-Winter-Spread für das kommende Jahr zusammengelaufen (Sommer 26 vs. Winter 26/27). Die spekulativen Marktteilnehmer setzen offenbar auf eine anspruchsvolle Einspeicherungssaison nach dem kommenden Winter. Mit den aufgeweichten Gasspeicherzielen und möglicherweise noch weniger Gas aus Russland gibt es dafür auch nachvollziehbare Gründe.

.avif)

CoT-Daten EUA: Spekulanten bleiben an der Seitenlinie

Laut jüngsten CoT-Report haben die spekulativen Marktteilnehmer im EU-ETS die Positionierung in der Vorwoche kaum verändert. Die Long-Position stieg leicht um 0,4 Mio. EUAs, die Short-Position sank um 0,7 Mio EUAs. In Summe stieg die Netto-Long-Position um rund 1,0 Mio. EUAs. In der vergangenen Handelswoche stieg der EUA-Dez-25-Future am Dienstag stark an, baute die Gewinne im Wochenverlauf aber ab. Auf Wochensicht war daher mit keiner größeren Positionsveränderung zu rechnen, was sich damit bestätigt hat. Kurzfristige Positionen wurden offenbar schnell wieder geschlossen. Die Investmentfonds warten weiter auf klare Signale.

.avif)

Market Drivers vom 28.05.2025: Wetterprognosen volatil - CoT-Daten und TNAC heute im Fokus

Langes Wochenende (Christi Himmelfahrt) steht vor der Tür, aber kein Börsenfeiertag an der EEX und ICE Endex. Handelsaktivität und Energienachfrage dürften dennoch eingeschränkt sein, Strom Spotmarkt im Fokus. Erneuerbare am Feiertag durchschnittlich erwartet.

Volatile Wetterprognosen: Temperaturen im Juni laut neuster EC-45-Prognose wieder überdurchschnittlich, keine unterdurchschnittlich kühlen Tage.

Zu Beginn der kommenden Woche unterdurchschnittliches Windaufkommen, PV nächste Woche durchschnittlich.

Eine neue ungeplante Störung in Norwegen am Gasfeld Visund mit einem Ausfall von 5,3 Mio. Kubikmetern/Tag bis 29.5. wurde gemeldet. Keine Neuigkeiten von der Störung am Gasfeld Troll, diese soll weiterhin bis 31.5. behoben sein.

Die Woche beginnt in Hong Kong mit einer ersten Hitzewelle, für den Rest Asiens sind derzeit aber noch keine extremen Hitzewellen in Sicht.

Veröffentlichung der TNAC für das EU-ETS (Total Number of Allowances in Circulation), erhöhte Vola am CO2-Markt möglich. Überraschungen aber eher unwahrscheinlich, aber Löschung der deutschen Zertifikate im Zusammenhang mit Kohlekraftwerksschließung abhängig von TNAC.

Heute CoT-Reports der ICE Endex. In der vergangenen Woche zeigten die CoT-Daten mit Datenstand 16. Mai für die EUAs einen Rückgang des spekulativen Kapitals. Bei TTF Gas kam es zu einem leichten Wiederanstieg der Netto-Long-Position. Die spekulativen Marktteilnehmer hatten zuletzt keine klare Positionierung mehr eingenommen.

Mitsui OSK bittet japanische Regierung um Hilfe, um sanktionierte LNG-Tanker weiter nutzen zu können. Im 17. Sanktionspaket der EU waren drei LNG-Tanker des Unternehmens dabei, welche bei der Verschiffung von Flüssigerdgas von Yamal LNG im Einsatz sind. Laut CEO des Unternehmens dürften die Schiffe nun eine Zeit unbrauchbar sein, was die Lieferketten einschränkt.

Heute OPEC+-Meeting (online).

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

Energy Market Recap vom 27.05.2025: Energiemärkte mit Abschlägen – Fundamentale Impulse Mangelware

Am Dienstag zeigte sich an den Energiemärkten ein verstärktes Verkaufsinteresse. Besonders die Emissionsrechte gerieten unter Druck: Der EUA-Dez-25-Future verlor 2,5 Prozent. Fundamentale Gründe für den Rückgang waren jedoch kaum auszumachen. Vielmehr dürfte es sich um eine technische Gegenbewegung innerhalb eines insgesamt schwachen Marktumfelds handeln.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CO2-Grenzausgleich: EU verschlankt Regelwerk

Laut einem aktuellen Reuters-Bericht kommt es zu einer grundlegenden Änderung des CO2-Grenzausgleichssystems (CBAM) der EU. Die EU-Mitgliedstaaten haben sich auf eine deutliche Einschränkung des Anwendungsbereichs der Carbon Border Adjustment Mechanism geeinigt. Statt der ursprünglich vorgesehenen 200.000 Importeure sollen künftig nur noch rund 10 Prozent der Unternehmen unter die Regelung fallen – diese verursachen laut EU-Kommission jedoch über 99 Prozent der relevanten Emissionen. Damit wird der Großteil kleinerer Importeure von der neuen Abgabe ausgenommen, was vor allem auf eine Entlastung von Bürokratie zielt.

Konkret sollen ab dem kommenden Jahr nur noch Unternehmen mit einem Importvolumen von mehr als 50 Tonnen pro Jahr an emissionsintensiven Gütern wie Stahl, Zement, Aluminium oder Düngemitteln zur Zahlung verpflichtet werden. Ab 2027 müssen betroffene Unternehmen dann Zertifikate erwerben, um die Emissionen aus den Importen des Vorjahres abzudecken. Der bislang geplante Schwellenwert von 150 Euro Warenwert entfällt damit.

Die Zustimmung der EU-Staaten lässt eine rasche Einigung mit dem EU-Parlament erwarten, das bereits im Vorfeld Unterstützung signalisiert hatte.

Globale LNG-Exporte mit wartungsbedingtem Rückgang

Market Drivers vom 27.05.2025: Plötzlich doch ein kühlerer Juni?

Ab dem 30. Mai wird es überdurchschnittlich warm in Deutschland, früher als in der gestrigen Prognose (1. Juni). Allerdings zeigt die neuste 45-Tage-Prognose einen deutlichen Temperaturabfall ab dem 2. Juni und es bleibt bei unterdurchschnittlichen Werten bis zum 13. Juni. Auch danach sieht die neue Prognose kühler aus als zuvor.

Wind geht in den kommenden Tagen wie erwartet zurück, dafür nimmt die PV-Erzeugung zu.

Ungeplanter Ausfall des Troll-Gasfeldes bis 31.5. verlängert: 34,6 Millionen Kubikmeter pro Tag (mcm/d) fehlen für die Einspeicherung. Ab dem 30. Mai steigt die verfügbare Menge, es fehlen dann nur noch 16 mcm/d. Dafür enden planmäßige Wartungen heute (Aasta Hansteen, Kvitebjorn), so dass die Lieferungen auf den europäischen Kontinent zulegen.

Ägypten sorgt vor und will 40-60 LNG-Lieferungen über den Sommer bestellen.

Dürre in Brasilien könnte auch dort zu erhöhter Nachfrage nach LNG führen.

Malaysia: Die Wartungen an der Anlage Bintulu LNG scheinen entweder dieses Jahr deutlich größer auszufallen, oder es gibt technische Probleme.

Chinesische LNG-Einfuhren im Mai 30 Prozent unter Vorjahresmonat erwartet. China positioniert sich stärker als Swing-Player auf dem LNG-Markt.

Vergleichsweise niedrige Ölpreise reduzieren Zahlungsbereitschaft asiatischer LNG-Käufer. Nächstes Treffen der Opec+ am 31. Mai mit Entscheidung über Produktionsmenge für Juli.

Gaspreisrisiken verschieben sich in Winter 26/27: Mit der Ankündigung eines geplanten EU-Verbots für russische Gasimporte Anfang Mai, hat sich die Lage der Gaseinspeicherung im Sommer 2026 wieder verschärft. Der Spread zwischen dem TTF Gas Sommer 26 und TTF Gas Winter 26/27 ist wieder zusammengelaufen. Hinzu kommt die geplante Aufweichung der Gaseinspeicherziele.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

Energy Market Recap vom 26.05.2025: Zoll-Konflikt bewegt die Märkte weiter

Nach dem Aufschub in Sachen Zollerhöhung für die EU haben sich die Energie- und Finanzmärkte am Montag erholt. Am Freitag hatte Trump Drohung von 50-Prozent-Zöllen auf EU-Importe die Märkte kurz vor dem Wochenende auf Talfahrt geschickt.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).