DailyReport Recap - ab 19:00 Uhr im Portal

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

In der KW 41 stehen unsere E-Paper leider nicht zur Verfügung. Outlook und Recap finden Sie aber dennoch über das Menü links.

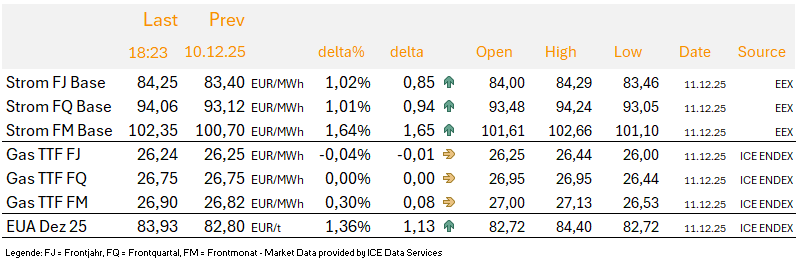

Am Donnerstag haben sich die Notierungen am Gas-Terminmarkt auf Schlusskursbasis kaum bewegt. Die EUAs haben 1,4 Prozent zugelegt und damit auch den Strommarkt nach oben gezogen. Auffällig war einmal mehr, dass die EUAs gegen 15 Uhr, mit Eröffnung der Börsen in den USA, einen Preisschub nach oben erfuhren. Die Wetterprognosen haben sich nicht merklich verändert und auch beim Gasangebot hat es keine größeren Veränderungen gegeben.

JKM-Preis fällt weiter

Im Einklang mit dem europäischen TTF Gas nähert sich auch der asiatische Leitkontrakt JKM seinen Tiefpunkten aus Februar 2024. Der JKM-Januar-Future hat das März-Tief unterschritten und nähert sich nun seinem Tiefpunkt aus Februar 2024 bei 10,46 US-Dollar/MMBtu. Hintergrund der anhaltenden Kursschwäche bleibt neben dem hohen Angebot insbesondere die Nachfrageschwäche, was auch auf milde Temperaturen zurückzuführen ist. Trotz einer Stabilisierung der chinesischen LNG-Importe im November sind es besonders China und Japan, die die Nachfrageschwäche untermauern. Auch kühlere Sommertemperaturen in Indien und ein wachsender Anteil an Kernenergie senken die Nachfrage nach LNG, während Bangladesch bei günstigen Spotmarktpreisen mehr kaufte. Der Effekt ist aber begrenzt. Aufgrund des steigenden Angebots im Jahr 2026 dürfte die Preisschwäche auch in 2026 anhalten. Laut einem Bericht der IEEFA wird die LNG-Nachfrage in Asien 2025 voraussichtlich um fünf Prozent sinken, der stärkste Rückgang seit 2022. Die anhaltende Schwäche Chinas könnte außerdem dazu führen, dass Japan wieder zum weltweit größten LNG-Importeur wird.

Unsere Einschätzung: Die anhaltende Schwäche des asiatischen LNG-Marktes, signalisiert durch den fallenden JKM-Kontrakt, entlastet den europäischen Gasmarkt. Mildes Wetter und eine zurückhaltende Nachfrage aus China und Japan führen zu einem Überangebot, das auch die europäischen TTF Gaspreise unter Druck setzt. Aufgrund der Prognosen eines sinkenden asiatischen LNG-Bedarfs in 2025 und des steigenden globalen Angebots ab 2026 setzen entsprechend die Gasspekulanten stark auf fallende Preise.

Strom-Spotmarkt-Ausblick Wochenende KW 50

Die Day-Ahead-Auktion für Freitag, den 12. Dezember, schloss mit einem Baseload von 113,44 Euro/MWh und einem Peakload von 128,47 Euro/MWh. Damit setzt sich der deutliche Preisanstieg der letzten Tage fort, der Baseload kletterte von 78,50 Euro/MWh am Mittwoch über 94,46 Euro/MWh am Donnerstag auf das heutige Niveau, was vor allem auf anhaltend schwache Windeinspeisung und eine entsprechend hohe Residuallast zurückzuführen ist. Die niedrigste Viertelstunde lag bei rund 79 Euro/MWh in den nächtlichen Schwachlaststunden, während das Tageshoch mit 160,87 Euro/MWh in den lastenstarken Tagesstunden erreicht wurde. Insgesamt wurden für den Liefertag Freitag rund 906 GWh gehandelt, was ein liquides Volumen widerspiegelt.

Die Preisprognosen für das kommende Wochenende deuten auf ein eher gemäßigtes Niveau hin, wobei insbesondere eine schrittweise Erholung der Windeinspeisung zur Entlastung des Marktes beiträgt. Für Samstag, den 13.12., zeigen die Forecasts ein Mittel bei rund 82 Euro/MWh, mit Spitzenwerten um 110 Euro/MWh und einem Minimum nahe 75 Euro/MWh. Diese Struktur entspricht einem typischen Wochenendprofil mit eingeschränkter Last, die am Samstag bei etwa 52 GW im Mittel liegt. Auf der Erzeugungsseite bleibt der Wind am Samstag zwar noch unterdurchschnittlich, jedoch eindeutig im Erholungsmodus: Im Tagesmittel werden 12,7 GW erwartet, während die Maximalwerte bis zu 19,0 GW erreichen können. Dies stellt eine spürbare Verbesserung gegenüber den vorausgegangenen Tagen dar. Die PV-Einspeisung bleibt saisonal bedingt niedrig, erreicht jedoch zur Mittagszeit bis zu 12,3 GW, was die Mittagsresiduallast zusätzlich abfedert. Insgesamt führt die Kombination aus niedriger Last und wieder anziehender Windenergie zu einer klaren Dämpfung der Preisdynamik.

Für den Sonntag, den 14.12., setzt sich dieser Trend fort und verstärkt sich sogar. Die Preisprognose fällt nochmals niedriger aus. Das erwartete Tagesmittel liegt bei 65 Euro/MWh, mit Maxima um 85 Euro/MWh und Minima von etwa 50 Euro/MWh. Der entscheidende Faktor ist dabei die weiter zunehmende Windeinspeisung. Im Mittel werden 22,2 GW erwartet, mit Spitzenwerten von 24,7 GW, sodass die Residuallast signifikant sinkt. Die Last selbst fällt am Sonntag mit einem Durchschnitt von 47,2 GW und einem Maximum von etwa 55 GW nochmals geringer aus, was die preisdämpfenden Effekte zusätzlich verstärkt.

Weitere Nachrichten:

Industriestrompreis: Berlin will Förderung flexibilisieren

Die deutsche Bundesregierung plant nach Kritik aus der Industrie, den ab 2026 geplanten Industriestrompreis flexibler zu gestalten. So soll energieintensiven Unternehmen der Zugang zu staatlicher Förderung erleichtert werden. Wirtschaftsministerin Reiche schlägt vor, industrielle Prozesse in Einzelschritte zu unterteilen, sodass für jeden Schritt separat Förderung beantragt werden kann. Ziel ist es, bestehende Einschränkungen bei der Kombination von Förderinstrumenten zu umgehen. Die EU-Kommission prüft den Vorschlag, hat sich bisher aber nicht abschließend geäußert.

EU will russisches Vermögen dauerhaft einfrieren – Streit über Umsetzung

Die EU-Staaten wollen eingefrorenes russisches Staatsvermögen dauerhaft blockieren, um dieses zur Finanzierung von Krediten für die Ukraine einzusetzen. Ein zentrales Ziel ist es, ein unbefristetes Rückübertragungsverbot zu erlassen, um Vetos einzelner Länder – etwa durch Ungarn – bei künftigen Sanktionsentscheidungen zu umgehen. Belgien blockiert die Maßnahme bislang mit Verweis auf rechtliche und finanzielle Risiken, insbesondere da der Großteil der Vermögen beim belgischen Finanzdienstleister Euroclear liegt. Um Belgien zu überzeugen, fordert Ministerpräsident De Wever weitreichende Garantien und Risikoschutz für betroffene Bürger und Unternehmen.

Unser Analyse-Team

.png)

.png)

.png)

EnerChase GmbH & Co. KG, (im Folgenden "enerchase"),

Sitz:

Willich, eingetragen im Handelsregister des Amtsgerichts Krefeld unter HRB 13893 diese vertreten durch die Geschäftsführer Stefan Küster und Dennis Warschewitz.

Autoren: Dennis Warschewitz, Stefan Küster, Tobias Waniek

Hinweis zur Methodik: Die Markteinschätzung beruht auf fundamentaler und technischer Analyse. Der Zeitrahmen, auf die sich die Tendenzaussagen beziehen, ist jeweils ein Tag. Die Tendenzen werden im täglichen Rhythmus veröffentlicht.

Mögliche Interessenkonflikte:

Gesellschafter der EnerChase GmbH & Co. KG, können Unternehmen oder Beratungskunden der EnerChase GmbH & Co. KG könnten zum Zeitpunkt der Erstellung dieser Analyse in den besprochenen Derivaten oder Basiswerten investiert sein.Disclaimer / Haftungsbeschränkung Der DailyReport inklusive der Wochentendenzen (im Folgenden „Analysen“) richtet sich an institutionelle Marktteilnehmer. Die Analysen sind für die allgemeine Verbreitung bestimmt und dienen ausschließlich zu Informationszwecken und stellen insbesondere keine Anlageberatung, Empfehlung oder Aufforderung zum Kauf oder Verkauf von Derivaten dar und beziehen sich nicht auf die spezifischen Anlageziele, die finanzielle Situation bzw. auf etwaige Anforderungen von Personen. Handlungen basierend auf den von enerchase veröffentlichten Analysen geschehen auf eigene Verantwortung der Nutzer. Grundsätzlich gilt, dass die Wertentwicklung in der Vergangenheit keine Garantie für die Wertentwicklung in der Zukunft ist. Vergangenheitsbezogene Daten bieten keinen Indikator für die zukünftige Wertentwicklung. enerchase übernimmt keine Haftung für direkte wie auch für indirekte Schäden oder Folgeschäden, welche im Zusammenhang mit der Verwendung der Informationen entstehen können mit Ausnahme für Schäden, die auf einer vorsätzlichen oder grob fahrlässigen Pflichtverletzung unsererseits oder einer vorsätzlichen oder grob fahrlässigen Pflichtverletzung einer unserer Erfüllungsgehilfen beruhen. Insbesondere besteht keine Haftung dafür, dass sich die in den Analysen enthaltenen Prognosen auch bewahrheiten. Die Informationen und Prognosen wurden mit großer Sorgfalt zusammengestellt. Für die Richtigkeit, Aktualität und Vollständigkeit kann gleichwohl keine Gewähr übernommen werden, auch auf eine Verlässlichkeit der Daten hat der Nutzer keinen Anspruch. Des Weiteren wird die Haftung für Ausfälle der Dienste oder Schäden jeglicher Art bspw. aufgrund von DoS-Attacken, Computerviren oder sonstigen Attacken ausgeschlossen. Die Nutzung der Inhalte der Analysen erfolgt auf eigene Gefahr des Nutzers. Unsere Tätigkeit ist gemäß § 86 WpHG bei der BaFin angezeigt. Weitere Informationen zur Methodik und die historischen Tagestendenzen können unter research@enerchase.de jederzeit angefragt werden. Diese Publikation ist urheberrechtlich geschützt. Das Kopieren sowie die Verarbeitung, Veränderung und/oder Weitergabe dieser Informationen ist nur mit ausdrücklicher schriftlicher Genehmigung der EnerChase GmbH & Co. KG zulässig.