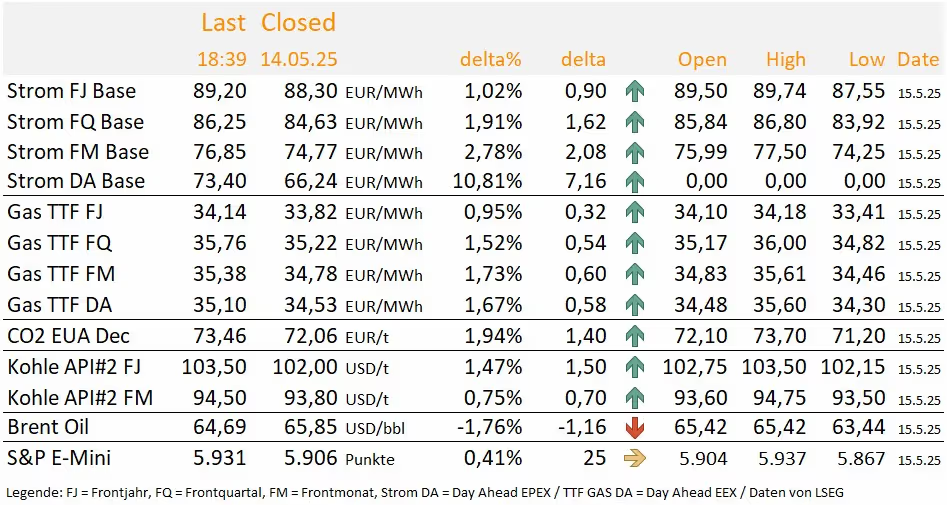

TradingUpdate --- English trial

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Your subscription doesn't include this content.

If you have any questions about our offer, a non-binding test period or any other concerns, simply contact Carsten Theede.

Risiko verschiebt sich in Winter 26/27

.svg)

Mit der Ankündigung eines geplanten EU-Verbots für russische Gasimporte Anfang Mai, hat sich die Lage der Gaseinspeicherung im Sommer 2026 wieder verschärft. Der Spread zwischen dem TTF Gas Sommer 26 und TTF Gas Winter 26/27 ist wieder zusammengelaufen. Hinzu kommt die geplante Aufweichung der Gaseinspeicherziele, wodurch die kommende Ausspeichersaison (Winter 25/26) mit einem niedrigerem Füllstand beginnen könnte.

-cropped.svg)

Die Märkte am Montag - Übersicht zum Wochenstart

EUA-Dez-25: 70-Euro-Marke wird scheinbar als Kaufchance gesehen

EUA-Dez-25-Future mit intraday Preiseinbruch

Market Drivers vom 23.05.2025: Wenig Impulse vor dem Wochenende

Gasmengen aus Norwegen sind gestiegen mit dem Ende der großen Wartungen an Kollsnes und Troll, aber derzeit liegt noch ein ungeplanter Ausfall am Troll-Gasfeld vor (Einschränkung 11 Mio. Kubikmeter/Tag bis 24. Mai).

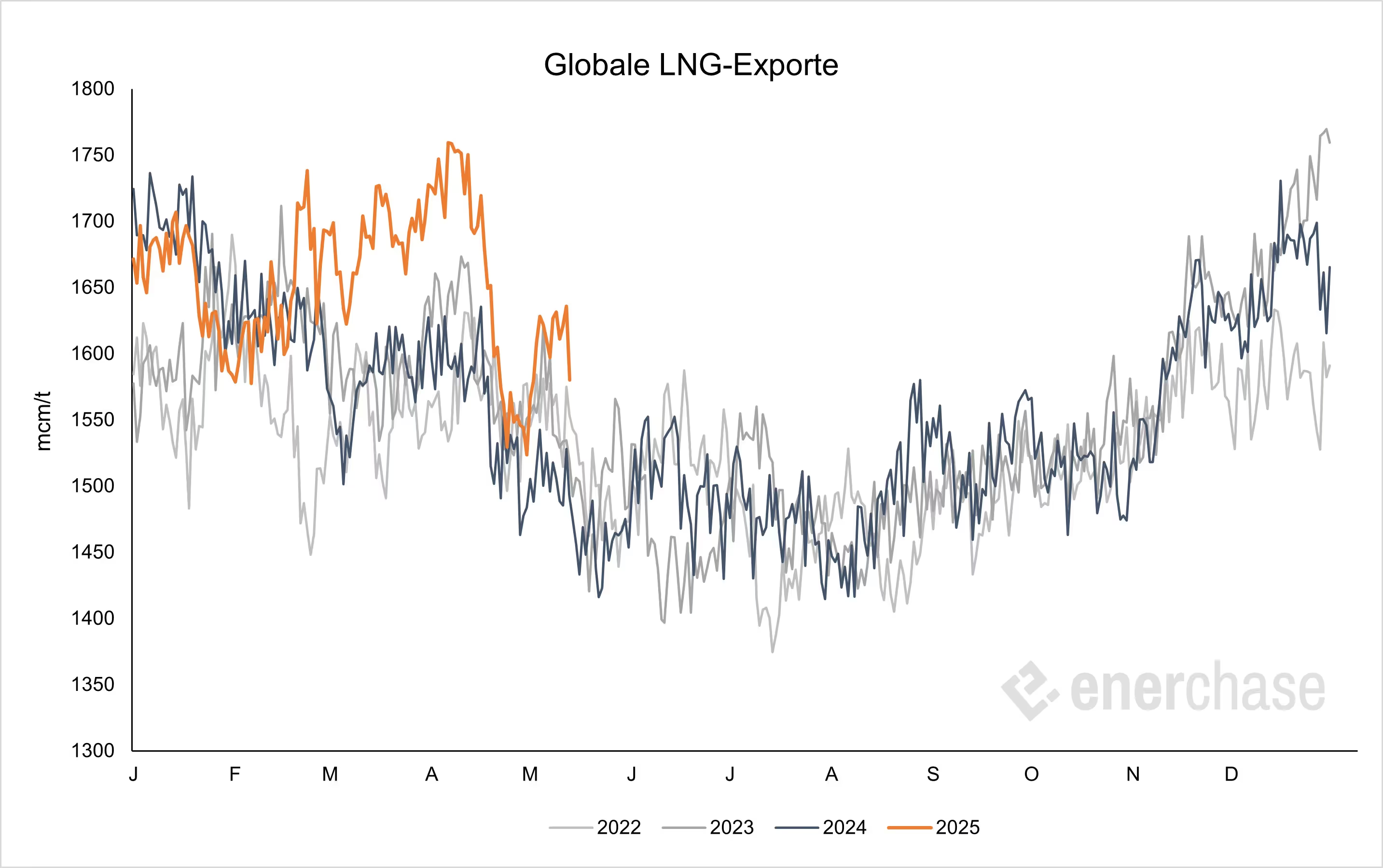

Weiterhin reduzieren Wartungen das globale LNG-Angebot.

Wetterprognosen nicht wesentlich verändert, kommende Woche bringt unterdurchschnittliche PV-Erzeugung aber deutlich mehr Wind als Normal, in Summe bearish.

Die Temperaturen werden in den nächsten Tagen schrittweise zulegen und damit geht die Nachfrage des Haushalte spürbar zurück.

US-Unterhändler drängen laut einem Bericht der „Financial Times“ bei den Handelsgesprächen mit der EU auf einseitige Zollsenkungen für amerikanische Waren und warnen, dass ohne Zugeständnisse der EU zusätzliche „reziproke“ Zölle von 20 Prozent drohen.

US-Präsident Trump will Kernenergiebranche fördern, dazu sollen heute Verordnungen erlassen werden.

Iran droht Israel und USA nach Berichten über mögliche Angriffe durch Israel auf iranische Atomanlagen.

Fazit: Angesichts im Großen und Ganzen unveränderter Fundamentaldaten gehen wir vor dem Wochenende davon aus, dass die Notierungen an den Energiemärkten seitwärts tendieren werden.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

Energy Market Recap vom 22.05.2025: Streik an französischem KKW Flamanville abgesagt

Am Donnerstag haben sich die Notierungen an den Energiemärkten nur wenig verändert. Die Tagesschwankung bei den EUAs und am Strom Terminmarkt war jedoch erneut hoch, beim Gas war die Hoch-Tief-Spanne dagegen geringer. Fundamentale Impulse gab es wenig, der Markt scheint auf Richtungssuche.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CO2-Marktbericht: Mögliche ETS-Kopplung treibt UKA auf Jahreshoch

Starker Verkaufsdruck am Freitag der abgelaufenen Kalenderwoche 20 reduzierte das Wochenplus des EUA-Dez-25-Futures auf lediglich 1,5 Prozent, nachdem der Dezember-Kontrakt zwischenzeitlich rund 6,6 Prozent im Plus notierte. Zu Beginn der laufenden KW 21 setzte sich die Korrektur zunächst fort, bevor am Dienstag eine deutliche Aufwärtsbewegung einsetzte. Den Kaufdruck können die CO2-Bullen im bisherigen Wochenverlauf jedoch nicht aufrechterhalten: Am frühen Donnerstagnachmittag gegen 13 Uhr notierten die Emissionsrechte im Wochenvergleich rund 0,8 Prozent höher bei 72 Euro/t CO2.

EU und Großbritannien planen CO2-Handelsverknüpfung

Die Europäische Kommission und die britische Regierung wollen ihre Emissionshandelssysteme enger verknüpfen, um die Dekarbonisierung voranzutreiben und gleiche Wettbewerbsbedingungen zu schaffen. In einer gemeinsamen Erklärung betonten beide Seiten die Notwendigkeit klar definierter Sektoren, um Wettbewerbsverzerrungen und Industrieabwanderung zu vermeiden. Auch Ausnahmen vom CO2-Grenzausgleichsmechanismus (CBAM) wurden diskutiert, die allerdings jeweils einer bilateralen Prüfung bedürfen. Während das europäische CBAM ab Januar 2026 greift, plant das Vereinigte Königreich die Einführung ein Jahr später. Eine Kopplung beider Systeme würde zu einer weitgehenden Preisangleichung führen. Konkrete Aussagen sind jedoch erst möglich, sobald Details vorliegen. Gleichwohl löste der Gipfel am 19. Mai bereits starkes Kaufinteresse aus, sodass der UKA-Preis ein neues Jahreshoch erreichte.

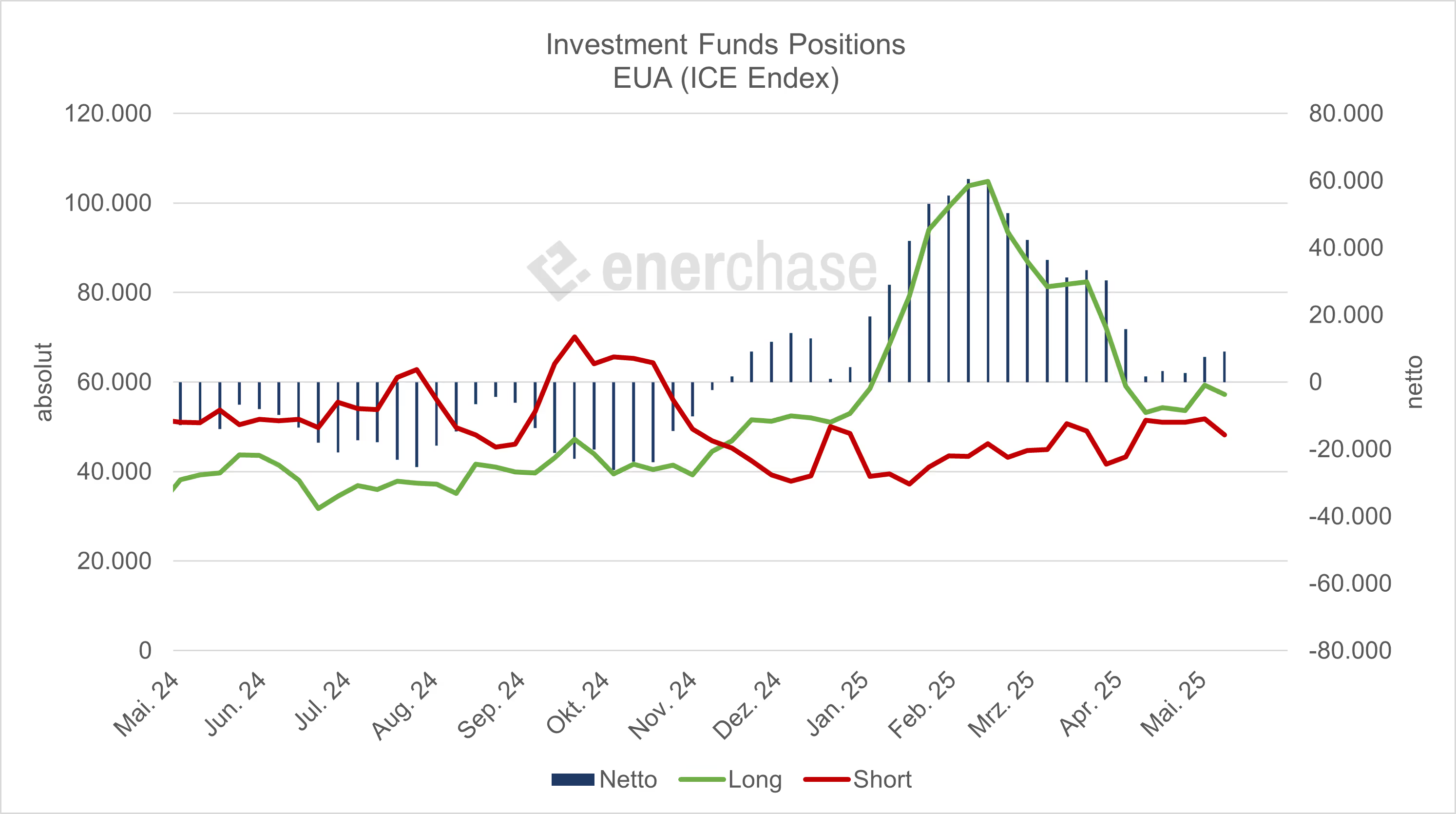

Spekulanten verlassen EUA-Markt

Seit April geht das Open Interest (OI) bei den EUAs deutlich zurück. Das OI misst die Zahl aller offenen Kontrakte, die noch nicht durch eine Gegenposition glattgestellt wurden; jeder Kontrakt wird dabei – ungeachtet seiner Long-/Short-Zuordnung – nur einmal gezählt. Ein Rückgang des OI signalisiert, dass Marktteilnehmer Positionen schließen, statt neue aufzubauen. Das ist ein deutliches Signal dafür, dass sich Akteure – insbesondere spekulative – aus dem Markt zurückziehen oder sich zunächst an der Seitenlinie positionieren. Die Investmentfonds sind derzeit nicht mehr klar positioniert, was auf eine hohe Unsicherheit über die zukünftige Preisentwicklung der EUAs schließen lässt (z. B. aufgrund von politischen Diskussionen, makroökonomischen Risiken oder regulatorischen Eingriffen). Der jüngste Preisanstieg ist überwiegend auf Short-Covering-Aktivitäten zurückzuführen: Fonds reduzierten Short-Positionen, ohne parallel neue Long-Positionen aufzubauen. Künftig könnte der EUA-Preis daher weniger von spekulativem Kapital, sondern stärker von fundamentalen Faktoren wie Angebot und Nachfrage am physischen Markt bestimmt werden.

Nur zwei Primärmarktauktionen in KW 22

In der kommenden Woche finden lediglich zwei EUA-Primärmarktauktionen statt. Das reduzierte Angebotsvolumen könnte zwar stützend wirken, ist jedoch seit Langem bekannt. Am 31. Mai veröffentlicht Deutschland zudem die endgültige Zahl der im Rahmen der Stilllegung zweier Kohlekraftwerke (2022) zu löschenden Zertifikate. Am 1. Juni folgt die Bekanntgabe der Gesamtzahl im Umlauf befindlicher EUA (TNAC), die als Referenz für die Marktstabilitätsreserve dient. Überraschend hohe (geringere Nachfrage) oder niedrige Werte (hohe Nachfrage) würden sich bearish oder bullish auswirken. Durch die bereits veröffentlichten „Verified Emissions“ ist das Überraschungspotenzial allerdings begrenzt.

.avif)

Wartungsbedingte Angebotseinschränkungen gehen zurück

Die norwegischen Gasflüsse sind nach dem wartungsbedingten Rückgang wieder deutlich angestiegen. Somit wurde die erste große Wartung abgeschlossen. In den nächsten Wochen finden aber noch weitere Wartungen statt, bevor im Juli ein Monat ohne geplante Wartungen bevorsteht.

.avif)

.png)

Stimmung der Unternehmen hellt sich im Mai zwar weiter auf…

…von Aufbruchstimmung im Euroraum bzw. in Deutschland ist man aber nach wie vor weit entfernt.

Mit besonders großer Spannung erwartet das Gros der Strategen und Makroanalysten zurzeit die Umfrageergebnisse der Unternehmen. Und da standen bzw. stehen heute an einem Tag so viele an wie selten zuvor. Angefangen von den Einkaufsmanagerindizes aus aller Herren Länder über das INSEE-Unternehmensvertrauen Frankreichs bis zum ifo-Geschäftsklima in Deutschland. Zwar kann im Vorfeld in Talkrunden oder Interviews auf der Empore der Frankfurter Börse viel gemutmaßt werden, den Effekt der US-Zölle auf die Stimmung letztendlich genau zu bestimmen, muss aber zwangsläufig ein Wagnis bleiben.

Den Anfang machte das INSEE-Unternehmensvertrauen, das sich im Mai um 3 auf 97 Punkte eintrübte. Damit wurde gleich einmal ein Großteil des Anstiegs von März auf April von 96 auf 100 Punkte ausradiert, wobei man sich vor einem Monat ja ohnehin fragte, weshalb sich die Laune der französischen Unternehmenslenker trotz des US-Zollkonflikts verbessert hat und dann auch noch recht kräftig. Etwas fröhlicher, wenn auch nach wie vor mehrheitlich negativ, waren die Einkaufsmanager gestimmt. So kletterte der entsprechende Index des Verarbeitenden Gewerbes in Frankreich vorläufigen Angaben zufolge von 48,7 auf 49,5 Punkte (erwartet: 48,9 Punkte) und das deutsche Pendant von 48,4 auf 48,8 Punkte (erwartet: 48,9 Punkte). Das ifo-Geschäftsklima in Deutschland wiederum schaffte einen Zuwachs um 0,6 auf 87,5 Punkte (erwartet: 87,4 Punkte). Dabei erhöhten sich die wichtigen Geschäftserwartungen sogar um 1,5 auf 88,9 Punkte erfreulich deutlich.

Fazit: Für die Rohstoffmärkte bedeuten die heutigen Wirtschaftsdaten keinen Rückenwind, zumal auch das Ausland mit Ausnahme Indiens heute bislang keine guten Zahlen vorgelegt hat (UK und die USA folgen im Laufe des Tages). Für die Bundesregierung bleibt daher - wenig überraschend - noch sehr viel zu tun, soll ein selbsttragender Aufschwung (nach drei Jahren Stagnation kennt man das ja schon fast nicht mehr) einsetzen – gerne mit der Hilfe der übrigen wichtigen Industrienationen -, wodurch die Rohstoffnachfrage spürbar angekurbelt werden würde. Derzeit sieht es eher nicht danach aus. Die Stimmung der Verbraucher und Unternehmen ist wenig euphorisch, die Firmenpleiten klettern von Rekord zu Rekord und der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung erwartet für dieses Jahr erneut kein Wachstum und für 2026 lediglich +1,0 Prozent. Dabei ist auch das unsicher oder wie es das geschätzte Gremiumsmitglied Achim Truger ausdrückte: „Die Bundesregierung kann es auch versemmeln.“

Energy Market Drivers am 22.05.2024 - Strom-Spotmarkt mit bearishen Impulsen in den nächsten Tagen

Ungeplanter Angebotsausfall in Norwegen beendet. Aktuell einige größere geplante Wartungen: Unter anderem Kollsnes (minus 158 Mio. Kubikmeter/Tag) und Troll (minus 124,90 Mio. Kubikmeter/Tag), welche aber nur einzelne Tage andauern. LNG-Angebot aufgrund von Wartungen ebenfalls weiter eingeschränkt.

Kaum Veränderung der Temperaturprognosen. Kurzzeitig unterdurchschnittliche Werte, der Juni wird aber überdurchschnittlich warm erwartet. 90%-Quantil des EC-Wettermodells zeigt durchschnittliche Werte von 24 Grad Celsius. Risiko von Hitzewellen rückt stärker in den Fokus (siehe Einschätzung vom Vortag).

Erneuerbaren-Prognose kaum verändert. Überdurchschnittliche Einspeisung in den nächsten Tagen erwartet, was bearish auf den Strom-Spotmarkt wirkt. Am Freitag und Samstag werden vereinzelt negative Preise erwartet (zwischen 12 und 15 Uhr). Für Sonntag dagegen nicht.

Nach Senkung des Wirtschaftsausblicks für Deutschland in 2025 auf 0 Prozent durch die Wirtschaftsweisen veröffentlicht das Ifo-Institut heute sein Stimmungsbarometer.

Bundesbank-Präsident Joachim Nagel macht im Handelsstreit eine Annäherung mit den USA aus. Der von der US-Regierung angezettelte Handelskrieg stehe beim Treffen der sieben führenden westlichen Industriestaaten (G7) im Mittelpunkt.

EUAs: Nächste Woche erfolgen nur zwei Auktionen am EUA-Primärmarkt. Das reduzierte Angebot könnte bullish wirken, obwohl der Auktionskalender schon lange bekannt ist.

Am 31. Mai veröffentlicht Deutschland die finale Anzahl an zu löschenden EUA-Zertifikaten im Rahmen der Stilllegung von zwei Kohlekraftwerken in 2022. Die unmittelbare Auswirkung auf den CO2-Preis dürfte begrenzt sein, wird aber als wichtiges Zeichen angesehen. Am 1. Juni folgt zudem die Veröffentlichung der Gesamtzahl der EUA-Zertifikate im Umlauf (TNAC), welche als Richtwert für die Marktstabilitätsreserve dient. Überraschend hohe (geringere Nachfrage) oder niedrige Werte (hohe Nachfrage) würden sich bearish oder bullish auswirken. Aufgrund der bereits veröffentlichten „Verified Emissions“ ist das Überraschungspotential aber begrenzt.

Die Korrelation von EUAs und TTF Gas ist wieder hergestellt. Der Aufwärtstrend im Gasmarkt dürfte insofern die EUAs stützen.

Eine wichtige charttechnische Hürde beim EUA-Dez-Future ist 75 Euro/t CO2. Ein Preisanstieg darüber könnte zu weiteren Kurszuwächsen bis auf 80 Euro/t CO2 führen.

Energy Market Recap vom 21.05.2025: Kurskorrektur nach Rally am Dienstag

Nach den kräftigen Kursanstiegen am Dienstag konnten die Bullen den Kaufdruck am Mittwoch nicht aufrechterhalten. Trotz einer festeren Eröffnung gingen die Notierungen von Strom, Gas, CO2, Kohle und Öl mehrheitlich schwächer aus dem Handel.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CoT-Daten TTF Gas: Leichter Anstieg der Netto-Long-Position

In der vergangenen Handelswoche ist die Netto-Long-Position der spekulativen Marktteilnehmer am TTF Gasmarkt laut jüngsten CoT-Daten um 4,8 TWh auf 83,6 TWh angestiegen. Die Long-Position erhöhte sich um 5,8 TWh auf 313,2 TWh, die Short-Position stieg um 1,0 TWh auf 229,6 TWh.

Die "starken Hände" warten also weiterhin auf klare Signale.

.png)

CoT-Daten EUA: Short-Positionen abgebaut

In der vergangenen Handelswoche haben die Spekulanten im EU-ETS die Short-Positionen um 7,4 Mio. EUAs auf 40,8 Mio. EUAs reduziert. Die Long-Positionen wurden dagegen kaum verändert (plus 0,4 Mio. EUAs.) Folglich ist insbesondere spekulatives Kapital abgeflossen.

.avif)

Erdgas TTF: Ende der saisonalen Schwächephase naht

Bereits am 9. Mai hatten wir an gleicher Stelle darauf hingewiesen, dass das Saisonmuster von Erdgas TTF ab Ende Mai/Anfang Juni positiv wird. Dies besagt, dass im Durchschnitt (!) der letzten 10 Jahre – das ist der Zeitraum, der von uns für das Saisonmuster gewählt wurde – die Notierungen von TTF-Front von da an bis weit in den Herbst hinein angestiegen sind. Dies ist zwar kein Automatismus, auf den man sich - quasi „blind“ - verlassen kann. Dennoch ist es ein weiteres Puzzlesteinchen dafür, den jüngsten Anstieg von TTF über die Marke von 36 Euro/MWh zu erklären, auch wenn dieser ein bis zwei Wochen zu früh kam. Im morgigen WeeklyCall werden zum Saisonmuster noch weitere Faktoren angeführt, die die zu diesem Zeitpunkt doch etwas überraschende Stärke von TTF erklären und damit den Blick nach vorne aus unserer Sicht weisen sollen.

Wartungen reduzieren globales LNG-Angebot

Wartungsarbeiten in Malaysia (Bintulu) und den USA (Cameron) und Norwegen (Hammerfest) reduzieren aktuell das globale LNG-Angebot. Erkenntnisse über größere ungeplante Störungen liegen uns nicht vor.

Market Drivers vom 21.05.2025: EU-Sanktionen treffen auch LNG-Tanker

Neue Sanktionen der EU und Großbritanniens gegen Russland, insbesondere gegen die „Schattentankerflotte“. Betroffen sind laut Bloomberg auch drei LNG-Tanker, die LNG aus der Anlage Yamal abtransportieren. Die überraschende Sanktionierung von Schiffen eines etablierten Reedereiunternehmens unterstreicht die zunehmende Entschlossenheit der EU, Moskau durch Schließung von Umgehungsmöglichkeiten bestehender Maßnahmen zu einem Friedensabkommen mit der Ukraine zu bewegen.

Der gestrige ungeplante Ausfall an der norwegischen Gasanlage Kolsnes ist behoben, allerdings gibt es zahlreiche geplante Wartungsarbeiten, durch die 173,9 Mio./Kubikmeter/Tag nicht zur Verfügung stehen. Planmäßig soll sich die Verfügbarkeit ab morgen schon wieder erholen (Wartungsausfall dann 84 Mio. Kubikmeter/Tag).

Ungeplanter Ausfall an der schottischen Gasanlage St. Fergus, durch die 16 Mio. Kubikmeter/Tag weniger aus Norwegen empfangen werden können. Dies dürfte durch die ohnehin hohen geplanten Wartungen nicht ins Gewicht fallen.

US-LNG Angebot weiter robust, global aber deutlicher Angebotsrückgang in den letzten Tagen unter anderem durch Wartungen in Malaysia.

Keine wesentlichen Änderungen bei den Wetterprognosen. In der Summe bleiben die Impulse von den Erneuerbaren in nächsten Tagen bearish für den Strom Spotmarkt durch überdurchschnittliche Einspeisung sowohl vom Wind als auch PV.

Laut aktuellen Modellrechnungen des Max-Planck-Instituts für Meteorologie in Hamburg droht Europa im Sommer 2025 ein außergewöhnlich heißer Sommer. Diese Prognose wird durch das Europäische Zentrum für mittelfristige Wettervorhersagen gestützt.

Israel plant laut CNN einen Angriff auf iranische Atomanlagen. Dies würde die Lage im Nahen Osten erheblich eskalieren.

Heute CoT-Reports der ICE Endex für TTF Gas und EUAs im Fokus.

Fazit: Die gestrigen Anstiege am europäischen Energiemarkt wurden begleitet von Preisanstiegen am amerikanischen Gasmarkt sowie dem asiatischen LNG-Preis JKM. Die geopolitischen Unsicherheiten nehmen wieder zu, nachdem offenbar das Telefonat zwischen Trump und Putin keinen Fortschritt im Ukraine-Friedensprozess gebracht hat. Die Sanktionen der EU und Großbritanniens gegen LNG-Tanker aus Russland wirken zudem bullish. Im Nahen Osten droht zudem erhebliches Ungemach, sollte Israel den Iran angreifen. Mit dem geplanten Rückgang der großen Wartungsauswirkungen in Norwegen ab morgen wird sich das kurze Ende am Gasmarkt entspannen. Wir sehen aktuell auch keine Veranlassung, von unserer neutralen Einschätzung abzurücken.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

.png)

Energy Market Recap vom 20.05.2025: Energiepreise im Aufwind – Ungeplanter Angebotsrückgang in Norwegen

Am Dienstag kam es zu kräftigen Kursanstiegen an den Energiemärkten. Die Frontjahre von Strom DE Base und TTF Gas stiegen über 3 Prozent an, auch in den USA kam es beim Henry Hub Gas Frontmonat zu Preissteigerungen von über 9 Prozent. Ein ungeplanter Ausfall der norwegischen Gasanlage Kollsnes (minus 18,5 Mio. Kubikmeter/Tag) stütze insbesondere den TTF Gas Spotmarkt, welcher sich 6 Prozent fester zeigte. Beim Handel mit CO2 verteuerte sich der EUA-Dez-25-Future um mehr als 4 Prozent, während auch der UKA-Dez-25-Future angesichts der Aussicht einer Verknüpfung der Emissionshandelssysteme um fast 5 Prozent anstieg.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

EUAs prallen auf Kumulationssupport nach oben ab

Die EUAs (EUA-Dez-25-Future) sind auf dem Kumulationssupport, bestehend aus der 200-Tage-Linie, dem zurück eroberten langfristigen grünen Aufwärtstrend und der psychologischen 70-Euro-Marke am Dienstag nach oben abgeprallt. Um 16:50 Uhr bildet sich eine große grüne Long-Day Kerze aus.

TTF Gas Juni-Future mit bullishem Wimpel

Beim TTF Gas Juni-Future bildet sich derzeit ein bullisher Wimpel heraus. Der Ausbruch aus der Wimpelformation auf der Oberseite ist bereits erfolgt. Um das Kaufsignal zu komplettieren, wäre ein weiterer Preisanstieg über die gesamte Polaritätswechselzone, die aktuell noch als Widerstand wirkt, vonnöten. Das Tief vom 07.03. bei 36,52 Euro/MWh ist Bestandteil dieser Zone und sollte ebenfalls überwunden werden. Abgeleitet aus der Höhe des Wimpelmastes (100%-Fibo-Projektion) liegt bei rund 40 Euro/MWh ein mögliches Kursziel. Hier befindet sich auch die fallende 200-Tage-Linie bei 40,22 Euro/MWh und das 38,2%-Fibonacci-Retracement (39,82 Euro/MWh). Preisabgaben unter das mittlere Bollinger Band bei 34 Euro/MWh würde das Kaufsignal neutralisieren und der Markt würde kurzfristig wieder bearisher.

MarketDrivers vom 20.05.2025: Gas-Spotmarkt kurzzeitig gestützt von norwegischen Wartungen

Ukraine-Friedensprozess: Putin spielt weiter auf Zeit, Trump scheint Vermittlerrolle an den Papst abgeben zu wollen. Europa steht zunehmend alleine da. Der Einfluss auf die Energiepreise dürfte sich jedoch in Grenzen halten. Ein Frieden zwischen der Ukraine und Russland wird den Gasfluss nach Europa aller Voraussicht in absehbarer Zeit nicht erhöhen. Die EU hat sich hier klar positioniert.

Heute EU-Gipfel der Außen- und Verteidigungsminister, Themen u.a. neue Sanktionen gegen Russland, unter anderem gegen Tanker-„Schattenflotte“.

Erneuerbare: Ab morgen überdurchschnittlich viel Wind, erst am 26. Mai wieder unter Normal. PV überdurchschnittlich bis 24. Mai, mit einem kleinen Ausreißer unter Normal am 22. Mai. In der Summe werden die Impulse von den Erneuerbaren in nächsten Tagen bearish für den Strom Spotmarkt. Die Temperaturen sinken während dieses Zeitraums in den unterdurchschnittlichen Bereich.

Der Gas Spotmarkt wird kurzzeitig gestützt von unterdurchschnittlichen Temperaturen in den kommenden Tagen und anstehenden Wartungen in Norwegen. Ab Juni wird es überdurchschnittlich warn.

Keine ungeplanten Störungen bei LNG, eine Störung bei Gas Norwegen bis voraussichtlich morgen (Prozessprobleme bei Kollsnes, 18,5 Mio. Kubikmeter/Tag, Dauer unsicher).

Fazit: Fundamental gibt es weiterhin keine großen Verschiebungen. Die großen Themen „Fortschritte bei Handelskonflikten“, „China kauft wieder Spot-LNG“ und „Europa verbannt russisches Gas“ haben in der vergangenen Woche die Gaspreise nicht mehr wesentlich antreiben können und wurden in der Woche zuvor bereits ausreichend eingepreist. Dies könnte an der Aussicht auf einen nicht ganz so heißen Sommer in Asien liegen, wodurch die LNG-Importe Asiens unter dem Rekordniveau des heißen Vorjahres bleiben dürften. Die EUAs und damit auch Strom sind den euphorischen Finanzmärkten ein Stück weit nach oben gefolgt. Das wird nicht ewig so weitergehen, gestern hat sich die Korrelation bereits aufgelöst. Wir fühlen uns weiterhin wohl mit unserer Seitwärtseinschätzung für Gas, Strom, EUAs und Öl. Bei der Kohle bleiben wir bearish.

.png)

Klimaschutz kann nicht das einzige Ziel des Wirtschaftsministeriums sein

Kurswechsel in der Energiepolitik: Reiche setzt auf Versorgungssicherheit, Wirtschaftlichkeit und Technologieoffenheit

Im Interview mit dem Handelsblatt vom 19. Mai 2025 äußert sich Katherina Reiche, die neue Bundesministerin für Wirtschaft und Energie (CDU), erstmals ausführlich zu ihrer energiepolitischen Agenda. Dabei wird deutlich, dass sie einen grundlegenden Kurswechsel gegenüber der Vorgängerregierung anstrebt. Ihre Aussagen markieren eine klare Rückbesinnung auf Versorgungssicherheit, Wirtschaftlichkeit und Systemstabilität – bei gleichzeitigem Bekenntnis zum Klimaziel der Klimaneutralität bis 2045.

Ein zentraler Leitsatz ihrer Ausführungen lautet: „Klimaschutz kann nicht das einzige Ziel des Wirtschaftsministeriums sein.“ Reiche betont, dass Energiepolitik künftig wieder stärker als Bestandteil einer ganzheitlichen Standortpolitik verstanden werden müsse. Zu lange sei der Fokus einseitig auf den Ausbau erneuerbarer Energien gelegt worden, während Versorgungssicherheit und Preiswürdigkeit vernachlässigt worden seien.

Entsprechend fordert sie eine engere Kopplung des Ausbaus von Wind- und Solaranlagen an den tatsächlichen Strombedarf und die vorhandene Netzinfrastruktur. Ihr Anspruch: Der Ausbau müsse „am Bedarf ausgerichtet“ und mit dem Netzausbau synchronisiert werden. Die bisherige Praxis führe zu ineffizienten Investitionen und unterlaufe die Systemstabilität.

Reiche kritisiert zudem die einseitige Förderung bestimmter Technologien und spricht sich deutlich für Technologieoffenheit aus. Besonders in der Wärmewende plädiert sie dafür, Hausbesitzern Wahlfreiheit zu lassen: „Es muss Schluss sein mit dem Zwang zur Wärmepumpe.“ Statt technologischer Vorgaben sollen CO₂-Einsparziele definiert werden, deren Umsetzung flexibel gestaltet werden kann – auch über hybride oder alternative Lösungen.

Zugleich kündigt sie ein umfangreiches Programm zum Aufbau von regelbaren Kraftwerkskapazitäten an. Bis 2030 sollen mindestens 20 Gigawatt zusätzliche Leistung, vor allem durch Gaskraftwerke, bereitgestellt werden, um sogenannte Dunkelflauten abzufedern und die Abschaltung von Kohlekraftwerken abzusichern. „Die 20 Gigawatt neue, regelbare Leistung sind die Chance, Kohlekraftwerke abzuschalten“, so Reiche.

Ein weiterer Reformpunkt betrifft die Marktintegration der Erneuerbaren. Künftig sollen Förderstrukturen stärker an ihrem Beitrag zur Systemstabilität orientiert werden. Der Strom müsse dort und dann verfügbar sein, wo und wann er gebraucht werde – und nicht allein aufgrund garantierter Einspeisevergütungen produziert werden.

Zusammenfassend macht Reiche klar, dass sie die Energiewende nicht an der Anzahl installierter Anlagen, sondern an ihrer Systemwirkung und an der tatsächlichen CO₂-Reduktion bei vertretbaren Kosten messen will. Oder wie sie es selbst formuliert:

„Der Erfolg der Energiewende bemisst sich nicht an der Anzahl der installierten Photovoltaikanlagen, sondern daran, wie wir die CO₂-Emissionen zu vertretbaren Kosten reduzieren.“

Mit diesen Positionen markiert die neue Ministerin eine klare Neuausrichtung: weg von symbolischer Klimapolitik, hin zu einer realitätsnahen, wirtschaftlich tragfähigen und technologisch offenen Energiepolitik.

Unsere Einschätzung: Wollen wir für den Standort Deutschland und seine Industrie hoffen, dass Frau Reiche ihre Pläne umsetzen kann. Durch mehr Gaskraftwerke würde sich das Stromangebot in kritischen Zeitfenstern erhöhen. Zu klären wäre allerdings, woher das zusätzliche Gas kommt, wenn auf Kohle mehr und mehr verzichtet werden soll.

Energy Market Recap vom 19.05.2025: Uneinheitlicher Wochenstart

Die Energiemärkte zeigten sich am Montag uneinheitlich. Bei den Frontjahren von TTF Gas, EUAs und Strom ging es am Montag leicht nach unten. Kohle und Öl zeigten sich leicht fester. Einblicke in ihre Energiepolitik lieferte die neue Bundeswirtschaftsministerin Reiche in einem Handelsblatt-Interview.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

EUA-Dez-25-Future mit Shooting-Star in KW 20 (Wochenchart)

In der letzten Handelswoche (KW 20) hat sich am EUA-Markt für den Dez-25-Future eine eindrucksvolle Shooting-Star-Kerze ausgebildet (siehe Wochenchart). Ein Shooting Star ist ein Candlestick-Muster, das typischerweise am Ende eines Aufwärtstrends in Erscheinung tritt und auf eine potenzielle Trendwende nach unten hindeutet. Er hat einen kleinen Körper am unteren Ende der Kerze und einen langen oberen Schatten, was darauf hinweist, dass die Käufer zunächst den Kurs stark nach oben getrieben, die Verkäufer jedoch zum Schluss die Kontrolle übernommen haben. Das Muster signalisiert somit Schwäche der Bullen und eine beginnende Verkaufsaktivität. Unterhalb des Shooting-Stars bei 70,52 Euro/t CO2 wird das Umkehrmuster durch eine Bestätigungsfolgekerze bestätigt.

Abbildungen: Chart 1 Wochenchart (oben) | Chart 2 Stundenchart (unten)

TTF Gas Spotmarkt in Lauerstellung

Der TTF Gas Spotmarkt befindet sich in Lauerstellung. In den letzten Handelstagen zeigte sich eine abwartende Haltung zwischen den Grenzen 36,35 Euro/MWh auf der Ober- und 33,5 Euro/MWh auf der Unterseite. Das mittlere Bollinger Band notiert bei 33,85 Euro/MWh und wirkt kurzfristig unterstützend. Der TTF Gas Day-Ahead befindet sich in einem kurzfristigen Seitwärtsmarkt aber immer noch in einem mittel- und langfristigen Abwärtstrend unterhalb der fallenden 50- und 200-Tage-Linien (Death-Cross). Gelingt den Gasbullen in den nächsten Tagen der Sprung über die Widerstandszone bei rund 37 Euro/MWh, könnten die Preise neues Aufwärtsmomentum erlangen und in Richtung 40 Euro/MWh ansteigen. Die 37-Euro-Marke stellt eine starke charttechnische Hürde dar, gebildet aus dem 23,6%-Fibo-Retracement (36,44 Euro/MWh), dem oberen Bollinger Band (36,7 Euro/MWh) und der 50-Tage-Linie (36,9 Euro/MWh). Das letzte Verlaufshoch vom 08.05. befindet sich bei 36,35 Euro/MWh. Eine Überwindung dieser Kumulationszone würde ein Kaufsignal in Richtung 40 Euro/MWh generieren. Hier wartet das nächste charttechnisch starke Bollwerk. Fällt die Notierung unter 33,5 Euro/MWh zurück, kann es Richtung Apriltief bei 31,4 Euro/MWh abwärts gehen. Wir zeigen uns zunächst abwartend neutral gestimmt und warten auf den Ausbruch.

EUA mit starkem Kursrücksetzer zum Wochenstart - erster Support angelaufen

Die EUAs (EUA-Dez-25-Future) geben zu Beginn der neuen Handelswoche 21 spürbar nach und fallen gegen 11:30 Uhr am Montag auf die 200-Tage-Linie bei 69,70 Euro/t CO2 zurück. Es könnte auch noch weiteres Downside-Potential vorhanden sein. Bei rund 67-68 Euro/t CO2 befindet sich ein stärkerer Support, der sich im April bereits als Polaritätswechselzone hervortat (siehe Linienchart 2). Hier darf mit Kaufdruck gerechnet werden und auf Candlestick-Umkehrsignale ist zu achten. Ein Preisanstieg der EUAs auf über 75 Euro/t CO2 wäre bullish zu werten. Kurszuwächse bis 80 Euro/t CO2 dürfen sodann angenommen werden. Da der Aufwärtstrend seit Anfang April bislang intakt ist, könnten preisliche Korrekturen im Rahmen einer "Buy-the-Dip-Strategie" genutzt werden.

Die Märkte am Montag - Übersicht zur Wocheneröffnung

Chinas Wirtschaftsaktivität im April durchwachsen

Die heute veröffentlichten Wirtschaftsdaten aus China waren unter dem Strich gemischt ausgefallen. So legte die Industrieproduktion im April ggü. Vorjahr um 6,1 Prozent zu (Graphik 3). Das war zwar weniger als die +7,7 Prozent im März, gleichwohl aber mehr als mit + 5,5 Prozent erwartet. Anders sah es beim Einzelhandelsumsatz aus, der lediglich um 5,1 Prozent ggü. Vorjahr expandierte (erwartet: +5,5 Prozent) und den Sachanlageinvestitionen (+4,0 Prozent vs. erwartet +4,2 Prozent).

Während die Industrieproduktion noch von den Vorzieheffekten aufgrund des Zollkonflikts profitierte und eine verstärkte Handelsdiversifizierung mit mehr Exporten in Märkte wie ASEAN und Lateinamerika dazu beigetrug, das Produktionsniveau hochzuhalten, waren die Ausgaben im Einzelhandel trotz umfangreicher staatlicher Programme etwas enttäuschend. Die größte Belastung für die Wirtschaft blieb jedoch der Wohnimmobiliensektor. Dieser verzeichnete spürbare Rückgänge bei den Investitionen (-11,3 Prozent ggü. Vorjahr), den Verkäufen von Erstwohnungen (volumenmäßig -2,4 Prozent) und den Immobilienpreisen (-4,0 Prozent für Neubauten). Die Regierung müsste folglich ihre Unterstützung verstärken, um den Einbruch umzukehren, verfügt allerdings weiterhin über ausreichende Instrumente dafür.

Insgesamt scheint Chinas Wirtschaftstätigkeit zwar relativ robust zu sein, die Bremsspuren sind aber offensichtlich (siehe auch Graphik1: Exportaufträge). Angesichts der nach wie vor bestehenden Unsicherheiten mit den USA dürfte nach wie vor der Schwerpunkt auf der Ankurbelung der Binnennachfrage liegen. Die Fiskal- und eine ausreichend lockere Geldpolitik werden hierbei zwar unterstützend wirken. Ein kräftiger Aufschwung ist im Reich der Mitte aber aus heutiger Sicht nicht angezeigt. Dies wird im Trend weiterhin die Rohstoffmärkte entlasten. Diese dürften heute ohnehin lediglich auf der Stelle treten bzw. leicht nachgeben, gilt es doch neben den heutigen Daten aus China auch die durch die hohe Staatsverschuldung ausgelöste Herabstufung der Bonität der USA durch die Ratingagentur Moody's am Wochenende zu verarbeiten.

US-Konjunktur: Die Finanzmärkte verkennen den Ernst der Lage

Anlässlich der jüngsten US-Datenflut gegen Ende der Woche soll diese an dieser Stelle bewertet werden:

In den letzten Wochen ist das Gros der wichtigen Konjunkturdaten überwiegend besser ausgefallen als der Konsens erwartet hatte. Dies beschränkte sich nicht nur auf Daten aus China, Indien oder Deutschland, sondern galt auch für die Vereinigten Staaten von Amerika. Zu nennen wären hier der robuste US-Arbeitsmarktbericht, der stabile US-Einzelhandelsumsatz oder die überraschende Stimmungsaufhellung im US-Dienstleistungsgewerbe jeweils für April. Gepaart mit überraschend konstruktiven Ergebnissen der Handelsgespräche zwischen den USA und China am letzten Wochenende trieb dies die Aktienkurse und damit auch die Notierungen der EUAs und Strom Base Cal 26 spürbar nach oben. Vor diesem Hintergrund könnte man fast denken, der Spuk um die Zollkonflikte sei vollständig beigelegt und die Volkswirtschaften haben „goldene Jahre“ vor sich.

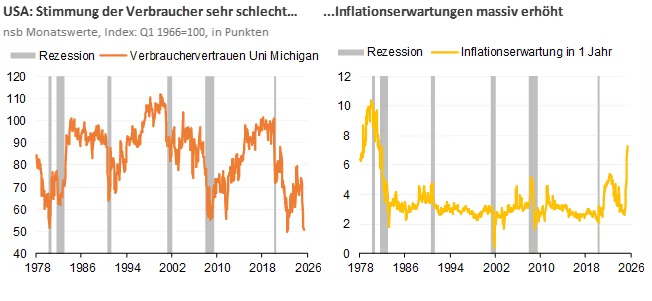

Fast, denn dies wäre unseres Erachtens ein Trugschluss. Nicht nur, dass die durchschnittlichen US-Zölle mit knapp 18 Prozent nach wie vor auf dem höchsten Stand seit 1934 sind, sondern der ökonomische Schaden der zuvor noch höheren Zölle ist bereits angerichtet. So sollte nicht übersehen werden, dass die Konjunkturdaten lediglich besser ausgefallen sind als erwartet. Absolut betrachtet läuft es aber nirgendwo rund, weil die Probleme vom Jahresanfang nicht verschwunden sind und sich durch die Zollaktionen der USA Anfang April sogar noch einmal massiv verschärften. Dies kann an zahlreichen Stimmungsbarometern abgelesen werden. Exemplarisch hierfür haben wir das Verbrauchervertrauen, das von der Universität Michigan monatlich erhoben wird samt der Inflationserwartungen grafisch ausgewählt. Anhand der linken Graphik ist zu erkennen, dass mit dem wiederholten Rückgang im Mai auf nun nur noch 50,8 Punkte die Stimmung der Verbraucher extrem schlecht ist, noch schlechter als zurzeit der Finanzkrise. Gleichzeitig schnellten wegen der US-Zölle die Inflationserwartungen auf Sicht von 1 Jahr auf 7,3 Prozent in die Höhe (rechte Graphik). Man muss schon bis zum Mai 1981 zurückgehen, um den gleichen Wert zu finden. Die Stimmungseintrübung beschränkt sich allerdings nicht auf die Verbraucher. Auch im Baugewerbe ist die Laune sehr gedrückt. So brach der NAHB/Wells Fargo Housing Market Index im Mai von bereits niedrigem Niveau aus um nicht weniger als 6 Punkte auf nur noch 34 Punkte ein. Und im Gegensatz zu den großen Firmen trübt sich auch die Stimmung unter US-Kleinunternehmen weiter ein, was der Rückgang des NFIB-Index im April um 1,6 auf 95,8 Punkte bestätigte, da gerade die Kleinunternehmen deutlich mehr Waren einführen als exportieren. Auch die jüngsten Ergebnisse der Unternehmensbefragungen aus Philadelphia und New York im Mai waren alles andere als robust ausgefallen.

Nun könnte eingewendet werden, dass sich der Zollkonflikt lösen werde und damit die Euphorie an den Finanzmärkten und damit auch die Verteuerung der Rohstoffe oder EUAs gerechtfertigt sei. Aber auch wenn die jüngsten Stimmungsumfragen die zeitlich befristete Einigung zwischen den USA und China noch nicht beinhalten, ist das Kind bereits in den Brunnen gefallen. Die US-Wirtschaft hängt traditionell vor allem am Wohnungsbau und am privaten Verbrauch und lässt sich somit nicht wie Deutschland oder China vom Ausland ziehen. Da gerade diese beiden Bereiche schon jetzt besonders unter den Zöllen leiden, werden die dazugehörigen harten Daten, die aktuell überwiegend noch ganz gut aussehen – auch weil die Regale mit Beständen aus den Lagerhallen aufgefüllt werden können -, im Jahresverlauf weiter massiv an Schwung verlieren. Spätestens dann - wohl aber schon früher - wird die Stimmung an den Finanz- und damit Rohstoffmärkten drehen. Das Positive daran wäre, dass der Finanzmarkt der Einzige ist, der US-Präsident Trump Einhalt gebieten kann. Dies war auch schon der Fall, als die US-Zollankündigung die US-Renditen spürbar ansteigen und die Aktienmärkte sowie den US-Dollar merklich fallen ließen. Diese Sprache versteht jeder Politiker, gerade in den USA.

Spotpreise für LNG sind die zweite Woche in Folge leicht gestiegen

Die asiatischen Spotpreise für LNG sind die zweite Woche in Folge leicht gestiegen. Grund dafür ist die verbesserte Stimmung in der Industrie aufgrund des 90-tägigen Zoll-Waffenstillstands zwischen den USA und China. Diese Einigung verschafft den Märkten kurzfristig etwas Erholung, dennoch bleibt die Lage unsicher. Wir halten es eher für unwahrscheinlich, dass China trotz des temporären Verzichts auf Strafzölle in absehbarer Zeit wieder größere Mengen LNG aus den USA beziehen wird. In Ländern wie Malaysia und Indonesien beobachten wir eine anziehende Nachfrage nach LNG.

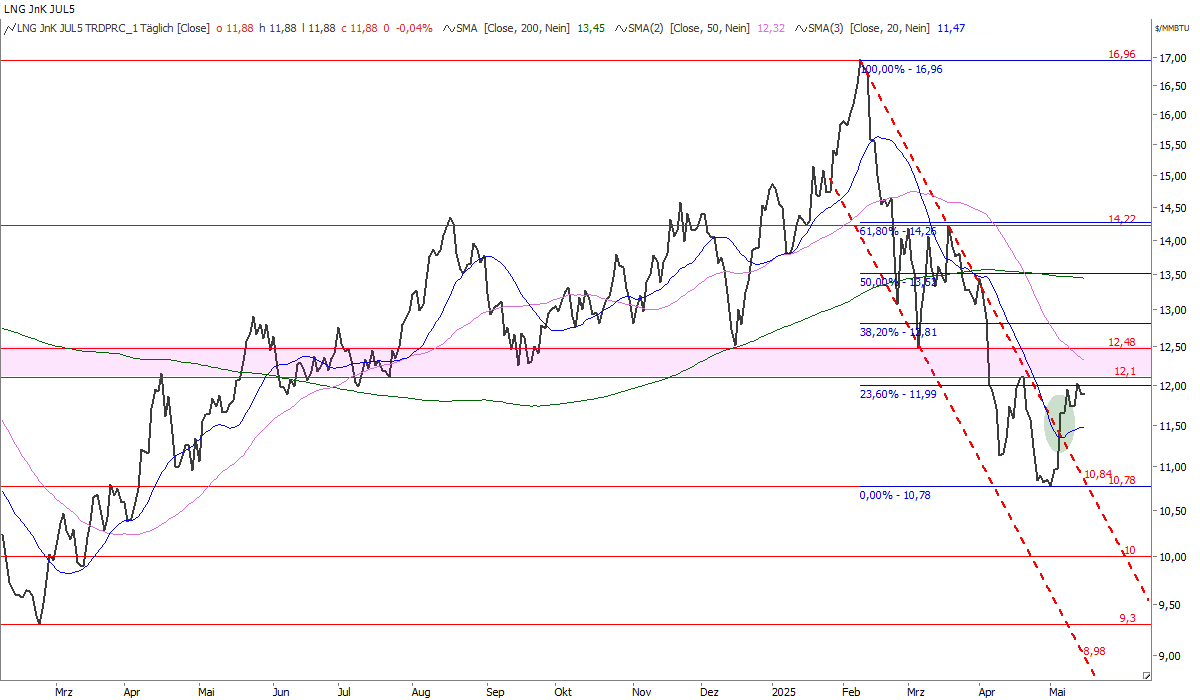

Aus charttechnischer Sicht ist der LNG-Preis derzeit neutral einzuschätzen. Auf der Oberseite befindet sich beim JKM-Juli-Future ein breiter Widerstandsgürtel zwischen 12,1-12,5 US-Dollar/mmbtu. Ein Preisanstieg über 12,1 US-Dollar/mmbtu wäre bullish zu werten. Das nächste 38,2%-Fibo-Retracement bei 12,8 US-Dollar/mmbtu könnte so dann in den Fokus der Händler geraten. Unterhalb von 10,8 US-Dollar/mmbtu, wo sich fortan ein starker Support befindet, könnte die Notierung bis auf die psychologische Marke bei 10 US-Dollar/mmbtu nachgeben.

EUA-Dez-Future prallt unter hohem Volumen bei 75 Euro/t CO2 ab

Der TTF Gas Juni-Future - Potenzielles Kaufsignal oberhalb von 36,52 Euro/MWh

Der Chart des TTF Gas Juni-Futures zeigt einen Abwärtstrendkanal mit einem Hoch bei 58,68 Euro/MWh aus Februar und einem Tief bei 31,34 Euro/MWh im April. Nach dem Bruch des Abwärtstrendkanals stabilisierte sich der Preis im Bereich unterhalb von 36 Euro/MWh. Aktuell befindet sich der Kurs in einer seitwärtsgerichteten Konsolidierung unterhalb des 23,6%-Fibonacci-Retracements bei 36,34 Euro/MWh. Die aktuelle Kursbewegung testet diesen Widerstand seit einigen Tagen und konnte diesen bislang nicht überwinden. Ein Preisanstieg darüber könnte kurzfristiges Kurspotenzial bis 40 Euro/MWh freisetzen, wo auch das 38,2%-Fibonacci-Retracement ausfindig zu machen ist. Kurz darüber befindet sich die fallende 200-Tage-Linie bei aktuell 40,32 Euro/MWh. Auf der Unterseite ist der Markt bei 32,75 Euro/MWh unterstützt, gefolgt vom April-Tief bei 31,34 Euro/MWh, wo stärkerer Kaufdruck entstehen müsste. Die Bollinger-Bänder sind wieder weiter zusammengelaufen, was oberhalb von 40 Euro/MWh einen Vola-Impuls auslösen könnte.

Energy Market Drivers vom 16.05.2025 - Warten auf Impulse

Ukraine-Friedensgespräche nach langem Hin und Her heute mit russicher Delegation „aus der Dritten Reihe“ – Putin erschien nicht zum selbst vorgeschlagenen Treffen und stimmte der von der EU geforderten Waffenruhe nicht zu. Kommen jetzt neue EU-Sanktionen?

USA / Iran: Aufmerksamkeit der Ölmarkts liegt auf einem möglichen Atomabkommen. Die Kommentare waren zuletzt widersprüchlich.

Gasflüsse aus Norwegen aktuell auf hohem Niveau, keine ungeplanten Ausfälle gemeldet. Nächste Woche (20. und 21. Mai) sind für zwei Tage größere Wartungsarbeiten mit höheren Ausfällen geplant (bis zu 169 Mio. Kubikmeter/Tag am 20.5. und 79 Mio. am 21.5.).

EUAs: Vor dem EU-Gipfel am Montag könnte es Neuigkeiten zu einer möglichen Verknüpfung des EU-ETS mit dem UK-ETS geben. Dies wäre bearish für EUAs und bullish für UKAs.

Temperatur: Derzeit kühler als Normal, Ende nächster Woche Wechsel auf überdurchschnittlich mild.

PV: deutlich mehr PV-Erzeugung am 20.5. erwartet als in gestriger Prognose, das Wochenende wird neutral, die kommende Woche überdurchschnittlich.

Wind: Keine wesentliche Prognose-Änderung seit gestern, das Wochenende wird leicht überdurchschnittlich, nächste Woche unterdurchschnittlich

Erneuerbare in Summe rückläufig in den nächsten Tagen, in Summe unterdurchschnittlich in der kommenden Woche.

Fazit: Das fundamentale Bild bleibt unverändert, in dieser Woche wurde die Volatilität vor allem durch politische Nachrichten getrieben. Die Märkte warten auf neue Impulse, vor dem Wochenende neutral.

Energy Market Recap vom 15.05.2025: Friedensgespräche in der Türkei ohne Putin und Trump

Am Donnerstag legten die Energiemärkte zu moderat zu, lediglich Öl gab vor dem Eindruck eines möglichen US-Iran „Deals“ nach. Die mit Ansage gescheiterten Ukraine-Friedensgespräche in der Türkei könnten ein Treiber für den Gasmarkt gewesen sein.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

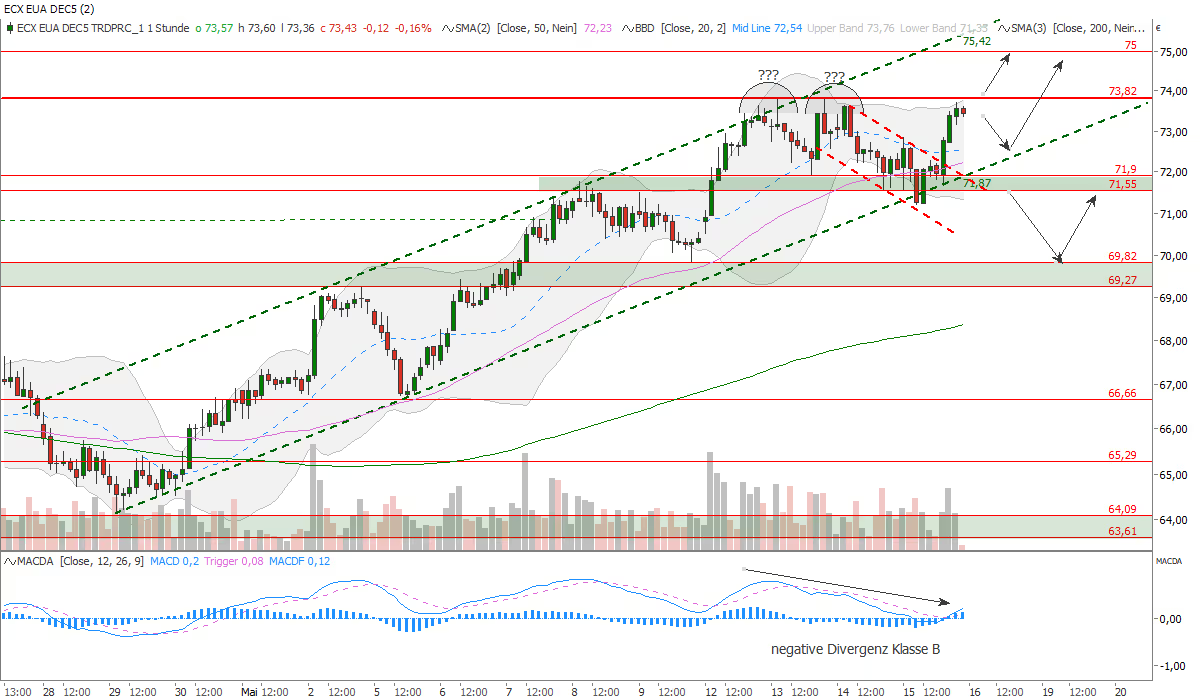

EUA-Dez-Future steht erneut am Trendhoch bei 73,82 Euro/t CO2

Der EUA-Dez-Future verteidigt den seit Ende April gültigen Aufwärtstrendkanal und steht am Donnerstagnachmittag erneut am Trendhoch bei 73,82 Euro/t CO2. Gelingt der nachhaltige Durchbruch? Ein Anstieg bis 75 Euro/t CO2 darf in diesem Fall angenommen werden. Doch zunächst sollte der Verkaufsdruck überwiegen. Die CO2-Bären werden diese Marke nicht ohne Weiteres aufgeben und es besteht immer noch die Chance auf eine Topbildung. Wir nehmen vorerst eine abwartende neutrale Haltung ein.

Volatiler Vormittag

%201505.avif)

Bären mit Momentum

%201505.avif)

Verkaufsdruck hält an

%201505.avif)

Erholung beim globalen LNG-Angebot

Das globale LNG-Angebot zeigt Anzeichen einer Erholung, nachdem es zuletzt zu wartungsbedingten Rückgängen kam. Im 14-Tage-Durchschnitt liegen die Exporte laut LSEG-Daten aktuell bei rund 1.638 Mio. Kubikmeter/Tag, nach einem Tief Ende April bei 1.535 Mio. Kubikmeter/Tag. Auch die Pipelineflüsse aus Norwegen bleiben robust, trotz eines ungeplanten Ausfalls im Verarbeitungswerk Kårstø. Der Produktionsrückgang beläuft sich auf rund 10,6 Mio. Kubikmeter/Tag, voraussichtlich bis morgen. Aufgrund der generell robusten norwegischen Exportströme sind die Auswirkungen begrenzt.

Euphorie zum Wochenstart verfliegt – CO2-Markt verliert Schwung

enerchase CO2-Marktbericht KW 20 / 2025

Euphorie zum Wochenstart verfliegt – CO2-Markt verliertSchwung

Am vergangenen Wochenende haben die USA und China beiGesprächen in Genf bedeutende Fortschritte im Handelskonflikt erzielt und ein vorläufigesHandelsabkommen angekündigt. Beide Seiten einigten sich auf einenKonsultationsmechanismus für künftige Handelsfragen. Im Rahmen einer 90-tägigenZollpause senken die USA ihre Importzölle auf chinesische Waren von 145 Prozentauf 30 Prozent, während China die Zölle auf US-Produkte von 125 Prozent aufzehn Prozent reduziert. US-Finanzminister Scott Bessent und HandelsbeauftragterJamieson Greer sprachen von einem „Deal“, auch Ex-Präsident Trump sprach voneinem „Neustart“ der Beziehungen und stellte weitergehende Öffnungen Chinas inAussicht. Die Aussicht auf Deeskalation ließ die Aktienmärkte weltweit deutlichsteigen und stützte damit auch den CO2-Preis zum Wochenstart. DerEUA-Dez-25-Future stieg am Montag an der ICE Endex um rund 4 Prozent an. Imweiteren Wochenverlauf hielt das Kaufinteresse nicht an und die EUAs zeigtenseither eine volatile Seitwärtsbewegung. Am frühen Donnerstagnachmittag notiertdas Emissionsrecht bei rund 72 Euro/t CO2, nach einem bisherigen Wochenhoch bei73,82 Euro/t CO2.

Rückzug spekulativer Marktteilnehmer

Erwähnenswerte Einblicke lieferten einmal mehr auch diejüngsten CoT-Daten der ICE Endex. Im EU-ETS haben die Investmentfonds mit Stand9. Mai das spekulative Kapital reduziert und sowohl die Long-Positionen (minus2,1 Mio. EUA) als auch die Short-Positionen (minus 3,6 Mio. EUA) abgebaut. DieNetto-Long-Position hat sich entsprechend um 1,5 Mio. EUA erhöht. Dergleichzeitige Rückgang sowohl der Long- als auch der Short-Positionen imEUA-Markt bedeutet, dass die Spekulanten ihre Engagements insgesamt reduzierenund damit den Markt weniger beeinflussen können (De-Risking). Ohne spekulativesKapital könnte es künftig weniger extreme Ausschläge geben und die Volatilitätsinken.

Schwache Erneuerbaren-Einspeisung stützt EUA-Nachfrage

Von Januar bis April ließ die schwacheErneuerbaren-Einspeisung die Emissionen im EU-ETS-Stromsektor gegenüber demVorjahr um 10 Prozent steigen. Laut einer Auswertung von Prognos lag dieSolarstromerzeugung in den ersten vier Monaten zwar 30 Prozent höher als imVorjahreszeitraum. Die Winderzeugung fiel aber um 33 Prozent (Onshore) bzw. 28Prozent (Offshore) geringer aus, womit die Erneuerbaren in Summe 18 Prozentweniger Strom als im Vorjahreszeitraum lieferten. Und dies trotz des fortschreitendenAusbaus. Auch in den kommenden Tagen dürfte sich dies fortsetzen. Nach einemkurzfristigen Anstieg sinkt die Windeinspeisung wieder auf eindurchschnittliches bis unterdurchschnittliches Niveau. Die PV-Erzeugungnormalisiert sich nach starken Einspeisewerten und wird sich wieder auf saisonaleMittelwerte reduzieren. Dies führt zu einer steigenden Residuallast.

CBAM-Einführung sorgt für Verunsicherung

Die südosteuropäischen Nicht-EU-Staaten fordern mehrTransparenz zur Einführung des CO2-Grenzausgleichsmechanismus (CBAM), der abJanuar 2026 auf CO2-intensive Importe – einschließlich Strom – aus Drittstaatenerhoben werden soll. Dies berichtet Montel vom Belgrader Energieforum. Demnach hobenVertreter aus Politik und Wirtschaft die Notwendigkeit sofortiger Klarheithervor, da aktuelle Investitionsentscheidungen bereits die künftige Regulierungberücksichtigen müssten. Besonders mangelt es an Informationen zu möglichenAusnahmen und zur regulatorischen Einstufung von grünem Strom, was dieUnsicherheit für Händler und Energieunternehmen erhöht.

Autor: Tobias Waniek von enerchase - www.enerchase.de

.avif)

Energy Market Recap vom 14.05.2025: Kursrücksetzer am Mittwoch – Fundamental keine Veränderung

Am Mittwoch kam es an den Energiemärkten zu merklichen Preisabschlägen. Nachdem die Märkte am Montag auf die Annäherung im Zollstreit zwischen den USA und China noch mit Kauflaune reagierten, folgte darauf nun die „Katerstimmung“.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CoT-Daten EUA: Spekulatives Kapital fließt aus EU-ETS

Strom Cal 26 Base mit Schwäche-Vorboten

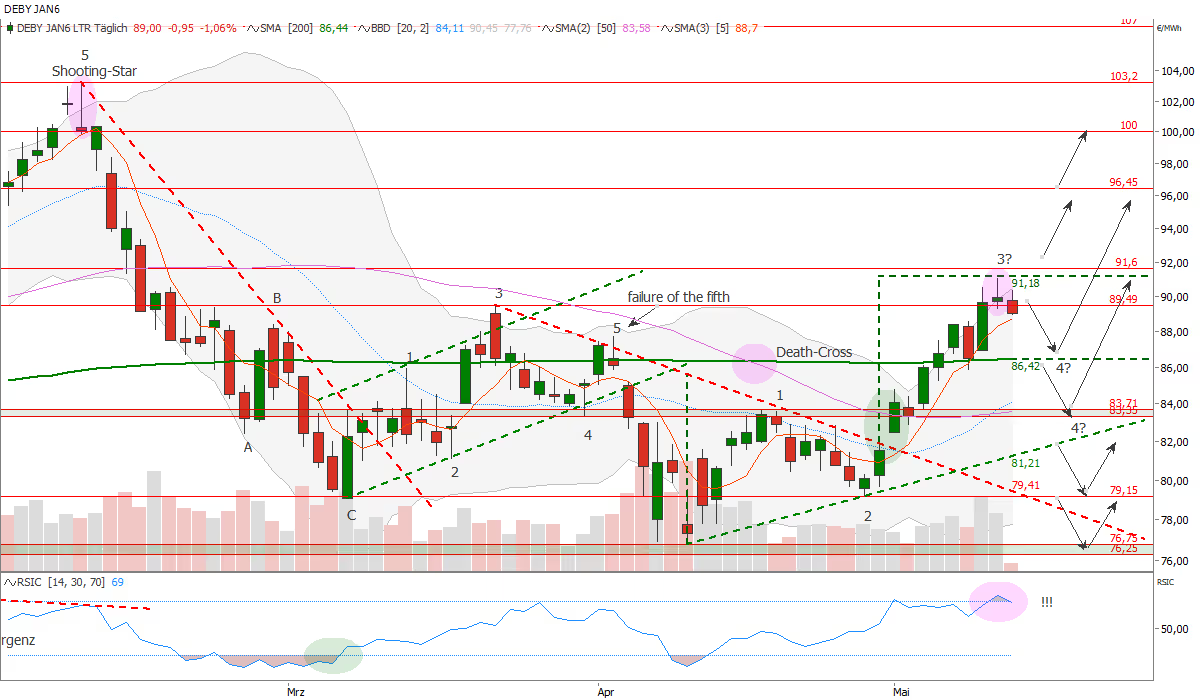

Der Strom Cal 26 Base Future hat nach dem Ausbruch über den rot gestrichelten Abwärtstrend Ende April das Hoch der Welle 1 bei 83,71 Euro/MWh überwunden und damit ein Kaufsignal generiert. Die Bodenbildung ist in Form eines symmetrischen Trendwende-Dreiecks erfolgt. Das kalkulatorische Anschlusspotential, abgeleitet aus der Formationshöhe, lag bei rund 90 Euro/MWh. Dieses Kursziel hat der Strom-Future mittlerweile abgearbeitet und im gestrigen Handel einen kleinen grünen Shooting-Star an der 90-Euro-Marke ausgeprägt. In den letzten beiden Handelstagen konnte die 90-Euro-Marke auf Schlusskursbasis nicht überwunden werden. Der nahezu ungebremste Preisanstieg seit dem Tief der Welle 2 bei 79,15 Euro/MWh beträgt nunmehr 15 Prozent. Der erreichte Widerstand bei 90 Euro/MWh kann eine Korrektur auslösen und das Ende der Welle 3 bedeuten. Dafür spricht ein mittlerweile überkaufter RSI-Oszillator. Die nächsten Supports liegen bei 86,4 Euro/MWh (200-Tage-Linie) und darunter 84 Euro/MWh. Auf diesen Levels dürften Kaufaktivitäten zu spüren sein. Nach einer Korrektur wäre der Anstieg auf neue kurzfristige Trendhochs über 91,05 Euro/MWh bullish zu werten. Die nächsten horizontalen Widerstände im Tageschart warten bei 96,45 Euro/MWh und 100 Euro/MWh.

Richtungssuche am Strommarkt

%201405.avif)

Kaufinteresse steigt wieder

%201405.avif)

Moderates Plus am Mittwochvormittag

%201405.avif)

Energy Market Drivers: Abwarten vor möglicher Bewegung im Friedensprozess

Die EU hat klargestellt, dass in Zukunft „kein einziges russisches Gasmolekül“ in die EU importiert werden solle, unabhängig von einer Friedensvereinbarung. Es handle sich bei dem letzte Woche vorgestellten Plan (Roadmap) um eine Langfriststrategie.

Mögliche Friedensverhandlungen am Donnerstag in der Türkei zwischen der Ukraine und Russland im Fokus. Märkte abwartend vor möglichen „News“.

Fundamentale Veränderungen seit gestern gering, robustes Gasangebot.

Aktuell hohe Verfügbarkeit der Erneuerbaren durch PV, morgen dann überdurchschnittlich viel Wind- und überdurchschnittliche PV-Erzeugung, ab Sonntag und Anfang kommender Woche unterdurchschnittlich bis neutral – keine wesentliche Änderung der Prognosen seit gestern.

In den ersten vier Monaten hat die schwache Erneuerbaren-Einspeisung zu einem Anstieg der EU-ETS Emissionen im Stromsektor um 10 Prozent zum Vorjahr geführt.

Heute CoT-Reports für EUAs und TTF erwartet, könnten nach Kursanstiegen zeigen, dass Spekulanten in Long-Positionen zurückgekehrt sind.

Russlands Wirtschaft laut einer Analyse des Stockholm Institute of Transition Economics (Site) schwächer als von Moskau eingeräumt. Hintergrund ist die Umstellung auf eine Kriegswirtschaft und die Sanktionen des Westens. Sorgt dies für Verhandlungsdruck auf Putin? Kurzfristig dürften die Auswirkungen eher begrenzt ausfallen, mittel- bis langfristig auch durch neue EU-Sanktionen ein Hebel.

Regierungserklärung von Bundeskanzler Friedrich Merz erwartet. Auch Inhalte aus dem Plan zur Entlastung bei den Energiekosten sollen vorgestellt werden. Deutliche Entlastungen würden die Energienachfrage stützen.

Fazit: Auch heute gibt es aus fundamentaler Sicht nur wenig Veränderungen. Wie erwartet kam es am Dienstag nach dem deutlichen Preisanstieg an den Energiemärkten zu einer Beruhigung und die neuesten Meldungen wurden weiter verarbeitet. Vor den möglichen Verhandlungen in der Türkei am morgigen Donnerstag dürfte die abwartende Haltung beibehalten werden. Das Gesamtbild hat sich mit den Annährungen im Zollstreit und dem drohenden Gasembargo aber bullish eingefärbt. Aktuell scheint die EU-Kommission in ihren Absichten sehr klar zu sein.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

Energy Market Recap vom 13.05.2025: Richtungssuche am Dienstag

Am Dienstag hat sich an den Energiemärkten die Aufwärtsbewegung vom Vortag nicht mit einer vergleichbaren Dynamik fortgesetzt. Bei den Frontjahren im Strom und Gas ging es seitwärts, das kurze Ende hat etwas kräftiger zugelegt.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Kurzfristiger Aufwärtstrendkanal bei den EUAs völlig intakt

Frontjahr Base über 90-Euro-Marke

%201305.avif)

Gewinnmitnahmen nach gestrigem Kurssprung

%201305V2.avif)