TradingUpdate

Grundlagen des Energiehandels – Handel und Beschaffung

09. und 13.03.2026 als Online-Webinar

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

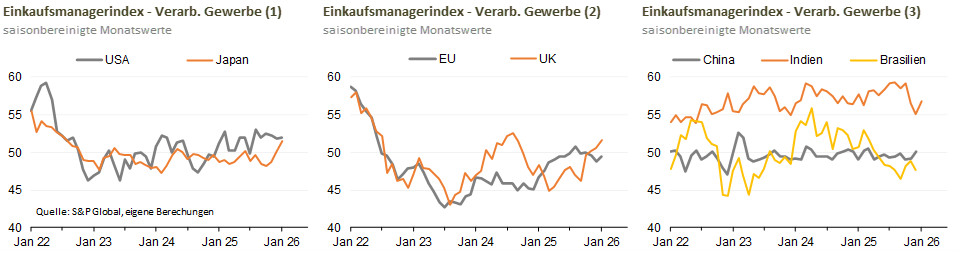

Welt: Geglückter Auftakt ins neue Jahr

.svg)

Mit den Einkaufsmanagerindizes (PMI) für das Verarbeitende Gewerbe liegen die ersten wichtigen Konjunkturdaten für das Jahr 2026 vor und es kann gesagt werden, dass der Start ins laufende Jahr durchaus geglückt ist. So haben mit Ausnahme der USA bislang alle ökonomisch bedeutenden Indizes im Januar überrascht, sprich die Konsenserwartungen übertroffen. Besonders ausgeprägt war dies in Indien der Fall (+1,8 auf 56,8 Punke), womit die vorherigen zwei Rückgänge in Folge zumindest teilweise kompensiert wurden (Graphik 3). So gesehen war das Ergebnis in Japan (Graphik 1) mit +1,5 auf 51,5 Punkte sogar noch stärker, denn im Land der aufgehenden Sonne legte im Januar der PMI bereits den dritten Monat in Folge zu. Die neue Premierministerin, die per 8. Februar zu vorgezogenen Neuwahlen aufgerufen hat, scheint der Stimmung im Land gut zu tun. Auch in Frankreich fiel das Ergebnis mit 51,0 Punkten positiv aus, was durch das ebenfalls heute veröffentlichte INSEE-Unternehmensvertrauen, das sich im Januar um stolze 4 auf 105 Punkte aufhellte, bestätigt wurde.

Fazit: An den vorläufigen PMIs für Januar gibt es wenig zu kritisieren. Der Auftakt in das neue Jahr ist geglückt und wir gehen davon aus, dass der Schwung beibehalten wird bzw. sich sogar noch verstärken sollte. Die Finanz- und Rohstoffmärkte bekommen somit nach wie vor Rückenwind von der Welt-Konjunktur. Politische Ereignisse/Beschlüsse stehen dieser Einschätzung nicht im Weg, im Gegenteil. Vielmehr sollte sich der teils massive Preisauftrieb einiger fossiler Rohstoffe nicht in der Form fortsetzen. Ansonsten würde dies den Zuwachs der Weltwirtschaft naturgemäß spürbar bremsen, wenn auch nicht gänzlich abwürgen.

-cropped.svg)

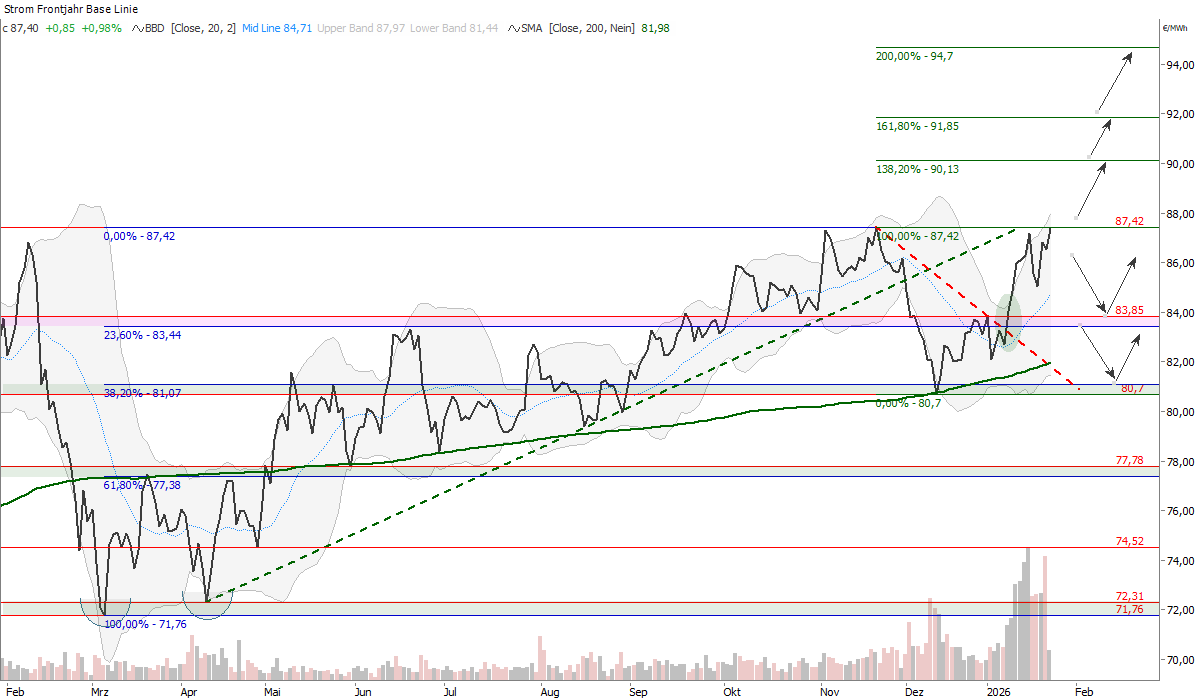

Strom Cal 27 Base vor neuem Trendfolgesignal

Rückblick

Der Strom Cal 27 Base Future entwickelt sich seit März 2025 in einem klar definierten Aufwärtstrend, der im Linienchart durch steigende Tief- und Hochpunkte charakterisiert ist. Die im November initiierte Korrekturbewegung fand Mitte Dezember bei 81 Euro/MWh ihren Abschluss. Dieses Niveau markierte ein Unterstützungscluster, bestehend aus der 200-Tage-Linie (81,98 Euro/MWh) und dem 38,2%-Fibonacci-Retracement (81,07 Euro/MWh). Diese Konstellation bestätigte eine lehrbuchmäßige Korrektur im intakten Aufwärtstrend, ohne die übergeordnete bullische Struktur zu gefährden. Die anschließende Erholung führte den Kontrakt zurück an das bisherige Trendhoch bei 87,42 Euro/MWh, wobei mehrfache Tests dieser Widerstandszone erfolgten.

Ausblick

Die aktuelle Notierung bei 87,40 Euro/MWh konsolidiert unmittelbar an der kritischen Ausbruchsmarke bei 87,42 Euro/MWh (Trendhoch). Ein nachhaltiger Durchbruch auf Tagesschlusskursbasis würde den nächste Aufwärtsimpuls initiieren und Fibonacci-Extensions als potenzielle Kursziele aktivieren: 90,13 Euro/MWh (138,2%), 91,85 Euro/MWh (161,8%) sowie 94,70 Euro/MWh (200%). Die Bollinger-Bänder zeigen Expansion, was erhöhte Volatilität bei gleichzeitig intaktem Aufwärtstrend signalisiert. Relevante Unterstützungen befinden sich bei 84 Euro/MWh (Polaritätswechselzone) sowie 82 Euro/MWh (200-Tage-Linie). Solange diese Supports verteidigt werden, bleibt die übergeordnete bullische Trendstruktur intakt.

Strom-Spotauktion: Samstag, 24.01.2026

In der Day-Ahead-Auktion lag der Baseloadpreis für Samstag, den 24. Januar, bei 111,29 Euro/MWh und damit leicht über dem Vortagesniveau von 110,29 Euro/MWh. Die Windeinspeisung sinkt am Samstag auf rund 19 GW nach etwa 24 GW am Freitag. Gleichzeitig fällt die Temperaturprognose mit durchschnittlich minus 1,1 Grad Celsius milder aus als am Vortag, für den noch minus 0,9 Grad Celsius erwartet wurden. Zudem ist am Wochenende die Energienachfrage reduziert. Die Preise bewegten sich in einer Spanne von rund 94 bis 148,95 Euro/MWh bei einem Gesamtvolumen von etwa 729 GWh.

IEA Gas Market Report Q1-2026

Der Gas Market Report der IEA für das erste Quartal 2026 analysiert die weltweite Entwicklung der Erdgasmärkte im Übergangsjahr 2025 und gibt einen Ausblick auf das Jahr 2026. Ein zentrales Thema ist die Zunahme des globalen LNG-Angebots, insbesondere durch neue Projekte in den USA, die zu einer schrittweisen Entspannung der Marktlage und einer engeren Preiskopplung zwischen Europa und Asien führt.

Nach den Turbulenzen der Vorjahre markierte 2025 ein Übergangsjahr hin zu einer entspannteren Versorgungslage. Während das erste Halbjahr 2025 noch von Knappheit geprägt war, sorgte ein massiver Anstieg der LNG-Produktion ab Juli, insbesondere durch das US-Projekt Plaquemines, für eine spürbare Entspannung. Für 2026 wird das stärkste Wachstum des globalen LNG-Angebots seit 2019 erwartet.

Nachfragetrends 2026: Trotz des moderaten Wachstums im Jahr 2025 (weniger als 1 Prozent) wird die weltweite Gasnachfrage 2026 voraussichtlich um 2 Prozent auf ein neues Allzeithoch steigen.

• Asien: Bleibt der Wachstumsmotor. Nach einem verhaltenen 2025 wird für China ein Nachfrageplus von 5 Prozent prognostiziert.

• Europa: Hier zeigt sich ein gegensätzlicher Trend. Der forcierte Ausbau erneuerbarer Energien wird die Gasnachfrage 2026 voraussichtlich um etwa 2 Prozent senken.

• Nordamerika: Die Nachfrage bleibt weitgehend stabil, wobei steigender Bedarf für LNG-Exportanlagen den Rückgang in anderen Sektoren ausgleicht.

Strategische Entwicklungen: in wegweisender Faktor für den europäischen Markt ist der Beschluss der EU, russische Gasimporte bis spätestens November 2027 vollständig einzustellen.

Angebot und LNG-Versorgung

• Beschleunigtes LNG-Wachstum: Das weltweite LNG-Angebot wird 2026 voraussichtlich um über 7 Prozent (mehr als 40 Mrd. Kubikmeter) wachsen, was das stärkste Wachstum seit 2019 markiert.

• Regionale Treiber: Nordamerika (USA, Kanada, Mexiko) wird über 85 Prozent dieses Anstiegs liefern. Wichtige Projekte wie Plaquemines LNG, Golden Pass und Corpus Christi Stage 3 in den USA sowie erste Exporte aus Kanada (LNG Canada) und Mexiko (Energia Costa Azul) treiben diese Entwicklung. Auch in Katar startet mit dem Projekt North Field East eine massive Kapazitätserweiterung.

.png)

.png)

US-Kälte erhöht Europas Gasvolatilität

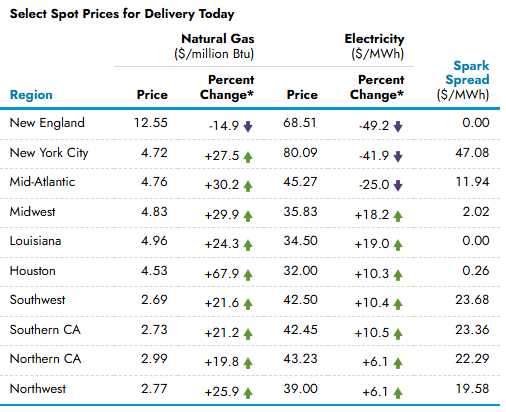

Der Gasmarkt hat in den vergangenen Tagen deutlich gemacht, wie eng Europa, die USA und Asien inzwischen miteinander verflochten sind. Der Preissprung im TTF war weniger eine europäische Wettergeschichte als eine Reaktion auf die USA. Mit der Aussicht auf eine ausgeprägte Kältephase rückt die Frage nach der Verlässlichkeit der US-LNG-Exporte schlagartig in den Fokus. Genau diese Volumina sind für Europa inzwischen systemrelevant.

Gleichzeitig zeigte der Preisverlauf, wie fragil diese Rally ist und wie dominant in solchen Phasen finanzielle Akteure agieren. Headline-getriebenes Trading, verstärkt durch US-basierte Algos, hat die Volatilität spürbar erhöht. Der Blick auf die aktuellen US-Spotpreise bestätigt die Spannungslage, mit regional stark steigenden Gaspreisen etwa in New England oder im Midwest.

Unsere Einschätzung: Angesichts niedriger Speicherstände und der daraus resultierenden hohen Einspeichernachfrage bleibt der europäische Gasmarkt anfällig für US-Impulse. Solange die Kälterisiken zwischen Ende Januar und Anfang Februar nicht aus den Wettermodellen verschwinden, wird Europa jede Unsicherheit bei US-LNG einpreisen. Gleichzeitig wirkt die jüngste Preisbewegung wie eine erneute Warnung: Der Markt reagiert sensibel auf exogene Schocks, mit entsprechend hoher Volatilität und schnellen Richtungswechseln. Deutliche Preisrücksetzer bleiben vor diesem Hintergrund attraktiv für Hedging-Aktivitäten.

US-Gaspreis mit historischen Preisbewegungen

Der Erdgaspreis in Amerika stieg am Mittwoch weiter an. Der Kontrakt für Februar 2026 schloss fast 1,00 US-Dollar höher als Dienstag und stieg auf über 5,00 US-Dollar/MMBtu. Seit Freitag hatte der Kontrakt bis zum Tageshoch am Donnerstag bei 5,58 US-Dollar/MMBtu um 85 Prozent zugelegt. Dies ist der größte prozentuale Anstieg innerhalb von wenigen Tagen, den ein Kontrakt mit kurzer Laufzeit in der über 30-jährigen Geschichte des NYMEX-Erdgashandels jemals verzeichnet hat, und der fünftgrößte Anstieg in absoluten Zahlen.

JKM-LNG-Preis in Asien steigt über 200-Tage-Linie

Nicht nur in Europa und Amerika steigen derzeit die Gaspreise. Auch in Asien hat der JKM-LNG-Preis nach der Vollendung einer unteren Umkehr in Form eines Doppelbodens (siehe Analyse weiter unten) seinen Aufwärtstrend fortgesetzt. Zuletzt stieg die Notierung sogar über die 200-Tage-Linie an, an welcher zunächst ein kleiner Rücksetzer feststellbar war. Der Preisanstieg über die 200-Tage-Linie ist positiv zu werten. Das Gasmarktumfeld sowohl in Europa als auch Amerika und Asien stellt sich fundamental und charttechnisch bullish dar.

Strom-Spotauktion: Freitag, 23.01.2026

In der Day-Ahead-Auktion lag der Baseloadpreis für Freitag, den 23. Januar, bei 110,29 Euro/MWh und damit über dem Vortagesniveau von 105,28 Euro/MWh. Die Preise bewegten sich in einer Spanne von rund 94 bis 162,67 Euro/MWh bei einem Gesamtvolumen von etwa 855 GWh. Fundamental präsentiert sich das Marktumfeld dabei eher entspannt. Die Windeinspeisung steigt am Freitag auf rund 24 GW nach etwa 20 GW am Donnerstag. Gleichzeitig fällt die Temperaturprognose mit durchschnittlich minus 1 Grad Celsius milder aus als am Vortag, für den noch minus 1,8 Grad Celsius erwartet wurden. Trotz dieser grundsätzlich preisdämpfenden Faktoren setzt sich im Day-Ahead ein höheres Preisniveau durch.

Europa zwischen Abhängigkeiten: Zeit für eine echte Energiesouveränität

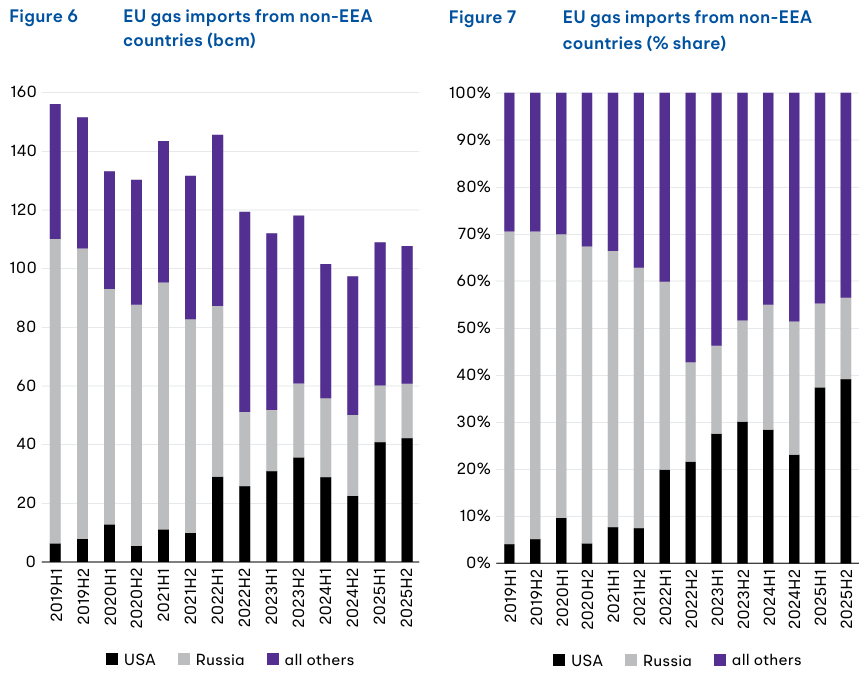

Ein aktueller „Policy Brief“ in Zusammenarbeit des Ecologic Institute, Clingendael und NUPI betont noch einmal unmissverständlich: Europa hat seine Gasversorgung nicht diversifiziert, sondern lediglich den Lieferanten gewechselt. 59 Prozent der europäischen LNG-Importe stammen mittlerweile aus den USA, die EU-Bezüge stiegen damit 2025 um 61 Prozent gegenüber dem Vorjahr und liegen fast fünfmal höher als 2019. Die strukturelle Abhängigkeit von russischem Pipeline-Gas wurde nahtlos durch eine neue Verwundbarkeit ersetzt. Die Autoren verweisen dabei ausdrücklich auf das Risiko politischer Instrumentalisierung: Was früher als undenkbar galt, sei unter den aktuellen geopolitischen Rahmenbedingungen nicht mehr ausgeschlossen.

Auch bereits vor den aktuellen Diskussionen um Grönland waren die geopolitischen Konsequenzen bereits spürbar. Im September 2025 erklärte US-Energieminister Chris Wright gegenüber der Financial Times, dass die EU-Klimagesetzgebung „eine große Gefahr für das Handelsabkommen zwischen der EU und den USA“ darstelle und forderte massive Änderungen an CBAM, der Methanverordnung und der „Corporate Sustainability Due Diligence Directive“ (CSDDD). Die US-Außenpolitik verfolgt zunehmend protektionistische und interessengeleitete Ziele, wobei Energieexporte auch als politisches Druckmittel eingesetzt werden. Der Forderungen zu den EU-Richtlinien schloss sich im Übrigen auch katarische Energieminister Saad Sherida Al-Kaabi an.

Kritisiert wird zudem eine „selektive“ Auslegung des Begriffs Diversifizierung in Brüssel: Die neue Gesetzgebung zur Beendigung von Öl‑ und Gasimporten aus Russland definiert Diversifizierung im Kern als „ohne Russland“, nicht als Risikostreuung über mehrere Lieferanten und Routen. Norwegen werde formal wie ein externer Lieferant behandelt, sei aber faktisch Teil des europäischen Binnenmarkts

Im Ergebnis fordern die Autoren, dass die EU künftig alle Importanteile systematisch überwachen und ein breiteres Verständnis von Diversifizierung entwickeln sollte, um Risiken zu minimieren. Langfristig ist der Ausbau heimischer erneuerbarer Energien der Schlüssel zu strategischer Autonomie, während kurzfristig eine klare Linie in der Klimapolitik notwendig ist, um Investitionssicherheit zu gewährleisten.

Unsere Einschätzung: Die massive LNG-Abhängigkeit bindet Europa stärker an das volatile Weltgeschehen und erhöht die Anfälligkeit für globale Preisschocks. Vor diesem Hintergrund sollte auch die heimische Energieproduktion wieder an strategischer Bedeutung gewinnen, sowohl bei Gas als auch bei Kernkraft. Das deutsch-niederländische Borkum-Projekt, rumänische Schwarzmeer-Felder wie Neptun Deep oder zypriotische Mittelmeer-Vorkommen könnten ab 2027 substanzielle Beiträge leisten. Jede zusätzliche inländische Quelle reduziert die Verwundbarkeit gegenüber externen Schocks und politischer Instrumentalisierung. Die Frage nach den Kosten oder anderen Gegenargumenten bei heimischer Förderung oder Kernkraft relativiert sich schnell, wenn man sie gegen das Risiko extremer Preisvolatilität und Versorgungsunterbrechungen abwägt. Europa steht damit vor einer Grundsatzentscheidung und sollte sich auch an anderen Ländern orientieren. China demonstriert diese Pragmatik mit dem parallelen Ausbau von Kohle und Erneuerbaren. Japan nimmt das weltgrößte Kernkraftwerk Kashiwazaki-Kariwa nach 15 Jahren Stillstand wieder in Betrieb, aus denselben Gründen, die für Europa relevant sein sollten: Energiesicherheit und Reduzierung der Abhängigkeit von Importen fossiler Brennstoffe. Auch Indien forciert den Kernenergieausbau, um seinen rasant steigenden Energiebedarf zu decken.

Strom-Spotauktion: Donnerstag, 22.01.2026

Die Day-Ahead-Auktion für Donnerstag, den 22. Januar, ergab 105,28 Euro/MWh Baseload. Der Baseloadpreis ist damit günstiger als der Preis für Mittwoch von 117,00 Euro/MWh. Die Preise reichen von rund 92 bis 148,00 Euro/MWh, bei etwa 915 GWh Gesamtvolumen. Die Windeinspeisung fällt am Donnerstag mit rund 21 GW deutlich höher aus als die Mittwochseinspeiung (15 GW). Die Temperaturprognose für Donnerstag ist mit minus 1,8 Grad Celsius zudem milder als die für Mittwoch prognostizierte Temperatur bei 0,2 Grad Celsius.

CoT EUA: Investmentfonds treten auf die Bremse, Long-Squeeze rückt in den Fokus

In der CoT-Berichtswoche zum 16. Januar legte der EUA-Dez-26-Future um 2,7 Prozent zu. Der CoT-Report zeigt jedoch, dass diese Aufwärtsbewegung nicht von den Investmentfonds getragen wurde. Nach der sehr dynamischen Positionierung in der Vorwoche agierten die Finanzinvestoren deutlich vorsichtiger und reduzierten sowohl Long- als auch Short-Positionen. Der Preisanstieg dürfte damit vor allem aus dem physischen Markt heraus erfolgt sein.

Die Netto-Long-Position der Investmentfonds lag zum Stichtag bei 126,0 Mio. EUA. Gegenüber der Vorwoche entspricht das lediglich einem Zuwachs von 0,3 Prozent oder 0,4 Mio. EUA. Nach dem kräftigen Aufbau in der ersten vollen Handelswoche des Jahres kommt die Positionierung damit nahezu zum Stillstand. Das spekulative Momentum hat spürbar nachgelassen.

Auf der Long-Seite zeigt ein leichter Rückgang. Die Long-Positionen sanken um 0,5 Prozent auf 152,3 Mio. EUA. Nach dem stärkeren Aufbau zu Jahresbeginn kamen neue Long-Engagements kaum noch hinzu. Etwas deutlicher war die Bewegung auf der Short-Seite. Die Short-Positionen gingen um 4,3 Prozent auf 26,3 Mio. EUA zurück, Absicherungen gegen fallende Preise wurden aufgelöst. Der stärkere Short-Abbau gegenüber dem Long-Abbau ließ die Netto-Position leicht ansteigen.

Fazit

Die Investmentfonds zeigten in der Berichtswoche eine klare Zurückhaltung. Trotz steigender Preise fehlte es an neuem spekulativem Kaufdruck. Der Anstieg des Futures dürfte daher überwiegend von Marktteilnehmern mit physischem Bedarf getragen worden sein. Dieses Bild hat sich zu Beginn der aktuellen Woche spürbar gedreht, am Montag und Dienstag kam es zu einem kräftigen Ausverkauf. Ob dieser bereits abgeschlossen ist, werden erst die kommenden CoT-Daten zeigen.Die normalerweise starken Hände im Markt (Investmentfonds) sind nun aufgrund ihrer rekordhohen Netto-Long-Position aber zur zittrigen Hand geworden. Der „Long-Squeeze“ könnte noch nicht abgeschlossen sein, weitere Abverkäufe erscheinen denkbar. Ein Anstieg auf die 100-Euro-Marke erscheint unter diesen Vorzeichen vorerst unwahrscheinlicher.

.png)

.png)

CoT TTF Gas: Investmentfonds drehen auf Netto-Long und treiben Rally

Der TTF-Gasmarkt zeigte in der Berichtswoche eine außergewöhnlich starke Bewegung. Der Februar-Future legte um 32 Prozent zu. Parallel dazu kam es bei den Investmentfonds zu einer markanten Neupositionierung. Die spekulativen Akteure haben ihre zuvor noch bestehende Netto-Short-Ausrichtung vollständig aufgegeben und sind geschlossen auf die Netto-Long-Seite gewechselt.

Die Netto-Position der Investmentfonds drehte von minus 55,1 TWh in der Vorwoche auf plus 57,7 TWh. Das entspricht einer Veränderung um 112,8 TWh innerhalb nur einer Berichtswoche. Die Finanzakteure haben damit nicht nur ihre Short-Positionen geschlossen, sondern setzen auch erstmals seit Mitte November wieder stärker auf steigende Preise.

Auf der Long-Seite bauten die Fonds ihre Engagements massiv aus. Die Long-Bestände stiegen von 505,0 TWh auf 561,3 TWh. Das entspricht einem Zuwachs von 56,3 TWh beziehungsweise 11,2 Prozent. Gleichzeitig kam es auf der Short-Seite zu einem nahezu spiegelbildlichen Abbau. Die Short-Positionen sanken von 560,1 TWh auf 503,6 TWh. Das entspricht einem Rückgang um 56,5 TWh oder 10,1 Prozent. Das Zusammenspiel aus Short-Covering und gleichzeitigem Long-Aufbau erklärt die Wucht der Kursbewegung in der Berichtswoche sehr gut.

Fazit

Die Investmentfonds haben ihre Positionierung am TTF Gasmarkt neu ausgerichtet. Der Übergang von einer Netto-Short- in eine Netto-Long-Position vollzog sich innerhalb nur einer Woche und markiert eine klare Beschleunigung des bereits zuvor erkennbaren Trends. Kurzfristig spricht diese Konstellation für ein weiterhin erhöhtes Aufwärtsrisiko. Gleichzeitig bleibt die Abhängigkeit von weiterem Nachrichtenfluss bestehen. Sollten an den nun erreichten charttechnischen Widerstandsmarken Anschlusskäufe ausbleiben, ist auch mit ersten Gewinnmitnahmen zu rechnen. Die Volatilität bleibt hoch. Geopolitische Entwicklungen werden die Preisbildung weiterhin maßgeblich beeinflussen.

.png)

.png)

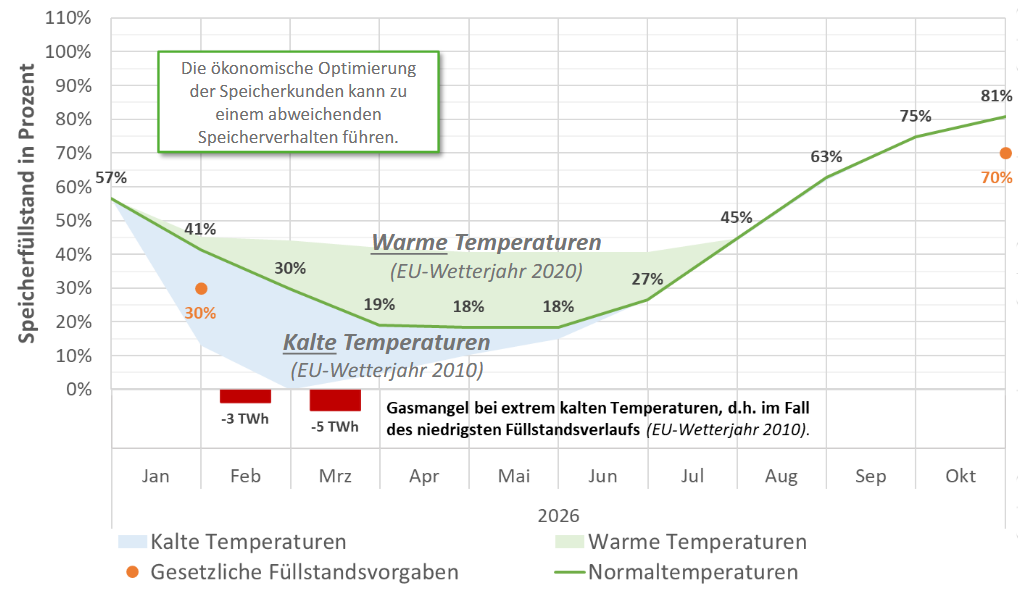

Gasversorgung: Milder Winter 2025/26 lindert Druck, strukturelle Risiken bleiben

In einer Pressemitteilung hat der Verband der Speicherbetreiber INES sich zur aktuellen Lage der Gasversorgung in Deutschland geäußert. Der bisher milde Winter 2025/26 hat die Gasmangellage entschärft, führt aber dennoch zu historisch niedrigen Speicherfüllständen. Das Risiko von Unterdeckungen bei extremer Kälte bleibt bestehen, würde sich laut INES aber primär in Form steigender Preise äußern. Die unzureichende Speicherbefüllung vor Winterbeginn gilt weiterhin als zentrales strukturelles Problem, das auf fehlende staatliche Eingriffe und verzerrte Marktanreize zurückgeführt wird. INES kritisiert die aktuellen Rahmenbedingungen als unzureichend und fordert eine Weiterentwicklung auf nationaler und europäischer Ebene. Der Koalitionsvertrag der neuen Bundesregierung kündigt entsprechende Maßnahmen zur besseren Befüllung der Speicher an.

Die Abbildung unten stammt aus der INES-Präsentation (externer Link). Es handelt sich um Modellrechnungen ohne Anspruch auf Abbildung der Realität; alle Angaben ohne Gewähr.

Strom-Spotauktion: Mittwoch, 21.01.2026

Die Day-Ahead-Auktion für Mittwoch, den 21. Januar, ergab 117,00 Euro/MWh Baseload. Der Baseloadpreis ist damit günstiger als der gestrige Preis von 156,17 Euro/MWh. Die Preise reichen von rund 98 bis 199,50 Euro/MWh, bei etwa 918 GWh Gesamtvolumen. Die Windeinspeisung fällt am morgigen Mittwoch mit rund 14 GW deutlich höher aus als die heutige Einspeisung (7,8 GW). Die Temperaturprognose für Morgen ist mit 0,3 Grad Celsius milder als die für heute prognostizierte Temperatur bei minus 0,6 Grad Celsius.

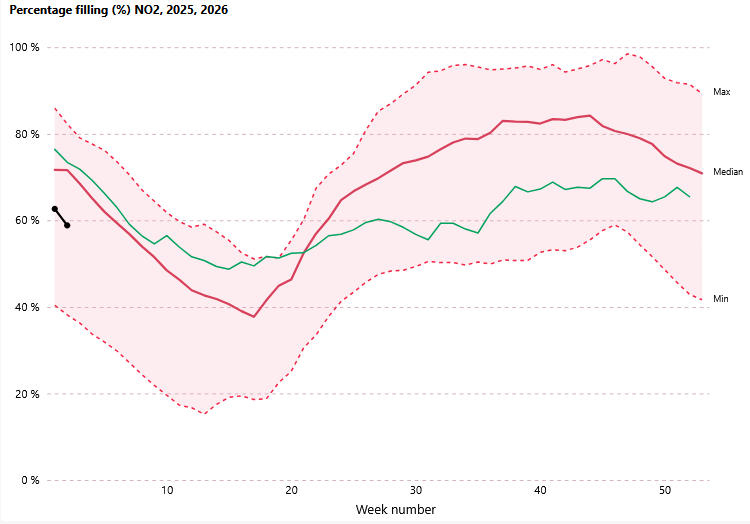

Weniger Stromexporte aus Norwegen durch Wasserknappheit erwartet

Aufgrund ungewöhnlich niedriger Speicherstände wird die norwegische Stromproduktion aus Wasserkraft – vor allem in den südlichen Regionen NO1, NO2 und NO5 – voraussichtlich im Jahr 2026 deutlich sinken, was die Stromexporte erheblich reduziert. Die Spotpreise in der Preiszone NO2 lagen im Januar mit durchschnittlich rund 101 Euro pro Megawattstunde nur noch leicht unter dem deutschen Niveau, und Analysten erwarten laut Montel für Februar ähnliche Werte, bevor sie im März auf etwa 85 bis 90 Euro und im zweiten Quartal auf 65 bis 70 Euro fallen. Die bisher übliche Preisdifferenz zwischen Norwegen und Deutschland dürfte damit weiter schrumpfen. Zusätzlich könnten durch hohe Solareinspeisung in Deutschland vermehrt Importe nach Norwegen erfolgen, insbesondere zur Mittagszeit.

Zum Hintergrund:

Für die Analyse der norwegischen Wasserkraft und ihrer Marktwirkung ist eine zonenspezifische Betrachtung der Gebotszonen (NO1–NO5) essenziell. Schwerpunktmäßig stehen dabei NO2 (Südwestnorwegen) und NO3 (Mittelnorwegen) im Fokus.

NO2 ist die marktrelevanteste Zone: Hier konzentrieren sich große, gut regelbare Speicherkraftwerke mit hoher installierter Leistung. Gleichzeitig ist NO2 über mehrere Interkonnektoren eng mit Kontinentaleuropa und Großbritannien verbunden. Entsprechend stark ist der Zusammenhang zwischen Reservoirfüllstand, Wasserwerten, Exportflüssen und Preisbildung – sowohl national als auch im europäischen Kontext. Für kurzfristige Marktanalysen und Preisprognosen ist NO2 daher die primäre Referenzzone.

NO3 weist den größten Anteil am gesamten Speicherenergieinhalt Norwegens auf. Die dortigen, überwiegend hoch gelegenen Speicher sind zentral für die saisonale Optimierung der Wasserbewirtschaftung und prägen die langfristige hydrologische Lage des Systems. Trotz geringerer direkter Exportanbindung ist NO3 für mittel- und langfristige Wasserwertmodelle von hoher Bedeutung.

NO1 ergänzt die Analyse als Übergangszone mit gemischter Struktur aus Laufwasser- und Speicherkraft und enger Kopplung an Schweden, während NO4 und NO5 zwar substanzielle Wasserkraftkapazitäten besitzen, aufgrund begrenzter Netz- und Marktkopplung jedoch meist eine untergeordnete Rolle für die europäische Preisbildung spielen.

In der Praxis gilt daher: NO2 für preis- und exportgetriebene Fragestellungen, NO3 für die Bewertung der strukturellen Wasserverfügbarkeit und langfristigen Systemlage, ergänzt um NO1 für regionale Balanceeffekte.

TTF Gas Cal 27 steigt über Widerstandszone bei 26 Euro/MWh

EUA-Dezember-Future fällt auf starke Support-Zone bei 85 Euro/t CO2

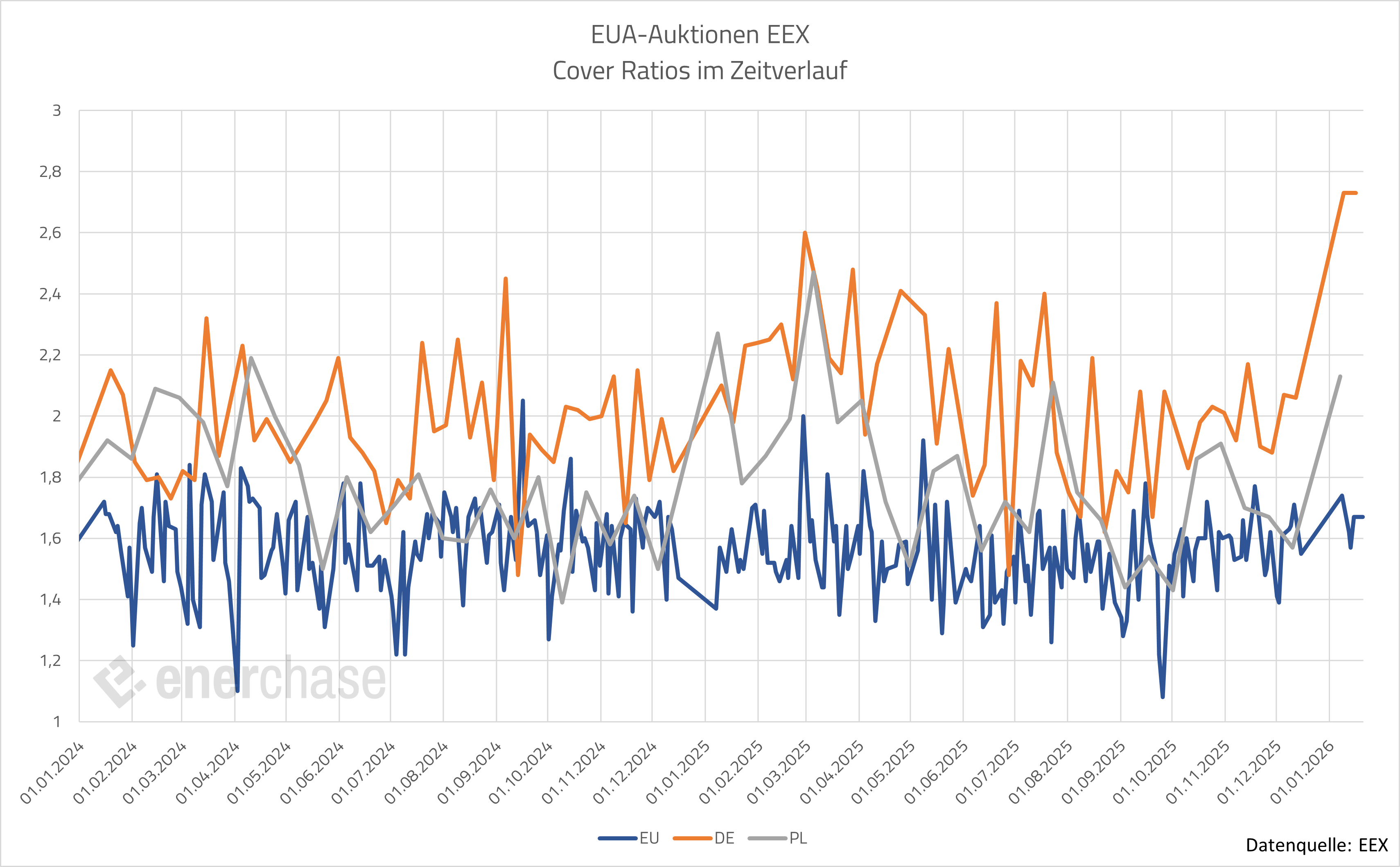

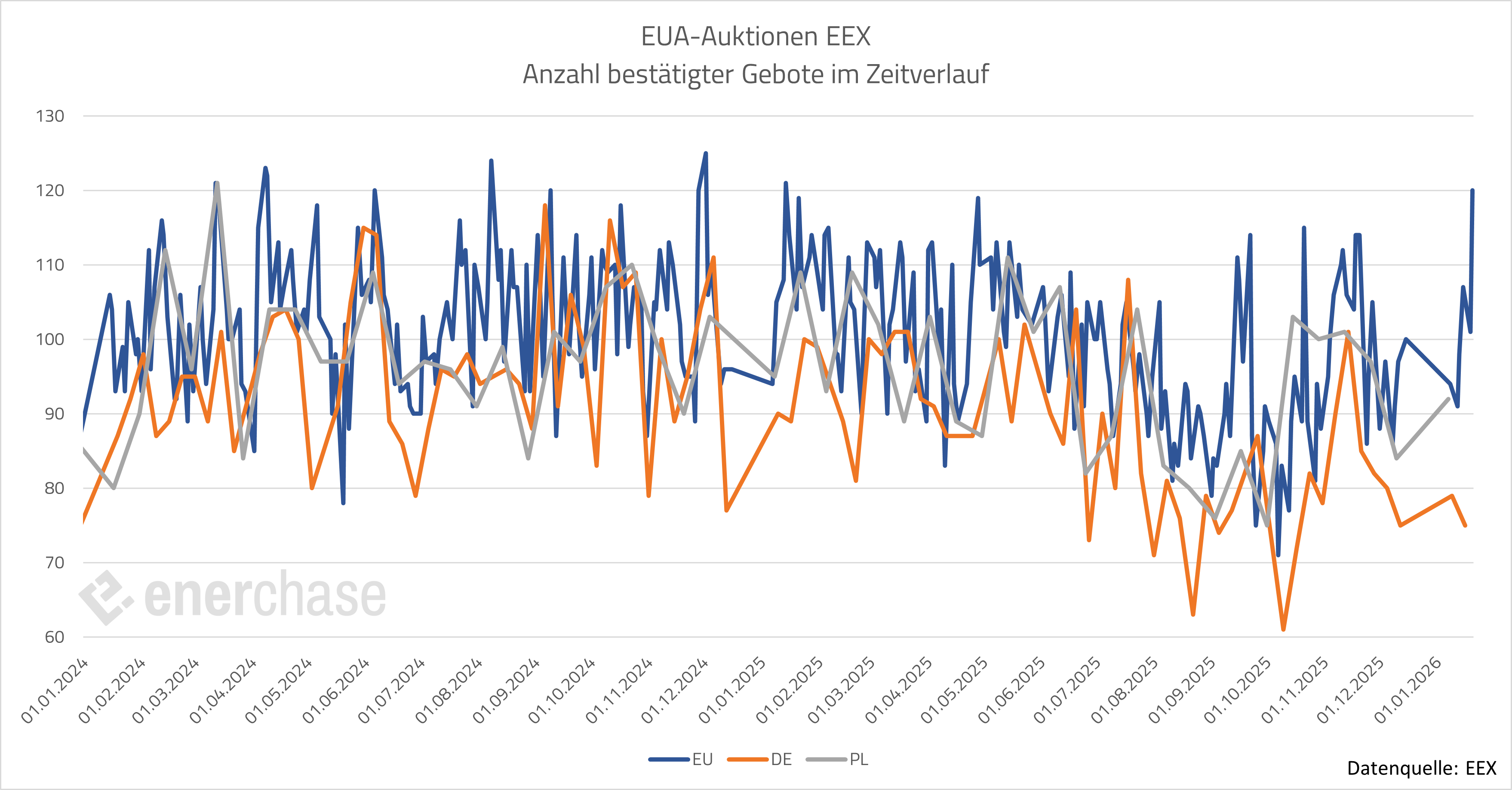

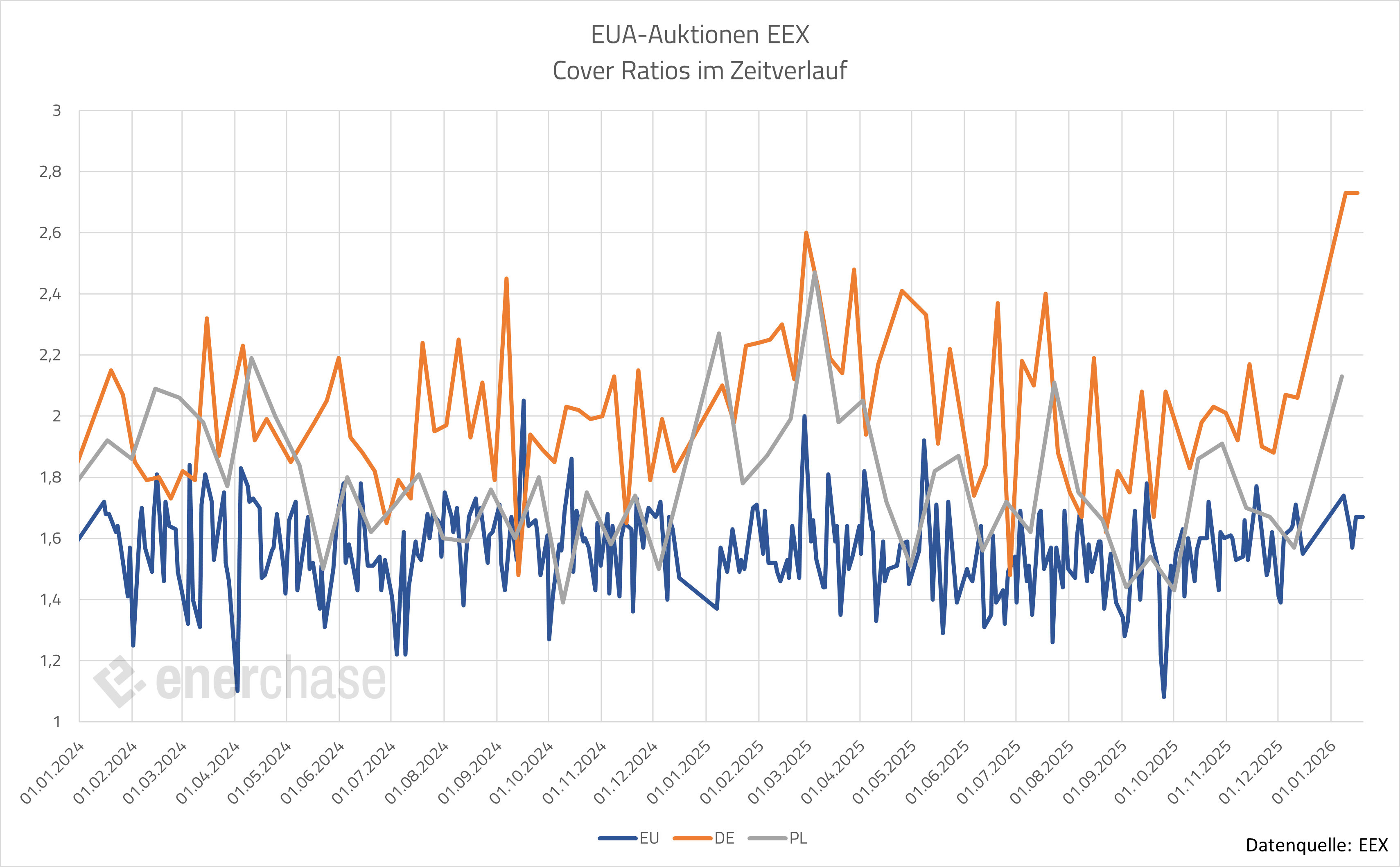

EUA-Auktion am 20.01.2026: Rekordhohe Gebotsanzahl in EUA-Auktion

Die heutige EUA-Auktion an der EEX ist bearish zu bewerten. Die 2,7 Mio. EUAs der EU Common Auction Platform wurden zu 84,58 Euro/t CO2 verauktioniert. Damit lag der Auktionspreis 0,09 Euro unter dem Spotmarktpreis zum selben Zeitpunkt (11 Uhr). Im bisherigen Jahresverlauf betrug das Delta zum Spotmarkt in allen Auktionen um Durchschnitt 0,10 Euro, in den EU-Auktionen waren es durchschnittlich 0,03 Euro. Die Cover Ratio blieb mit 1,67 stabil auf dem Niveau des Vortages (Jahresdurchschnitt bisher 1,66). Die Auktion sendet damit zwar ein schwaches Signal und passt sich damit dem Markt-Sentiment an, dass aktuell von Gewinnmitnahmen geprägt ist. Allerdings waren mit 120 zugelassenen Bietern so viele Bieter aktiv wie zuletzt im Januar 2025. Offenbar wurde das gesunkene Preisniveau als Kaufgelegenheit wahrgenommen.

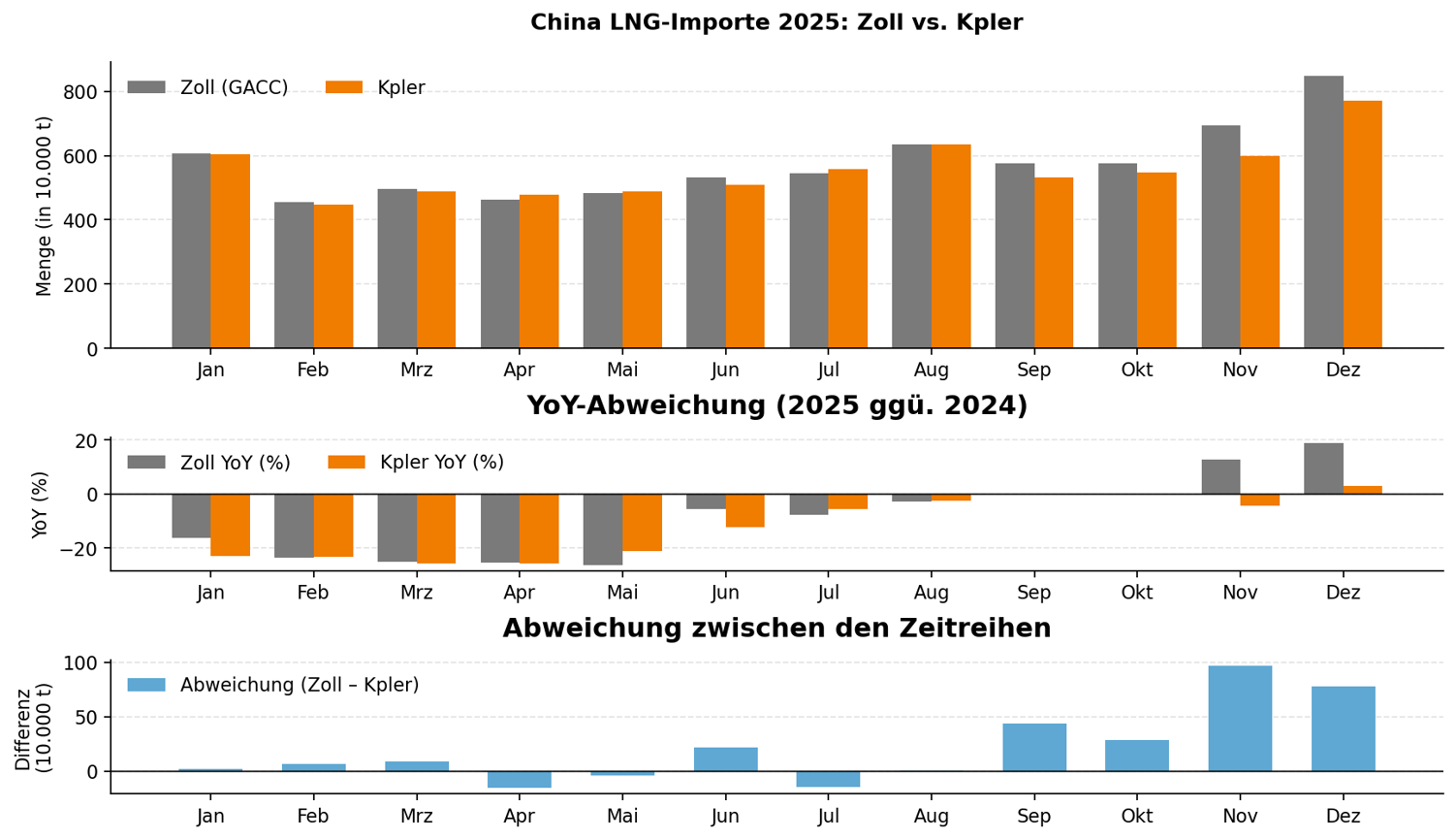

Kräftiger LNG-Anstieg laut Zolldaten: Wie belastbar ist das Signal aus China?

Die neuen LNG-Daten aus China liefern erneut ein widersprüchliches Bild. Laut chinesischer Zollbehörde (GACC) fielen die LNG-Importe 2025 um 10,6 Prozent auf 68,43 Mio. Tonnen und damit auf den niedrigsten Stand seit drei Jahren. Gleichzeitig gingen die gesamten Erdgasimporte inklusive Pipelinegas um 2,8 Prozent auf 127,87 Mio. Tonnen zurück. Auffällig ist jedoch der Monatswert für Dezember. Hier meldet der Zoll ein kräftiges Plus von 19,9 Prozent zum Vorjahr auf 8,48 Mio. Tonnen. Damit zeigt sich erneut eine deutliche Diskrepanz zwischen offizieller Statistik und den Schiffsverfolgungsdaten von Kpler. Letztere weisen für Dezember lediglich einen Anstieg um 3,0 Prozent auf 7,7 Mio. Tonnen aus. Bereits im November 2025 lagen die Zolldaten bei 6,94 Mio. Tonnen (plus 12,8 Prozent YoY), während Kpler lediglich rund 5,97 Mio. Tonnen meldet (minus 13,9 Prozent YoY). Damit ist nicht nur die Höhe, sondern auch die Richtung der Veränderung strittig.

(Update) Laut aktueller Meldung von Kpler basiert diese Abweichung insbesondere auf die LNG-Lieferungen von Russland nach China. So wurden im November aus Russland laut Zoll 1,62 Mio. Tonnen LNG importiert (Kpler: 0,84 Mio. Tonnen). Im Dezember meldete der Zoll 1,91 Mio. Tonnen (Kpler: 0,87 Mio. Tonnen). Vermutet wird, dass es sich hierbei um Auswirkungen der "Schattenflotte" handelt, darunter Ladungen aus der sanktionierten Anlage Arctic LNG 2. Diese werden möglicherweise nicht von AIS und Satellitenbildern erfasst. Derartig starke Abweichungen treten bei anderen Ländern nicht auf.

(Mehr Details in unserem DailyReport)

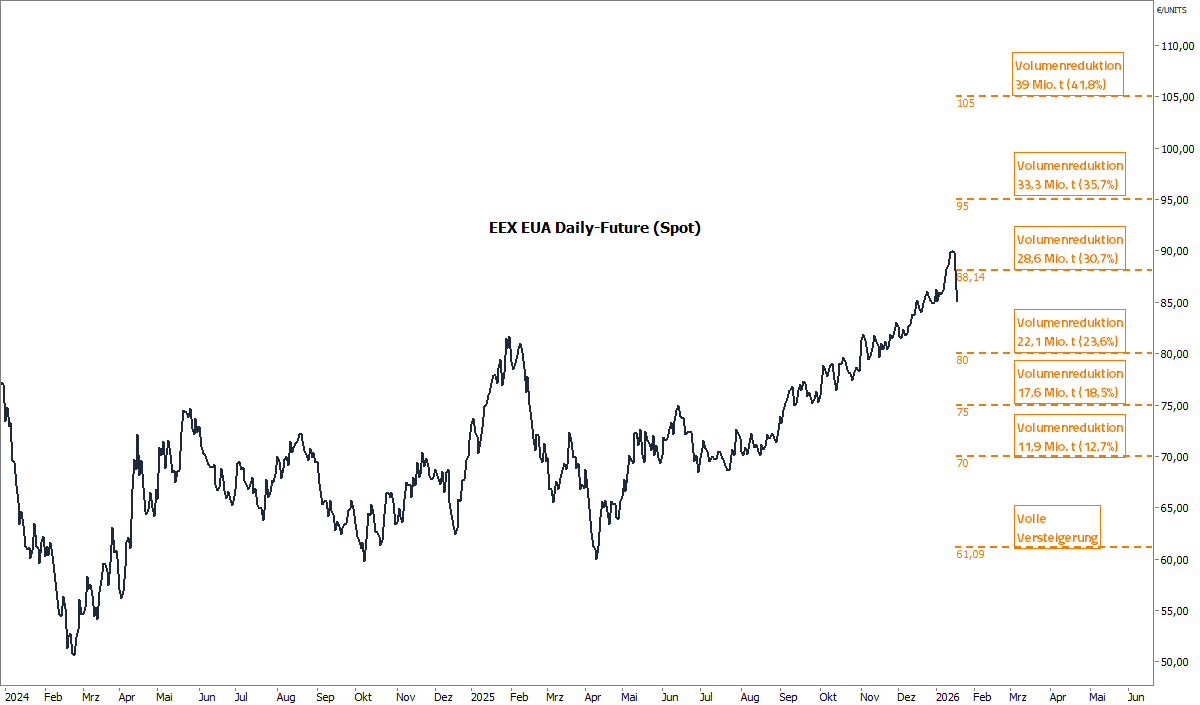

Die Hausse nährt die Hausse – EUA-Rally treibt mögliche REPowerEU-Angebotsverknappung voran

Der europäische Emissionshandel wird auch in 2026 maßgeblich durch die Politik beeinflusst werden. Neben der geplanten Überprüfung des EU-ETS in der zweiten Jahreshälfte können auch bereits bestehende Maßnahmen noch für Preiseffekte sorgen. Denn die jüngste Preisentwicklung der EUAs hat auch direkte Auswirkungen auf den Finanzierungsplan des REPowerEU-Pakets.

Als Reaktion auf die Verwerfungen an den Energiemärkten durch den russischen Einmarsch in die Ukraine hat die EU im Mai 2022 REPowerEU verabschiedet, um schneller aus den fossilen Energieträgern auszusteigen. Die Finanzierung von REPowerEU erfolgt zu einem Teil über den Verkauf zusätzlicher EU‑ETS‑Zertifikate, die aus dem regulären Auktionsanteil der Mitgliedstaaten und Teilen des Innovationsfonds in den Aufbau- und Resilienzfonds (RRF) umgeleitet werden.

Das Finanzierungsziel liegt bei 20 Mrd. Euro. Davon wurden bislang rund 14,3 Mrd. Euro bis Ende 2025 eingenommen, womit nur noch gut 5,7 Mrd. Euro bis zum Ziel fehlen. Angesichts der Preisrally der EUAs ergibt sich daraus ein klar bullishes Szenario., da möglicherweise ein deutlich geringeres Volumen als die im Kalender ausgewiesenen 93,3 Mio. EUAs in 2026 benötigt werden, um das Finanzierungsziel zu erreichen. Auf Basis möglicher Szenarien um den bisherigen durchschnittlichen Versteigerungspreis in 2026 (88,14 Euro/t CO2) genügen bereits gut zwei Drittel der geplanten Menge, sodass rund 25–30 Mio. EUAs gar nicht mehr versteigert werden müssten. Der Preis, bei dem die EU das volle geplante Volumen von 93,3 Mio. EUAs versteigern müsste, liegt dagegen bei nur 61,09 Euro/t CO2. Das bedeutet: Selbst bei erheblichem Preisrückgang bleibt eine vorzeitige Beendigung der REPowerEU Versteigerungen sehr wahrscheinlich. Im Basisszenario (aktueller Durchschnittspreis) kommen rund 29 Mio. EUAs weniger auf den Markt, was eine ungefähre Reduzierung von 2,2 Prozent des normalen jährlichen ETS‑Angebots entspricht. Diese potenzielle Angebotsverknappung fällt in eine Phase, in der die reguläre ETS-Kappung ohnehin für ein strukturell engeres Marktumfeld sorgt. Ein volles Versteigerungsvolumen wäre angesichts eines dafür erforderlichen Preisrückgangs auf fast 60 Euro/t CO2 deutlich unwahrscheinlicher. In diesem Fall existiert zwar ein (sehr unwahrscheinliches) bearishes Szenario, in dem bei Preisen unterhalb von 60 Euro/t CO2 zusätzliche Zertifikate versteigert werden müssten, um das Finanzierungsziel zu erreichen, doch die aktuelle Marktlage spricht gegen dieses Szenario.

Bullishe Treiber am Gasmarkt dominieren

Der Ausblick auf die Gas-Nachfrage bleibt der zentrale Treiber der überwiegend bullischen Marktstimmung für die aktuelle Woche. Maßgeblich hierfür sind Temperaturprognosen, die sowohl in Nordostasien als auch in Nordwesteuropa unter den saisonalen Durchschnittswerten liegen. Für den weiteren Verlauf bis Ende Januar und in den Februar hinein deuten die Prognosen eine deutlichere Abkühlung an. Während die bevorstehende Kälte kurzfristig zusätzliche Kaufimpulse auslösen dürfte, wird eine anhaltend unterdurchschnittliche Temperaturlage im späteren Februar voraussichtlich schrittweise in die Preise eingepreist, sobald die Prognosesicherheit steigt.

Neben wetterbedingten Faktoren bleibt die geopolitische Lage ein wesentlicher Unsicherheitsfaktor. Insbesondere die Entwicklungen im Iran werden aufmerksam beobachtet, da eine Eskalation Risiken für den Transport von LNG durch die Straße von Hormus birgt. Zusätzlich haben sich die Spannungen rund um Grönland verschärft, nachdem die USA europäischen Staaten mit Strafzöllen gedroht haben, falls diese Washingtons Bestrebungen zur Übernahme des Gebiets nicht unterstützen.

Während ein Handelskrieg aus wirtschaftlicher Sicht bearish für die Energiepreise wäre, reißen die geopolitischen Sorgen, die mit einem Aufbau von Risikoprämien einhergehen, nicht ab. Dass die USA LNG als “Waffe” gegen Europa zum Einsatz bringt, kann ebenfalls nicht ganz ausgeschlossen werden. In der Folge dürfte die Volatilität in dieser Woche hoch bleiben. Hedging nach starken Kursrücksetzern könnte eine denkbare Vorgehensweise sein, da die bullishen Markttreiber am Gasmarkt zur Zeit überwiegen.

Strom-Spotauktion: Dienstag, 20.01.2026

Die Day-Ahead-Auktion für Dienstag, den 20. Januar, ergab 156,17 Euro/MWh Baseload. Die Preise reichen von 105 Euro/MWh in den sonnigen Mittagsstunden bis zu 358,90 Euro/MWh um 17 Uhr. Es ergibt sich aufgrund der hohen PV-Leistung von rund 28 GW im Peak eine zweihöckrige Tagesstruktur, um 8 Uhr morgens beträgt die erste Spitze des Tages 327,10 Euro/MWh. Die Windeinspeisung fällt am morgigen Dienstag mit 7,3 GW deutlich geringer aus als die heutige Einspeisung (13,1 GW). Die Temperaturprognose für Morgen ist mit 0,7 Grad Celsius milder als die für heute prognostizierte Temperatur bei 1,1 Grad Celsius.

EUA-Auktion am 19.01.2026: Leicht bullishe EU-Auktion zum Wochenstart

Die heutige EUA-Auktion an der EEX ist leicht bullish zu bewerten. Die 2,7 Mio. EUAs der EU Common Auction Platform wurden zu 87,34 Euro/t CO2 verauktioniert. Damit lag der Auktionspreis 0,07 Euro über dem Spotmarktpreis zum selben Zeitpunkt (11 Uhr). Im bisherigen Jahresverlauf betrug das Delta zum Spotmarkt in allen Auktionen um Durchschnitt 0,13 Euro, in den EU-Auktionen waren es durchschnittlich 0,05 Euro. Auch die Cover Ratio fiel mit 1,67 etwas höher aus als in den bisherigen EU-Auktionen (Jahresdurchschnitt bisher 1,65). Die Auktion sendet damit insgesamt ein unterstützendes Signal für den EUA-Markt.

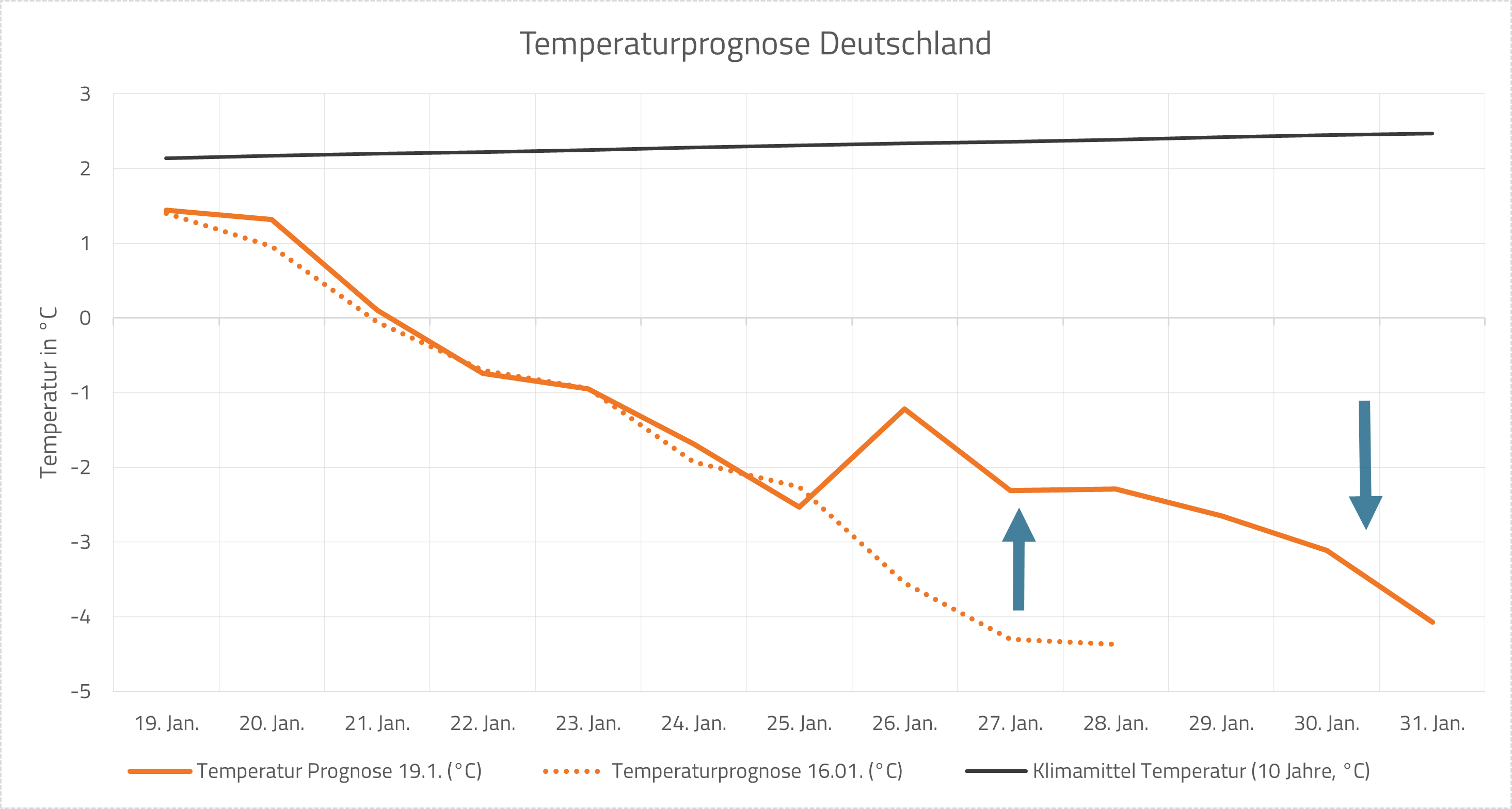

Januar endet unterdurchschnittlich kalt

Zu Beginn der KW 4 zeigen die Temperaturmodellläufe zwar einen etwas milderen Verlauf für die nächste Woche als noch am Freitag, insbesondere im Zeitraum 26. bis 28.1. Jedoch reicht die heutige Prognose bis zum 31.1. und zeigt weiter abfallende Temperaturen bis zum Ende des Prognosezeitraums. Demnach fällt die zweite Januarhälfte unterdurchschnittlich kalt aus. Das gibt im Übrigen auch für große Teile Asiens.

Volatilität hoch, Chartmarken zeigen Wirkung

Beim Strom Cal 27 Base kam es zuletzt zu einem starken Vola-Anstieg. Trotz dieser dynamischen Kursveränderungen orientierte sich der Markt dabei an charttechnisch relevanten Marken. So übersprang der Jahres-Future am Freitag intraday das Verlaufshoch aus November 2025 bei 87,5 Euro/MWh und markierte ein Hoch bei 88,4 Euro/MWh. Der Tages- und Wochenschlusskurs lag aber punktgenau bei 87,5 Euro/MWh.

Auch die kräftige Abwärtskorrektur am heutigen Montagvormittag orientierte sich an der Charttechnik. Der Abverkauf stoppte im bisherigen Tagestief auf dem Support bei rund 84 Euro/MWh.