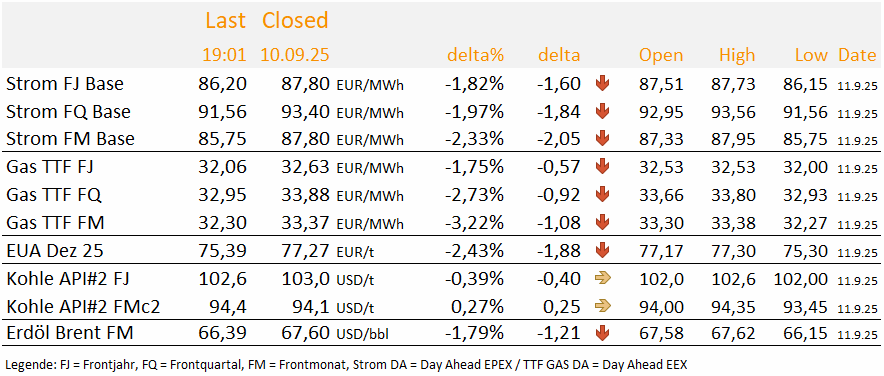

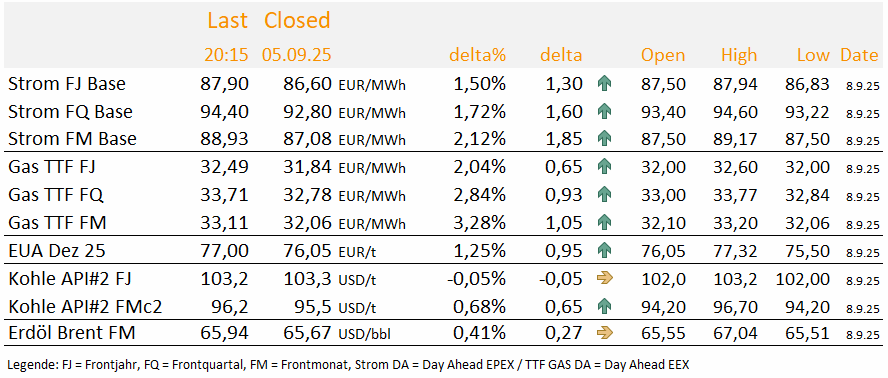

TradingUpdate --- English trial

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Your subscription doesn't include this content.

If you have any questions about our offer, a non-binding test period or any other concerns, simply contact Carsten Theede.

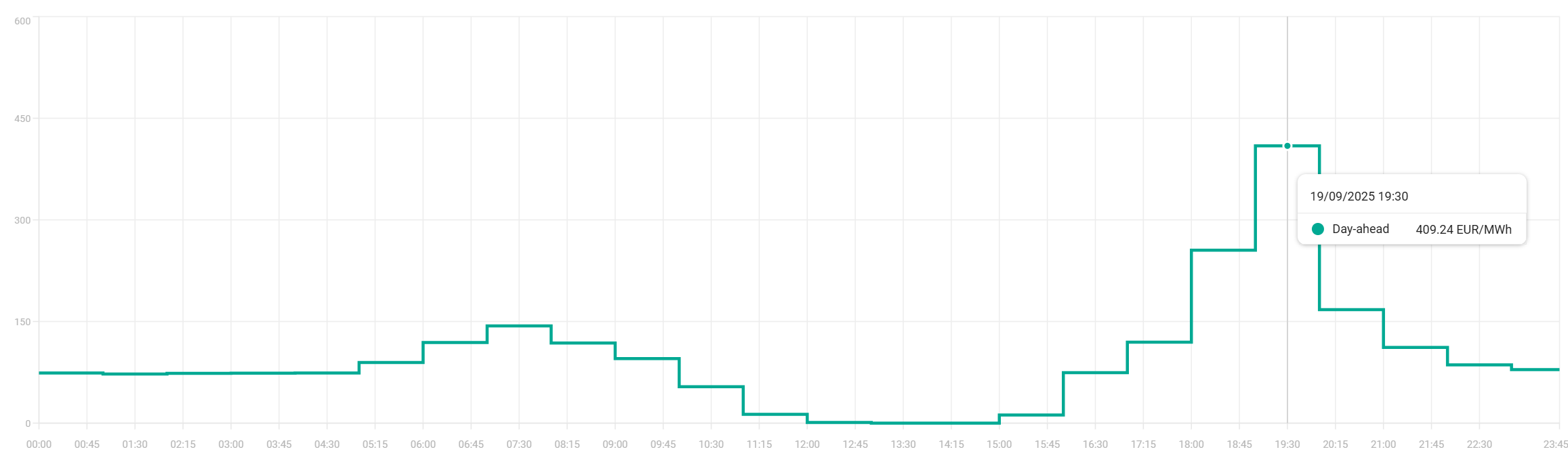

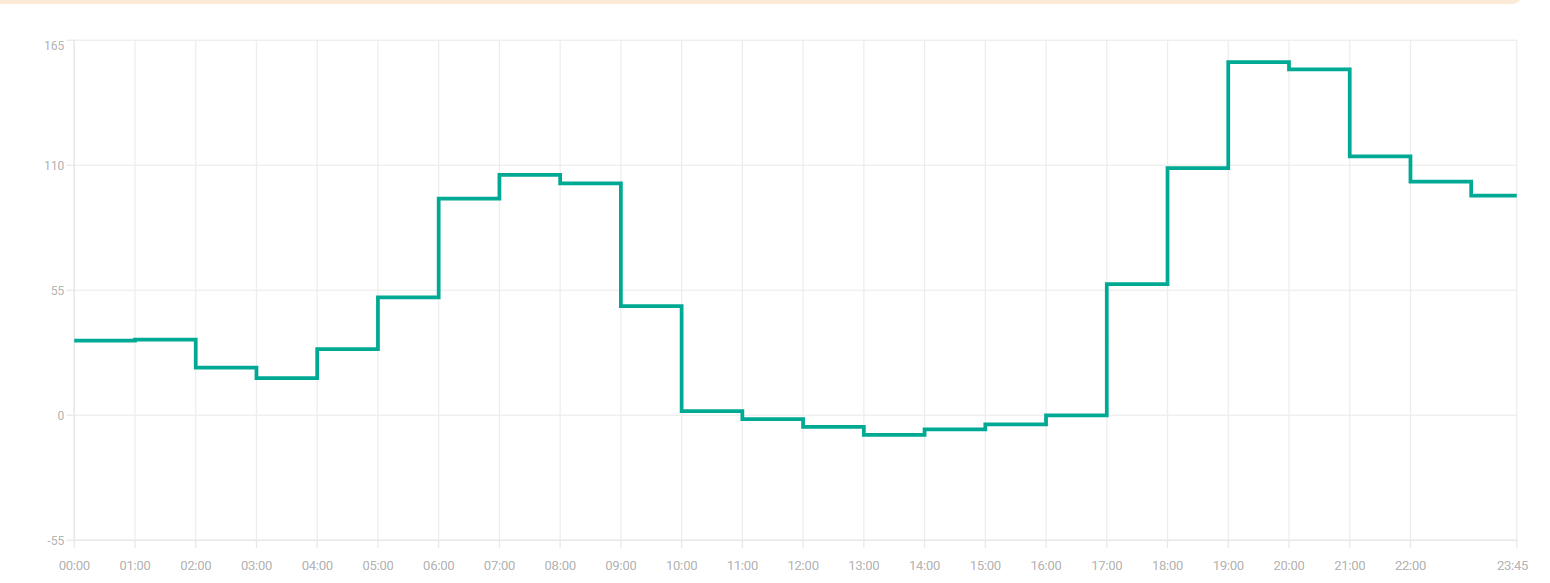

Extremer Abendpeak am Strom-Spotmarkt

.svg)

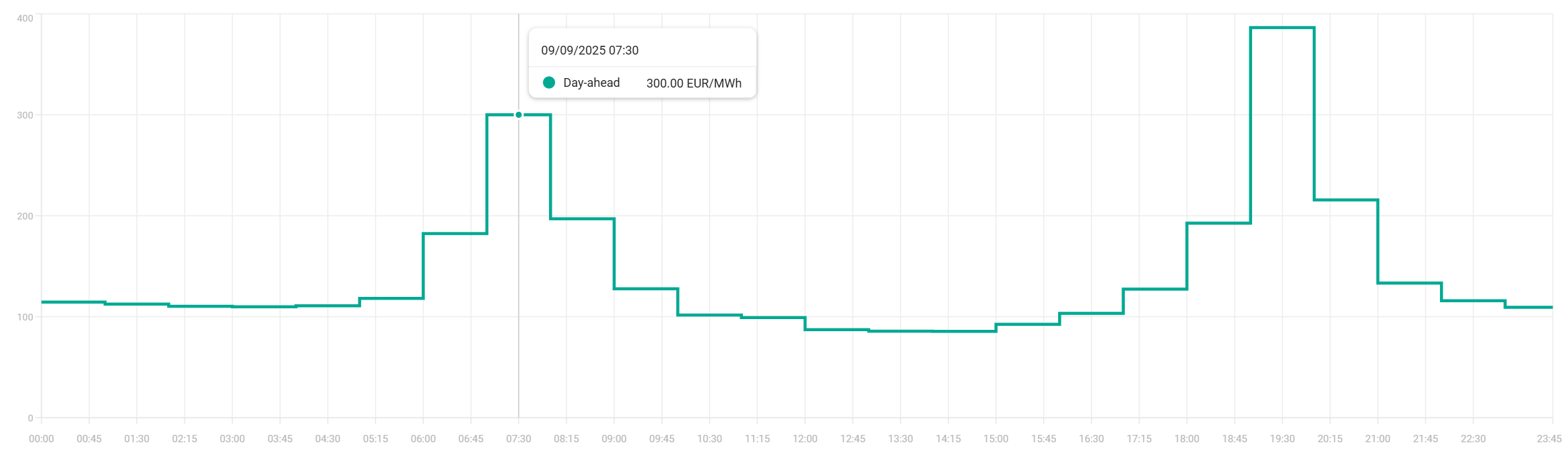

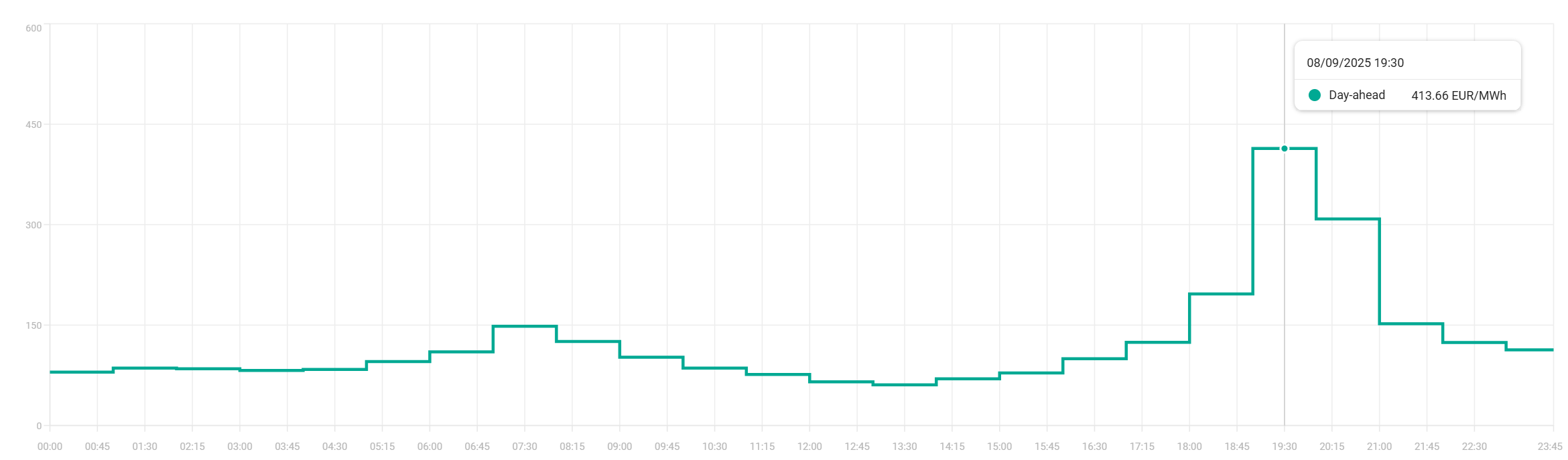

Die Spotauktion für den 19. September bestätigte zwar den erwarteten typischen Verlauf mit günstigen Mittagsstunden und klaren Preisspitzen, die tatsächliche Preisbildung fiel jedoch deutlich extremer aus als in der Prognose von heute früh. Während die Modelle einen Abendpeak auf erhöhtem, aber moderatem Niveau sahen, erreichten die realen Preise mit über 400 Euro/MWh eine außergewöhnlich starke Spitze. Auch die Morgenspitze lag mit über 140 Euro/MWh höher als erwartet. Zur Mittagszeit sanken die Preise wie prognostiziert stark ab und blieben mehrere Stunden im Null-Bereich.

Eigene Einschätzung: Am Abend zeigt sich jedoch eine deutliche Knappheit, sodass die Intraday-Preise voraussichtlich noch weiter steigen und die Marke von 400 Euro/MWh deutlich überschreiten könnten. Der enorme Spread von rund 400 Euro/MWh zwischen den günstigen Mittagsstunden und dem Abendpeak verdeutlicht die starke Marktvolatilität. Haupttreiber ist die schlagartig abfallende PV-Einspeisung in Kombination mit sinkender Windleistung, die am späten Nachmittag einsetzt und die Residuallast massiv erhöht. Dadurch rücken die Gaskraftwerke als preisgebende Technologie in den Vordergrund, was die extreme Abendstunde verursacht.

-cropped.svg)

Energy Market Drivers am 18.09.2025: Wartungen in Norwegen laufen aus – Warten auf das 19. Sanktionspaket

Die Energiemärkte eröffnen am Donnerstag leicht im Plus. Stützend bleibt der spekulative Kaufdruck im EU-ETS, sowie das mögliche vorgezogene Gasembargo. Demgegenüber laufen die Wartungen in Norwegen allerdings aus.

Bullishe Faktoren

Das mögliche vorgezogene Ende von russischen Energieimporten sorgt weiterhin für Unsicherheit. Noch ist die genaue Ausgestaltung des 19. Sanktionspaketes unklar. Der Markt wartet auf neue politische Informationen.

Die Streiks in Frankreich führen laut REMIT-Meldung doch zu eingeschränkten KKW-Kapazitäten. Die Gewerkschaft FNME-CGT hatte keinen Einfluss auf die Kraftwerksleistung erwartet. Weitere landesweite Streiks sind durch Gewerkschaften und linke Gruppen geplant.

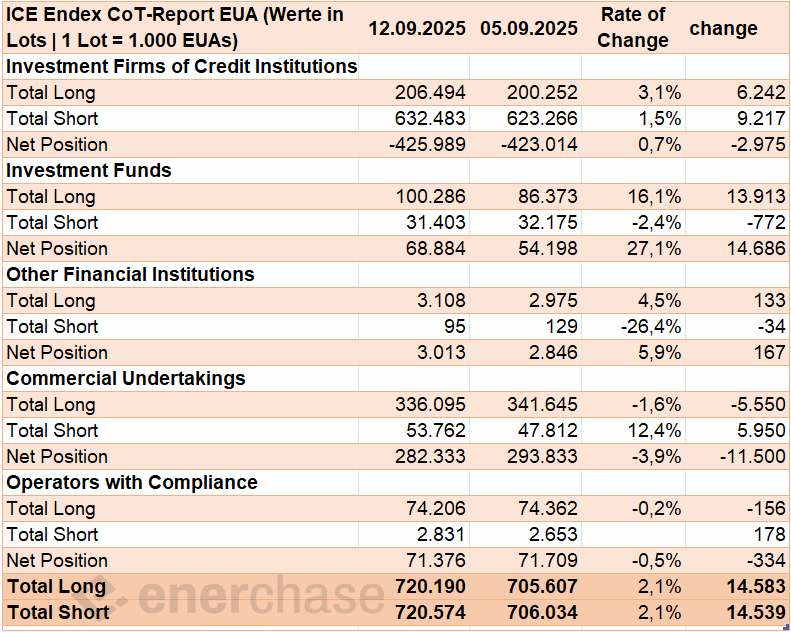

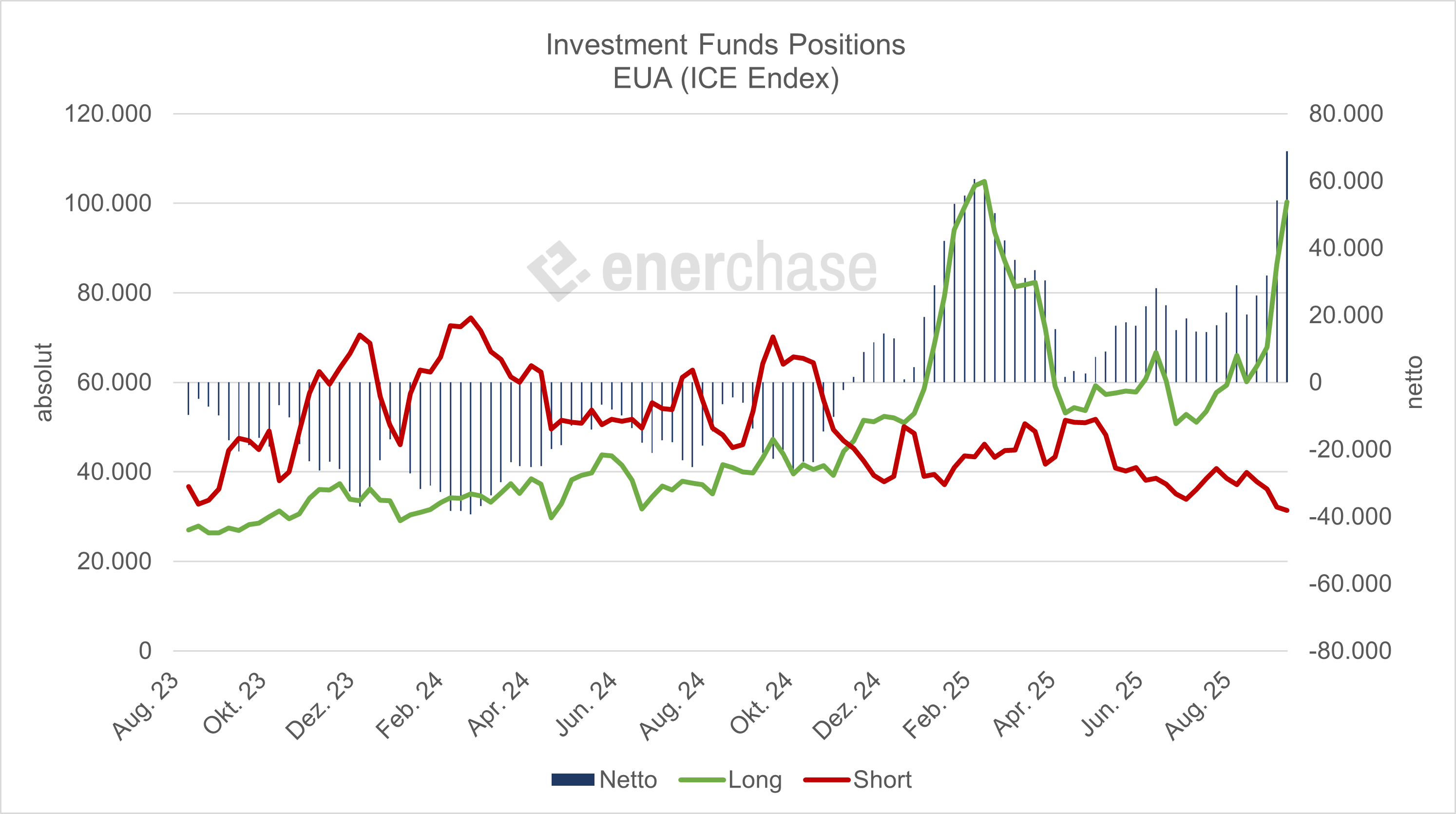

Der spekulative Kaufdruck bei den EUAs hält weiter an. Laut CoT-Report erhöhte sich die Netto-Long-Position um 27,1 Prozent auf 68,9 Mio. t. Dies ist der höchste Stand seit August 2021. Der höchste veröffentlichte Wert wurde in der Woche zum 2. Juli 2021 erreicht, als die Netto-Long-Position 77,4 Mio. EUAs erreichte.

Bearishe Faktoren

Die größeren Wartungen in Norwegen gehen zuende. Die größeren Angebotseinschränkungen (Kollsnes 78 Mio. Kubikmeter/Tag und Troll 63 Mio. Kubikmeter/Tag) sollen am 19. September um 06:00 Uhr beendet werden.

Die EU-Kommission erwägt laut Carbon Pulse den jährlichen Reduktionspfad für CO2-Zertifikate im EU-ETS nach 2039 zu lockern, um eine ausreichende Verfügbarkeit von Emissionsrechten sicherzustellen.

Neutrale Faktoren

Die US-Notenbank Fed hat die Zinsen um 25 Basispunkte gesenkt. Bis zum Jahresende werden zwei weitere Schritte nach unten anvisiert. Da die Zinsentscheidung erwartet worden war, ist die Marktreaktion verhalten ausgefallen.

Der Verkaufsdruck der Spekulanten im TTF Gasmarkt durch den Abbau der Netto-Long-Position scheint vorerst vorbei zu sein. Allerdings nehmen sowohl Absicherungen gegen steigende als auch fallende Preise zu (long und short). Die Investmentfonds warten auf klare Signale.

Vorläufige Einschätzung

Unsere Markteinschätzung hat sich im Vergleich zum Vortag nicht verändert. Mit dem Ausblick auf die Beendigung der norwegischen Wartungen wird sich der Gasmarkt insbesondere am kurzen Ende entspannen. Allerdings droht ein vorzeitiges Ende der russischen Gaslieferungen in die EU, was ein bullishes Szenario ist. Entscheidend wird dabei auch die Gewährleistung von alternativen Lieferungen sein (zu welchem Preis?). Bei den EUAs bleibt der Zeitpunkt von Gewinnmitnahmen der Spekulanten entscheidend. Vor der Compliance-Deadline und dem Optionsverfall scheinen die Investmentfonds noch auf steigende Notierungen zu setzen. Wir bleiben für Gas, EUAs und Strom neutral gestimmt.

.jpg)

DailyReport Recap vom 17.09.2025: Spekulatives Kapital treibt CO2- und Gasmarkt

Am Mittwoch konnten die Energiemärkte keine klare Richtung einschlagen. Die EUAs (Dez-25) konnten das Tageshoch von Dienstag (78,26 Euro/t CO2) zwar zwischenzeitlich leicht überwinden (78,45 Euro/t CO2), schlossen dann aber mit einem Minus von 0,9 Prozent bei 76,90 Euro/t CO2.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

EPEX Strom Day-Ahead: Solide Arbitragemöglichkeiten

Die heutigen Spotpreise folgten dem erwarteten Verlauf mit klarer Morgenspitze, flacher Mittagsdelle und ausgeprägtem Abendpeak. Am Morgen lagen die Preise mit rund 117 Euro/MWh nahezu auf Höhe unserer Prognose von 120 Euro/MWh. Zur Mittagszeit blieben sie etwas über den Erwartungen und fielen nur knapp über 0 Euro/MWh, obwohl unsere Modelle negative Werte angezeigt hatten. Der Zeitraum von 11 bis 17 Uhr war mit einem Durchschnitt von lediglich 3,65 Euro/MWh dennoch extrem günstig. Am Abend erreichten die Preise mit rund 134 Euro/MWh deutlich weniger als zuvor prognostiziert, was auf höhere Einspeisung und eine geringere Lastzunahme zurückzuführen ist. Der durchschnittliche Tagespreis lag bei 65,73 Euro/MWh.

Für Batteriespeicher ergaben sich zwei attraktive Handelszyklen: Ein Spread von rund 134 Euro/MWh durch Kauf zur Mittagszeit und Verkauf im Abendpeak sowie ein weiterer Zyklus am Morgen mit Kauf bei 38 Euro/MWh in Stunde vier und Verkauf im Morgenpeak, der eine Marge von rund 79 Euro/MWh ermöglicht hätte.

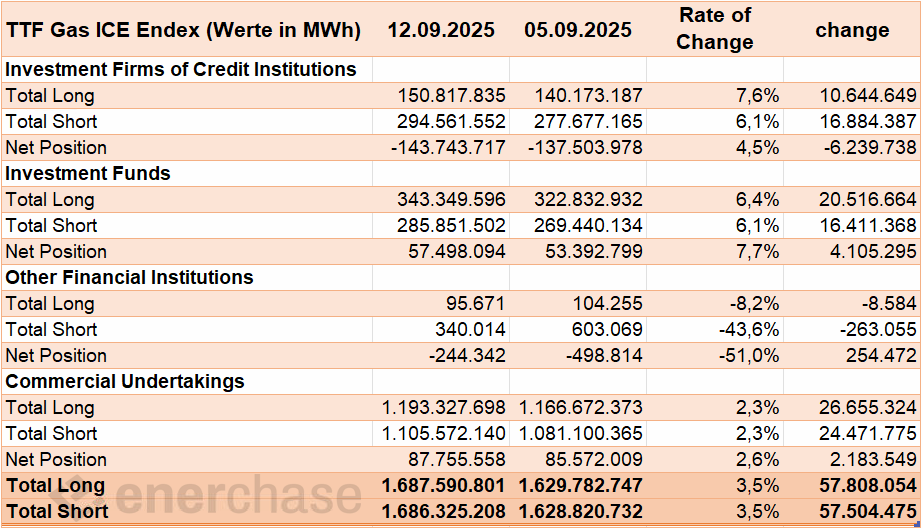

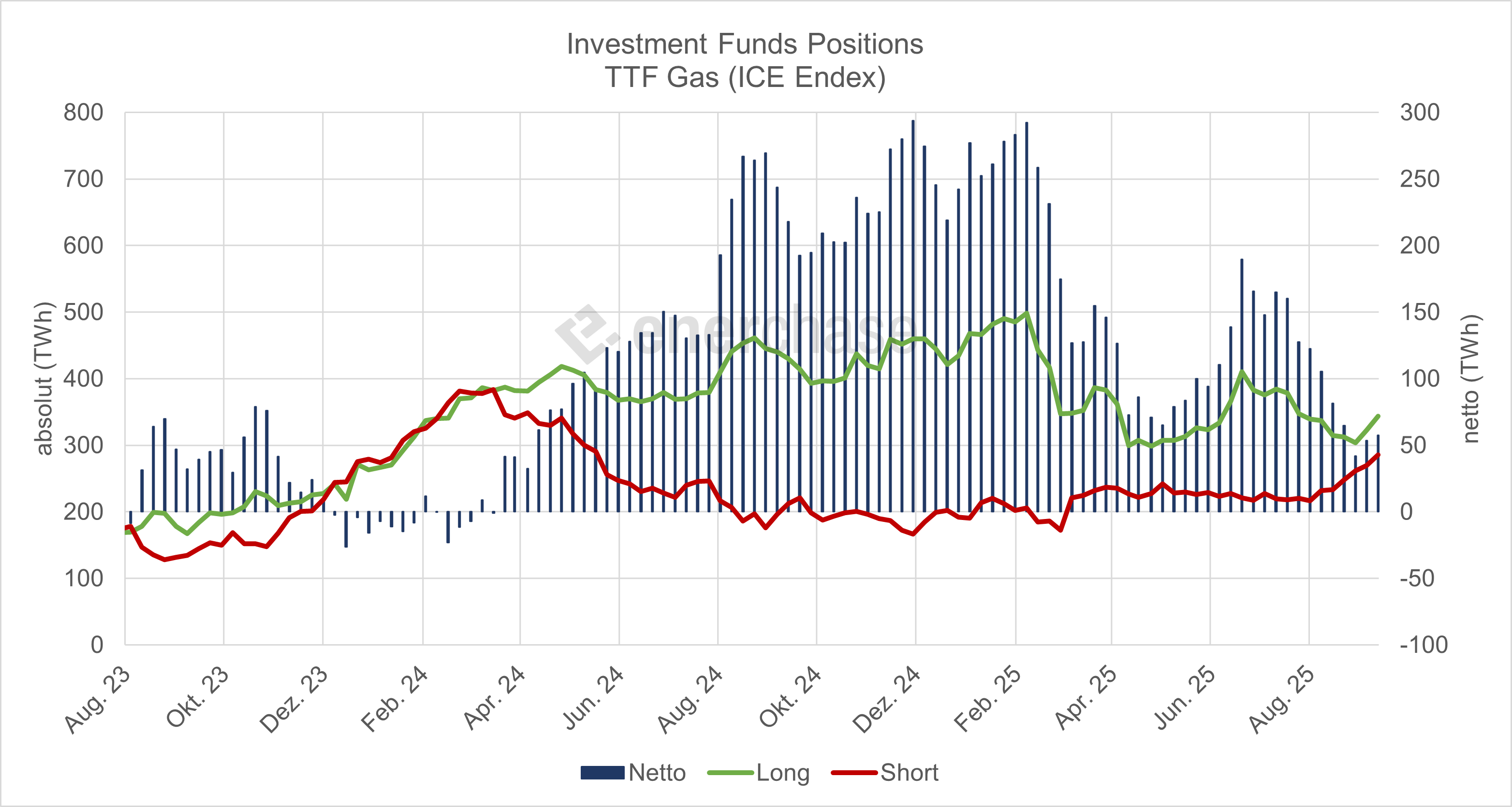

CoT-Report TTF Gas: Spekulatives Kapital steigt an

Das spekulative Kapital im TTF Gasmarkt nimmt wieder zu. Laut aktuellem CoT-Report erhöhten die Investmentfonds in der Woche zum 12.09.2025 die Long-Position um 6,4 Prozent auf 343 TWh. Die Short-Position erhöhte sich aber ebenfalls, und zwar um 6,1 Prozent auf 285 TWh. Damit stieg die Netto-Long-Position um 7,7 Prozent auf 57 TWh.

Für einen Gashändler bestätigt dies die derzeitige Seitwärtsbewegung am Gasmarkt. Der gleichzeitige Anstieg beider Seiten (long und short) zeigt, dass das Handelsvolumen zunimmt und das Marktinteresse hoch ist. Allerdings nehmen sowohl Absicherungen gegen steigende als auch fallende Preise zu. Der Markt wartet auf klare Signale. Ein Trader könnte daraus ableiten, dass der Markt aktuell konsolidiert.

Hinweis: Dies stellt eine einseitige Interpretation der Lage am Gasmarkt dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren!

CoT-Report EUAs: To the Moon!

Der spekulative Kaufdruck bei den EUAs hält weiter an. Laut aktuellem CoT-Report mit Datenstand vom 12.09.2025 wurden die Long-Positionen um 16,1 Prozent auf 100,2 Mio. t ausgebaut, während die Short-Positionen um 2,4 Prozent auf 31,4 Mio. t sanken. Damit erhöhte sich die Netto-Long-Position um 27,1 Prozent auf 68,9 Mio. t. Dies ist der höchste Stand im betrachteten Zeitraum.

Für einen CO2-Händler an der Börse bleibt dies ein bullishes Signal. Investmentfonds gelten als Trendfolger und Liquiditätstreiber am EUA-Markt. Wenn sie ihre Long-Positionen so massiv ausbauen und gleichzeitig Shorts reduzieren, spricht das für ein wachsendes Vertrauen in steigende Preise. Ob diese Marktakteure ihre Käufe in den kommenden Wochen fortsetzen, ist angesichts des Ausmaßes der Positionierung jedoch in Frage zu stellen.

Ein Trader könnte von daher eher ein abgestuftes Vorgehen wählen, zum Beispiel sukzessive Long-Aufbau oder Absicherung über Optionen, da die Netto-Positionierung bereits ein hohes Niveau erreicht hat. Die Marktstruktur sieht überwiegend bullish aus. Wer short geht, stellt sich derzeit aktiv gegen die dominierende Marktmeinung der „starken Hände“. Insgesamt spricht der Report für eine Long-Positionierung, zumindest auf Sicht weniger Wochen, solange keine größeren externen Schocks (z. B. politisch oder energiewirtschaftlich) den Markt drehen.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum EUA-Markt!

Energy Market Drivers am 17.09.2025: EU-Sanktionen und Drohnenangriffe verunsichern Energiemarkt

Bullishe Faktoren

Die EU plant ein 19. Sanktionspaket, das eine beschleunigte Abkehr von russischen Energieimporten vorsieht und zusätzlich Banken sowie Krypto ins Visier nimmt.

Experten sehen nach den jüngsten ukrainischen Angriffen auf Ölraffinerien und Häfen als Nächstes eine steigende Gefahr für Russlands Gas- und LNG-Infrastruktur.

EDF-Mitarbeiter treten ab dem heutigen Mittwoch, 21:00 Uhr, in einen 24-stündigen Streik ein, der die französische Kernkraftkapazität zeitweise um bis zu 2,7 GW reduzieren könnte.

US-Klimaforscher erwarten mit 74 Prozent Wahrscheinlichkeit das Auftreten von La-Niña-Bedingungen bis zum Jahresende, wobei die Wahrscheinlichkeit für die Heizsaison von Dezember bis Februar bei 54 Prozent liegt. Sollte sich ein starkes La Niña-Ereignis durchsetzen, könnten die Heizgradtage in den USA um 5 bis 10 Prozent.

Bearishe Faktoren

Ab Ende der Woche (19.9.) steigen die Liefermengen aus Norwegen nach den dortigen Wartungen wieder deutlich an. Bislang keine größeren Verzögerungen bei den Wartungsarbeiten.

Das arbeitgebernahe IW-Institut rechnet 2025 für Deutschland nur mit einer wirtschaftlichen Stagnation und hat seine BIP-Prognose um 0,2 Prozentpunkte gesenkt. „Nach zwei Jahren Rezession tritt die deutsche Wirtschaft im Jahr 2025 nur auf der Stelle“, zitierte die Rheinische Post die Kölner Forschenden.

Neutrale Faktoren

Die Spotpreisprognose für Donnerstag weist eine markante Duck Curve auf mit negativen Preisen zwischen 11 und 17 Uhr, einem ausgeprägten Abendpeak um 180 Euro/MWh und einem durchschnittlichen Tagespreis von etwa 70 Euro/MWh.

CoT-Reports TTF Gas/EUAs: Der Abbau der Netto-Long-Position bei TTF Gas hatte zuletzt gestoppt. Im EUA-Markt setzten die Spekulanten mit einem deutlichen Netto-Long Ausbau ein bullishes Ausrufezeichen. Allerdings wurde damit ein Niveau erreicht, welches zuletzt Anfang dieses Jahres vorlag. Danach sind die CO2-Preise stärker unter Druck geraten.

Die Gasspeicherstände liegen derzeit zwar innerhalb der üblichen Bandbreite, liegen jedoch am unteren Rand. Daraus resultiert ein gewisses Restrisiko. Während bei normalen oder milden Temperaturen die Versorgung als gesichert gelten kann, würde ein kalter Winter die Speicherreserven möglicherweise schon bis Ende Januar erheblich strapazieren.

Mit einer Inflationsrate von 3,8 Prozent bleibt Großbritannien Spitzenreiter unter den Industriestaaten, was die Bank of England vorerst von weiteren Zinssenkungen abhält.

Vorläufige Einschätzung

Mit dem Ausblick auf die Beendigung der norwegischen Wartungen wird sich der Gasmarkt insbesondere am kurzen Ende entspannen. Allerdings eskaliert der Ukrainekrieg weiter und sorgt für eine steigende Risikoprämie. Sollte die EU das Gasembargo vorziehen, wäre dies bullish. Bei den EUAs bleibt der Zeitpunkt von Gewinnmitnahmen der Spekulanten entscheidend. Vor der Compliance-Deadline und dem Optionsverfall scheinen die Investmentfonds noch auf steigende Notierungen zu setzen. Wir bleiben für Strom und EUAs neutral gestimmt, Gas sehen wir vorläufig ebenfalls neutral.

.jpg)

Kurz-Analyse: Ukraine Speicherstand September 2025

Erstmals seit Beginn der Injektionssaison liegen die ukrainischen Gasspeicherstände laut AGSI-Daten mit Datenstand 14. September mit 77,79 TWh über dem Vorjahresniveau (77,75 TWh). Besonders bemerkenswert ist der Aufholprozess, denn Anfang April lag der Füllstand noch 26,6 TWh unter dem Vorjahr (9,0 TWh in 2025 gegenüber 35,6 TWh in 2024). Durch deutlich gestiegene Importe sind die Injektionen spürbar angestiegen. Im bisherigen September wurden 7.991 GWh eingespeichert, gegenüber 3.502 GWh in 2024 (plus 128 Prozent). Dies deutet darauf hin, dass das offizielle Speicherziel für den 1. November möglicherweise vorzeitig erreicht wird und die Ukraine mit einem komfortableren Puffer in die Heizsaison gehen kann. Trotz dieser positiven Entwicklung bleibt das Risiko russischer Angriffe auf die Gasinfrastruktur ein wesentlicher Unsicherheitsfaktor, da volle Speicher nur bei intakter Transport- und Verteilstruktur Versorgungssicherheit gewährleisten.

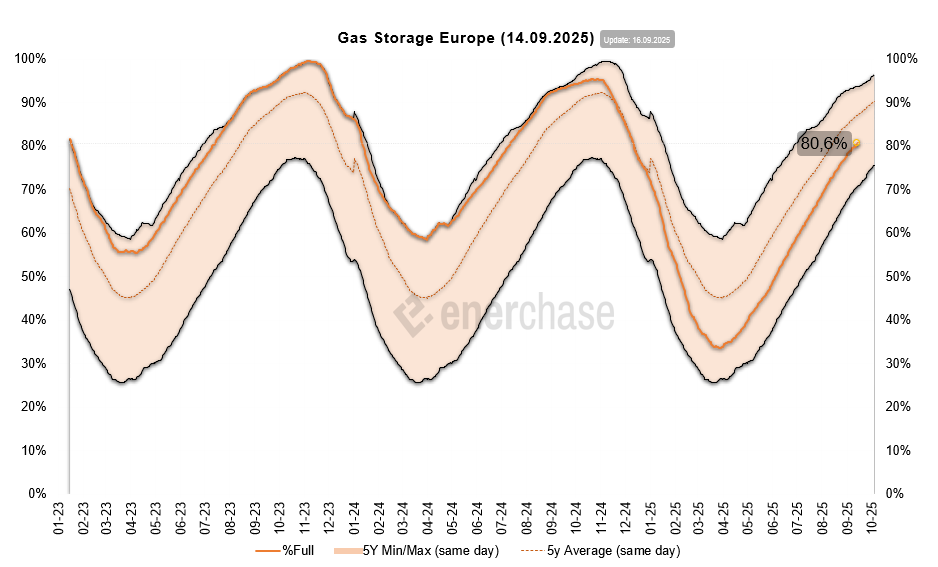

Gasspeicher in Europa über 80 Prozent gefüllt

Die Daten vom 14. September 2025 zeigen, dass die europäischen Gasspeicher zu 80,6 Prozent gefüllt sind. Verglichen mit dem Vorjahr, als die Speicher bereits über 95 Prozent erreicht hatten, ist das aktuelle Niveau jedoch deutlich niedriger. Der Rückblick auf die letzten fünf Jahre macht deutlich: Die Füllstände bewegen sich zwar innerhalb der üblichen Bandbreite, liegen jedoch am unteren Rand. Daraus resultiert ein gewisses Restrisiko. Während bei normalen oder milden Temperaturen die Versorgung als gesichert gelten kann, würde ein kalter Winter die Speicherreserven möglicherweise schon bis Ende Januar erheblich strapazieren.

EUAs mit dynamischem Ausbruch

Energy Market Drivers am 16.09.2025: Wind nimmt stetig ab und stützt das kurze Ende

Bullishe Faktoren

EDF hat den 1,3 GW-Reaktor Cattenom 3 wegen einer Störung kurzfristig heruntergefahren und die Wartung am 1,3 GW-Reaktor Golfech 2 bis Mitte Oktober verlängert.

EDF-Mitarbeiter treten ab Mittwoch, 21:00 Uhr, in einen 24-stündigen Streik ein, der die französische Kernkraftkapazität zeitweise um bis zu 2,7 GW reduzieren könnte.

Der Day-Ahead für Mittwoch weist aufgrund rund 5 GW weniger Wind eine höhere Residuallast auf, was zu ausgeprägten Preispeaks am Morgen und Abend, einer flacheren Mittagsdelle und einem deutlich höheren Durchschnittspreis von etwa 63 Euro/MWh führt.

Drohende Einschränkungen für den Schiffsverkehr im Golf von Mexiko durch erhöhte Hurrikan-Gefahr in den nächsten sieben Tagen.

Wartungen an LNG-Anlagen in Oman und Australien.

Bearishe Faktoren

Ab Ende der Woche (19.9.) steigen die Liefermengen aus Norwegen nach den dortigen Wartungen wieder deutlich an. Bislang keine größeren Verzögerungen bei den Wartungsarbeiten.

Neutrale Faktoren

Die USA und Großbritannien nutzen Trumps Staatsbesuch, um milliardenschwere Wirtschafts- und Nuklearabkommen zu schließen, die den Bau zahlreicher Small Modula Reactors (SMR) in Großbritannien vorantreiben sollen. Diese Reaktoren sind im Bau deutlich schneller als herkömmliche Kernreaktoren, dennoch ist mit mehreren Jahren zu rechnen, so dass allenfalls das mittlere bis lange Ende der Terminkurve hiervon betroffen sind.

Wirtschaftsministerin Reiche fordert eine kosteneffizientere Steuerung der Energiewende mit Kürzungen bei Subventionen, stößt dabei aber auf Widerstand von Umweltverbänden und Koalitionspartnern.

Die IEA unterstreicht, dass ohne massive und kontinuierliche Investitionen in bestehende Öl- und Gasfelder die globale Energieversorgung rasch unter Druck gerät, da Rückgangsraten und Nachfragewachstum die Branche zunehmend herausfordern.

Vorläufige Einschätzung

Heute sind mehrheitlich bullishe Faktoren zu beobachten, vor allem auf der Stromseite. Allerdings rechnen wir in den nächsten Tagen auch mit Gewinnmitnahmen der Spekulanten im CO2-Markt, was sich jedoch analytisch schwer timen lässt. Der Gasmarkt bleibt robust versorgt. Daher tendieren wir zu einer neutralen Einschätzung. Mehr dazu um 10 Uhr in unserem DailyReport Outlook.

.jpg)

Wetterausblick & Day-Ahead-Auktion

Wetterverlauf

Die neue Woche zeigt sich zunächst von ihrer milderen Seite und erreicht bis Freitag und Samstag noch einmal spätsommerliche Werte mit deutschlandweiten Tagesmitteln um 20 bis 22 °C. Der Wind startet kräftig, legt zur Wochenmitte mit einem kurzen Peak nach und lässt anschließend bis zum Wochenende allmählich nach. Parallel dazu gewinnt die Solareinspeisung an Fahrt und sorgt zum Wochenende für deutliche Mittagspeaks, während sie zu Beginn der Woche noch von dichterer Bewölkung gedämpft wird. Im Vergleich zur letzten Modellrechnung sind die Aussichten insgesamt freundlicher: Die Wochenendwärme fällt ausgeprägter aus, der Windpeak zur Wochenmitte ist markanter und die Solarprognose verspricht vor allem für Freitag und Samstag eine spürbare Entlastung der Residuallast.

Day-Ahead-Auktion

Ein starker Grundwind von rund 45 GW hält die Residuallast fast den ganzen Tag niedrig. Mit zusätzlicher PV fällt sie mittags teils in den negativen Bereich, was auf Exportdruck und mögliche Abregelungen hinweist. Sehr niedrige bis negative Preise zur Mittagszeit sind wahrscheinlich und der Tagesmittelwert bleibt für den 16.09. mit etwa 30 Euro/MWh gedämpft. Am Abend steigt die Residuallast deutlich an und es wird gegen 20 Uhr ein klarer Preispeak nahe 100 Euro/MWh erwartet.

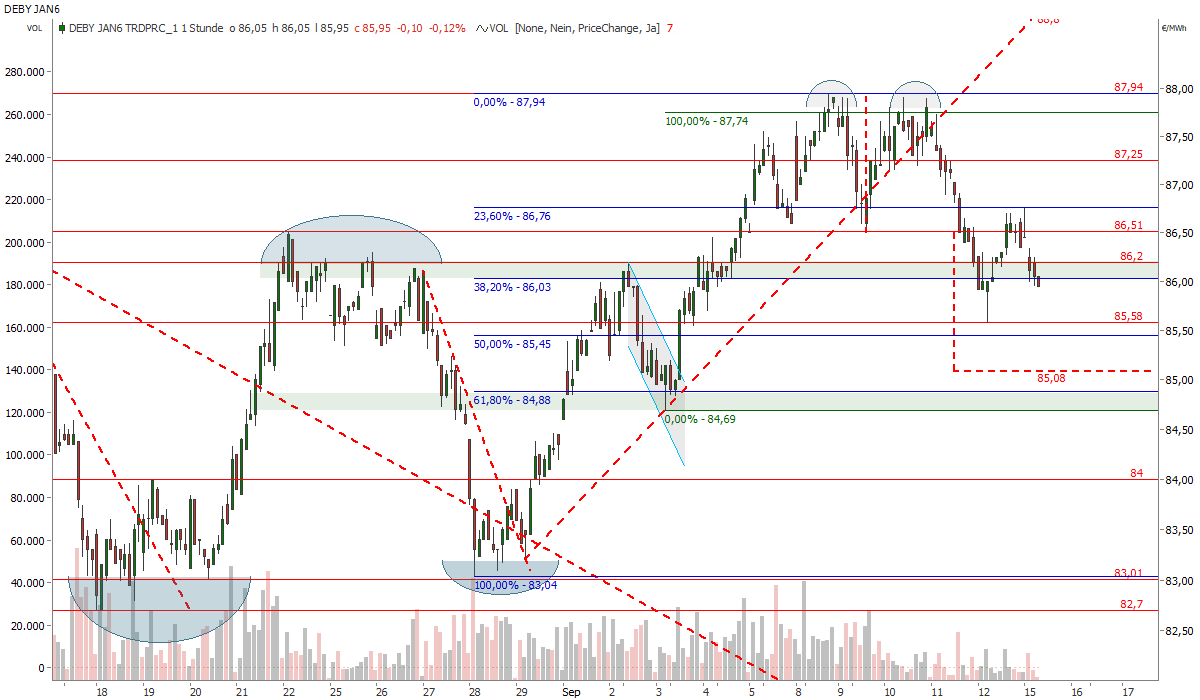

Kurzfristiges Doppeltop beim Strom Cal 26 Base bleibt weiter aktiviert

Rückblick

Seit Ende August befand sich der Strom Cal 26 Base Future in einem intakten kurzfristigen Aufwärtstrend mit Startpunkt 83 Euro/MWh. Dieser führte den Strom Kontrakt bis an die 88-Euro-Marke heran. Das Trendhoch wurde letzte Woche Montag (am 08.09.) bei 87,94 Euro/MWh ausgeprägt. Im Anschluss ging es dynamisch bis auf die Nackenlinie bei 86,50 Euro/MWh zurück. Die Strombullen unternahmen daraufhin einen neuen Anlaufversuch bis an die Hochs knapp unterhalb der 88-Euro-Marke. Hier angelangt ging der Kaufdruck erneut spürbar zurück, ein neues Trendhoch wurde nicht ausgeprägt. In der Folge fiel der Strom Future unter die rot gestrichelte Aufwärtstrendgerade und im Anschluss auch unter den relevanten Support bei 86,50 Euro/MWh. Nach dem Trendbruch schlägt somit zudem eine obere Umkehrformation in Form eines Doppeltops zu Buche. Letzte Woche Freitag fiel die Notierung im Tief bereits bis auf 85,58 Euro/MWh und stieg von hier aus wieder bis auf 86,75 Euro/MWh an.

Ausblick

Das kurzfristige Doppeltop beim Strom Cal 26 Base Future im Stundenchart bleibt weiter aktiviert. Das Kursziel, abgeleitet aus der Formationshöhe, befindet sich bei rund 85 Euro/MWh. Dieses Kursziel bleibt zunächst aktiviert. Ein Preisanstieg über das Freitagshoch bei 86,75 Euro/MWh wäre für dieses Vorhaben allerdings nicht unbedingt zweckmäßig. Die obere Umkehr zeigt jedoch, dass die Strombullen zunächst eine Pause einlegen dürften und eine Fortsetzung des kurzfristigen Aufwärtstrend zunächst kurzfristig nicht wahrscheinlich erscheint. Nichtsdestotrotz käme es oberhalb von 88 Euro/MWh zu einem neuen Kaufsignal in Richtung 89 Euro/MWh, wo sich im Tageschart ein starker Widerstand befindet.

Fazit

Nach dem Bruch der kurzfristigen Aufwärtstrendlinie und dem Ausbilden eines Doppeltops bleibt das Chartbild im kurzfristigen Zeitfenster bearish. Das aktivierte Kursziel aus der Umkehrformation liegt weiter bei rund 85 Euro/MWh. Solange die Notierungen unterhalb von 86,75 Euro/MWh und vor allem unterhalb der 88-Euro-Marke verharren, dominieren die Chancen auf der Unterseite. Ein nachhaltiger Anstieg über 88 Euro/MWh wäre hingegen als neues Kaufsignal zu interpretieren, mit potenziellen Anschlussgewinnen in Richtung 89 Euro/MWh. Kurzfristig relevante Supports liegen bei 85,58 Euro/MWh und 85 Euro/MWh.

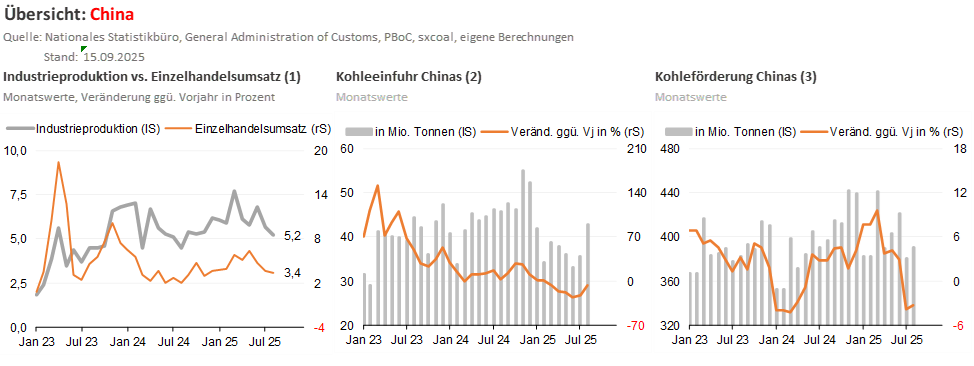

China: Erneut Enttäuschung auf breiter Front

Die heute veröffentlichten Wirtschaftsdaten Chinas für August blieben allesamt hinter den Konsenserwartungen zurück. So expandierte die Industrieproduktion auch aufgrund schwächerer Exportzahlen lediglich um 5,2% ggü. Vorjahr (e: +5,8%) und die Einzelhandelsumsätze nur um 3,4% ggü. Vorjahr (e: +3,8%). Gleichzeitig stieg die Arbeitslosenquote um ein Zehntel auf 5,3% und die Wohnimmobilienpreise sanken im Jahresvergleich um 2,5%.

Die größte Enttäuschung hielten aber die Sachanlageinvestitionen bereit, die sich year-to-date auf 0,5 % verlangsamten (e: +1,4%). Auf Monatsbasis gingen die Investitionen im Jahresvergleich sogar um deutliche 7% zurück, was vor allem auf einen spürbaren Rückgang der Immobilieninvestitionen (-19,5%) zurückzuführen war. Auch die Investitionen im Verarbeitenden Gewerbe und in die Infrastruktur verzeichneten den zweiten Monat in Folge Rückgänge. Die Handelsunsicherheit mit den USA, die „Anti-Involutionskampagne“ sowie extreme Wetterbedingungen belasteten an dieser Stelle die Aktivität im August.

Trotz der bereits beschlossenen staatlichen Maßnahmen zur Ankurbelung der heimischen Wirtschaft sind somit wohl zusätzliche Ad-hoc-Konjunkturmaßnahmen zur Unterstützung des Wachstums nicht auszuschließen bzw. wahrscheinlich. Dies gilt deshalb, weil vor allem der Immobiliensektor das Wachstum weiterhin merklich verlangsamt. Trotz schrittweiser Maßnahmen, wie beispielsweise die Aufhebung der Beschränkungen für den Eigenheimkauf in Großstädten, bleibt die Nachfrage nach Wohnraum insgesamt schwer unter Druck, was sich auch daran zeigte, dass die Verkäufe von Eigenheimen im Vergleich zum Vorjahr um 10% sanken, während die Anzahl der Baubeginne sogar um 18% ggü. Vorjahr einbrach. Auch die Kohleförderung Chinas war im August erneut rückläufig. So sank diese um 3,2% ggü. Vorjahr auf 390,4 Mio. Tonnen. Damit erklärt sich auch der überraschend spürbare Anstieg der Kohleeinfuhr Chinas im August auf 42,7 Mio. Tonnen.

Unsere Einschätzung: Von China geht somit auch weiterhin nachfrageseitig kein Aufwärtsimpuls für die fossilen Rohstoffe aus. Es ist somit wohl auch nicht zu gewagt zu prognostizieren, dass die robusten Einfuhrzahlen keinen Trendwechsel darstellten und sich damit die Kohlepreisperspektiven nicht verändert haben.

Deutschland fordert Lockerung des Emissionshandels

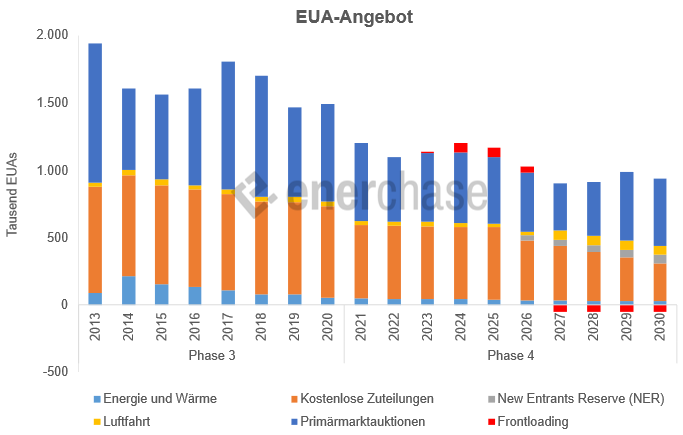

Bloomberg berichtet in dem Artikel Germany to Push EU to Extend Industry Free Permits to Emit CO2, dass Deutschland plant, die Europäische Union dazu zu drängen, die Regeln zur Emissionsminderung für die am stärksten verschmutzenden Industrien aufgrund gestiegener Energiekosten zu lockern. Die Regeln des EU-Emissionshandelssystems sollen ab dem nächsten Jahr verschärft werden. So werden die kostenlosen Zuteilungen von Emissionszertifikaten für den Luftfahrtsektor abgeschafft und bis 2034 für alle Industrien schrittweise beendet. In der Abbildung unten sieht man die sinkenden Zuteilungen in den Balken in Orange. Die deutsche Wirtschaftsministerin Katherina Reiche erklärte, das Land müsse mit der Europäischen Kommission eine Lösung finden, um die kostenlose Zuteilung zu verlängern – andernfalls drohe der Verlust essenzieller Industriezweige.

Unsere Einschätzung: Dies bestätigt unsere bearishe Sichtweise auf die EUAs, wie wir sie beispielsweise auch gestern in unserem WeeklyCall vorgestellt und erläutert haben.

Politik bewegt die Märkte: News zu Russland-Sanktionen

Bloomberg berichtet unter der Überschrift US Proposes Broad G-7 Sanctions on Russian Energy to End War, dass die USA ihre Verbündeten in der G7 auffordern werden, Zölle von bis zu 100 Prozent auf China und Indien zu erheben, wegen deren Käufen von russischem Öl. Der US-Vorschlag sieht die Schaffung eines rechtlichen Weges vor, um eingefrorene staatliche Vermögenswerte Russlands zu beschlagnahmen und in Erwägung zu ziehen, diese Mittel zur Finanzierung der Verteidigung der Ukraine zu nutzen. Zudem werden die USA ihre Verbündeten auffordern, Sanktionen gegen Unternehmen zu verhängen, die die russische Rüstungsindustrie unterstützen, und restriktive Handelsmaßnahmen einzuführen, um den Fluss russischer Energie einzudämmen. Dies könnte Öl und Gas verteuern, aber auch der europäischen Wirtschaft schweren Schaden zufügen. Die Vernetzung mit China ist sehr stark ausgeprägt.

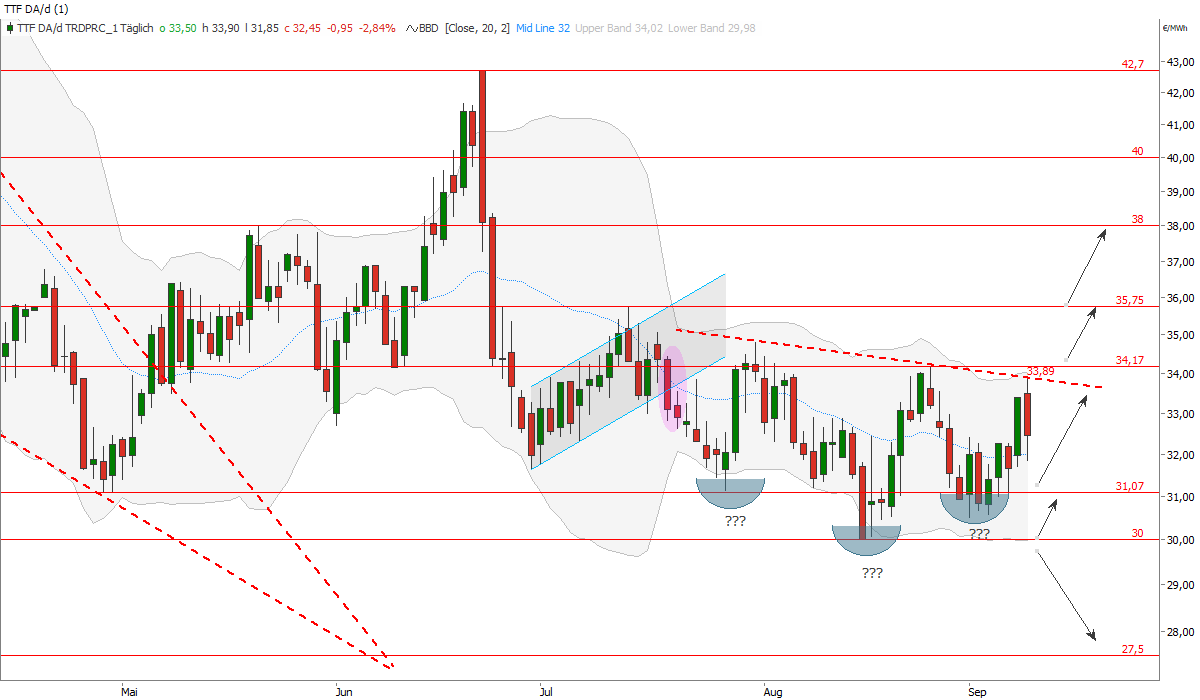

TTF Gas Day-Ahead bestätigt Abwärtstrend (vorerst)

Der TTF Gas DA hat jüngst den langfristigen Abwärtstrend seit dem Februarhoch bei 58,98 Euro/MWh bestätigt. Die Notierung prallte zuletzt von der fallenden Trendgeraden ab, womit ein Test der 30-Euro-Marke wieder wahrscheinlich erscheint. Von hier aus ist mit stärkerem Kaufdruck zu rechnen, zumal sich in diesem Bereich auch das untere Bollinger Band (30,3 Euro/MWh) und das Tief von Mitte August befinden. Weiterhin besteht allerdings die Gefahr einer Bodenbildung in Form einer inversen Schulter-Kopf-Schulter-Formation (SKS). Diese wäre bestätigt, wenn der Kurs des TTF Gas DA über die Marke von 34 Euro/MWh (Nackenlinie) ansteigt. In diesem Fall ist ein Preisanstieg bis an die 200-Tage-Linie bei 36,64 Euro/MWh und bis auf rund 38 Euro/MWh zu erwarten. Die bullishe Divergenz des MACD im Vergleich zum Linienchart spricht weiterhin für eine Bodenbildung.

Energy Market Drivers am 12.09.2025: Gasembargo bis 2028 - Russisch-Belarussisches Militärmanöver beginnt

Bullishe Faktoren

Ukrainische Drohnen haben über Nacht den wichtigen russischen Ölhafen Primorsk an der Ostseeküste angegriffen und dabei ein vor Ort liegendes Schiff in Brand gesetzt. Das Gasangebot aus Katar geht weiter runter. Offizielle Meldungen zu Wartungen gibt es allerdings keine.

Zwar sind die US-Verbraucherpreise im August wie erwartet auf 2,9 Prozent gestiegen, die Erstanträge auf Arbeitslosenhilfe sind aber deutlicher als erwartet angestiegen. Der Markt erwartet entsprechende Reaktionen der Fed und preist Zinssenkungen um insgesamt 0,75 Prozentpunkte bis Jahresende ein.

Seit heute Morgen ist die Leistung des Kernkraftwerks Dampierre 2 auf 300 MW reduziert, wodurch rund 590 MW an Kernkraftstromkapazität vom Netz sind. Bereits am Donnerstag waren infolge der Streiks bis zu 1,5 GW aus Kern- und Wasserkraft gedrosselt, laut Gewerkschaft soll der Streik auch in der kommenden Woche fortgesetzt werden.

Bearishe Faktoren

Die EU hält an ihrer Gesetzesinitiative fest, ab 2028 kein russisches Gas mehr in die EU zu importieren. Die Sorgen vor einem früheren politischen Ausstieg wurden zwar nicht bestätigt, mittels Sanktionen könnte der Ausstieg aber dennoch schon vor 2028 geschehen.

Ein drittes LNG-Schiff aus dem unter Sanktionen stehenden russischen Projekt Arctic LNG 2 hat in China entladen. China scheint durch die fehlenden Konsequenzen der ersten Sanktionsverstöße ermutigt zu sein die Energiepartnerschaft mit Russland weiter auszubauen.

CoT-Report EUAs als Kontraindikator? Inzwischen wurde bei den CO2-Zertifikaten eine Netto-Long-Position aufgebaut, welche zuletzt Anfang dieses Jahres erreicht wurde. Danach sind die CO2-Preise stärker unter Druck geraten (Gewinnmitnahmen vor Compliance-Deadline). Der Abverkauf geschah zudem unter einem hohen Handelsvolumen, was ein Zeichen für erhöhtes Verkaufsinteresse ist. Aufgrund der hohen Netto-Long-Position der Investmentfonds könnten die Preise für EUAs aufgrund von Gewinnmitnahmen auch noch weiter nachgeben.

Die Charttechnik liefert mit dem komplettierten Doppeltop im Stundenchart (EUA-Dez-25) ein kurzfristiges Verkaufssignal (Abschlagspotenzial aufgrund der Formationshöhe rund 74,7 Euro/t CO2). Der Abverkauf geschah zudem unter einem hohen Handelsvolumen, was ein Zeichen für erhöhtes Verkaufsinteresse ist. Aufgrund der hohen Netto-Long-Position der Investmentfonds könnten die Preise für EUAs aufgrund von Gewinnmitnahmen auch noch weiter nachgeben.

Die Nachfrage bleibt wochenendbedingt gering, die EE-Lage drückt die Residuallast mittags teils in den negativen Bereich, die Day-Ahead Durchschnittspreise werden etwa bei 50 Euro/MWh am Samstag und 45 Euro/MWh am Sonntag erwartet.

Neutrale Faktoren

Die Europäische Zentralbank hat den Einlagensatz wie erwartet bei 2 Prozent belassen und keine Hinweise auf den künftigen Kurs gegeben.

Am Wochenende stellt sich in Deutschland frühherbstliches, mildes Wetter ein, mit leicht sinkendem Trend zu Wochenbeginn und wieder zunehmender Windleistung.

Russland und Belarus starten das gemeinsame Militärmanöver „Sapad 2025“ („Westen 2025“) auf belarussischem Boden. Die bis zum 16. September angesetzte gemeinsame Übung wird zwar bereits seit 2009 regelmäßig ausgeführt. In der aktuellen angespannten Lage wird dies unter stärkerer Beobachtung sein.

Vorläufige Markteinschätzung

Mit der gestrigen Meldung, dass der Ausstieg aus russischem Gas weiterhin erst ab 2028 erfolgen soll, scheint die politische Dynamik abzuebben. Seit dem vergangenen Wochenende hatten verschiedene Äußerungen von US-Seite und aus Europa die Erwartungshaltung eines früheren Gasausstiegs aufgebaut. Möglicherweise wurde dies bereits gestern ausgepreist, aber das Sentiment dürfte aus unserer Sicht heute weiter bearish sein. Eine finale Einschätzung geben wir um 10 Uhr in unserem Outlook.

.png)

DailyReport Recap vom 11.09.2025: Deutlicher Kursverfall: EU bleibt bei 2028 als Enddatum für russisches Gas

Am Donnerstag ging es an den Energiemärkten deutlich abwärts. Die Bewegung setzte am frühen Nachmittag ein. Am Abend gab es Nachrichten aus Brüssel, wo sich der EU-Energiekommissar Dan Jorgensen mit den US-Energieminister Chris Wright getroffen hatte. Demnach hält die EU an ihrer Gesetzesinitiative fest, ab 2028 kein russisches Gas mehr in die EU zu importieren.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

CO2-Dez-Future bestätigt Doppeltop

Der EUA-Dez-Future hat im heutigen Handel ein kurzfristiges Doppeltop im Stundenchart komplettiert. Mit dem Rutsch unter die Nackenlinie bei 76 Euro/t CO2 wurde die obere Umkehr bestätigt. Das Abschlagspotenzial aufgrund der Formationshöhe liegt bei rund 74,7 Euro/t CO2.

Day-Ahead 12.09. - Starke Spreads

Die Day-Ahead-Auktion für den 12.09. zeigt ein sehr starkes Auf und Ab, das unmittelbar mit der EE-Einspeisung zusammenhängt. In den Mittagsstunden zwischen 11:00 und 17:00 Uhr fällt der Preis durch hohe PV-Produktion und stabilen Wind in den negativen Bereich, das Minimum liegt bei −8,66 EUR/MWh. Damit ergibt sich über mehrere Stunden ein Durchschnitt von knapp −5 EUR/MWh, was die tiefe Residuallast widerspiegelt.

Dem gegenüber stehen gleich zwei markante Preisspitzen. Der Morgenpeak zwischen 07:00 und 08:00 Uhr liegt bei rund 105 EUR/MWh, während das Abendhoch zwischen 19:00 und 20:00 Uhr 155,36 EUR/MWh erreicht. Zusammen mit den negativen Preisen in der Mittagsmulde ergeben sich sowohl am Morgen als auch am Abend sehr gute Spreads von rund 110 EUR/MWh bzw. 160 EUR/MWh, was zwei äußerst attraktive Zyklen für Batteriespeicher eröffnet.

Strom Cal 26 Base mit potenziellem Doppeltop (hourly)

Der Strom Cal 26 Base Future steht kurz vor der Ausbildung einer kurzfristigen oberen Umkehr in Form eines Doppeltops im Stundenchart. Unterhalb von 86,5 Euro/MWh (Nackenlinie) könnten Preisrückgänge bis 85 Euro/MWh die Folge sein.

Energy Market Drivers am 11.09.2025: Inflation, Drohnen, Zölle – Energiemärkte im Spannungsfeld globaler Risiken

Am heutigen Donnerstag eröffnen die Energiemärkte mehrheitlich seitwärts, das kurze Ende im Gas kommt etwas zurück. Auch die EUAs geben gegen 9 Uhr 0,5 Prozent ab und setzen die ungebremste Rally zunächst nicht weiter fort. Die Energiemärkte stehen derzeit unter dem Einfluss geopolitischer Spannungen, geldpolitischer Weichenstellungen und struktureller Verschiebungen an den Märkten. Inflationsdaten aus den USA, die Eskalation im Ukrainekrieg und die russische Drohnen-Provokation in Polen prägen das Marktumfeld. Die Lage ist komplex, kurzfristig stützen Faktoren wie Wartungsarbeiten in Norwegen und die Diskussion über einen schnelleren Ausstieg aus russischen Gasimporten. Längerfristig steigt das LNG-Angebot weltweit deutlich und China scheint sich von US-Energieimporten ab- und Russland zuzuwenden.

Bullishe Faktoren

Drohnenvorfall in Polen: Schnellerer Ausstieg aus russischem Gas?

Nach dem Abschuss mehrerer russischer Drohnen über Polen mit NATO-Unterstützung mussten Flughäfen in Warschau, Modlin, Rzeszow und Lublin vorübergehend schließen. Fluggesellschaften prüfen nun ihre Sicherheitskonzepte, Versicherer beobachten die Lage aufmerksam und warnen, dass sich bei wiederholten Vorfällen höhere Prämien für Flüge über Osteuropa ergeben könnten. Darüber hinaus stellt sich die Frage, wie die NATO auf diese Provokationen reagiert. Auf politischer Ebene hat sich die Wahrscheinlichkeit erhöht, dass neue Sanktionen gegen den russischen Energiesektor und möglicherweise auch ein schnellerer Ausstieg aus russischen Gasimporten beschlossen werden.

Global Gas Report: Nachfrage klettert 2025 auf neues Hoch

Der Global Gas Report 2025 der International Gas Union prognostiziert für 2025 einen weltweiten Nachfrageanstieg um 1,7 Prozent auf 4.193 bcm, nachdem 2024 mit 4.122 bcm ein Rekord erreicht wurde. Das Wachstum wird vor allem durch höheren Verbrauch in der Stromerzeugung, Industrie und Transport getrieben, während die Dynamik in Asien etwas nachlässt.

Bearishe Faktoren

Energie-Commodities stehen an relevanten charttechnischen Widerständen

Strom Cal 26 Base steht unterhalb seiner 200-Tage-Linie (87,46 Euro/MWh), der EUA-Dez-Future befindet sich am Juni-Hoch (76,75 Euro/t CO2) und TTF Gas Cal 26 knapp unterhalb der wichtigen Polaritätswechselzone bei 33 Euro/MWh. Der Kaufdruck könnte an diesen relevanten Widerständen zunächst nachlassen.

Neutrale Faktoren

Zölle, schwaches Wachstum und Frankreich-Krise prägen EZB-Sitzung

Die Europäische Zentralbank wird ihre Einlagenrate heute mit hoher Wahrscheinlichkeit bei 2 Prozent belassen, da die Inflation im Zielbereich liegt und die Eurozonen-Wirtschaft bislang widerstandsfähig wirkt.

Zölle und Energiekosten treiben US-Verbraucherpreise

Heute werden die neuen US-Inflationszahlen veröffentlicht, und die Erwartungen gehen von einem Anstieg des Verbraucherpreisindex um 0,3 Prozent im Monatsvergleich und 2,9 Prozent im Jahresvergleich aus. Besonders Energie- und Lebensmittelpreise sowie Zölle auf Importwaren treiben die Teuerung, während auch die Kerninflation mit 3,1 Prozent auf erhöhtem Niveau verharren dürfte. Trotz dieser Dynamik gilt eine Zinssenkung der Fed in der kommenden Woche als sicher, da die Inflation nicht hoch genug ist, um den Lockerungskurs zu stoppen.

Mexiko schließt sich US-Linie an und plant hohe Zölle auf China-Importe

Mexiko plant Importzölle von bis zu 50 Prozent auf über 1.400 Produkte aus China und weiteren asiatischen Ländern, darunter Autos, Stahl und Möbel, um die heimische Industrie zu schützen. Die Maßnahme soll Mexiko enger an die USA binden. Auch von Europa fordern die USA höhere Zölle auf Importe aus China und Indien, da diese weiterhin Energie aus Russland importieren.

Vorläufige Einschätzung

Seit Ende August befinden sich die Energie-Commodities Gas, EUAs und Strom im Aufwärtstrend und sind nahezu ungebremst angestiegen. Strom Cal 26 Base steht unterhalb seiner 200-Tage-Linie (87,46 Euro/MWh), der EUA-Dez-Future befindet sich am Juni-Hoch (76,75 Euro/t CO2) und TTF Gas Cal 26 knapp unterhalb der wichtigen Polaritätswechselzone bei 33 Euro/MWh. Der Kaufdruck könnte an diesen relevanten Widerständen zunächst nachlassen. In der heutigen vorläufigen Einschätzung zeigen wir uns von daher neutral gestimmt, mit dem Hinweis, dass es noch keine charttechnischen Umkehrsignale in den kurzfristigen Aufwärtstrends gibt. Deckelnd wirken lediglich die genannten Widerstände, an welchen jetzt Umkehrsignale entstehen könnten.

.png)

DailyReport Recap vom 10.09.2025: CoT-Report im EUA-Markt setzt bullishes Ausrufezeichen

Am Mittwoch kam es vor dem Hintergrund der weiteren Eskalation im Ukraine-Krieg und der russischen Drohnen-Provokation in Polen zu Preisanstiegen an den Energiemärkten. Bemerkenswert waren die Entwicklungen am EUA-Markt, die der CoT-Report der ICE Endex offenlegte.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

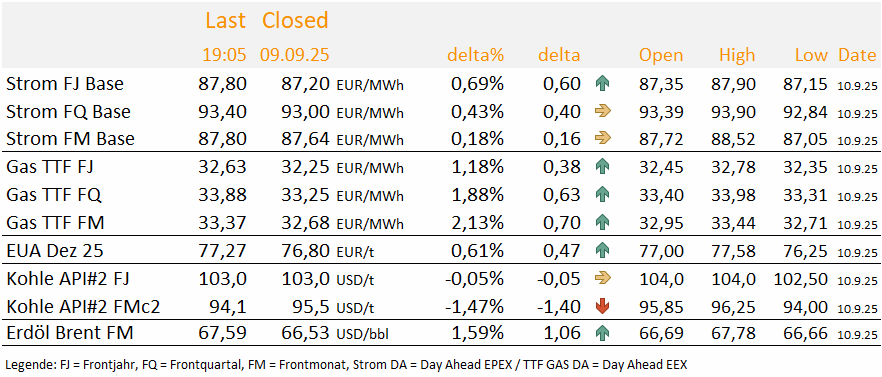

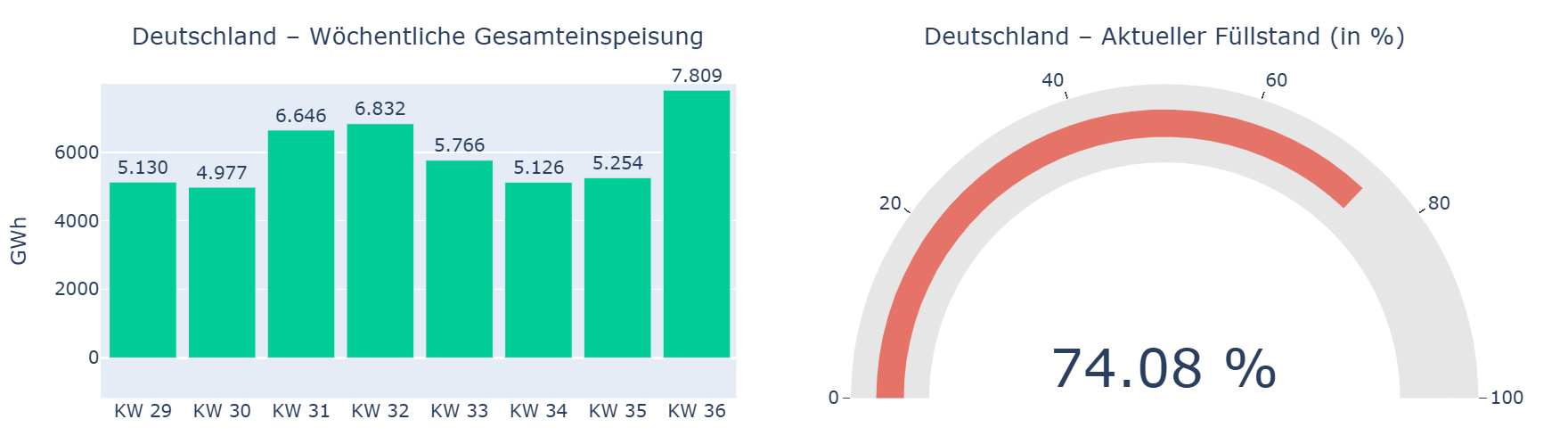

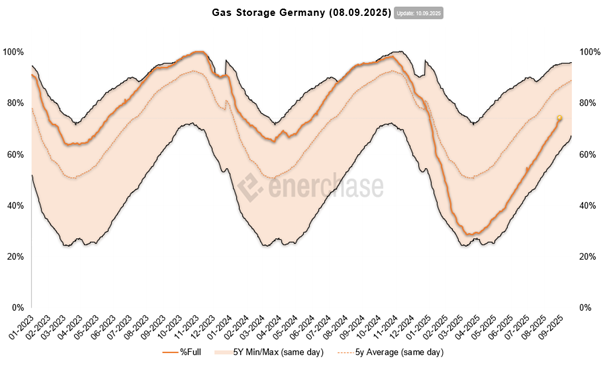

Deutsche Gasspeicher bei 74 Prozent

Deutschland hat aktuell einen Speicherfüllstand von 74 Prozent erreicht. Damit liegen wir leicht unter den üblichen saisonalen Werten, die Anfang September meist bei rund 80 Prozent liegen. Laut Bundesnetzagentur galt bislang eine Speicherfüllung von 75 Prozent bis zum 1. September als notwendige Untergrenze zur Sicherung der Versorgung, Deutschland verfehlt diese Marke also nur knapp. Der aktuelle Stand ist solide, zeigt jedoch, dass der Befüllungsfortschritt in diesem Jahr hinter dem Tempo der Vorjahre zurückbleibt. Eine wesentliche Ursache war die im Sommer zurückhaltende Einspeicherung: Seit November 2024 war der Sommer-Winter-Spread negativ, was bedeutete, dass Sommergas teurer war als Wintergas. Dadurch fehlte der ökonomische Anreiz zur Einlagerung. Erst Anfang April 2025 drehte sich das Bild, als der Spread wieder positiv wurde und Speicherfüllungen für den Winter ökonomisch attraktiv machten.

Diese moderate Unterfüllung hat keinen unmittelbaren Alarmcharakter, signalisiert aber eine anhaltende Zurückhaltung beim Nachkauf. Zum Vergleich: Im Vorjahr lag der Füllstand am 9. Juli bereits bei 84 Prozent. Der jetzige Wert von 74 Prozent bietet eine stabile Ausgangslage, lässt jedoch nur begrenzten Puffer für unvorhergesehene Versorgungsschocks.

Ausblick:

Mit Blick auf den Winter bleibt die Versorgungssituation 2025/26 grundsätzlich stabil, sofern LNG-Importe, Pipelineflüsse und gezielte Einspeicherung anhalten. Unter normalen Bedingungen ist die Erreichung der EU-Zielmarke von 90 Prozent bis Anfang November weiterhin möglich. Auf europäischer Ebene liegt der Speicherstand aktuell bei rund 80 Prozent.

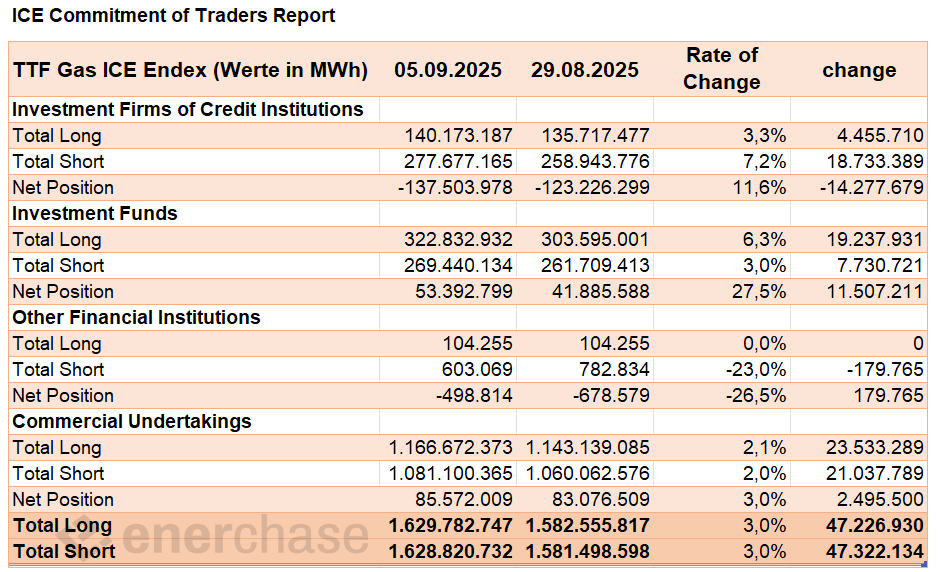

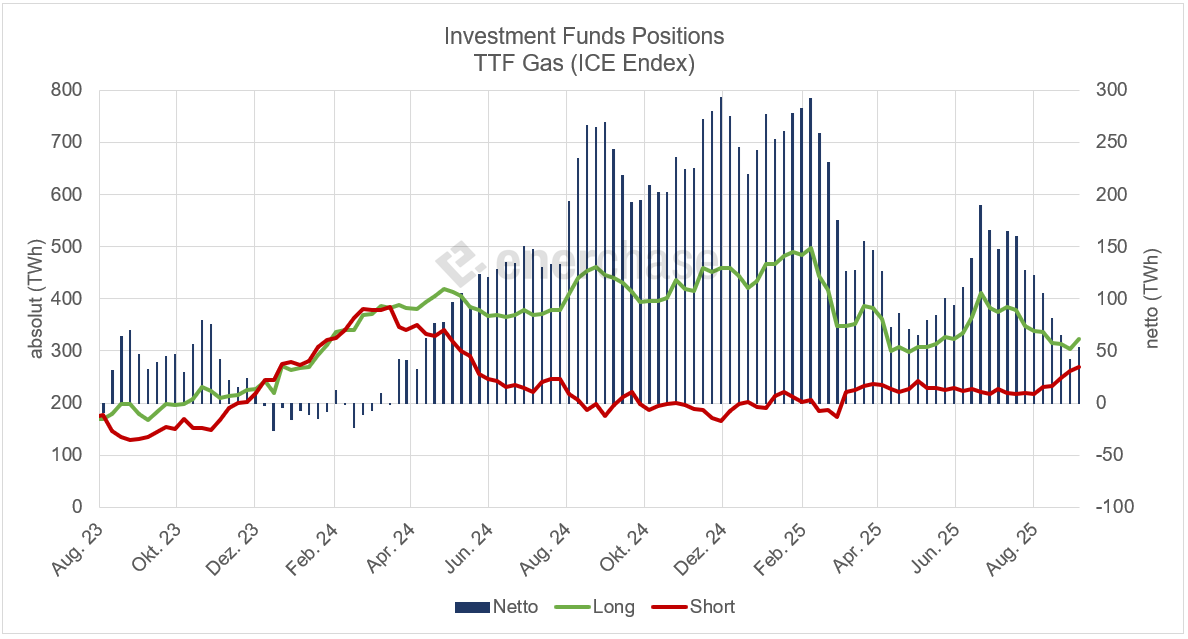

CoT-Report TTF Gasmarkt - Netto-Long-Position wieder spürbar gestiegen

Die Investment Funds am TTF Gasmarkt haben ihre Positionierung im aktuellen CoT-Report mit Datenstand vom 05.09.2025 spürbar verändert. Die Long-Positionen stiegen von 303,6 TWh auf 322,8 TWh, also um rund 19,2 TWh. Parallel dazu wuchsen die Short-Positionen von 261,7 TWh auf 269,4 TWh, ein Anstieg um 7,7 TWh. Daraus ergibt sich eine Netto-Long-Position von 53,4 TWh, gegenüber 41,9 TWh in der Vorwoche. Die Netto-Positionierung hat sich damit um etwa 11,5 TWh (+27,5 Prozent) verbessert.

Für einen Gashändler ist diese Entwicklung ein Signal für einen wachsenden Optimismus institutioneller Marktteilnehmer. Investment Funds agieren häufig trend- und momentumgetrieben, sie verstärken also Preisbewegungen. Der gleichzeitige Anstieg beider Seiten (long und short) zeigt, dass das Handelsvolumen zunimmt und das Marktinteresse hoch ist. Dass aber die Netto-Long-Position so stark zulegt, weist darauf hin, dass die dominierende Erwartung aktuell steigende Gaspreise sind.

Ein Trader könnte daraus ableiten, dass der Markt kurzfristig eine bullishe Phase einläutet. Das Argument für eine Long-Positionierung: Der deutliche Netto-Long-Aufbau spricht für Vertrauen in steigende Preise. Zudem könnten Investment Funds ihre Longs weiter ausbauen, wodurch zusätzlicher Kaufdruck entsteht. Wer hingegen short geht, positioniert sich klar gegen die dominierende Stimmung der kapitalstärksten Marktpartei, was aber gerechtfertigt wäre, wenn man fundamental von fallenden Preisen ausgeht. Insgesamt sendet der CoT-Report für Investment Funds allerdings ein positives Signal.

Hinweis: Dies stellt eine einseitige Interpretation der Lage am Gasmarkt dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren!

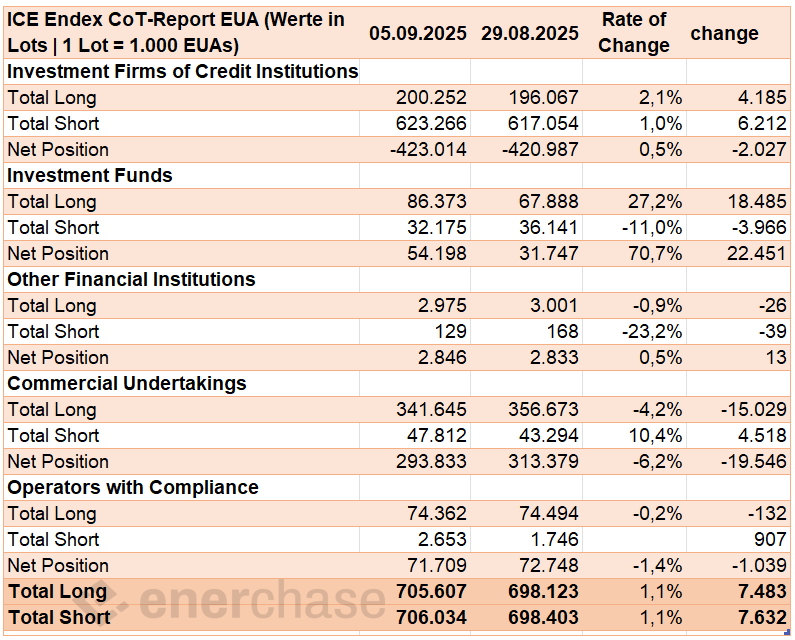

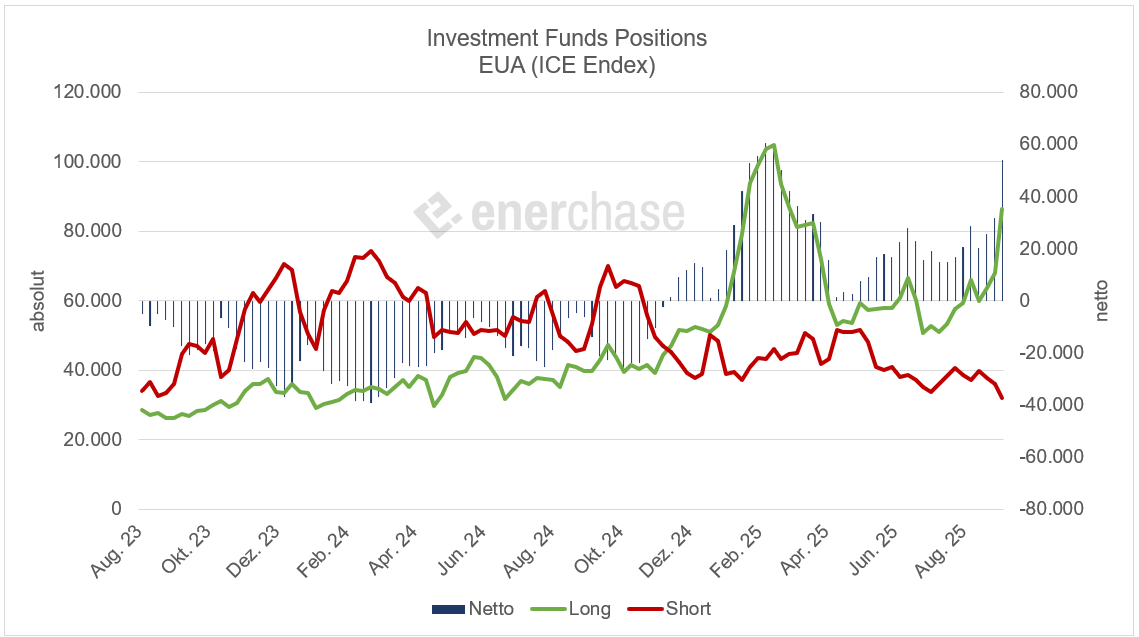

CoT-Report im EUA-Markt setzt bullishes Ausrufezeichen!

Die Investment Funds zeigen im aktuellen CoT-Report mit Datenstand vom 05.09.2025 eine deutliche Veränderung in ihrer Positionierung. Die Long-Positionen sind von 67,9 Mio. t auf 86,4 Mio. t gestiegen, was einem Zuwachs von 18,5 Mio. t entspricht. Parallel dazu sind die Short-Positionen von 36,1 Mio. t auf 32,2 Mio. t gefallen – ein Rückgang um knapp 4 Mio. t. In Summe ergibt das eine Netto-Long-Position von 54,2 Mio. t (vorher 31,7 Mio. t). Der Nettozuwachs von 22,5 Mio. t entspricht einem Plus von über 70 Prozent.

Für einen CO2-Händler an der Börse ist das ein starkes Signal. Investment Funds gelten als Trendfolger und Liquiditätstreiber am EUA-Markt. Wenn sie ihre Long-Positionen so massiv ausbauen und gleichzeitig Shorts reduzieren, spricht das für ein wachsendes Vertrauen in steigende Preise. Ob diese Marktakteure ihre Käufe in den kommenden Wochen fortsetzen, ist jedoch in Frage zu stellen, da bereits ein Niveau in der Netto-Position erreicht wurde, welches zuletzt Anfang dieses Jahres erreicht wurde.

Ein Trader könnte von daher eher ein abgestuftes Vorgehen wählen, zum Beispiel sukzessive Long-Aufbau oder Absicherung über Optionen, da die Netto-Positionierung bereits ein hohes Niveau erreicht hat. Die Marktstruktur sieht überwiegend bullish aus. Wer short geht, stellt sich derzeit aktiv gegen die dominierende Marktmeinung der Investment Funds. Insgesamt spricht der Report für eine Long-Positionierung, zumindest auf Sicht weniger Wochen, solange keine größeren externen Schocks (z. B. politisch oder energiewirtschaftlich) den Markt drehen.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum EUA-Markt!

Energy Market Drivers am: 10.09.2025: Russische Provokationen in Polen - Rücken Gassanktionen näher?

Bullishe Faktoren

US-Präsident Trump hat die EU aufgefordert, China und Indien mit Zöllen von bis zu 100 Prozent zu belegen, um deren Käufe von russischem Öl und damit Moskaus Einnahmen einzuschränken.

Polens Militär schoss mehrere russische Drohnen über eigenem Territorium ab und setzte Luftabwehr sowie alliierte Flugzeuge in Alarmbereitschaft, während wichtige Flughäfen einschließlich Warschau vorübergehend geschlossen wurden. Der Vorfall verschärft die Spannungen an der NATO-Ostflanke, da er mit großangelegten Militärübungen Polens und den anstehenden russischen „Zapad 2025“-Manövern zusammenfällt.

Vermarktung von Kapazitäten des Gasspeichers Rehden gestern abermals nicht erfolgreich, Auktion ohne Ergebnis. Damit bleibt die größte Porenspeicheranlage Deutschlands weiterhin deutlich hinter dem gesetzlichen Zielpfad zurück. Rehden ist aktuell nur zu 26,9 Prozent befüllt (13,96 TWh). Gefordert sind 45 Prozent bis zum 1. November. Das bedeutet, dass in nur sieben Wochen ein Zuwachs von gut 6,1 TWh notwendig wäre. Während die landesweiten Speicherstände bei rund 74 Prozent liegen, hinkt Rehden klar hinterher.

Bearishe Faktoren

Der sanktionierte LNG-Tanker Zarya ist am chinesischen LNG-Terminal Tieshan angekommen. Beladen wurde der Tanker am russischen Terminal Arctic LNG 2, welches ebenfalls unter Sanktionen steht. China scheint sich weiterhin nicht von diesen Sanktionen und Zolldrohungen einschüchtern zu lassen.

US-Präsident Trump kritisierte den israelischen Luftangriff in Katar deutlich und bezeichnete ihn als einseitig sowie nicht im Interesse der USA oder Israels. Zwar bezeichnete er das Ziel, Hamas zu schwächen, als legitim, betonte jedoch, dass er die Durchführung in einem engen US-Verbündeten wie Katar für problematisch halte und kündigte an, dies werde sich nicht wiederholen.

Bei den Temperaturen gibt es gegenüber gestern kaum Änderungen. Nach einem windarmen Jahresauftakt liegt die saubere Stromerzeugung bisher unter dem Vorjahr. Hauptgrund sind über längere Zeit unterdurchschnittliche Windgeschwindigkeiten, die die Auslastung der Windparks gedrückt haben. Die starke Solarleistung im Frühjahr hat das nur teilweise ausgeglichen und nimmt mit kürzeren Tagen bereits wieder ab. Für die zweite Septemberhälfte zeigen die Prognosen eine Rückkehr kräftigerer Winde, die den Rückstand zunehmend schließen dürften und die schwächere Solarleistung im Herbst auffangen.

Im Day-Ahead fällt mit der Rückkehr des Winds und stabiler PV die Residuallast zur Mittagszeit sehr tief. Null bis leicht negative Preise sind möglich. Zum Abend steigt die Residuallast mit dem PV-Abfall wieder an. Ein Peak um 18 bis 20 Uhr bleibt wahrscheinlich und fällt durch den Wind tendenziell etwas moderater aus. Für den 11.09.2025 sollte sich ein durchschnittlicher Day-Ahead-Preis von rund 80 Euro/MWh ergeben, deutlich unter den Vortagen.

Neutrale Faktoren

Heute werden CoT-Daten der ICE Endex zu den EUAs und dem TTF-Gasmarkt veröffentlicht. Zuletzt zeigte sich eine Divergenz zwischen diesen beiden Märkten. Während die Spekulanten sich für die EUAs bullisher positionierten, rückten sie bei TTF in die bearishe Ecke. Angesichts der Preisentwicklungen der vergangenen Woche ist ein weiterer Aufbau von Long-Positionen bei den EUAs zu vermuten, Datenstand der heutigen Veröffentlichung ist der 5. September. Durch diesen Zeitversatz wird die gestrige schwächere Kursbewegung, die auf das Schließen von Long-Positionen hindeuten könnte, in den CoT-Daten nicht sichtbar sein.

TTF Gas Day-Ahead arbeitet an inverser SKS-Formation: Unsere bisherige charttechnische Prognose, einer Stabilisierung der TTF Gas Spotpreise über der 30-Euro-Marke, nimmt immer mehr Gestalt an und scheint sich zu bewahrheiten. Der TTF Gas DA arbeitet derzeit an einer unteren Umkehr in Form einer inversen Schulter-Kopf-Schulter-Formation (SKS). Ein Preisanstieg über die Nackenlinie bei 33,9 Euro/MWh, welche aktuell noch für Widerstand sorgt, komplettiert die untere Umkehr und sollte aus Sicht der Formationsanalyse weitere Preissteigerungen zur Folge haben können.

Vorläufige Einschätzung

Die Situation im Nahen Osten scheint nicht weiter zu eskalieren. Dafür wird die Lage in der Ukraine bedrohlicher. Polen berichtete von zahlreichen russischen Drohnen, die in den polnischen Luftraum eingedrungen seien, Flughäfen wurden geschlossen. Eine Verschärfung der Sanktionen gegen Russland könnte damit realistischer werden. Wir sehen hier bullishes Potenzial für den Gasmarkt. Bei den EUAs könnte allmählich die spekulative Luft entweichen, hier sind wir heute neutral. Damit schätzen auch Strom heute seitwärts ein. Um 10 Uhr werden wir in unserem DailyReport Outlook das finale Fazit ziehen.

.jpg)

DailyReport Recap vom 09.09.2025: Sorgen vor Eskalation in Nahost – Streiks in Frankreich

Der Ölmarkt zeigte sich am Dienstag nach einem israelischen Angriff auf die Hamas in Katar leicht fester. Sorgen vor einer Eskalation sorgten dafür, dass Rohöl im Vergleich zu den übrigen Energierohstoffen zulegen konnte. Der Gasmarkt tendierte hingegen schwächer. Neben der Wahl in Europas wichtigstem Energielieferland Norwegen war auch weiter der Regierungszusammenbruch in Frankreich im Fokus. Hier wurde durch Streiks die Kernenergieproduktion beeinträchtigt, aber auch die Stromnachfrage sankt bedingt durch Streiks und Blockaden.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Keine Zuteilung bei Rehden Auktion

Die Auktion vom 9. September 2025 für 3 TWh Kapazität im Gasspeicher Rehden brachte kein Ergebnis. SEFE konnte die angebotenen Volumina nicht zuteilen. Damit bleibt die größte Porenspeicheranlage Deutschlands weiterhin deutlich hinter dem gesetzlichen Zielpfad zurück. Rehden ist aktuell nur zu 26,9 Prozent befüllt (13,96 TWh). Gefordert sind 45 Prozent bis zum 1. November. Das bedeutet, dass in nur sieben Wochen ein Zuwachs von gut 6,1 TWh notwendig ist. Während die landesweiten Speicherstände bei rund 74 Prozent liegen, hinkt Rehden klar hinterher.

Die Ursachen liegen vor allem in den Marktbedingungen. Händler sehen derzeit keinen ausreichenden Preisabstand zwischen Sommer- und Wintergas, um Einspeicherung wirtschaftlich attraktiv zu machen. Hinzu kommt, dass Porenspeicher wie Rehden technisch langsamer befüllt werden können als Kavernenspeicher. Zusätzlich verschärft das Wartungsfenster vom 6. bis 24. Oktober die Lage, da in diesem Zeitraum keine Einspeisung möglich ist.

Das Scheitern der Auktion ist ein Warnsignal. Ohne zusätzliche Maßnahmen wird das 45 Prozent Ziel kaum zu erreichen sein. Damit steigt die Bedeutung anderer Speicher, insbesondere der schneller reagierenden Kavernen, sowie die Absicherung über LNG Importe. Vor dem Hintergrund der politischen Diskussion um ein mögliches Gasembargo gewinnt diese Entwicklung zusätzliche Brisanz.

TTF Gas Day-Ahead arbeitet an inverser SKS-Formation

Unsere bisherige charttechnische Prognose, einer Stabilisierung der TTF Gas Spotpreise über der 30-Euro-Marke nimmt immer mehr Gestalt an und scheint sich zu bewahrheiten. Der TTF Gas DA arbeitet derzeit an einer unteren Umkehr in Form einer inversen Schulter-Kopf-Schulter-Formation. Dass Charttechnik auch am Spotmarkt funktioniert und was die Gründe sind, hatten wir bereits in einem Beitrag hier im TradingUpdate demonstriert. Ein Preisanstieg über die Nackenlinie bei 33,9 Euro/MWh, welche aktuell noch für Widerstand sorgt, komplettiert die untere Umkehr und sollte aus Sicht der Formationsanalyse weitere Preissteigerungen zur Folge haben können.

Energy Market Drivers vom 09.09.2025: Früheres Gasembargo droht – Wartungen schränken Gasangebot ein

Bullishe Faktoren

Ein schnelleres Gasembargo gegen Russland droht. Nach den massiven russischen Drohnenangriffen auf die Ukraine fordert der US-Energieminister, Chris Wright, ein baldiges Ende der EU-Importe von russischem Gas, wenn die USA die Sanktionen gegen Russland verschärfen soll.

Größere Einschränkungen bei norwegischer Gasanlage Nyhamna. Laut REMIT-Meldung vom 8. September ist die verfügbare Kapazität bis Donnerstag um 39,80 Millionen Kubikmeter/Tag eingeschränkt. Die bereits bestehende Wartung seit Anfang September bis zum 21. September (minus 19,8 Millionen Kubikmeter/Tag) erhöht sich somit kurzfristig um 20 Millionen Kubikmeter/Tag.

Das globale LNG-Angebot geht derzeit zurück. Wartungsarbeiten im Nahen Osten, insbesondere Oman und vermutlich Ras Laffan, sowie Nigeria, schränken das Angebot ein. Das Angebot in Katar hat sich zuletzt merklich reduziert, was auf die Wartungen schließen lässt. Offizielle Berichte hierzu gibt es allerdings keine.

Die Modelle zeigen für diese Woche ruhiges, frühherbstlich mildes Wetter. Der Wind bleibt bis zur Wochenmitte schwach. Daher wird sich morgen die hohe Preisspitze am Abend im Day-Ahead bereits den dritten Tag in Folge fortsetzen. Gegen Ende der Woche deutet die Prognose auf eine Erholung der Windleistung hin, die die Systemlage entspannen und die Abendspitzen spürbar dämpfen dürfte.

Die gestrigen Parlamentswahlen in Norwegen dürften auf eine Minderheitsregierung aus fünf Parteien unter Führung der Sozialdemokraten hinauslaufen. Norwegen bleibt damit ein Unsicherheitsfaktor, vor allem in Bezug auf die Strommarktintegration. In Bezug auf den Öl- und Gasausstieg scheint jedoch nicht Gefahr zu bestehen, dass sich Deutschlands wichtigster Gaslieferant in absehbarer Zeit aus der Förderung verabschiedet.

EUAs werden möglicherweise weiter von der Compliance Deadline und spekulativem Kaufdruck gestützt.

Bearishe Faktoren

Zweiter LNG-Tanker aus russischem Projekt Arctic LNG 2 in Behai angelandet. Trotz Sanktionen bezieht China offensichtlich LNG aus Russland, was das globale Angebot entlastet. Weiter LNG-Tanker sind auf dem Weg nach Asien.

Neutrale Faktoren

Heute findet eine weitere Versteigerung von Speicherkapazität am Gasspeicher Rehden statt. Es werden 3 TWh verauktioniert.

Der Sturz der Regierung in Frankreich sorgt für Chaos. Für Mittwoch sind landesweite Blockaden und Streiks angekündigt, die sowohl die Energienachfrageseite als auch die Stromerzeugung betreffen werden. Insofern ist schwer zu prognostizieren, ob sich die Streiks bullish oder bearish auswirken werden. Mittel- bis langfristig schadet die Gesamtsituation der französischen Wirtschaft und dies ist bearish für die Energiemärkte.

Vorläufige Einschätzung

Zahlenmäßig überwiegen auf heute die bullishen Faktoren. Allerdings waren diese auch zum Teil schon gestern bekannt. Wir werden für Gas und die EUAs bullish. Damit gilt dies auch für Strom. Eine detailliertere Einschätzung liefern wir um 10 Uhr in unserem DailyReport Outlook.

.png)

DailyReport Recap vom 08.09.2025: Kommen neue Sanktionen gegen Russland?

Am Montag stiegen die Notierungen an den Energiemärkten deutlich an. Zum einen haben sich kühlere Temperaturprognosen für Oktober bullish ausgewirkt, zum anderen haben mögliche neue Sanktionen gegen Russland die Marktteilnehmer verunsichert.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Spotpreise am 9. September – Batteriebetrieb profitiert von Volatilität

Die EPEX-Spotauktion für den 9. September zeigt eine sehr teure Morgenstunde mit 300,00 Euro/MWh ab 07:00 sowie eine ausgeprägte Abendspitze mit 386,40 Euro/MWh ab 19:00. Treiber sind eine hohe Residual-Last in den Frühstunden und eine zugleich niedrige EE-Einspeisung. Am Abend fällt die PV rasch weg, während Wind weiter schwach bleibt. Im Vergleich zum Vortag bestätigt sich das Bild der "EE-Delle", die Abendspitze liegt heute jedoch unter dem gestrigen Hoch von 413,66 Euro/MWh.

Für Batteriespeicher lassen sich morgen zwei volle Zyklen mit attraktiven Spreads realisieren. Beispiel 1 MWh: Zyklus 1 lädt um 03:00 zum Tagestief vor der Morgenspitze zu 109,80 Euro/MWh und entlädt um 07:00 zu 300,00 Euro/MWh, Spread 190,20 Euro/MWh. Zyklus 2 lädt um 14:00 zu 85,51 Euro/MWh und entlädt um 19:00 zu 386,40 Euro/MWh, Spread 300,89 Euro/MWh. Gesamterlös bei 1 MWh Kapazität somit rund 491 Euro. Bei einem Round-Trip-Wirkungsgrad von 90 Prozent ergeben sich ca. 160,20 Euro im Morgenzyklus und 262,25 Euro im Abendzyklus, zusammen etwa 422,45 Euro.

Aktuelle Einschätzung zum LNG-Markt

Ab 2026 deutet vieles auf eine mehrjährige Angebotsausweitung am globalen LNG-Markt hin. Mit weiteren US-Mengen, dem Hochlauf in Katar sowie Projekten in Nordamerika und Mexiko wird sich die Balance im Verlauf von 2026 weiter entspannen. Parallel verschiebt sich die Geopolitik: USA und EU vertiefen ihre energiewirtschaftliche Achse, während Russland und China ihre Gas-Achse mit Pipelineplänen untermauern. Erste Lieferungen aus dem sanktionierten Arctic LNG 2 nach China testen die Durchsetzung der Sanktionen.

Angebot: kräftiger Zuwachs, gestaffelt über 2025 bis 2027

USA: Plaquemines (Venture Global) exportiert seit Ende 2024 erste Ladungen und fährt schneller als erwartet hoch. Corpus Christi Stage 3 liefert seit Ende 2024 bzw. Q1 2025 erste Mengen von über 10 mtpa im Vollausbau. Golden Pass verschiebt Teile des Zuwachses tendenziell in Richtung 2026 oder später.

Katar: North Field East soll Mitte 2026 anlaufen und danach in kurzen Abständen weitere Züge zuschalten. Das ist der größte einzelne Kapazitätsimpuls in dieser Phase.

Weitere Projekte: LNG Canada Tr. 2, Golden Pass und Energie-Costa-Azul liefern zusätzliche Flexibilität im Zeitfenster Ende 2025 bis 2026, wobei Verzögerungsrisiken real bleiben. Zusammen verstärken sie die Tendenz zu einem Angebotsüberhang ab 2026.

Nachfrage: China dämpft, Europa stabilisiert

China: Die Importdynamik flacht ab. Mehr heimische Gasförderung und der politische Fokus auf Pipelinegas aus Russland drücken den Bedarf an Spot-LNG. Die jüngsten Schritte Richtung Power of Siberia 2 festigen die Perspektive zusätzlicher Pipelineflüsse nach 2028. Kurz- bis mittelfristig reduziert das den asiatischen Preiswettbewerb um Spot-Ladungen.

Europa: Die Abkehr von russischem Pipelinegas hält an. EU-Maßnahmen gegen russisches LNG betreffen u. a. Transshipment-Verbote und weitere Sanktionspakete. Kurzfristig bleibt die Region preissensibel bei kaltem Wetter und unterdurchschnittlichen Füllständen, mittelfristig kann Europa dank Import-Infrastruktur einen möglichen Überschuss aufnehmen

Marktbilanz: Pfad in Richtung Entspannung ab 2026

Der Angebotsaufbau in den USA und Katar trifft auf eine gebremste chinesische LNG-Importnachfrage. Das spricht für eine Lockerung der Balance ab dem zweiten Halbjahr 2026. Daher ist mit einer anhaltend komfortablen Versorgung bis mindestens 2028 zu rechnen, vorbehaltlich der Baufortschritt bei Golden Pass und in Katar.

Aufwärtsrisiken

Strengere Sanktionen inkl. Sekundärmaßnahmen gegen beteiligte Reedereien und Finanzkanäle, die russische LNG-Flüsse beschränken.

Verzögerungen bei US-Projekten oder in Katar.

Unerwartet kalte Winter in Europa oder Nordostasien.

Abwärtsrisiken

Rascherer Hochlauf bei Plaquemines und Corpus Christi als geplant.

Zügiger Start von North Field East und flachere asiatische Nachfrage, speziell bei chinesischem Spot-Bedarf.

Regelmäßige, sanktionsumgehende Lieferungen aus Arctic LNG 2 nach China.

Uniper Storage Effekt am 1. September

Der starke Anstieg der deutschen Nettoeinspeisung am 1. September ist auf eine Bilanzierungsmeldung von Uniper Energy Storage zurückzuführen. In den Kavernenspeichern UGS Etzel Erdgas Lager EGL und UGS Etzel ESE wurde technisch erforderliches Gas freigegeben, das bislang zur Sicherstellung der Speicherintegrität im laufenden Speicherjahr 2025/26 vorgehalten werden musste. Mit dem Fortschritt in der Vermarktung der Kapazitäten konnte dieses Gas nun bilanziell freigesetzt werden. Es handelt sich somit nicht um einen realen Erzeugungseffekt, sondern um eine einmalige technische Korrektur, die in den Daten als deutlicher Einspeisesprung sichtbar wird.

Spotmarkt Rückblick August 25

Die Preise am deutschen Strom Spotmarkt lagen im August im Mittel bei 76,99 Euro/MWh und damit spürbar unter dem Juli Niveau von 87,79 Euro/MWh. Der teuerste Tag nach Tagesmittel war der 28. August mit 115,89 Euro/MWh, der günstigste der 5. August mit 36,05 Euro/MWh. Der höchste Stundenpreis wurde am 14. August in Stunde 20 mit 283,89 Euro/MWh festgestellt, der niedrigste am 10. August in Stunde 13 mit −61,08 Euro/MWh. Insgesamt gab es im August 64 Stunden mit negativen Preisen, nach 12 im Juli. Der Juli wies vergleichsweise wenige Negativstunden auf, weil er von unterdurchschnittlicher Sonneneinstrahlung und teils windschwachen Tagen geprägt war. Dadurch fehlten die typischen PV Mittagsspitzen und es kam seltener zu deutlichen Überschüssen der Erneuerbaren. Bis einschließlich 08.09. liegt der September-MTD bei 89,74 Euro/MWh und damit klar über dem August-Mittel. Treiber sind ein festeres Lastniveau zu Monatsbeginn und phasenweise geringerer Wind in den Abendstunden, wodurch die Zahl der teuren Peakstunden zunahm.

Die Märkte am Montag - Fester Wochenstart für Strom und Gas

Schwache EE-Produktion sorgt für Preisspitzen im Day-Ahead

Ab heute, dem 8. September, fällt die Windproduktion in den Kernmärkten BE, DE, DK, FR und NL für drei Tage in Folge teils unter 8 GW. Bereits im Day-Ahead zeigen sich die Auswirkungen, in Deutschland, Osteuropa, den Baltics und Teilen Skandinaviens steigen die Spitzenpreise am Abend auf über 400 Euro/MWh. Mit dem 9. September könnte schwache Solarproduktion die Situation zusätzlich verschärfen und das verfügbare EE-Angebot weiter reduzieren. Ab Donnerstag, dem 11. September, ist jedoch eine Entspannung zu erwarten, da sich die Windeinspeisung wieder stabilisiert. Kurzfristig steigt die Risikoprämie im Day-Ahead-Handel deutlich. Intraday ergeben sich Opportunitäten durch die gleichzeitige Wind- und Solarschwäche.

EUA-Dez-25-Future arbeitet bullishe Flagge ab

Keine Korrelation mehr zwischen Strom und Gas

US-LNG setzt Preisanker am langen Ende der Gas-Terminmarktkurve

Die Terminpreise für TTF Gas zeigen sich bei den hinteren Jahreskontrakten Cal 2029 und Cal 2030 zuletzt stabil um 25 Euro/MWh. Diese Preisfestigkeit spiegelt das aktuelle Gestehungskostenband für US-amerikanisches LNG wider. Einschließlich Henry Hub, Verflüssigung und Transport dürfte es derzeit bei etwa 8 bis 9 US-Dollar/MMBtu liegen, was rund 24 bis 27 Euro/MWh entspricht. Aufgrund des steigenden US-Anteils am europäischen Gasmix stellt dies einen natürlichen Preisboden im europäischen Gasmarkt dar.

Pipelineabkommen zwischen Russland und China

Gleichzeitig fließt massiv Kapital in neue US-Projekte. Drei Anlagen haben bereits Final Investment Decisions (FID) erhalten, weitere dürften folgen. Europa bleibt auf zusätzliche LNG-Mengen angewiesen, da die eigene Produktion sinkt und russische Importe politisch unerwünscht sind. Allerdings birgt die Entwicklung auch ein Risiko eines möglichen Überangebots, insbesondere durch das jüngste Pipelineabkommen zwischen Russland und China, dessen zusätzliche Pipelinegaslieferungen die chinesische LNG-Nachfrage reduzieren könnten. Sollte zu viel US-Kapazität gleichzeitig in Betrieb gehen, könnten Spotpreise weltweit unter Druck geraten. Sinkende Margen für LNG-Offtaker könnten dann neue Projekte gefährden.

LNG-Preise unter Gestehungskosten denkbar

Im Falle eines tatsächlichen Überangebots können Marktpreise temporär unter die Gestehungskosten fallen, was in Rohstoffmärkten ein durchaus bekanntes Phänomen ist. Ursache hierfür sind oft Überkapazitäten, Nachfrageschocks oder aggressive Strategien zur Sicherung von Marktanteilen. 2014–2016 löste bspw. Saudi-Arabien bewusst ein Überangebot aus, indem es seine Fördermengen trotz fallender Preise nicht kürzte. Ziel war es, die damals boomende US-Shale-Industrie unter Druck zu setzen, da deren Vollkosten oft deutlich höher lagen. Der Preis für Brent-Öl fiel in dieser Phase von über 110 USD/Barrel (2014) auf unter 30 USD/Barrel Anfang 2016. Für viele Produzenten lagen die Erlöse damit klar unter den Vollkosten, aber noch über den Grenzkosten der kostengünstigsten Förderer. Diese Phase zeigte, wie geopolitische Marktanteilsstrategien Preise weit unter Gestehungskosten treiben können.

LNG-Preiskrieg?

Ein LNG-Preiskrieg à la Ölmarkt 2014–2016 ist ebenfalls denkbar. Besonders die USA könnten Exporte auch bei niedrigen Preisen aufrechterhalten, da das Gas als „By-Product“ der Ölproduktion anfällt und Förderkosten oft sehr niedrig sind. Für Käuferregionen wie Europa hieße das, dass Phasen sehr günstigen LNGs sind möglich. In solchen Phasen können die LNG-Preise bis auf die Grenzkosten sinken, während die Vollkosten nicht gedeckt werden. Es besteht also durchaus die Chance, dass die Preise auch am langen Ende der Gasterminkurve noch weiter nachgeben.

.png)

Energy Market Drivers am 05.09.2025: Charttechnischer Kaufdruck an den Energiemärkten

Bullishe Faktoren

Norwegische Wartungen laufen weiter nach Plan, es gibt keine neuen Störungen. Die stützt derzeit allerdings den Spotmarkt und insbesondere das kurze Ende der Terminmarktkurve. Die Gasförderung ist aktuell um 118 Mio. Kubikmeter/Tag reduziert. Ab dem 19. September lassen die Wartungsauswirkungen voraussichtlich nach.

Quallen beeinträchtigen erneut KKW. Laut Mitteilung des französischen Energiekonzerns EDF vom 4. September 2025 wurde am Mittwoch um 21 Uhr die Reaktoreinheit 4 des Kernkraftwerks Paluel sicher abgeschaltet.

Strom Cal 27 Base arbeitet an der bullishen Auflösung eines symmetrischen Dreiecks (siehe Recap).

Das Strom Cal 26 Base hat nach dem Bruch des Abwärtstrends im gestrigen Handel den Widerstand bei 86,51 Euro/MWh überwunden und damit eine untere Umkehr in Form eines Doppelbodens abgeschlossen. Aus Sicht der Formationsanalyse sind damit weiter steigende Preise zu erwarten.

Eine ähnliche charttechnische Konstellation ereignete sich zuvor bereits beim Strom Q4/25 Base. Hier erfolgte eine untere Umkehr in Form eines aufsteigenden rechtwinkligen Dreiecks (siehe vorherige Analysen).

Der prognostizierte Vola-Impuls beim EUA-Dez-25-Future ist weiter aktiviert und hat sich zuletzt in einer bullishe Flagge übersetzt. Zudem rückt die Compliance-Deadline bei den EUAs (30.09.) näher und „Last-Minute-Käufe“ der Anlagenbetreiber können die Kurse stützen.

TTF Gas Cal 26 hat den Abwärtstrend seit Juni seitlich durchlaufen und im gestrigen Handel das mittlere Bollinger Band auf Schlusskursbasis überwunden. Charttechnisch sollten Preiszuwächse nicht verwundern. Ein Anstieg bis zur wichtigen Widerstandsmarke bei 33 Euro/MWh könnte in den nächsten Tagen die Folge sein.

Bearishe Faktoren

Nach den starken Kursanstiegen am Energiemarkt in dieser Woche sollten Gewinnmitnahmen am Freitag nicht überraschen. Der CO2-Dez-Future zeigt sich mit einem RSI von 72 Punkten im Tageschart überkauft. Beim Strom Cal 26 Base ist noch etwas Luft nach oben vorhanden (RSI 66 Zähler).

Die Windprognosen verbessern sich in den nächsten merklich. Ab Mitte der nächsten Woche wird mit überdurchschnittlich viel Wind gerechnet, mit Werten von über 20 GW. Auch kommt es zu verstärkten Regenfällen, was die Strom-Angebotsseite entspannt.

Vorläufige Einschätzung:

Zurzeit überlagern charttechnische Kaufsignale bei relevanten Energie-Futures die an sich entspannten fundamentalen Faktoren. Fundamentale Gründe für die Preisanstiege sind nicht wirklich ausfindig zu machen. Wir behalten daher unsere gestrige Einschätzung bei. Zwar kommt es kurzfristig zu einigen bullishen Impulsen, für ein anhaltendes Kaufinteresse fehlen aus unserer Sicht allerdings die Argumente. Nach den starken Kursanstiegen am Energiemarkt in dieser Woche sollten Gewinnmitnahmen am Freitag nicht überraschen. Die Compliance-Nachfrage bei den EUAs wird sich in den nächsten Wochen wieder abschwächen, wenn die Deadline näher rückt.

.jpg)

Preisaufschlag für EU-ETS 2 angestiegen

Seit Mitte Juli hat sich der Dezember-28-Kontrakt im EU-ETS 2 deutlich gegenüber dem Dezember-28-Kontrakt im EU-ETS 1 verteuert. Lag der Spread bis Mitte Juli noch bei rund 2 Euro/t CO2, ist dieser Anfang September auf bis zu 9 Euro/t CO2 angestiegen. Im neuen System EU-ETS 2 ist keine kostenlose Zuteilung von Zertifikaten vorgesehen, diese werden alle versteigert. Zudem sind die Vermeidungskosten in den Sektoren Verkehr und Gebäude höher, was das Preisniveau strukturell nach oben verschiebt. Die geringe Liquidität des jungen Marktes dürfte die Ausschläge zusätzlich verstärken.

.png)

Quallen beeinträchtigen erneut KKW

Laut Mitteilung des französischen Energiekonzerns EDF vom 4. September 2025 wurde am Mittwoch um 21 Uhr die Reaktoreinheit 4 des Kernkraftwerks Paluel sicher abgeschaltet, da eine Ansammlung von Quallen die Filterstation an den Meerwasserkühlpumpen beeinträchtigte. Zugleich wurde die Leistung von Reaktor 3 vorsorglich reduziert, während das Personal Diagnosen durchführt und Maßnahmen vorbereitet, um Reaktor 4 baldmöglichst wieder hochzufahren und Reaktor 3 wieder voll zu betreiben. Die Einheit 1 ist aktuell zur Stromversorgung im Netz, Einheit 2 befindet sich planmäßig in Wartung.

Strom Cal 27 Base steht vor bullisher Auflösung eines symmetrischen Dreiecks

Das Strom Cal 27 Base steht vor der Auflösung eines symmetrischen Dreiecks auf der Oberseite. Ein solches symmetrisches Konsolidierungsdreieck beim Strom Future ist in der Technischen Analyse eine Chartformation, bei der fallende Hochpunkte und steigende Tiefpunkte aufeinander zulaufen und so ein sich verengendes Dreieck bilden. Es signalisiert zunächst eine Phase der Konsolidierung im Strommarkt, in der Angebot und Nachfrage ein Gleichgewicht finden und die Volatilität abnimmt. Typischerweise handelt es sich um eine Fortsetzungsformation, die im Kontext des übergeordneten Trends gedeutet wird. Wird das Dreieck nach oben durchbrochen, spricht man von einer bullishen Auflösung. In diesem Fall ist mit einer Trendfortsetzung nach oben zu rechnen. Das Anschlusspotenzial des Dreiecks aufgrund der Formationshöhe liegt in der Nähe des Hochs vom Februar bei 87,75 Euro/MWh. Noch ist das Dreieck nicht bestätigt. Fällt der Preis unter 78,90 Euro/MWh, wären Preisangaben 77,50 Euro/MWh und 73,85 Euro/MWh zu erwarten.

Energy Marrket Drivers am 04.09.2025: Energiemärkte kurzfristig im Aufwind, doch hält der Kaufdruck an?

Bislang stehen die Energiemärkte am Donnerstag gegen 9:15 Uhr leicht im Minus.

Bullishe Faktoren

Norwegische Wartungen laufen weiter nach Plan, es gibt keine neuen Störungen. Die Gasförderung ist aktuell um 118 Mio. Kubikmeter/Tag reduziert. Ab dem 19. September lassen die Wartungsauswirkungen voraussichtlich nach.

Streiks in Frankreich reduzieren aktuell die verfügbare französische Kraftwerkskapazität um 2,3 GW (Kernkraftwerke) und 845 MW (Gaskraftwerke). Über eine Fortsetzung der Streiks wird am heutigen Donnerstag entschieden.

Die Compliance-Deadline bei den EUAs (30.09.) rückt näher und „Last-Minute-Käufe“ der Anlagenbetreiber können die Kurse stützen. Aufgrund der schwachen Konjunktur im Jahr 2024 und der dadurch eher rückläufigen Emissionen erscheint uns dies in diesem Jahr jedoch unwahrscheinlich. Vielmehr könnte dieses Thema ein Trigger für spekulative Marktteilnehmer sein, die angesichts dieses Termins Long-Positionen aufbauen. Investmentfonds bleiben laut gestrigem CoT-Report (Datenstand 29.08.) bullish auf die EUAs. Die Netto-Long-Position wurde laut aktuellem CoT-Report in der vergangenen Woche von 25,8 Mio. t auf 31,7 Mio. t erhöht. In jedem Fall wirkt dies derzeit offenbar kurzfristig bullish auf die EUAs.

Das Strom Q4/25 Base schließt mit dem gestrigen Schlusskurs bei 91,79 Euro/MWh eine untere Bodenbildung in Form eines rechtwinkligen aufsteigenden Dreiecks ab. Der Quartalsfuture ist damit aus Sicht der Formationsanalyse bullish zu werten und hätte Auftriebspotenzial bis rund 95 Euro/MWh. Dies gilt, solange Strom Q4 Base oberhalb der aufsteigenden kurzfristigen Trendgeraden bei aktuell 88,70 Euro/MWh verbleibt. Darunter düstert sich das charttechnische Bild wieder ein.

Bearishe Faktoren

Spekulativer Verkaufsdruck bei TTF Gas. Der Abverkauf der Netto-Long-Position setzt sich fort. In der KW 35 sank die Netto-Long-Position von 67,8 TWh auf nur noch 41,9 TWh. Zum Vergleich: In der Woche zum 20.06.2025 betrug die Netto-Long-Position noch 189,56 TWh. Bemerkenswert ist der Aufbau von Short-Positionen von 247,6 TWh auf 261,7 TWh.

Ausverkauf am Anleihemarkt – Steigende Renditen verschlechtern Investitionsklima und belasten die Konjunktur.

Rückabwicklung der Handelsabkommen droht. Laut US-Präsident Donald Trump müssten die Abkommen zwischen den USA und anderen Staaten hinsichtlich der Zolleinigungen aufgekündigt werden, sollten die Sonderzölle an US-Gerichten scheitern. Supreme Court entscheidet im 1. Halbjahr 2026. Aktuelle Frage: Verschiebt der oberste Gerichtshof die gerichtlich festgelegte Frist zur Aufhebung der Zölle, bis die eigene Entscheidung feststeht? Sonst entfielen die Zölle ab dem 14. Oktober.

Neutrale Faktoren

Gespräch zwischen US-Präsident Donald Trump und dem ukrainischen Präsidenten Wolodymyr Selenskyj über eine Beendigung des Ukrainekrieges in den nächsten Tagen geplant.

Die islamistische Terrororganisation Hamas ist laut eigener Mitteilung zu einem Abkommen mit Israel bereit. Allerdings hält der israelische Regierungschef Benjamin Netanjahu dies nur für eine „weitere Manipulation“. Eine Einigung erscheint somit weiterhin unwahrscheinlich.

Die Herbstprognosen der deutschen Forschungsinstitute werden veröffentlicht. Das Ifo hatte im Juni für das aktuelle Jahr ein Plus von 0,3 Prozent für das deutsche Wirtschaftswachstum geschätzt, für 2026 wurden 1,5 Prozent prognostiziert.

US-Wirtschaft ohne neue Impulse. Laut aktuellem Konjunkturbericht des US-Notenbank Fed (Beige Book) haben sich Konjunktur und Beschäftigung zuletzt kaum bis gar nicht verändert.

Vorläufige Einschätzung

Übergeordnet hat sich an unserem bearishen Gesamtbild nicht viel verändert. Kurzfristig wirken aber offenbar einige bullishe Impulse, bei denen allerdings fraglich ist, wie lange sie tragen. Nach dem Ende des Sommers wird sich der Einfluss des Wetters verändern. Wie wird die Windverfügbarkeit im Herbst, wann beginnt die Heizsaison, wie sehen die Temperaturprognosen für den Oktober aus? Wir bleiben heute daher voraussichtlich neutral. Unsere finale Einschätzung finden Sie um 10 Uhr in unserem DailyReport Outlook.

.png)

DailyReport Recap vom 03.09.2025: Neue Gasachse Russland – China

Am Mittwoch zeigte sich die Energiemärkte aufwärtsgerichtet. Die Streiks in Frankreich und norwegische Wartungsarbeiten sorgen für Angebotseinschränkungen bei Strom und Gas. Gleichzeitig zeigen sich die EUAs aufgrund der bevorstehenden Compliance-Frist gestützt.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

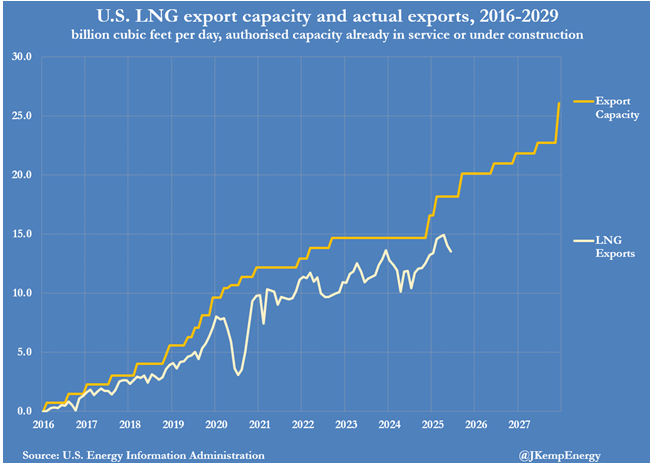

Entwicklung der US-LNG-Exportkapazität

Im August 2025 erreichten die US-LNG-Exporte mit 9,33 Millionen Metrischen Tonnen einen historischen Höchstwert und übertrafen damit den vorherigen Rekord (April) deutlich. Verantwortlich für den Anstieg war vor allem die Wiederaufnahme des Betriebs von Plaquemines (Venture Global), das mit 1,6 Mio. Tonnen etwa 17 Prozent der gesamten US‑Exporte ausmachte und noch im Bau ist. Die Fertigstellung aller 18 Stränge ist für diesen Monat (September) vorgesehen. Europa dominierte erneut als Abnehmer mit 6,16 Mio. Tonnen (66 Prozent der Exporte), eine Steigerung gegenüber Juli (58 Prozent), begünstigt durch eine stabile Preisrelation zwischen Europa und Asien.

Die beigefügte Grafik zeigt die Entwicklung der US-LNG-Exportkapazität und der tatsächlichen Exporte zwischen 2016 und 2029 (in Billion cubic feet per day). Seit 2016 stieg die Exportkapazität kontinuierlich, von nahezu null auf etwa 25–30 bcf/d bis 2029. Die tatsächlichen Exporte (graue Linie) folgten diesem Trend, jedoch mit temporären Schwankungen, bedingt durch Marktnachfrage, technische Störungen und Wartungsarbeiten. Besonders ab 2021 erreichte der Export ein hohes Niveau, das Kapazitätswachstum aber überstieg regelmäßig die realisierten Exporte. Damit verdeutlicht die Grafik das erhebliche Ausbaupotenzial der US-LNG-Industrie und ihre wachsende Rolle auf dem globalen Energiemarkt.

Interpretation CoT-Report TTF Gas (ICE Endex / Stand: 29.08.2025)

Die Investmentfonds setzen den Abbau der Netto-Long-Position bei TTF Gas weiter fort. Der aktuelle CoT-Report mit Stichtag 29.08.2025 zeigt, dass die Long-Positionen von 312,5 TWh auf 303,6 TWh reduziert wurden (minus 8,9 TWh; minus 2,8 Prozent). Auf der Short-Seite kam es erneut zu einem deutlichen Ausbau von 247,6 TWh auf 261,7 TWh (plus 14,1 TWh; plus 5,7 Prozent). Dadurch sank die Netto-Long-Position von 67,8 TWh auf nur noch 41,9 TWh (minus 23,0 TWh; minus 35,4 Prozent).

Interpretation:

Das Sentiment der Spekulanten trübt sich immer weiter ein und die Investmentfonds bauen nun auch verstärkt Short-Positionen auf. Dies unterstreicht die zunehmende Skepsis gegenüber steigenden Preisen im TTF-Markt. Sollte sich in den nächsten Wochen gar eine Netto-Short-Position einstellen, wäre dies ein starkes bearishes Signal.

Ein Gashändler sollte diese Entwicklung als Signal für weiter erhöhte Abwärtsrisiken interpretieren und Long-Positionen konsequent absichern. Ein nachhaltiger Rückfall unter die 30-Euro-Marke beim TTF Gas Cal 26 würde den Verkaufsdruck verstärken und den weiteren Aufbau von Short-Engagements begünstigen.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt!

.png)

.png)

Interpretation CoT-Report EUA-Markt (ICE Endex / Stand: 29.08.2025)

Laut aktuellem CoT-Report mit Datenstand 29.08.2025 haben die Investmentfonds den Aufbau der Netto-Long-Position fortgesetzt. Die Long-Positionen wurden von 63,6 Mio. t auf 67,9 Mio. t (plus 4,3 Mio. t; plus 6,7 Prozent) ausgebaut, während die Short-Positionen von 37,8 Mio. t auf 36,1 Mio. t (minus 1,7 Mio. t; minus 4,5 Prozent) zurückgingen. Dadurch erhöhte sich die Netto-Long-Position von 25,8 Mio. t auf 31,7 Mio. t (plus 5,9 Mio. t; plus 23 Prozent).

Interpretation:

Die Investmentfonds setzen weiter auf steigende CO2-Preise. Die Long-Positionen werden ausgebaut, während die Long-Positionen zurückgefahren werden. Es bestätigt sich somit, dass der Rückgang der Netto-Long-Position in KW 33 insbesondere auf Gewinnmitnahmen zurückzuführen sein dürfte.

Ein CO2-Händler kann diese Signale als Anlass nehmen, eine Long-Bias beizubehalten. Der Anstieg über die wichtige Widerstandsmarke bei 73,35 Euro/t CO2 beim EUA-Dez-25 sollte den Aufbau von Netto-Long-Positionen weiter verstärken.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum EUA-Markt!

.png)

.png)