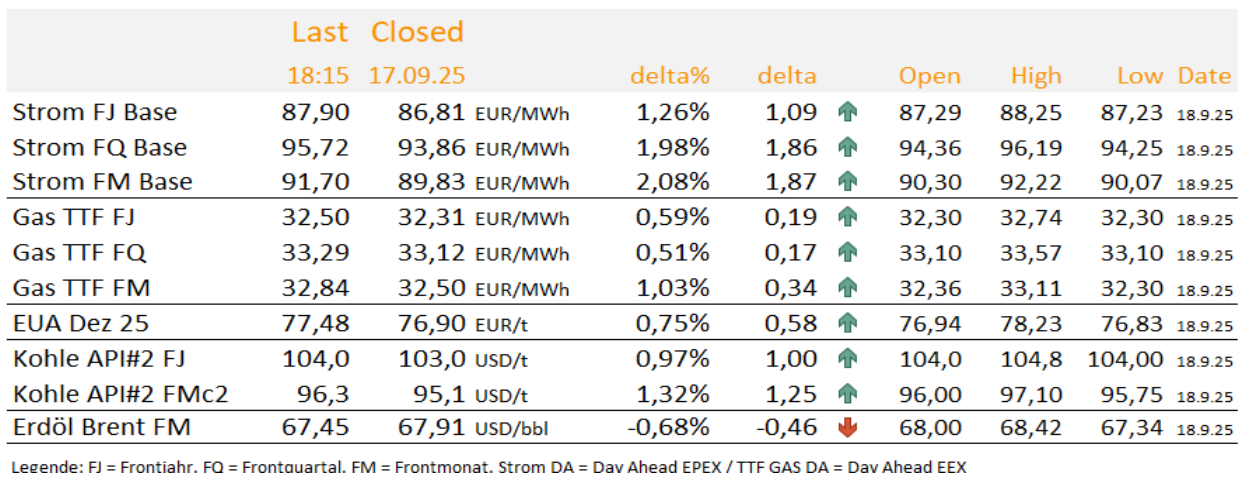

TradingUpdate --- English trial

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Your subscription doesn't include this content.

If you have any questions about our offer, a non-binding test period or any other concerns, simply contact Carsten Theede.

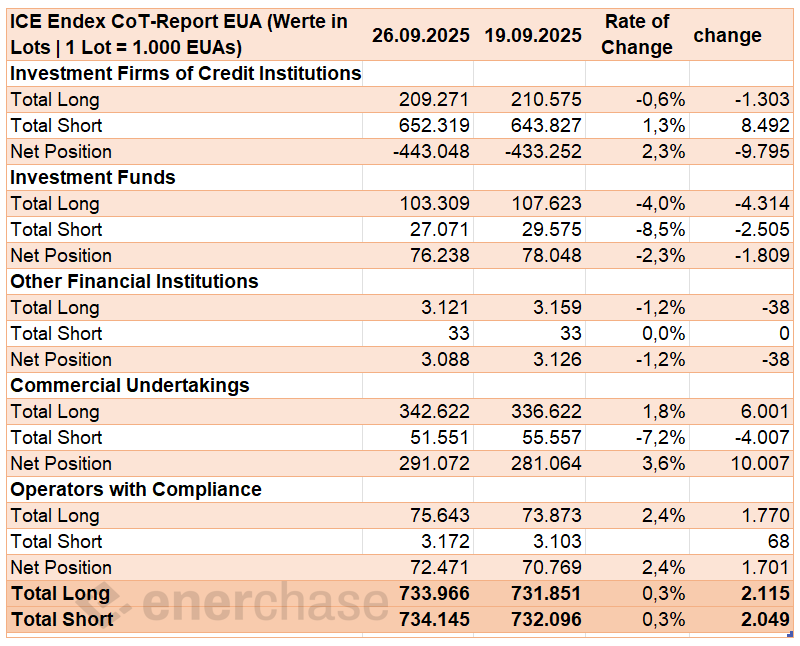

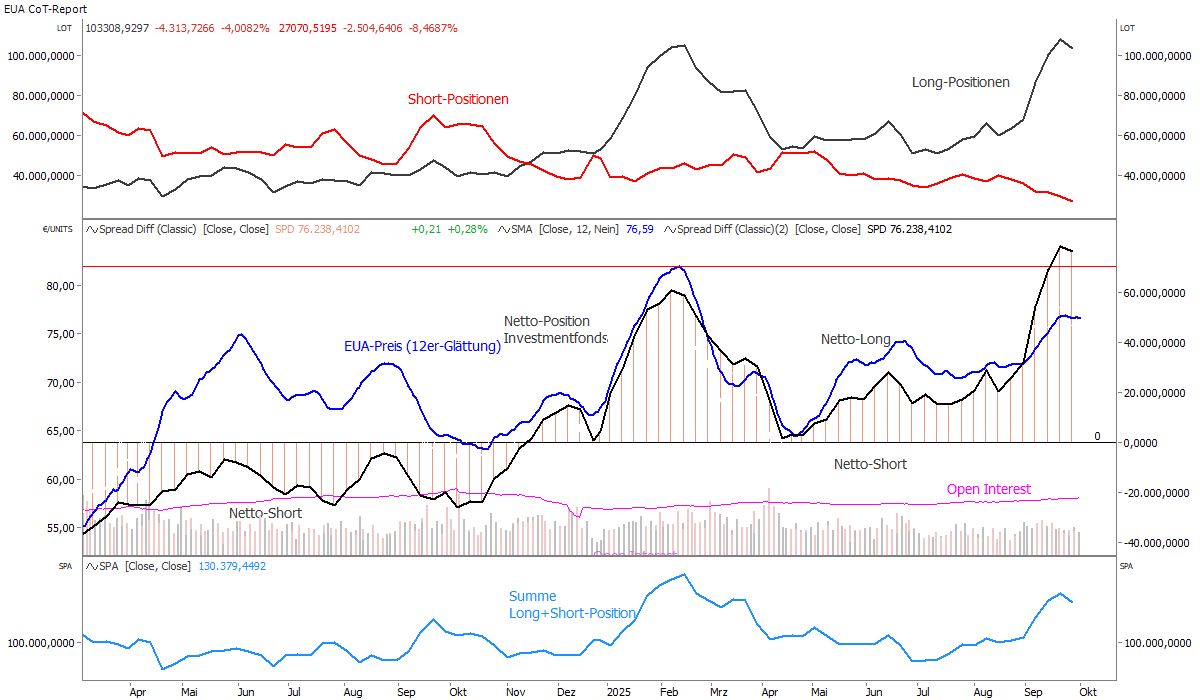

EUA CoT-Report: Nachlassender Kaufdruck der Spekulanten?

.svg)

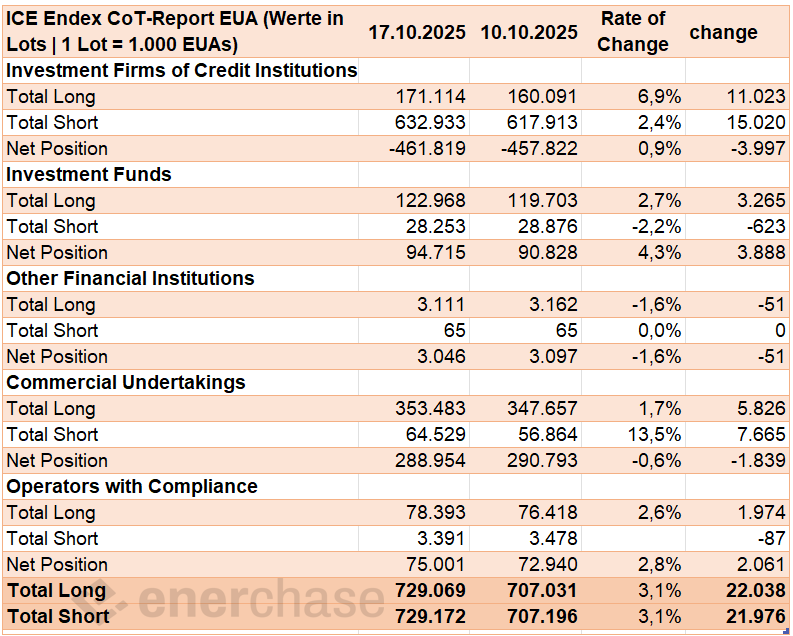

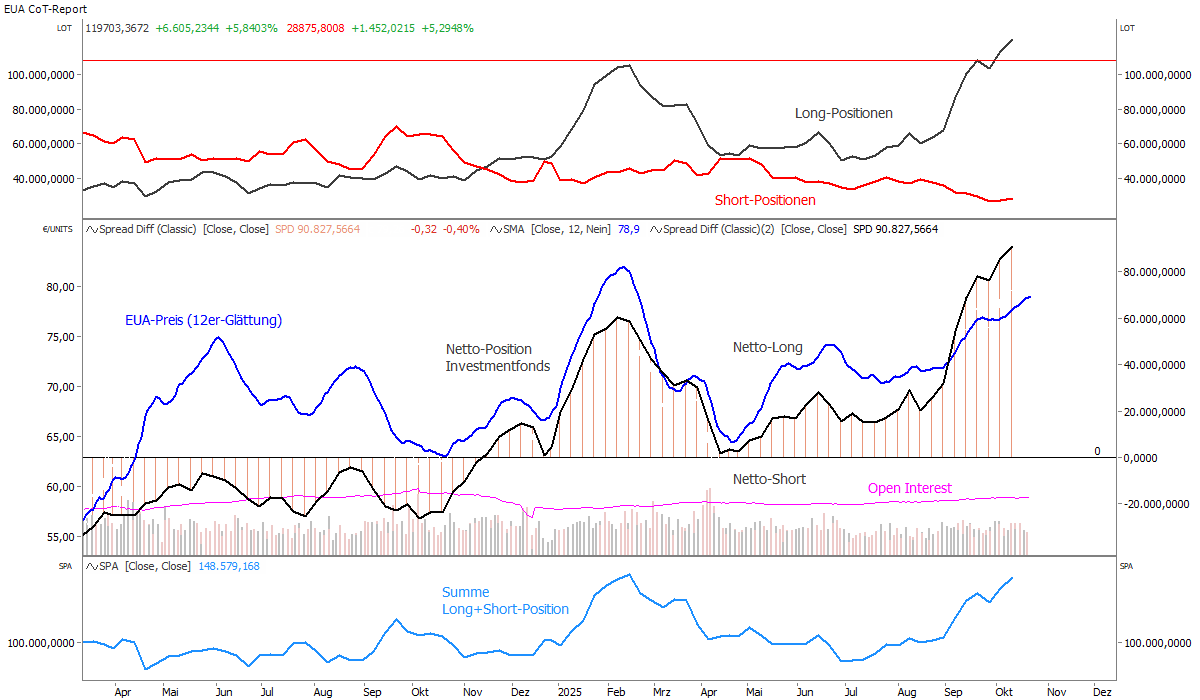

Der nachlassende Kaufdruck bei den EUAs und der bislang erfolglose Versuch, die 80-Euro-Marke nachhaltig zu durchbrechen, bestätigt sich auch anhand der jüngsten Daten des Commitments of Traders-Report der ICE Endex. Mit Datenstand 24.10.2025 haben die Investmentfonds in der vergangenen Handelswoche ihre Positionen nur geringfügig angepasst. Die Long-Position sank leicht um 1,1 Mio. t CO2 auf 121,9 Mio. t CO2. Die Short-Position nahm ebenfalls geringfügig ab, um 0,3 Mio. t CO2 auf 28,0 Mio. t CO2. Damit verringerte sich die Netto-Long-Position um 0,9 Mio. t CO2 auf weiterhin hohe 93,9 Mio. t CO2.

Somit bestätigt sich, was auch zuletzt am Preisverlauf erkennbar war: Die Notierungen konsolidieren derzeit volatil seitwärts und für eine klare Richtungsentscheidung fehlen neue Impulse. Aktuell scheinen die „starken Hände“ die Aufwärtsbewegung nicht weiter fortsetzen zu können. Allerdings bleibt zu beachten, dass mit einer Long-Position von 121,9 Mio. t CO2 dem EUA-Markt ein beträchtlicher Teil des Zertifikate-Angebots „entzogen“ ist. Solange diese Positionen nicht abgebaut werden, bleibt das Preisniveau grundsätzlich unterstützt.

Die enge Handelsspanne bleibt somit genau zu beobachten. Ein Anstieg über die 80-Euro-Marke dürfte weiteres Kaufinteresse anziehen. Andererseits sind die Investmentfonds bereits stark auf der Long-Seite engagiert, was bedeutet, dass ein Großteil der spekulativen Nachfrage bereits investiert ist. Der Spielraum für neue Long-Positionen wird geringer, während zugleich das Risiko steigt, dass bei Gewinnmitnahmen größere Verkaufswellen einsetzen. Sollte der Markt drehen (z. B. infolge politischer Signale oder einer makroökonomischen Abkühlung), könnten Fonds ihre Positionen zügig reduzieren. Historisch betrachtet gingen Phasen extremer Netto-Long-Positionen bei Spekulanten häufig Preiskorrekturen voraus – meist nicht unmittelbar, aber „irgendwann“.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

-cropped.svg)

.png)

.png)

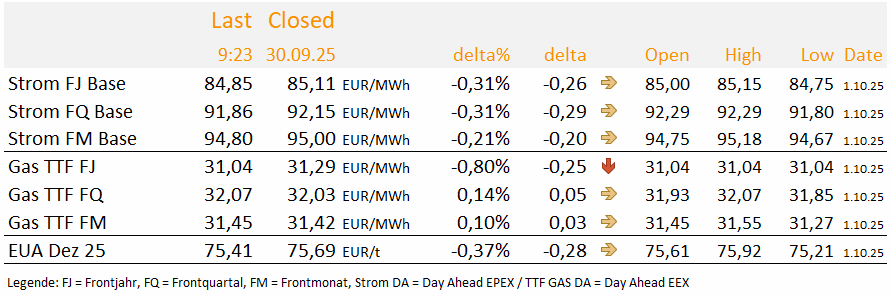

Strom Cal 26 Base prallt an 86-Euro-Marke ab

Windenergie 2025: Rekordjahr treibt zukünftig Spotmarkt-Dynamik

Schon jetzt übertrifft das Jahr 2025 alle bisherigen Jahre bei den Genehmigungen von Windkraftanlagen. Bereits im Oktober liegt die kumulierte Leistung bei fast 16 GW und damit deutlich über dem gesamten Vorjahresniveau. Dieser beschleunigte Ausbau wirkt zunehmend auf den Strom-Spotmarkt. Mit wachsender installierter Windleistung verstärken sich Einspeisespitzen, die kurzfristig die Preise drücken. Gleichzeitig führen unvorhersehbare Wetter- und Prognoseabweichungen zu stärkerer Volatilität. Für Trader bedeutet das, Intraday-Strategien und Forecast-Modelle noch flexibler und reaktionsschneller zu gestalten. Unsere Einschätzung: Der wachsende Anteil erneuerbarer Kapazitäten wird die durchschnittlichen Spotpreise senken und die Volatilität deutlich erhöhen. Dieses Marktumfeld macht datengetriebene Handelsmodelle und schnelle Anpassungsfähigkeit zu entscheidenden Erfolgsfaktoren im Energiehandel.

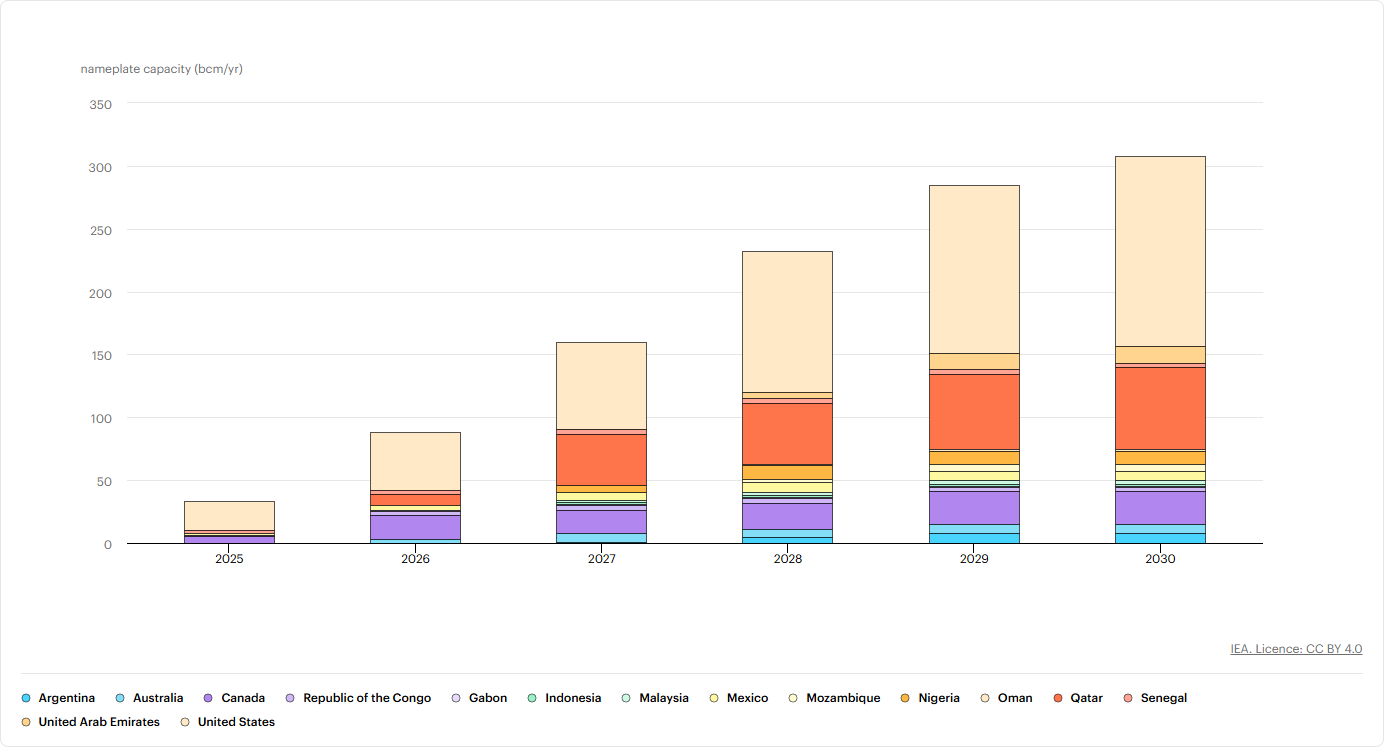

IEA erwartet strukturellen Wandel am LNG-Markt

Der Gasmarkt bleibt weiterhin in einer komfortablen Versorgungslage. Zum einen hat China trotz der von den USA und der EU verhängten Sanktionen gegen Russlands Arctic-LNG-2-Projekt eine zehnte Lieferung von Flüssigerdgas aus der Anlage erhalten. Laut Daten von Kpler entlud der unter Sanktionen stehende Tanker Arctic Mulan am 17. Oktober eine Ladung am Beihai-LNG-Terminal in der südwestchinesischen Region Guangxi. Darüber hinaus wurde bekannt, dass Chinas Nachfrage nach LNG im Winter voraussichtlich schwach bleiben dürfte. Reichlich Pipelinegas, eine robuste heimische Förderung und alternative Energiequellen wie Kohle und Solar dämpfen den Importbedarf. Die Einfuhren sanken bereits im September um 15 Prozent und seit Jahresbeginn um 17 Prozent. Für 2025 wird nur noch ein Nachfragewachstum von zwei bis drei Prozent erwartet, das vollständig durch inländische und russisch-zentralasiatische Lieferungen gedeckt werden soll.

Diese Einschätzung wird durch jüngste Äußerungen des Exekutivdirektors der Internationalen Energieagentur (IEA), Fatih Birol, untermauert. Birol erklärte, der weltweite LNG-Markt trete derzeit in eine neue Phase ein. Aus dem bisherigen Verkäufermarkt entwickle sich zunehmend ein Käufermarkt, was zusätzlichen Druck auf die Preise ausübe. Zugleich steige der globale Strombedarf infolge des Wachstums von Rechenzentren und der zunehmenden Nutzung von Klimaanlagen so stark wie seit Jahrzehnten nicht mehr. Parallel dazu erlebt die Kernenergie eine Renaissance. Laufzeitverlängerungen bestehender Anlagen, neue Großprojekte und die Entwicklung kleiner modularer Reaktoren (SMRs) könnten künftig einen größeren Anteil an der weltweiten Stromerzeugung übernehmen.

In der Gesamtschau sprechen die derzeitigen Faktoren gegen eine nachhaltige Aufwärtsbewegung am Gasmarkt. Das Überangebot an LNG, die schwache asiatische Nachfrage und die milden Witterungsaussichten bilden zusammen ein Umfeld, das tendenziell preisdämpfend wirkt, auch wenn geopolitische Risiken jederzeit neue Impulse setzen können.

TTF Gas Cal 26 testet erneut Supportmarke bei 30,5 Euro/MWh

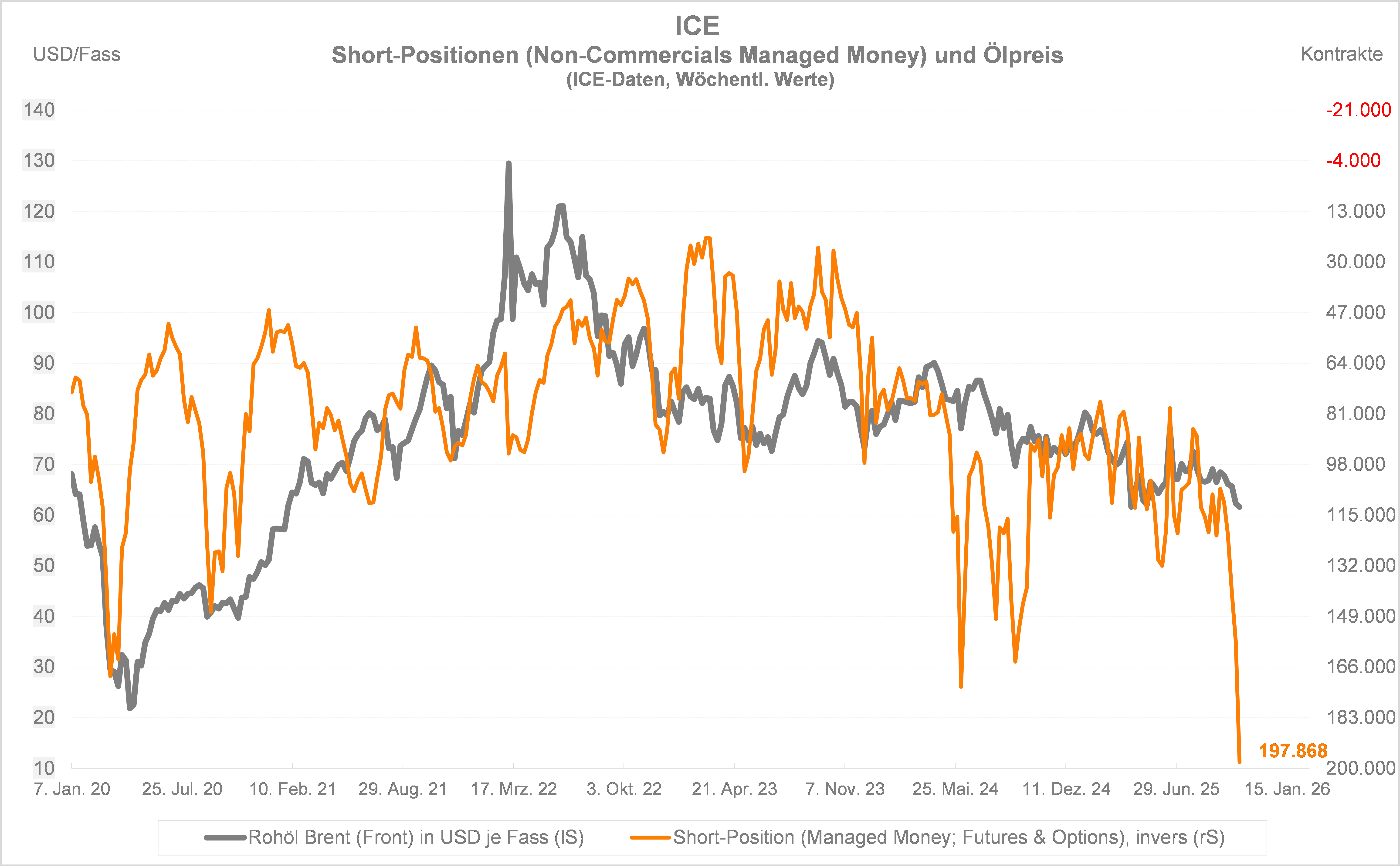

Erdöl Brent: Short-Positionen auf Rekordniveau

An gleicher Stelle vor einer Woche wurde darauf hingewiesen, dass die Short-Positionen der Investoren („Managed Money“), unser favorisiertes Maß zur Bestimmung von möglichen Wendepunkten, an der ICE auf Rohöl Brent per 14. Oktober mit 157.635 Kontrakten ein so hohes Niveau erreicht hat, dass eine Gegenbewegung im übergeordneten Abwärtstrend wahrscheinlich sei. Diese ist in der KW43 eingetreten. Auf Wochensicht legte das schwarze Gold um 4,35 USD bzw. 7,1 Prozent auf 65,69 USD je Fass zu. Gut, nun dürfte der eine oder der andere Leser den berechtigten Einwand anführen, dass es mit den Sanktionen der USA gegen zwei Ölfirmen aus Russland (Lukoil und Rosneft), die für eine tägliche Förderung von gut 5 Mio. Fass pro Tag stehen, einen entsprechenden Auslöser hierfür gab, der letzte Woche noch nicht absehbar war. Das ist zweifellos richtig. Eines Auslösers für eine spürbare Reaktion an den Finanzmärkten bedarf es zwar immer. Ähnliche Auslöser lösen aber nicht immer ähnliche Preisreaktionen hervor. Nicht selten ist nach einer Meldung in den Wirtschafsnachrichten die Überraschung groß, dass bspw. die entsprechende Aktie genau das Gegenteil von dem vollzieht, was zu erwarten gewesen wäre. Marktkommentatoren sprechen dann häufig von „Sell on good news“ oder ähnliches „talking the market“. So hätte es auch dieses Mal sein können, ist doch der weltweite Erdölmarkt allen namhaften Analysen zu Folge mit dem laufenden Quartal bis weit in 2026 hinein mehr als ausreichend versorgt. Die Sanktionen der USA von letzter Woche hätten also auch verpuffen können.

In diesem Fall war jedoch das Feld für einen spürbaren Anstieg der Rohölpreise bestellt. So haben die Spekulanten laut der Daten der ICE vom Freitag ihre Short-Positionen auf sage und schreibe 197.868 Kontrakte ausgebaut. Das ist der höchste Wert seit es die Datenreihe gibt (2011). Die Daten umfassen den Zeitraum bis zum 21. Oktober, was auch für die unten gezeigte Graphik gilt. Bis dahin notierte Rohöl Brent lediglich bei reichlich 61,0 USD je Fass. Erst am Mittwoch schoss mit der Meldung aus den USA das schwarze Gold merklich nach oben, wobei sich die dynamische Bewegung am Donnerstag fortsetzte. Erst die Kombination aus extremer Positionierung und für die Investoren „ungünstiger“ Nachrichten machte dies möglich. Ein Faktor alleine wäre dazu nicht imstande gewesen. So gesehen muss die seit letzter Woche zu beobachtende Aufwärtsbewegung von Brent noch nicht das Ende der Fahnenstange gewesen sein, denn es dürfte noch einige Zeit dauern, bis die Positionierung, die übrigens auch in der Netto-Betrachtung erheblich ist, wieder einigermaßen als neutral einzustufen ist.

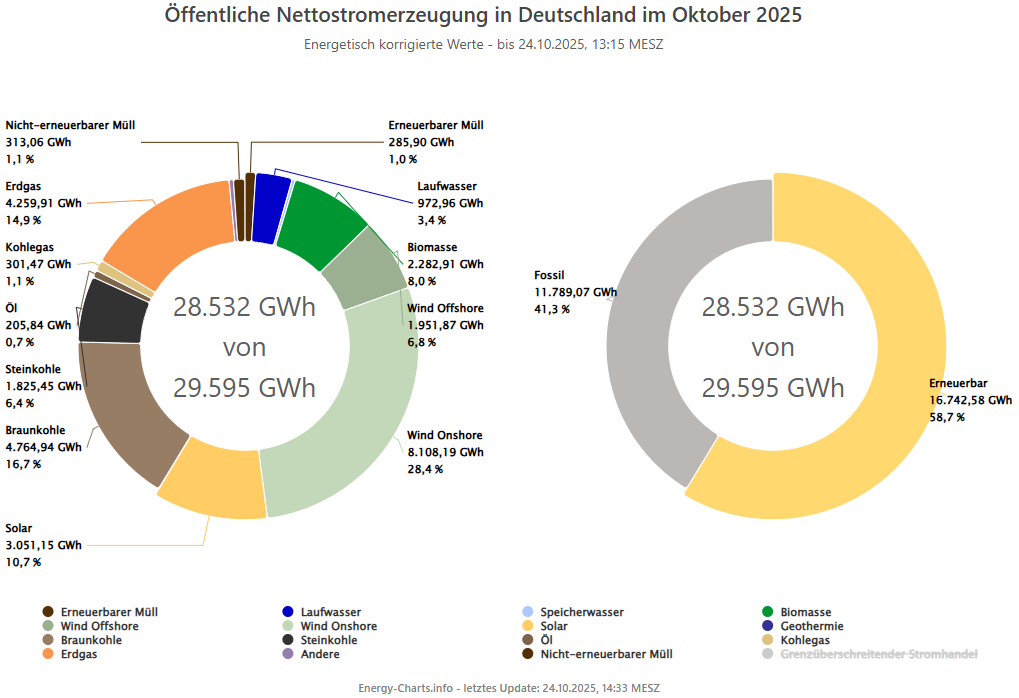

Anteil von Gas im Stromsektor im Oktober angestiegen

Der europäische Gasmarkt verzeichnet im bisherigen Verlauf des Monats Oktober einen spürbaren Anstieg der Gasnachfrage im Stromsektor. In Deutschland lag der Anteil von Gas an der Stromerzeugung bis zum 23. Oktober bei 15,0 Prozent, nach lediglich 9,7 Prozent im gleichen Zeitraum im September. Der Maximalwert erreichte 15,3 GW gegenüber 11,5 GW im Vormonat. Im Vergleich zum Vorjahr zeigt sich ebenfalls ein Anstieg: Im Oktober 2024 betrug der Gasanteil im gleichen Zeitraum nur 8,0 Prozent bei einer Spitzenleistung von 10,4 GW.

Der gestiegene Gasverbrauch führte zu verstärkten Ausspeicherungen, wodurch die Speicherstände auf aktuell 82,8 Prozent in der EU und 75,4 Prozent in Deutschland sanken. Im Vorjahr lagen die Werte noch bei 95,3 Prozent beziehungsweise 97,8 Prozent. Sollte eine Kälteperiode einsetzen, könnten die Vorräte rasch unter Druck geraten. Trotz ausreichender LNG-Kapazitäten bleibt der Markt damit sowohl wetter- als auch geopolitisch sensibel. Europa ist auf stabile LNG-Lieferungen aus den USA und Katar angewiesen – ein Aspekt, der vor dem Hintergrund der Debatte um das EU-Nachhaltigkeitsgesetz (CSDDD) an Bedeutung gewinnt. Hinzu kommt das Risiko möglicher US-Sanktionserweiterungen, die bei einer Ausweitung auf den Gasmarkt zu erneuten Preissprüngen führen könnten.

Spotmarkt Deutschland – Windstarkes Wochenende mit niedrigen Preisen, steigende Tendenz zum Wochenbeginn

Die heutige EPEX Spot Auktion für den Samstag, 25. Oktober, brachte erneut sehr niedrige Strompreise und setzt damit die Serie günstiger Wochenendpreise fort. Der durchschnittliche Day Ahead Preis (Baseload) liegt bei 11,22 Euro/MWh, was im Vergleich zu den Wochentagen nochmals eine Entlastung darstellt. Der Markt bleibt weiterhin geprägt von einer hohen Windeinspeisung, die über den gesamten Tag zu einer flachen Preisstruktur führt.

Auffällig ist, dass es keinen klassischen Morgenpeak gibt, die Last bleibt über Nacht niedrig und stabil, während das Windangebot konstant hoch bleibt. Über viele Stunden hinweg bewegen sich die Preise im niedrigen, teils auch leicht negativ in den frühen Morgenstunden. Erst am späten Abend ziehen die Preise etwas an, wenn die Windleistung zurückgeht.

Der Tages Peak liegt bei rund 66 €/MWh, während die günstigsten Stunden zwischen 00:20 und 08:00 Uhr mit Preisen nahe 0 €/MWh gehandelt wurden, ohne tiefe negative Ausreißer, da die PV Einspeisung einfach zu schwach ist.

Ausblick: Sonntag und Montag

Für den Sonntag (26.10.) rechnen die Modelle erneut mit sehr günstigen Preisen, da die Windproduktion ab 6 Uhr nochmals zunehmen wird und erst gegen Abend leicht fällt. Die durchschnittliche Erzeugung aus Wind und Solar liegt bei rund 48,6 GW, der prognostizierte Baseload Preis im Day Ahead Markt bei etwa -1,8 €/MWh. Längere Phasen mit negativen Preisen sind vor allem in den Nacht und Vormittagsstunden wahrscheinlich, da die Residual Last zeitweise deutlich unter Null fällt, sollten aber nicht deutlich unter minus 5 Euro/MWh fallen.

Ab Montag (27.10.) verändert sich die Lage, der Wind wird sukzessive abnehmen, die Prognosen erwarten eine durchschnittliche Windeinspeisung von etwa 36,6 GW bei Spitzen um 45 GW. Gleichzeitig steigt die Netzlast mit Beginn der Arbeitswoche wieder deutlich an. Damit ist ein Anstieg der Spotpreise auf rund 60 Euro/MWh zu erwarten. Das Preisniveau bleibt moderat, da weiterhin eine stabile EE Einspeisung vorhanden ist und keine Engpasssituation droht.

Im Wochenverlauf KW 44 dürfte der Wind weiter nachlassen. Ab Mittwoch tendieren die Werte in Richtung des langjährigen Mittels von rund 15 GW Windleistung. In der Folge werden deutlich höhere Preise erwartet, die sich wieder stärker am saisonalen Durchschnitt orientieren. Der Markt reagiert derzeit sehr sensibel auf Windschwankungen, Prognosefehler von wenigen Gigawatt können zu erhöhter Volatilität im Day Ahead und Intraday Handel führen.

BNetzA sieht keine Marktmanipulation während Dunkelflauten 2024

Die Bundesnetzagentur hat gemeinsam mit dem Bundeskartellamt die Preisspitzen im November und Dezember 2024 untersucht und keine Hinweise auf Marktmanipulation oder missbräuchliche Kapazitätszurückhaltung gefunden. Die Ausschläge waren fundamental getrieben, weil sonnen und windarme Wetterlagen auf hohe Nachfrage trafen. In solchen Stunden wird die Last überwiegend von teureren, steuerbaren Kraftwerken gedeckt, die nach Einschätzung der Behörde weitgehend im Einsatz waren, und die Versorgungssicherheit war durch Reserven und Regelenergie jederzeit gewährleistet. Aus der Analyse folgt der Bedarf an mehr steuerbaren Kapazitäten und an umfassender Flexibilisierung auf Erzeugungs, Speicher und Nachfrageseite, um Preisextreme zu dämpfen. Geeignete Maßnahmen sind Investitionen in kurzfristig abrufbare Leistung sowie effizientere Intraday Prozesse, wobei Batteriespeicher zwar zentral für Minuten bis Stundenflexibilität bleiben, in längeren Dunkelflauten jedoch kein Allheilmittel sind, weil sie per Saldo Strom verbrauchen.

.png)

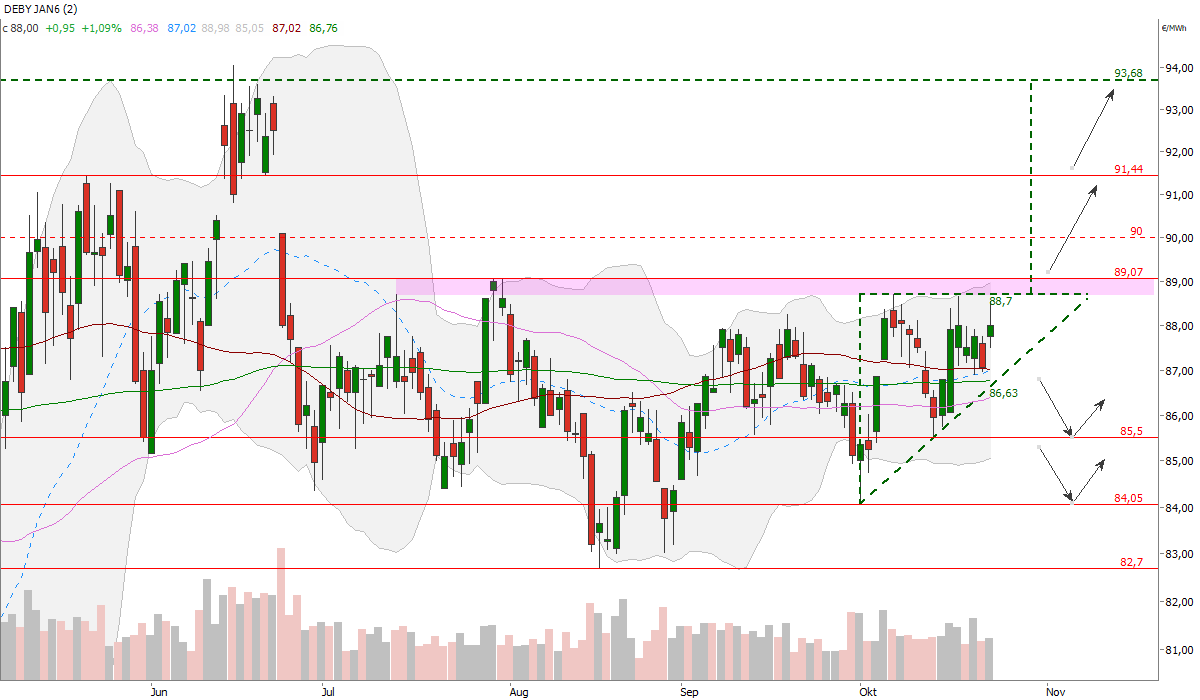

Strom Cal 26 Base mit bullishem rechtwinkligen Dreieck

Der Strom Cal 26 Base Future befindet sich aktuell in einer spannenden charttechnischen Ausgangslage. Im Kursverlauf hat sich in den vergangenen Wochen ein aufsteigendes rechtwinkliges Dreieck ausgebildet, eine Formation, die häufig als Fortsetzungsformation innerhalb eines bestehenden Aufwärtstrends seit Mitte August interpretiert wird. Diese Struktur signalisiert eine zunehmende Kaufbereitschaft, während gleichzeitig die Verkaufsbereitschaft an der klar definierten Widerstandszone bei 88,70 Euro/MWh regelmäßig zunimmt.

Die obere Begrenzung des Dreiecks verläuft im Bereich von 88,70 bis 89,07 Euro/MWh. Ein Ausbruch über diese Zone hätte aus technischer Sicht einen bullischen Charakter. In diesem Fall würde ein prozyklisches Kaufsignal generiert, das ein theoretisches Anschlussziel von rund 5 Euro/MWh aktiviert. Bis zum Ausschöpfen dieses maximalen Kurspotenzial rückt zunächst die psychologisch relevante Marke von 90 Euro/MWh in den Fokus, gefolgt vom Maihoch bei 91,44 Euro/MWh. Sollte die Aufwärtsdynamik anhalten, wäre im weiteren Verlauf ein Anstieg bis zum Junihoch bei 94,04 Euro/MWh denkbar.

Das positive Szenario bleibt jedoch nur intakt, solange die steigende untere Begrenzung des Dreiecks intakt bleibt. Diese verläuft aktuell bei 86,63 Euro/MWh und fungiert als entscheidende Unterstützung. Ein Rückfall unter dieses Niveau würde die Formation auflösen und das technische Bild eintrüben. In diesem Fall wäre mit einer Korrektur in Richtung der letzten Tiefs bei 85,50 und 84 Euro/MWh zu rechnen.

Unsere Einschätzung: Insgesamt deutet die aktuelle Konstellation darauf hin, dass der Markt in einer Konsolidierungsphase vor einem möglichen Ausbruch steht. Ein nachhaltiger Anstieg über die Widerstandszone 88,7-89,07 Euro/MWh würde den bestehenden Aufwärtstrend bestätigen und neue Impulse für weitere Kurssteigerungen liefern. Stromhändler sollten die genannten Schlüsselmarken aufmerksam beobachten, da sie über die Richtung der nächsten Bewegungsphase entscheiden könnten.

Strom-Spotmarkt: Wind drückt Preise ins Negative, Volumen steigt deutlich

Die heutige Day-Ahead-Auktion für Freitag, den 24. Oktober, markiert den ersten Werktag im Oktober mit negativen Preisen seit Einführung der 15-Minuten-Zeitschritte. Der Markt preist ein Überangebot aus Wind konsequent ein: Baseload 32,32 Euro/MWh, Peakload 42,38 Euro/MWh, Tagesminimum −0,02 Euro/MWh (13:00 bis 14:30 Uhr), Tagesmaximum 88,96 €/MWh. Parallel dazu zieht das geclearte Volumen deutlich an: 909.101 MWh für den Liefertag, +14 Prozent gegenüber Donnerstag. Innerhalb des Tages konzentriert sich die Liquidität auf die EE-Spitze: Zwischen 12 und 18 Uhr werden im Schnitt 10.953 MWh/h gehandelt, rund 24 Prozent mehr als am Abend (Ø 8.851 MWh/h). Der statistische Fingerabdruck passt: Preis und Volumen sind mittags nahezu perfekt gegenläufig. Negativ wurde es stündlich zwischen 13:00 und 15:00 (−0,01 Euro/MWh). In den Viertelstunden erstreckte sich der Null- und Negativbereich von 12:00 bis 15:00 Uhr. Spiegelbildlich dazu stehen sehr günstige Nachtstunden von 01:00 bis 05:00 Uhr mit einem Mittel von 5,42 Euro/MWh.

Treibende Kraft ist der Wind. Für Freitag werden 45 GW im Tagesmittel und bis 47,7 GW in der Spitze erwartet. Die Photovoltaik liefert zur Mittagszeit bis 14,2 GW, im Mittel jedoch nur 3,5 GW. Damit fällt die Residual-Last zeitweise in den einstelligen Gigawatt-Bereich (Tagesmittel ~9 GW) bei einer Gesamtnachfrage um 58 GW. Das ist genau das Setting, in dem die Merit-Order die Angebotskurve nach rechts schiebt, das Volumen anzieht und den Preis bis unter Null drückt. Am Abend kehrt sich das Bild um: Mit abflauender PV und steigender Residual-Last normalisieren sich die Preise in einem Band um 65 bis 75 Euro/MWh.

Unsere Einschätzung: Für Betrieb und Handel ist die Botschaft klar, Flexibilitäten monetarisieren. Batterien, Power-to-Heat und andere Power-to-X-Anlagen sollten die Mittagsstunden systematisch besetzen, denn gerade an kühlen Tagen lässt sich so günstige Wärme erzeugen und zugleich EE-Überschuss netzdienlich aufnehmen. Mit dem windreichen Freitag erleben wir eine markante Rückkehr zu günstigen Spotpreisen. Das ist ein Vorbote des kommenden Wochenendes, das durch noch höhere Windleistungen weniger Last und sehr niedrige Spotpreise geprägt sein wird.

.png)

Vorgezogenes LNG-Embargo stützt Gas-Terminmarktkurve

Der europäische Gasmarkt steht erneut unter geopolitischem Druck. Mit dem 19. Sanktionspaket hat die EU beschlossen, Importe von russischem LNG bereits ab Anfang 2027 vollständig zu untersagen, also ein Jahr früher als ursprünglich geplant. Die Maßnahme unterstreicht den politischen Willen, sich rascher von russischer Energie zu lösen, verschärft jedoch zugleich die Unsicherheiten für die mittel- bis langfristige Versorgungslage. Zwar hat der Anteil russischen Gases im europäischen Energiemix in den vergangenen zwei Jahren deutlich abgenommen, doch bleibt Moskau ein Faktor, der durch politische Gegenmaßnahmen oder gezielte Lieferumlenkungen die Märkte beeinflussen könnte.

Parallel dazu verschärfen die USA ihren Sanktionskurs gegen russische Ölimporte und drängen asiatische Partner, ihre Energiebeziehungen zu Russland zu reduzieren. Eine mögliche Verdrängung asiatischer Käufer würde die globale Angebotslage zusätzlich verengen, sollte Russland sein Flüssigerdgas nicht mehr oder nur in geringeren Mengen verkaufen können. Europa stünde dann in noch direkterer Konkurrenz um flexible LNG-Mengen, insbesondere in Phasen hoher asiatischer Nachfrage. Aktuell ist zwar nur der Ölmarkt betroffen, doch bei ausbleibenden Fortschritten im Friedensprozess in der Ukraine wäre eine Ausweitung auf den LNG-Markt denkbar.

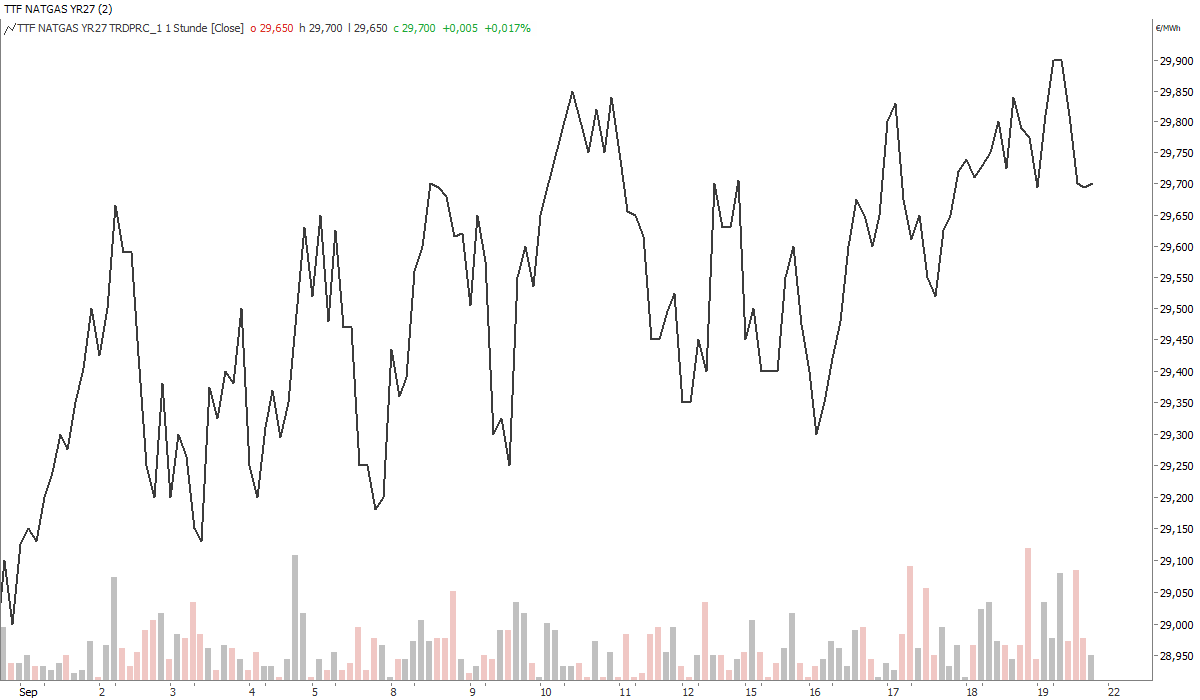

Insgesamt bleibt das Preisumfeld anfällig für politische Schocks. Der vorgezogene Ausstieg erhöht die Marktvolatilität und rückt die geopolitische Komponente des Gaspreises wieder stärker in den Vordergrund. Wie stark sich ein Angebotsrückgang im Jahr 2027 auswirkt, hängt auch von den Speicherständen über den kommenden Winter ab. Entsprechend reagierte nicht nur das kurze Ende der Gas-Terminmarktkurve. Der TTF Gas Cal 27 Future stieg im Tageshoch auf 29,53 Euro/MWh, nach einem Vortagesschlusskurs von 28,99 Euro/MWh. Zwar hat sich der Markt nach der ersten starken Reaktion etwas beruhigt, doch erscheint ein Rückfall unter 30 Euro/MWh beim TTF Gas Cal 26 nun weniger wahrscheinlich.

TTF Gas Spotmarkt mit "Rounding-Bottom"

Am TTF Gas Spotmarkt bildet sich seit Monaten eine "Rounding-Bottom-Formation" aus. Diese Formation, auch „Untertassenformation“ genannt, ist ein charttechnisches Muster, das typischerweise am Ende eines längeren Abwärtstrends entsteht und eine allmähliche Trendwende nach oben signalisiert. Sie kennzeichnet sich durch eine sanft gerundete Bodenbildung im Kursverlauf. Ein “Rounding-Bottom” kann also eine Trendwende von bearish zu bullish einleiten. Für Gashändler ist sie ein technisches Frühwarnsignal für steigende Preise und ein Anlass, bestehende Absicherungs- und Beschaffungsstrategien kritisch zu prüfen und ggf. in Richtung Long-Positionierung zu drehen. Solange sich der Preis jedoch innerhalb der “Untertasse” bewegt, bleibt der Markt träge und kann auch noch über längere Zeit seitwärts verlaufen. Ein voreiliger Kauf ist daher eher riskant. Sinnvoll ist es, den tatsächlichen nachhaltigen Ausbruch über die Nackenlinie der Formation bei rund 34 Euro/MWh abzuwarten.

TTF CoT-Report: Spekulanten erhöhen Long- und Short-Positionen

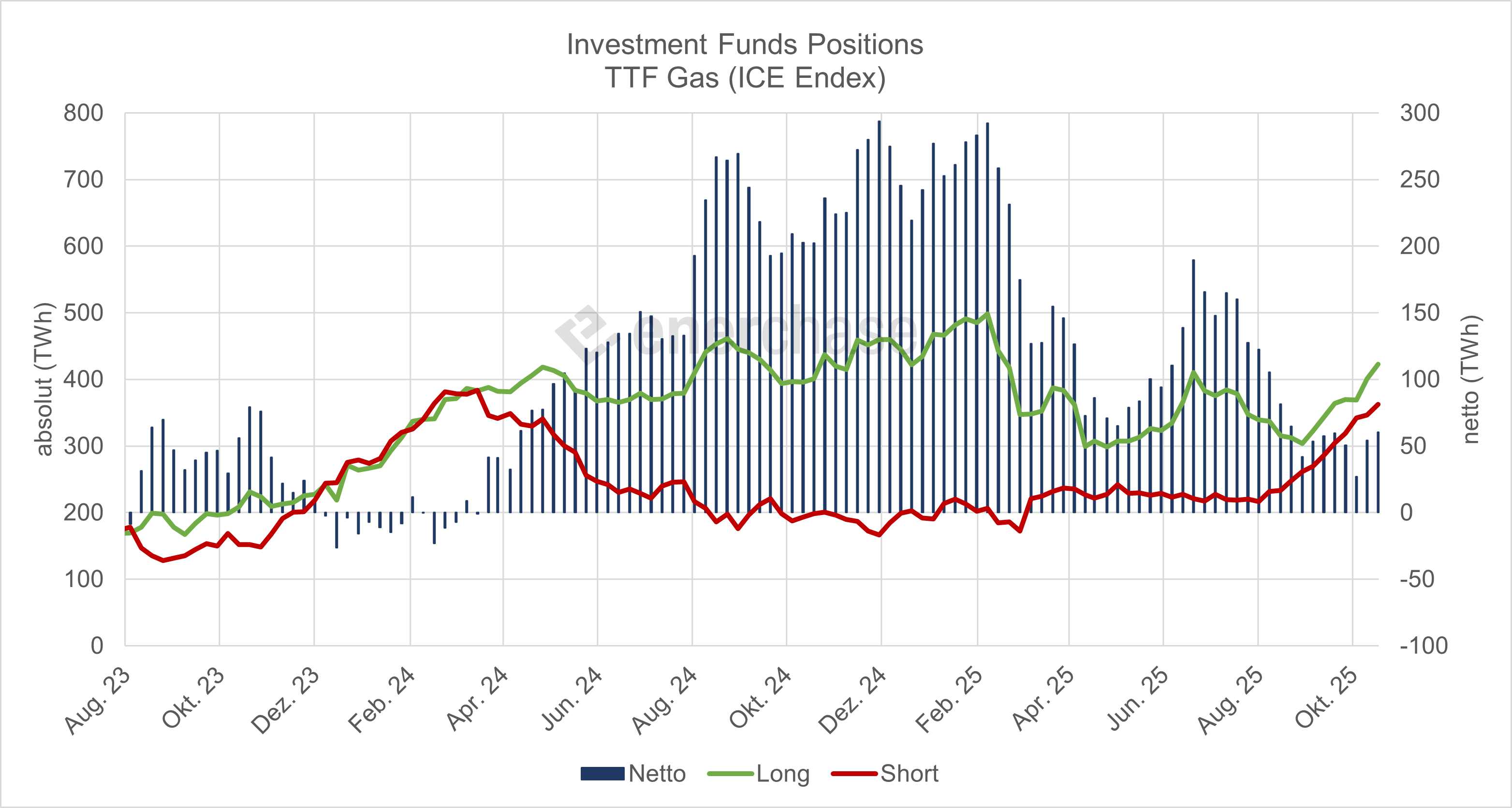

Die aktuelle Positionierung der Investmentfonds im TTF-Gasmarkt zeigt eine erneute Zunahme der spekulativen Long-Engagements, begleitet von einem Aufbau auf der Short-Seite. Laut dem jüngsten CoT-Report per 17.10. stiegen die Long-Positionen gegenüber der Vorwoche um rund 22,1 TWh (plus 5,5 Prozent) auf 423,0 TWh, während die Short-Seite um 15,8 TWh (plus 4,6 Prozent) auf 362,5 TWh anwuchs. Daraus ergibt sich eine Netto-Long-Position von 60,5 TWh, was einem Plus von 6,3 TWh bzw. 11,6 Prozent entspricht.

Der Abbau der Netto-Long-Position ist beendet und die Spekulanten haben nun die zweite Woche in Folge die Netto-Long-Position wieder erhöht. Allerdings werden parallel auch Short-Positionen aufgebaut, was gegen eine klare bullishe Haltung am TTF-Gasmarkt spricht. Der gleichzeitige Anstieg beider Seiten (Long und Short) deutet darauf hin, dass Absicherungsaktivitäten insgesamt zunehmen, ein klarer Sentimentwechsel ist noch nicht ersichtlich.

Der TTF Gas Cal 26 Future befindet sich seit Mitte August in einer Trading Range zwischen aufgerundet 33 Euro/MWh auf der Ober- und 30,50 Euro/MWh auf der Unterseite. Diese Konsolidierung spiegelt sich auch bei den CoT-Daten wieder. Der Preisanstieg am Dienstag nach dem Test der Unterstützungsmarke bei 30,50 Euro/MWh unter einem hohen Handelsvolumen spricht dafür, dass auf dem Preisniveau sowohl Hedging-Aktivitäten als auch spekulative kurzfristige Long-Positionen eingegangen wurden. Insgesamt spiegeln die Daten eine abwartende Marktphase wider.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum Gasmarkt!

EUA CoT-Report: Nachlassender Kaufdruck der Spekulanten?

Die aktuelle Positionierung der Investment Funds im ICE Endex CoT-Report zum EUA-Markt zeigt eine zunehmend optimistische Stimmung unter den spekulativen Marktteilnehmern. Mit einer Long-Position von rund 123 Mio. t CO2 und einer Short-Position von lediglich 28,3 Mio. t CO2 ergibt sich eine deutliche Netto-Long-Position von 94,7 Mio. t CO2. Gegenüber der Vorwoche entspricht dies einem Zuwachs von etwa 3,9 Mio. t CO2 beziehungsweise 4,3 Prozent. Diese Entwicklung verdeutlicht, dass Investment Funds, typischerweise trendfolgende Akteure mit hoher Marktsensitivität, ihre Wetten auf steigende EUA-Preise weiter ausgebaut haben.

Das parallele Zurückfahren der Short-Positionen signalisiert, dass der Verkaufsdruck am EUA-Markt nachlässt und sich die Marktteilnehmer auf weiter steigende Preise einstellen. Für einen CO2-Händler lässt sich daraus ableiten, dass der Aufwärtstrend weiter intakt bleiben dürfte und damit auch die 80-Euro-Marke perspektivisch überschritten werden könnte.

Andererseits sind die Investmentfonds bereits stark auf der Long-Seite engagiert. Dies bedeutet, dass ein Großteil der spekulativen Nachfrage bereits investiert ist. Der Spielraum für neue Long-Positionen wird geringer, während das Risiko steigt, dass bei Gewinnmitnahmen große Verkaufswellen entstehen. Wenn der Markt beginnt zu drehen (z. B. durch politische Signale, makroökonomische Abkühlung), könnten Fonds sehr schnell ihre Positionen abbauen wollen. Historisch gesehen waren Phasen extremer Netto-Long-Positionen bei Spekulanten oft Vorboten einer Preiskorrektur, zwar nicht sofort aber “irgendwann”.

Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum EUA-Markt!

Strom-Spotmarkt: kurze Windflaute treibt Spotpreise – Entlastung ab Donnerstag erwartet

Die heutige Day-Ahead-Auktion für den Liefertag Mittwoch, 22. Oktober 2025, zeigte eine erhebliche Preissteigerung gegenüber dem Vortag. Die Baseload erreichte einen Preis von 125,07 Euro/MWh, während der Markt gestern mit 67,81 Euro/MWh noch auf einem deutlichniedrigeren Niveau lag. Auch im Peakload zeigt sich ein vergleichbares Bild, die Preise stiegen von rund 74 Euro/MWh auf über 143 Euro/MWh. Haupttreiber dieses Anstiegs ist der starke Rückgang der Windstromproduktion im Tagesverlauf. Laut Prognosen ist bereits am frühen Mittwochmorgen ein klarer Abwärtstrend in der Erzeugung zu erkennen. Die Windleistung fällt von rund 25 GW in den Morgenstunden auf nur noch 4 GW am späten Abend. In der Folge steigt die Residuallast deutlich an und treibt die Preise insbesondere in den Abendstunden stark nach oben. Die teuerste Viertelstunde wurde um 18:45 Uhr mit einem Preis von 353,26 Euro/MWh verzeichnet. Die teuerste Stunde des Tages lag zwischen 18:00 und 19:00 Uhr bei durchschnittlich 296,48 Euro/MWh.

Diese Winddelle dürfte jedoch nur von kurzer Dauer sein. Ab der Nacht auf Donnerstag erholt sich die Einspeisung rasch. Ab etwa 3 Uhr steigt die Windleistung von rund 5 GW im Verlauf des Vormittags auf etwa 30 GW. Am Freitag erreicht der Wind sein Maximum und steigt laut Prognosen weiter auf einen mittleren Wert von 45,9 GW bei Spitzenwerten bis knapp 50 GW. Damit liegt die Windproduktion klar über dem jahreszeitlichen Durchschnitt und reduziert die Residuallast spürbar. Das Marktumfeld dürfte sich dadurch kurzfristig entspannen.

Gleichzeitig bleiben die Temperaturen in Mittel- und Westeuropa über dem saisonalen Mittel und wirken preisdämpfend, da die Stromnachfrage sinkt. Erst ab Freitag ist mit einem leichten Rückgang zu rechnen. Die Durchschnittstemperaturen sollen dann rund zwei bis vier Grad unter dem langjährigen Mittel liegen.

Das Zusammenspiel aus milden Temperaturen und zunehmender Windproduktion führt zu einem Rückgang der Spotpreise. Für Donnerstag wird ein Baseload im Bereich von 70 bis 80 Euro/MWh erwartet, während die Peakstunden teils unter 100 Euro/MWh bleiben dürften. Für Freitag deutet die Prognose mit nochmals steigender Windleistung auf eine weitere Preisentspannung hin. Der mittlere Day-Ahead-Preis dürfte dann bei etwa 20 bis 30 Euro/MWh liegen, in einzelnen Stunden sind sogar negative Preise möglich.

Die Solareinspeisung bleibt auf herbstlich niedrigem Niveau und bewegt sich meist zwischen 2 und 4 GW. Damit spielt sie im aktuellen Marktgeschehen nur eine untergeordnete Rolle.

Unsere Einschätzung: Insgesamt zeigt sich ein volatiles aber entspanntes Marktbild. Hohe Windeinspeisung, milde Temperaturen und sinkende Residuallast dürften die Großhandelspreise in der zweiten Wochenhälfte spürbar entlasten. Trotz der Preisspitze zur Wochenmitte bleibt der Spotmarkt insgesamt günstig und spiegelt die hohe Wetterabhängigkeit wider. Die starke Windvolatilität sorgt zwar kurzfristig für Preisschwankungen, senkt jedoch im Wochenverlauf das durchschnittliche Preisniveau spürbar.

.png)

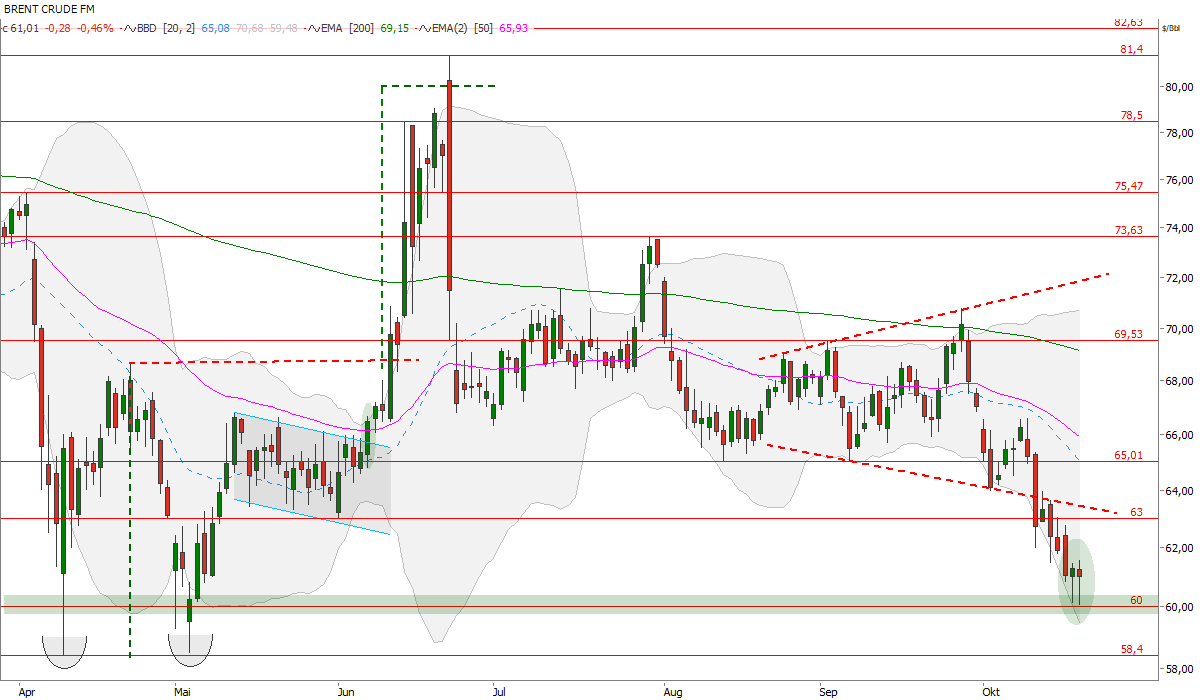

Brent Crude mit Rebound-Gefahr

Beim Brent Crude Frontmonat könnte es zu einem Rebound der Preise kommen. Auf der 60-Dollar-Marke haben sich zwei bullishe Hammer-Kerzen infolge ausgeprägt, was für Kaufdruck spricht. Denn zwei aufeinanderfolgende bullishe Hammer-Kerzen an der wichtigen Unterstützung bei 60 Dollar/bbl signalisieren eine deutliche Abwehr tieferer Kurse. Diese Ein-Kerzen-Umkehrformationen verdeutlichen, dass die Verkäufer zwar zunächst kurzfristig dominiert haben, die Käufer aber das Ruder zum Handelsende herumreißen konnten. Das spricht für zunehmenden Kaufdruck und eine potenzielle kurzfristige Trendumkehr nach oben. Die Kerzen-Formation wird durch folgende Bedingungen bestätigt:

1. Schlusskurs über dem Hoch der zweiten Hammer-Kerze: Das signalisiert, dass die Käufer nicht nur den Abwärtstrend abgewehrt, sondern auch die Kontrolle übernommen haben.

2. Anschlussvolumen: Idealerweise steigt das Handelsvolumen an, was die Gültigkeit des Ausbruchs unterstreicht.

3. Folgekerze bullish: Eine klar steigende Tageskerze nach dem Hammer-Muster fungiert als Bestätigung der Trendumkehr.

China: Gemischte Signale aus der Wirtschaft

Die zahlreichen Wirtschaftsdaten Chinas, die heute veröffentlicht wurden, gaben insgesamt ein gemischtes Bild ab. So verlangsamte sich zwar der BIP-Zuwachs im dritten Quartal im Vergleich zum Vorjahreszeitraum auf 4,8%, da die Unsicherheit im Außenhandel und die anhaltenden inländischen Herausforderungen spürbaren Gegenwind verursachten. Die BIP-Zahl traf jedoch die Erwartungen der Analysten. Auch die Einzelhandelsumsätze expandierten um 3% ggü. Vorjahr wie erwartet, während die Industrieproduktion mit einem Plus in Höhe von 6,5% ggü. Vorjahr positiv überraschte (e: +5,2%). Größtes Sorgenkind waren und blieben jedoch die Sachanlageinvestitionen. Diese verzeichneten einen weiteren Rückgang um 7% im Vergleich zum Vorjahr und von Januar bis September sogar erstmals seit 2020 (Stichwort: „Corona“) einen Rückgang um 0,5 % im Jahresvergleich. Die Schwäche war dabei erneut breit angelegt, wobei sich insbesondere die allseits bekannte Schwäche im Immobiliensektor verschärfte. Hier war in den ersten neun Monaten dieses Jahres ein Minus von 13,9% ggü. Vorjahr zu beklagen, nach minus 12,9% von Januar bis August. Die Schwäche der Investitionen, insbesondere des privaten Sektors, spiegelt einen Mangel an Vertrauen in die Wachstumsaussichten der Wirtschaft sowie in staatliche Maßnahmen wider. Dennoch blieb die „1 year Loan Prime Rate“ heute unverändert bei 3,5%. Chinas Spitzenpolitiker treffen sich von heute an bis Donnerstag („15th Five Year Plan“), um die politischen und entwicklungspolitischen Ziele für die nächsten fünf Jahre zu besprechen. Peking dürfte weiterhin versuchen, die Wirtschaft auf den Binnenkonsum auszurichten und gleichzeitig angesichts zunehmender US-Beschränkungen heimische Technologien zu entwickeln. Auf die Risiken für Chinas Wirtschaft hat ja auch der IWF letzte Woche auf seiner Tagung hingewiesen.

Fazit: Die heutigen Daten hielten für jeden Geschmack zwar etwas bereit. Die Schwäche der Binnenwirtschaft ist aber unübersehbar, mit dem Immobilienmarkt an der Spitze. Weitere staatliche Maßnahmen zur Belebung der Konjunktur sind daher wahrscheinlich. Die Aktienmärkte haben die heutigen gemischten Daten weitgehend abgestreift und legten weiter zu, während die 10jährige Staatsanleiherendite Chinas auf 1,76% nachgab. Die Rohstoffmärkte, allen voran Rohöl Brent, gab leicht nach und kam um 8:10 Uhr MEZ mit 60,79 USD je Fass der 60-USD-Marke wieder spürbar näher. Der Start in die neue Handelswoche ist also nicht ganz frei von Hindernissen.

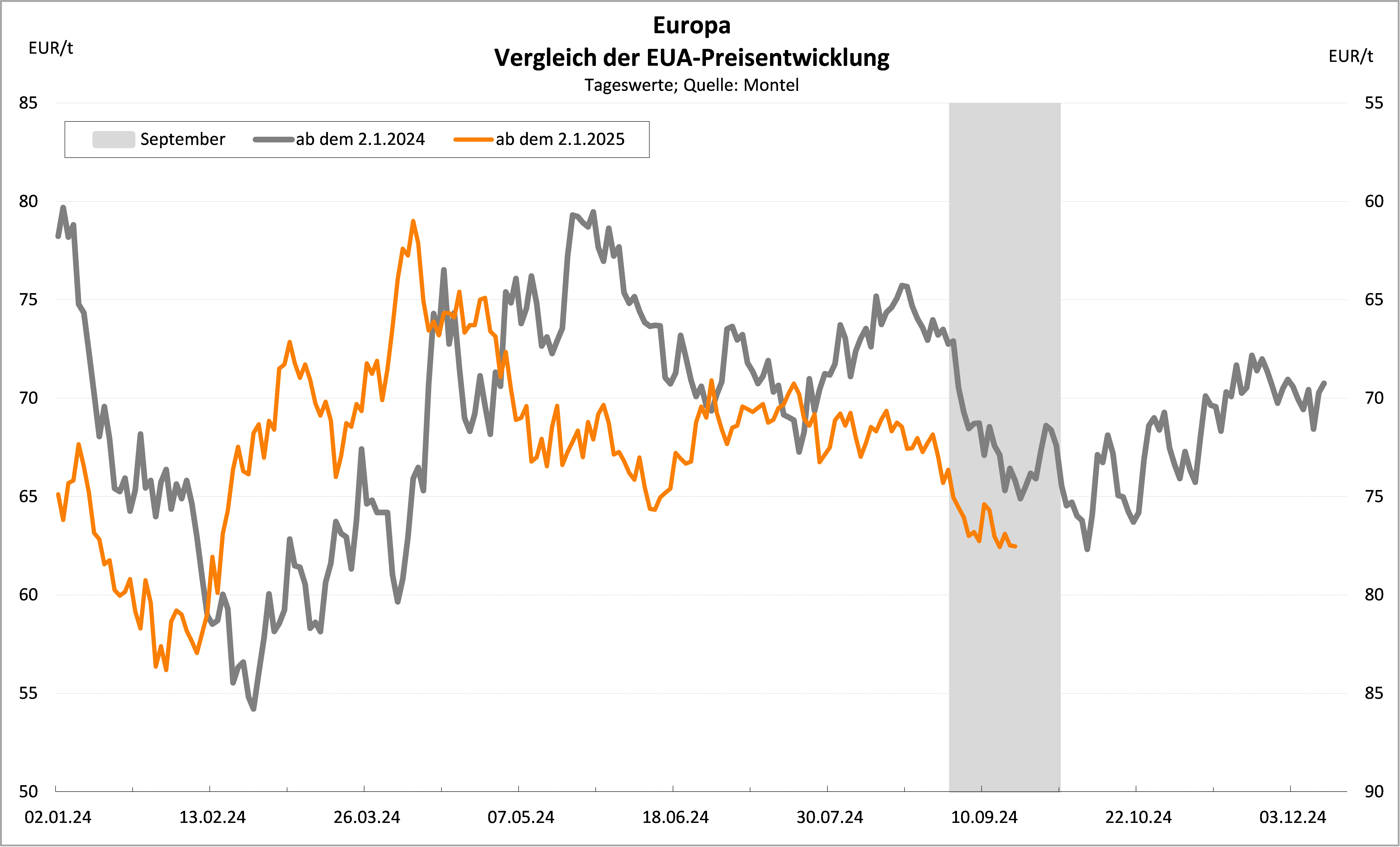

Erdöl/Erdgas: Extreme Positionierung spricht für Gegenbewegung

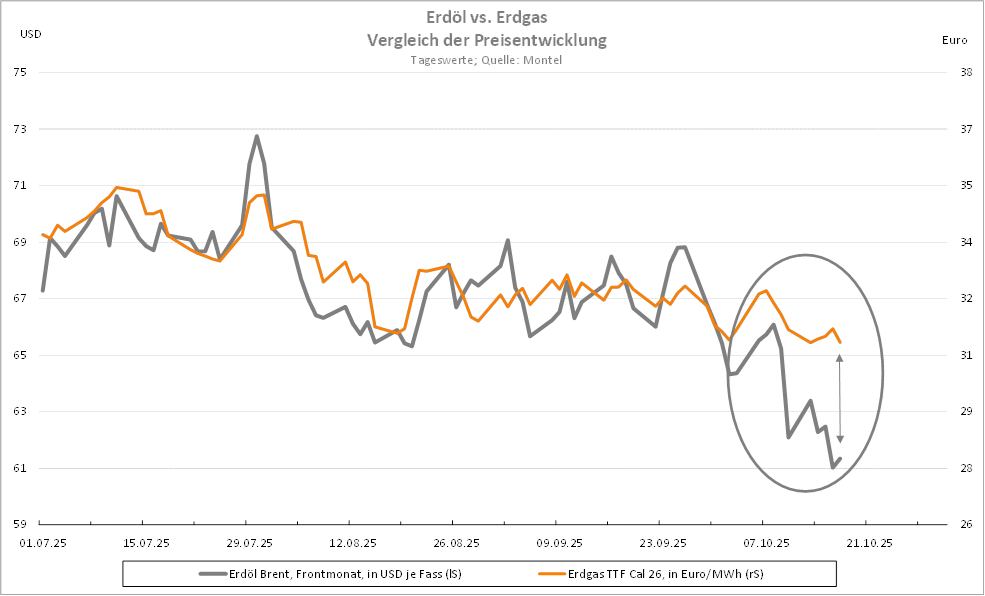

Der Rohölpreis Brent (Frontmonat) ist vom 26. September bis 17. Oktober im Handelsverlauf von im Hoch bei 69,87 USD auf im Tief 60,14 USD je Fass gefallen, nach „Adam Riese“ ein stolzes Minus in Höhe von rund 14%. Die Gründe hierfür sind vielfältig und nicht zuletzt im immer deutlicher aufscheinenden Überangebot am Weltmarkt zu finden. Gleichwohl spricht die Positionierung der Spekulanten nun dafür, dass in den kommenden Tagen eine - zumindest kurzfristige - Gegenbewegung im übergeordneten Abwärtstrend einsetzen dürfte, wenn diese nicht sogar schon am Freitag eingesetzt hat.

So haben die Investoren (Managed Money) seit dem 16. September per 14. Oktober ihre Short-Positionen auf Rohöl Brent an der ICE, unser favorisiertes Maß zur Bestimmung von möglichen Wendepunkten, um über 51 Tsd. auf 157.635 Kontrakte ausgebaut. In dem einen oder den anderen „Weekly Call“ hatten wir eine Positionierung von durchschnittlich 100 Tsd. Kontrakten bereits als relativ hoch eingeschätzt, so dass der Rohölpreis schon damals gut unterstützt schien. Mit dem jüngst spürbaren Ausbau der „Shorts“ gilt dies nun umso mehr, zumal diese nun auf ein ähnlich ungewöhnlich hohes Niveau anstiegen (orange Linie in der Graphik - invers dargestellt), das zeitweise im zweiten Halbjahr 2024 vorherrschte. Auch damals setzte jeweils eine Gegenbewegung ein. Diese Annahme wird dadurch erhärtet, dass es dem schwarzen Gold am Freitag gelang, die Unterstützung bei 60,0 USD je Fass zu verteidigen.

Damit sind auch die Vorzeichen für die Notierungen von Erdgas TTF von dieser Warte aus positiv. Dies gilt umso mehr, als es vor allem dem Kalenderkontrakt 2026 von TTF letzte Woche erfolgreich gelang, sich dem Abwärtstrend von Rohöl Brent weitgehend zu entziehen und stattdessen über der wichtigen Marke von 30,0 Euro/MWh seitwärts zu pendeln. Wäre Erdgas TTF Cal 26 dem Rohölpreis eins zu eins nach unten gefolgt, wäre diese Unterstützung bereits Geschichte (Graphik 2). Diese Aussage gilt auch, wenn der Erdgaspreis in US-Dollar umgerechnet wird.

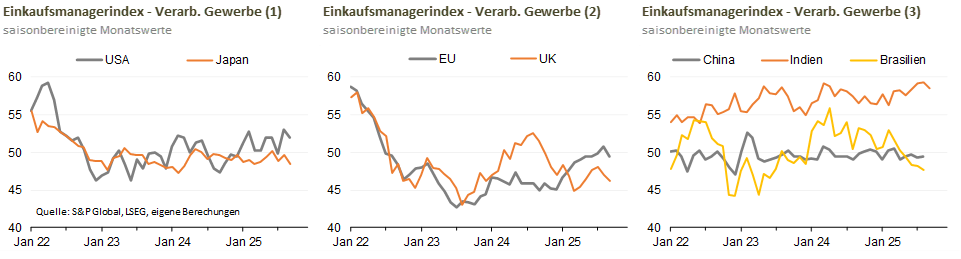

USA: Stimmung im Verarbeitenden Gewerbe dürfte sinken

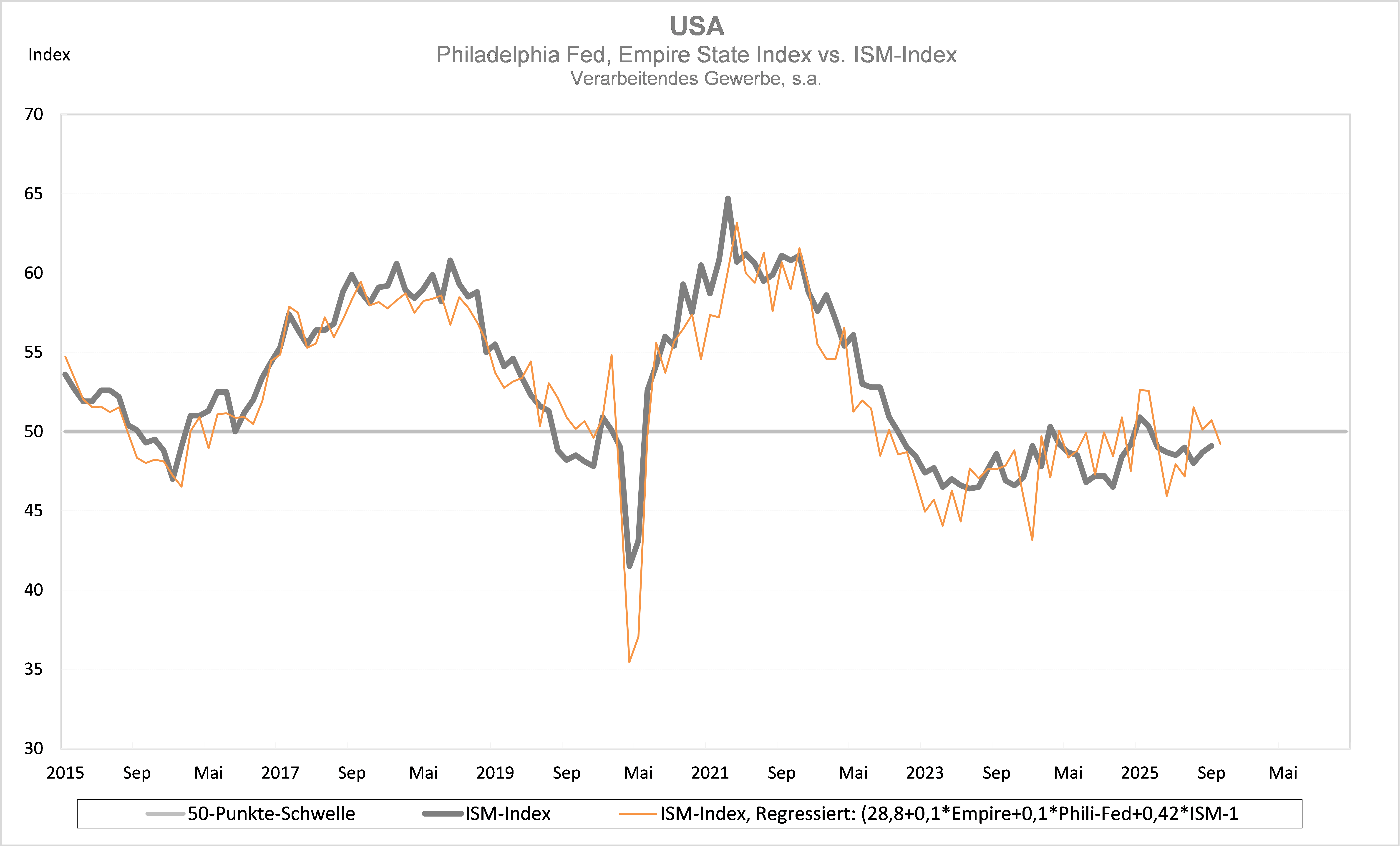

Die USA sind der globale Taktgeber für die Weltwirtschaft – das ist nicht neu. Vor diesem Hintergrund lösen dort stattfindende Ereignisse üblicherweise mehr Schwankungen an den Finanz- und damit Rohstoffmärkten aus, als es die gleichen Ereignisse anderswo vermögen. Die jüngst aufgekommenen Sorgen um sogenannte „bad loans“, also faule Kredite in den Bilanzen regionaler US-Banken, die Erinnerungen an die Finanzkrise 2008/2009 wach werden lassen, sind neben den erneuten Zollkonflikten hierfür ein weiterer Beleg. Vor diesem Hintergrund sind die Rückkoppelungen auf die Realwirtschaft besonders interessant, denn diese bestimmen wiederum das Wohl und Wehe an den Rohstoffmärkten.

Die Stimmung der Unternehmen des Verarbeitenden Gewerbes, eine sehr wertvolle und damit für die Finanzmärkte sehr wichtige Größe, weil diese zum einen sehr zeitnah verfügbar ist und zum anderen das Auf und Ab der US-Wirtschaft gut abbildet, war in den letzten Monaten trotz der Zollkonflikte erstaunlich robust (Graphik 1). Seit Monaten schwingt der ISM-Index lediglich zur Seite, ein Einbruch hätte nicht überrascht. Die deutlich schwankungsintensiveren regionalen Stimmungsbarometer aus New York und Philadelphia bilden da keine Ausnahme. Hier liegen bereits die Werte für Oktober vor, der ISM-Index folgt Anfang November. In „roher“ Form sagen weder "New York" noch "Philadelphia" etwas über den ISM-Index aus, laufen beide doch in manchen Monaten - wie jetzt im Oktober - sogar diametral auseinander. Regressiert man jedoch die beiden regionalen Indizes (Graphik 2) auf den ISM-Index, sieht das Ergebnis schon sehr viel besser aus. Für den Oktoberwert des ISM-Index ist damit auf Basis dieser Berechnungen mit einem Rückgang zu rechnen. Angesichts der politischen Gesamtgemengelage seit Anfang/Mitte Oktober wäre das kein Wunder. Ein Aufwärtsimpuls auf die Rohstoffmärkte wird davon also nicht ausgehen. Dies gilt umso mehr, sollte der Konsens für den anstehenden ISM-Index optimistisch gestimmt sein.

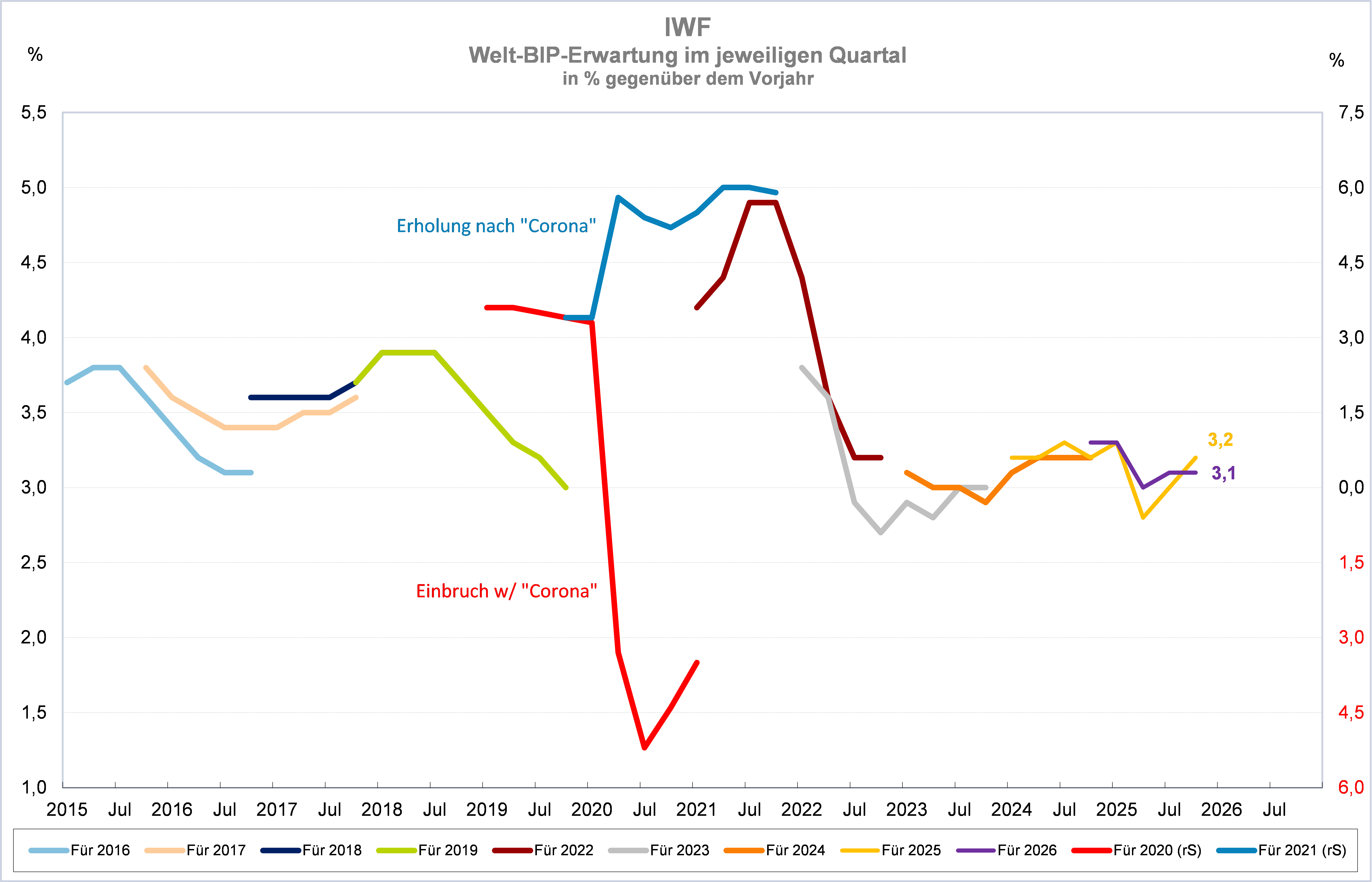

IWF: Expansion der Weltwirtschaft schreitet voran - Risiken werden benannt

Der Internationale Währungsfonds (IWF) hat auf seiner Tagung diese Woche in Washington unter anderem seine neuen BIP-Prognosen vorgestellt. Für 2025 wird nun mit einem Anstieg der realen Wirtschaftsleistung um 3,2% und 2026 um 3,0% gerechnet. Gut, im Oktober eine BIP-Zahl für 2025 zu „schätzen“, ist nicht allzu schwer, dennoch ist die kleine, aber feine 2025er Aufwärtsrevision ggü. der Vorhersage vom Juli um 0,2 Prozentpunkte eine Erwähnung wert. Dies ist deshalb der Fall, weil sich nach dem „Zollhammer“ im April zu Recht große Sorgen um die globale Handelsordnung und damit den Welthandel gemacht wurde. So betont denn auch der IWF in seinem Vorwort, „dass es eine gute Nachricht sei, dass – sechs Monate später - die negativen Auswirkungen auf die Weltwirtschaft eher moderat ausfallen - dank der Agilität des privaten Sektors, der in der ersten Jahreshälfte Importe vorzog und die Lieferketten rasch umorganisierte, um die Handelsströme umzulenken, dank der Aushandlung von Handelsabkommen zwischen verschiedenen Ländern und den USA und dank der allgemeinen Zurückhaltung des Rests der Welt, die das Handelssystem im Großen und Ganzen offenhielt.“ Dennoch sei es laut IWF zu früh und falsch, die negativen Auswirkungen der Zölle, deren effektiver Satz nun 19% beträgt, beiseitezuschieben. Trotz eines stabilen ersten Halbjahres 2025 sind die Aussichten daher weiterhin verhalten und die Risiken sind eher nach unten gerichtet. Dazu gehört einerseits der auch aus Sicht des IWF im Durschnitt um rund 10% überteuerte Aktienmarkt, wobei sich die Überbewertung vor allem auf den KI-Bereich konzentriert und deshalb dort die Bewertungen besonders hoch sind mit den entsprechenden Risiken analog zur Zeit des Dot-Com-Bomms, und andererseits die aufgrund der Immobilienblase schwachen BIP-Perspektiven Chinas, die der IWF für 2025 unverändert mit 4,8% und für 2026 mit 4,2% ansetzt. Der Hinweis auf die ausufernden Staatsfinanzen und der dringende Aufruf zur Solidität zurückzukehren, darf in einer renommierten Organisation wie der IWF natürlich nicht fehlen und ist u.E. an dieser Stelle mehr als angebracht. Dies gilt auch für den Versuch, die Unabhängigkeit der Notenbanken zu untergraben.

Fazit: Unter dem Strich zeichnet der IWF ein Bild, welches sich nicht groß vom Konsens und auch nicht von unserer Beurteilung der Gesamtlage unterscheidet. Für die Rohstoffmärkte ergibt sich daraus weiterhin ein neutraler Effekt. Positiv sei angemerkt, dass es erfreulich ist, dass die Risiken klar benannt werden und damit auch Achtsamkeit diesen gegenüber hoch ist. Zurzeit der US-Immobilienblase, die die Finanzkrise 2008/2009 auslöste, war das noch ganz anders – damals wurden ähnlich wie am Aktienmarkt 1999/2000 extrem hohe Bewertungen „gerechtfertigt“ und zwar nicht nur von namhaften Banken, sondern auch vom IWF.

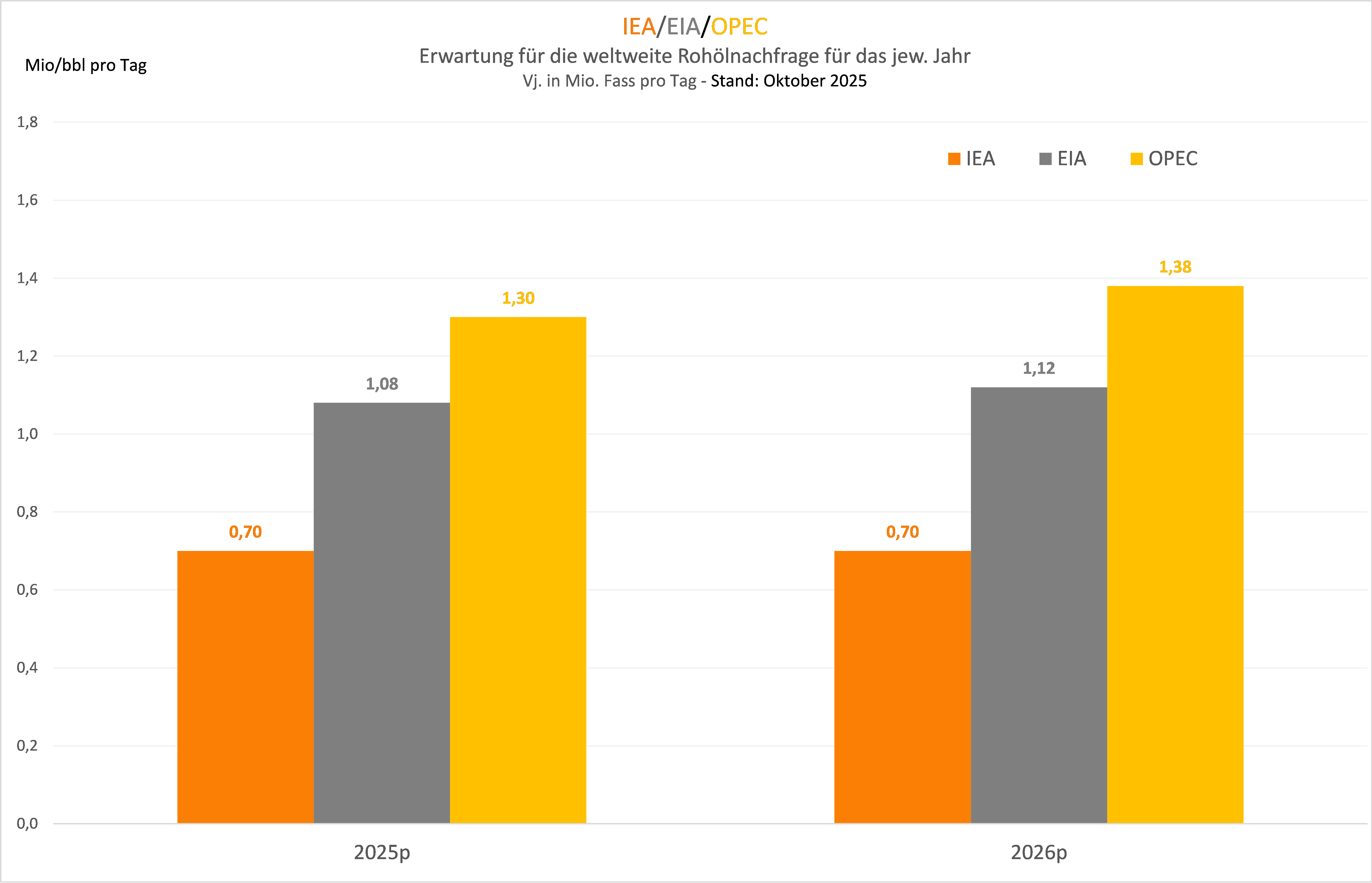

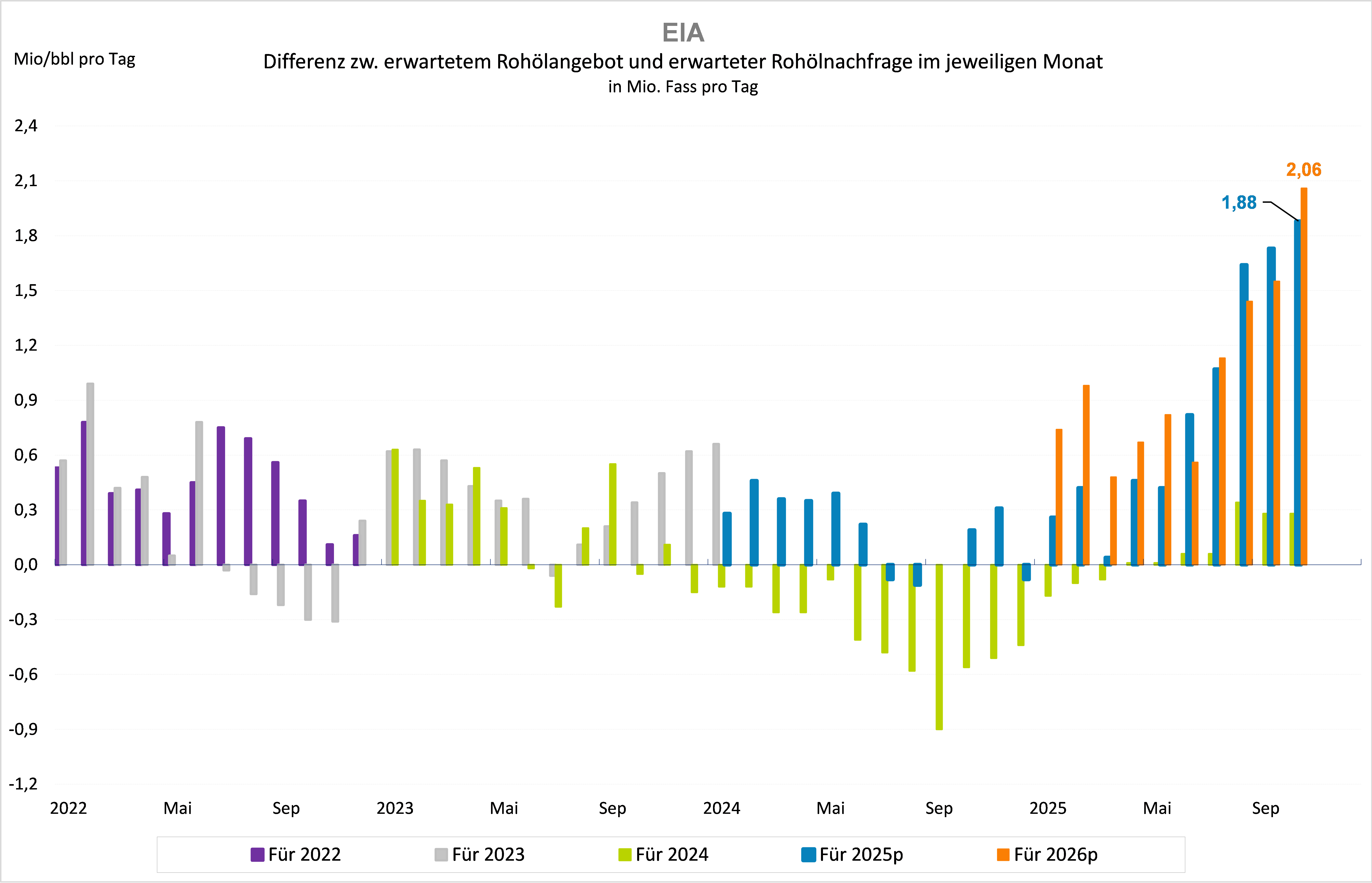

Erdöl: IEA folgt der EIA – Rohstoffnotierungen erneut unter Druck

Nachdem die US-Energiebehörde EIA letzte Woche und die OPEC gestern ihre Monatsberichte für Oktober vorgelegt haben, folgte heute um 10.00 Uhr der IEA Oil Market Report. Demnach soll die weltweite Erdölnachfrage in diesem und im nächsten Jahr um rund 700 Tsd. Fass pro Tag ansteigen. Damit blieb die IEA – ähnlich wie die EIA und die OPEC – zwar bei ihrer Einschätzung vom September. Das weltweite Erdölangebot soll jedoch deutlich stärker ausgeweitet werden und zwar um 3 Mio. Fass pro Tag in diesem Jahr und um 2,4 Mio. Fass 2026. Das entspricht in etwa der Annahme der US-Energiebehörde, die aktuell mit 1,88 bzw. 2,06 Mio. Fass pro Tag die höchsten Überschüsse seit 2015 prognostiziert (Graphik 2). Die Ölschwemme wird somit Realität, außer die OPEC+ stoppt ihre Fördererhöhungen oder macht diese sogar rückgängig, was jederzeit möglich ist. Allzu wahrscheinlich ist dies derzeit aber nicht, scheint der OPEC doch eher die Ausweitung von Marktanteilen wichtiger zu sein als die Gewinnmaximierung. Außerdem fördern „Nicht-OPEC-Länder“ wie die USA, Brasilien, Kanada oder Guyana unvermindert weiter, worauf die OPEC+ keinen Einfluss hat.

Der Rohölpreis Brent reagiert auf diese Konstellation immer stärker mit Kursverlusten. Das lässt unter anderem Erdgas, Strom und Kohle nicht kalt. Die Kurstafeln sind auch hier rot gefärbt. Die politische Krise in Frankreich sowie die Spannungen zwischen den USA und China verunsichern die Finanz- und damit auch die Rohstoffmärkte zusätzlich und erheblich. Das positive Umfeld, das gestern aufgrund der Außenhandelsdaten aus China und der verbalen Abrüstung der USA eine Zeit lang vorherrschte, ist damit schon wider Geschichte und unsere negative Einschätzung , die in unserem Wochenbericht zu Ausdruck kam, bahnt sich offenbar ihren Weg. Caveat emptor!

"Island Reversal" im Stundenchart beim Strom Cal 26 Base

Beim Strom Cal 26 Base Future wurde die “bullishe Flagge” (siehe Analyse weiter unten) am Freitag auf Schlusskursbasis nicht bestätigt. Durch den Zoll-Hammer von US-Präsident Trump am späten Freitagnachmittag hat sich das Chartbild gedreht und es kam zudem zu einem Umkehrsignal beim CO2-Dez-Future (Shooting-Star, siehe unten). Damit könnte es auch beim Verschmutzungsrecht zu weiteren Kursverlusten kommen. Der EUA-Preis hatte den Strompreis zuletzt maßgeblich gestützt. Und so kommt es beim Strom Cal 26 Base Future zu einem seltenen Umkehrsignal in Form eines Island Reversals im Stundenchart.

Ein Island Reversal an einem wichtigen Widerstand, wie dem September-Hoch bei 88,25 Euro/MWh, ist ein starkes technisches Umkehrsignal, das nach einem schnellen Preisanstieg entsteht: Der Markt eröffnet zunächst mit einer Aufwärtslücke, konsolidiert kurz auf hohem Niveau und fällt dann mit einer Abwärtslücke zurück. Diese isolierte „Insel“ im Chart signalisiert oft eine abrupte Stimmungswende von bullish zu bearish.

CO2-Dez-Future mit “Shooting-Star”

Beim CO2-Dez-Future hat sich nach der Ankündigung von US-Präsident Trump 100 Prozent Zölle gegen China aufzuerlegen, am späten Freitagnachmittag eine bearishe “Shooting-Star-Kerze” ausgeprägt. Dieses Candlestick-Umkehrsignal tritt nun an einem relevanten Widerstand, der 80-Euro-Marke und am oberen Bollinger Band, in Erscheinung. Ein Tagesschlusskurs unterhalb des Shooting-Stars würde den kurzfristigen Stimmungsumschwung bestätigen. Bei rund 78 Euro/t CO2 kommt bereits die erste Unterstützung ins Spiel, darunter dürften sich die Kursverluste aufgrund einer dann abgeschlossenen Topbildung ausweiten. Auf Candlestick-Umkehrsignale an relevanten Supports könnte verstärkt geachtet werden, um im übergeordneten Aufwärtstrend eine “Buy the Dip” Gelegenheit wahrzunehmen.

China: Außenhandel spürbar belebt – Verbale Abrüstung im Zollkonflikt

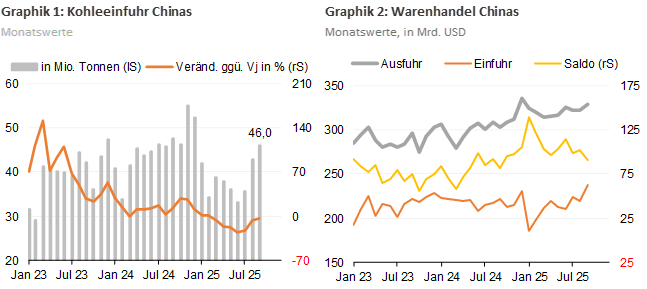

Heute früh gibt es ausnahmsweise einmal nur gute Nachrichten. Auch wenn die Erleichterung über die Freilassung der israelischen Geiseln über allem thront, gab es auch für die Finanzmärkte überraschend Positives. So übertraf sowohl der Export als auch der Import Chinas im September die Erwartungen der Analysten. Angetrieben von Lieferungen in neue Absatzmärkte wie Australien (+10,7%), ASEAN (+15,6%), Afrika (+56,4%), Lateinamerika (+15,2%) oder auch die EU (+14,2%) legte die Warenausfuhr aus dem Reich der Mitte insgesamt um 8,3% ggü. Vorjahr zu (erwartet: +6,0%). Damit wurde der spürbare Rückgang in die USA (-27,0%) mehr als kompensiert. Der Anteil der US-Warenausfuhr an den gesamten Exporten fiel damit auf nur noch 10%, nachdem dieser von 2015 bis 2024 zwischen 15% und 20% lag.

Auch die Importe stiegen – der Halbleiternachfrage (+14,1%) sei Dank - deutlich und zwar um 7,4% ggü. Vorjahr (erwartet: +1,5%), damit das vierte Mal in Folge und so kräftig wie zuletzt im April letzten Jahres. Was die Rohstoffe betrifft, so wurde 3,9% mehr Rohöl eingeführt als im September 2024 und der Kohleimport stellte sich auf erneut robuste 46,0 Mio. Tonnen, was sogar noch einmal mehr war als die bereits spürbaren 42,74 Mio. Tonnen im August. Damit verringerte sich auch der Rückgang ggü. dem Vorjahr auf 3,3%, nachdem im Juli noch minus 22,9% zu Buche standen. So gesehen sind das heute gute Nachrichten, nachdem am Freitag ein erneuter „Zollschock“ die Finanzmärkte erheblich in Aufruhr versetzte, wobei – Gott sei Dank – bereits am Sonntag von den USA auch wieder verbal abgerüstet wurde (siehe unten).

Ein kurzer Überblick über die jüngsten Geschehnisse: China kündigte am Donnerstag erweiterte Exportkontrollen für Seltene Erdenmetalle und verwandte Technologien an (in Kraft seit dem 9. Oktober) sowie die Erhebung von Hafengebühren als Vergeltung für US-Schiffe, die in chinesischen Häfen anlegen (angekündigt am 10. Oktober, gültig ab dem 14. Oktober, dem gleichen Datum, an dem auch die USTR-Hafengebühren für chinesische Schiffe in Kraft treten). Darauf äußerte US-Präsident Trump am Freitag, er werde die Zölle auf chinesische Waren um weitere 100% erhöhen und am 1. November Exportkontrollen für „jede kritische Software“ einführen. China wiederum verteidigte sein Vorgehen mit der Begründung, es wolle die nationale Sicherheit schützen und verwies auf die jüngsten Beschränkungen, die die USA seit den Madrider Gesprächen verhängt hatten. Die Spannungen könnten sich aber wieder legen, da Präsident Trump am Sonntag postete: „Machen Sie sich keine Sorgen um China, es wird alles gut“.

So unerwartet positiv damit die Lage am heutigen Montagfrüh auch ist, was die Finanzmärkte aufatmen lässt, auf mittlere Sicht dominieren für China natürlich weiterhin Risiken. So dürfte sich das Exportwachstum in den kommenden Monaten verlangsamen. In Kombination mit dem inländischen Druck, beispielsweise durch die anhaltende Anti-Involutionskampagne und die Schwäche des Immobilienmarktes, wird mehr politische Unterstützung erforderlich sein, um das Wachstum zu stützen. Die jüngste Verschlechterung in den Beziehungen zwischen den USA und China hat trotz der ermutigenden Signale zudem grundsätzlich die Unsicherheit für Unternehmen und Märkte wieder erhöht. Diese Einschätzung wird heute auch im Wochenbericht zum Ausdruck kommen, der damit nur scheinbar im Widerspruch zum heutigen Tag steht. Abzuwarten bleibt, ob die morgen so richtig beginnende US-Berichtssaison mit den großen Banken wie zum Beispiel Citigroup, Goldman Sachs oder JPMorgan Chase & Co. die Wogen an den Finanzmärkten weiter glätten kann.

Bullishe Flagge bei Strom Cal 26 Base nimmt immer mehr Gestalt an

Beim Strom Cal 26 Base Future bildet sich zunehmend eine bullishe Flagge im Stundenchart aus. Um diese zu bestätigen, wäre ein Anstieg über die Widerstandszone bei 88,25 Euro/MWh erforderlich. Das maximale Anschlusspotenzial, abgeleitet aus der 100%-Fibonacci-Projektion, befindet sich bei 92 Euro/MWh. Wichtige Etappenziele zum Ausschöpfen dieses Kursziels liegen bei 89,07 Euro/MWh (Juli-Hoch) und 90 Euro/MWh (psychologisch). Ein preislicher Rückfall unter das Flaggentief (87,05 Euro/MWh), sowie unter die untere Gap-Kante und die Marke 86,75 Euro/MWh würde die bullishe Flagge negieren und weitere Preisrückgänge Richtung 86 Euro/MWh initiieren.

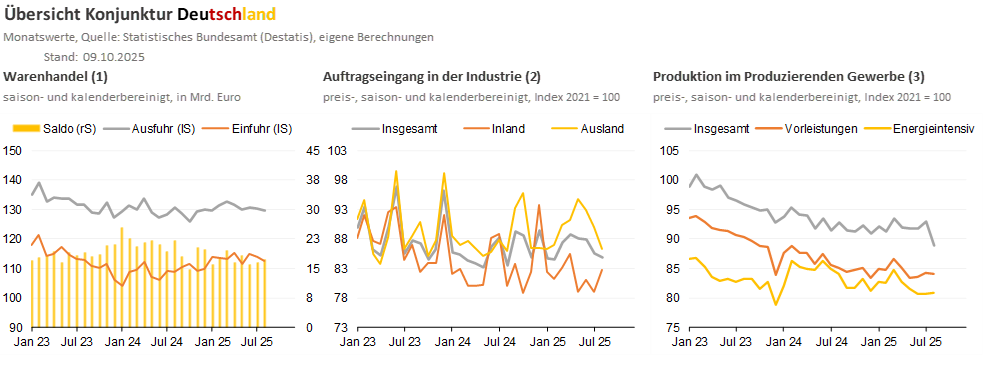

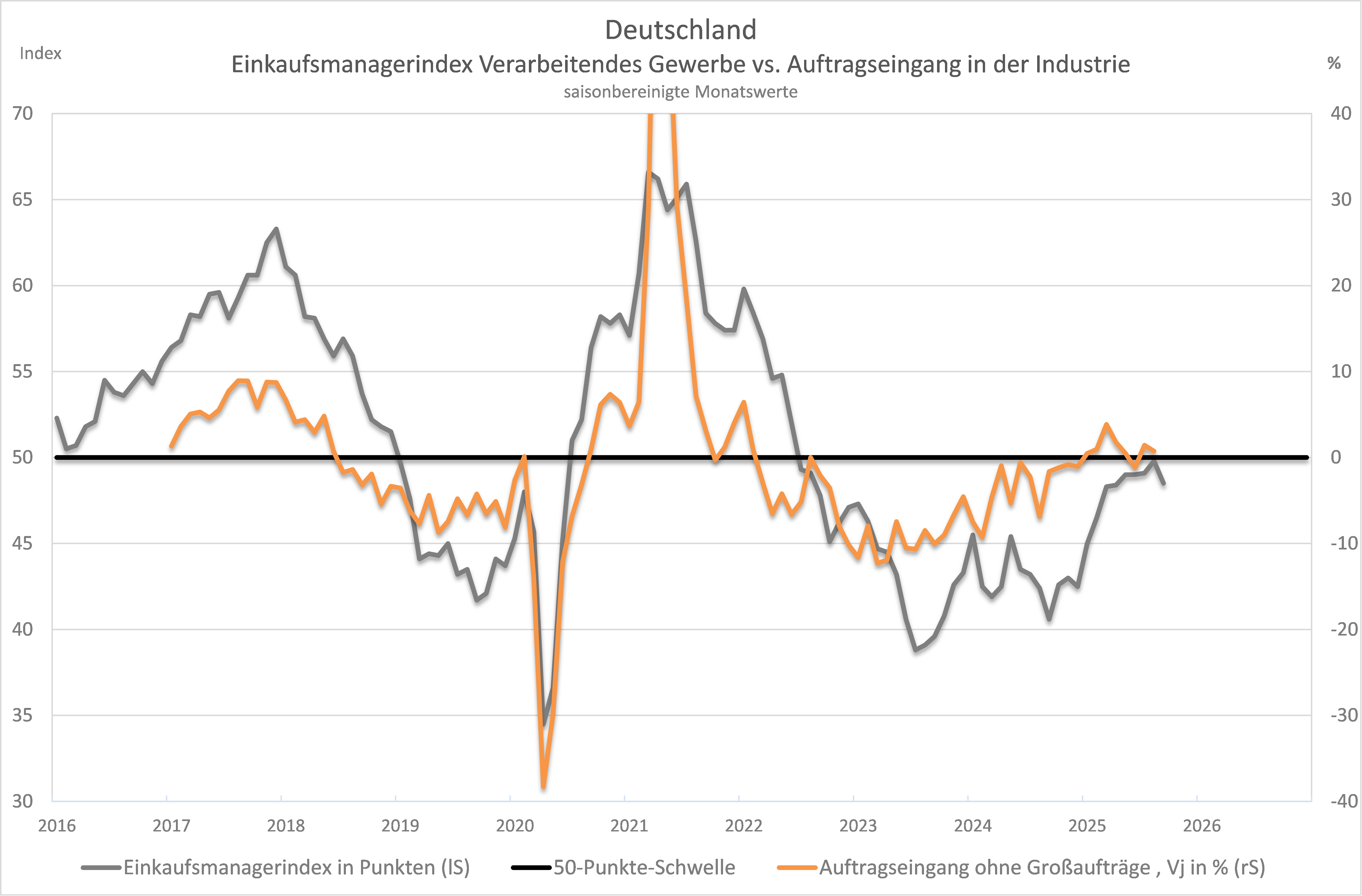

Deutschland: Rückläufige Warenausfuhr reiht sich nahtlos ein

Die heutigen Zahlen des Statistischen Bundesamts zur deutschen Warenein- und -ausfuhr im August reihte sich nahtlos in den Reigen enttäuschender Wirtschaftsdaten in dieser Woche ein. Nach dem Auftragseingang im Verarbeitenden Gewerbe (Ist: -0,8% ggü. Vm.; erwartet: +1,4%) und der Produktion im Produzierenden Gewerbe (Ist: -4,3%; erwartet: -1,0%) sank auch die Warenausfuhr kalender- und saisonbereinigt um 0,5% ggü. Juli, während der Konsens von einem Plus in Höhe von 0,3% ausging. Das war der zweite Rückgang in Folge. In Deutschland ist es seit den 90er Jahren üblich, in Bezug auf „unseren“ Wohlstand vor allem dem Export zu huldigen, obwohl sich das BIP noch aus anderen, mindestens genauso wichtigen Komponenten speist wie zum Beispiel den Ausrüstungsinvestitionen. Wie dem auch sei, die jüngsten Zahlen lassen jedenfalls an dieser Stelle wenig Optimismus aufkeimen. Betrachtet man sich zudem die Datenreihe längere Zeit zurück, fällt auf, dass die Warenausfuhr bereits im September 2022 mit 139,5 Mrd. Euro ein Rekordhoch verzeichnete und es anschließend im Trend abwärtsging. Im August 2025 betrug die Warenausfuhr lediglich noch 129,7 Mrd. Euro. Berücksichtigt man jetzt noch, dass es sich hierbei um „nominale“ Werte handelt, die Exportpreise aber in den letzten Jahren spürbar angestiegen sind, nahm der „preisbereinigte“ Export per definitionem noch sehr viel deutlicher ab, als dies in den nominalen Zahlen zum Ausdruck kommt. Um dies zu validieren, sei die Industrieproduktion herangezogen, die im August auf den tiefsten Stand seit 2005 fiel!.

Bei den Importen sieht es leider nicht viel besser aus. Diese fielen im August um 1,3% ggü. Vormonat und damit ebenfalls stärker als erwartet (-0,5%) und zudem den zweiten Monat in Folge. Gerade aber die Wareneinfuhr ist es, die über den Zustand bzw. die Stärke der Binnennachfrage Auskunft gibt. Und um diese ist es nach wie vor nicht gut bestellt. Vor diesem Hintergrund erscheint auch die jüngste Meldung, dass auf erneuerbare Energien laut Angaben des Bundesverbands der Energie- und Wasserwirtschaft (BDEW) in den ersten drei Quartalen 2025 fast 57 Prozent des deutschen Stromverbrauchs entfielen, in einem anderen Licht, wird doch in Deutschland nicht zuletzt durch die ausgeprägte strukturelle Schwäche in der Industrie immer weniger Strom benötigt. Die Vorzeichen für eine nachhaltige Verbesserung sind leider rar. Von Deutschland bzw. Europa geht unverändert kein Wachstumsimpuls auf die Weltwirtschaft und damit auch nicht auf die Rohstoffmärkte aus. Das werden die IWF-Zahlen, die nächste Woche präsentiert werden, noch einmal erhärten.

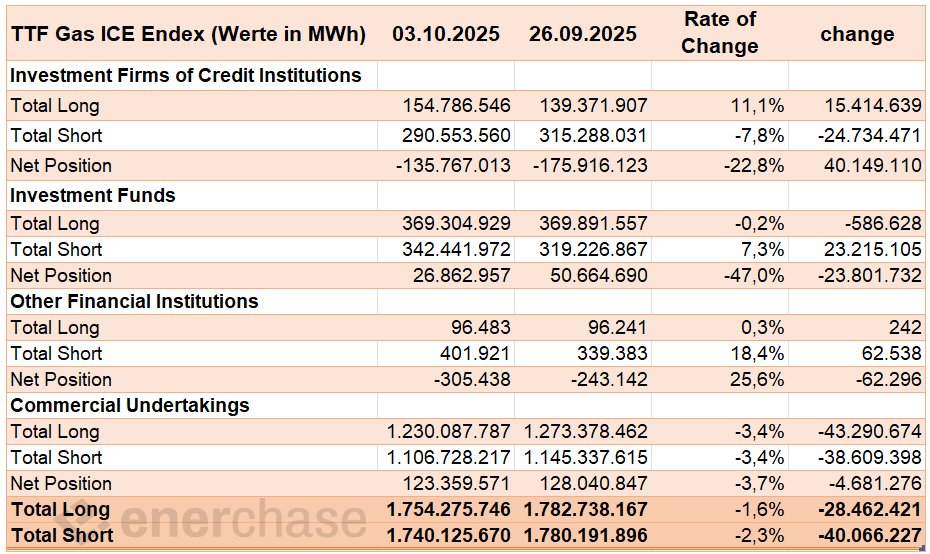

CoT-Report TTF Gas: Veränderung der Marktstimmung

Die aktuelle Positionierung der Investmentfonds im CoT-Report zum TTF-Gasmarkt vom 03.10.2025 zeigt eine bemerkenswerte Veränderung der Marktstimmung. Während die Long-Positionen der Fonds im Vergleich zur Vorwoche nahezu unverändert geblieben sind, stiegen die Short-Positionen deutlich an. Dies führte dazu, dass die Netto-Long-Position – also die Differenz zwischen Long- und Short-Engagement – um rund 47 % zurückging. Dieser starke Rückgang deutet darauf hin, dass viele spekulative Marktteilnehmer ihre Erwartungen an weiter steigende Gaspreise deutlich zurückgefahren haben.

Bemerkenswert ist, dass trotz dieser Verschiebung die Netto-Position noch positiv bleibt. Das bedeutet, dass die Investmentfonds weiterhin mehr Long- als Short-Positionen halten und somit nicht von einem drastischen Preisverfall ausgehen. Dennoch signalisiert der Rückgang eine zunehmende Vorsicht: Viele Akteure sichern sich offenbar gegen fallende Preise ab. Dies kann als frühes Zeichen interpretiert werden, das das bullische Sentiment an Stärke verliert.

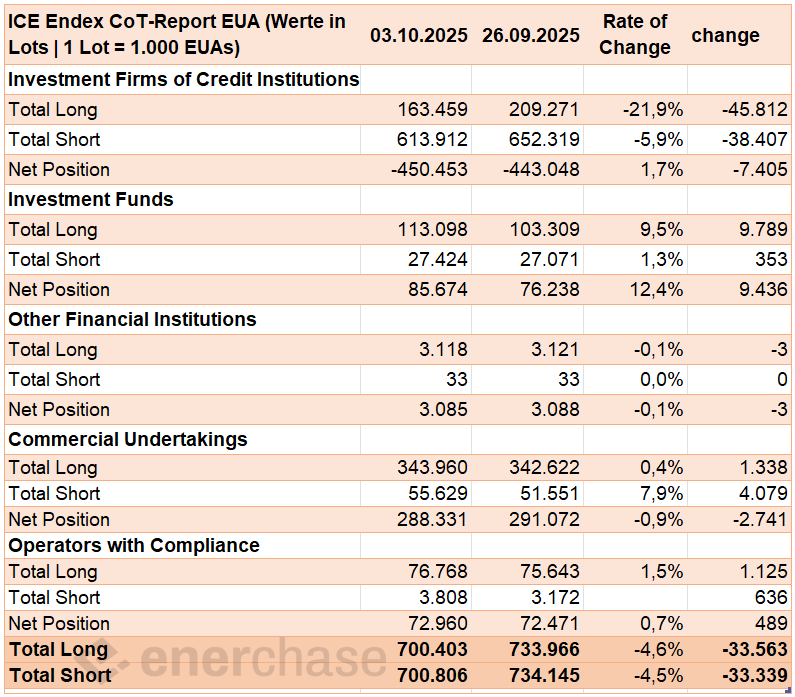

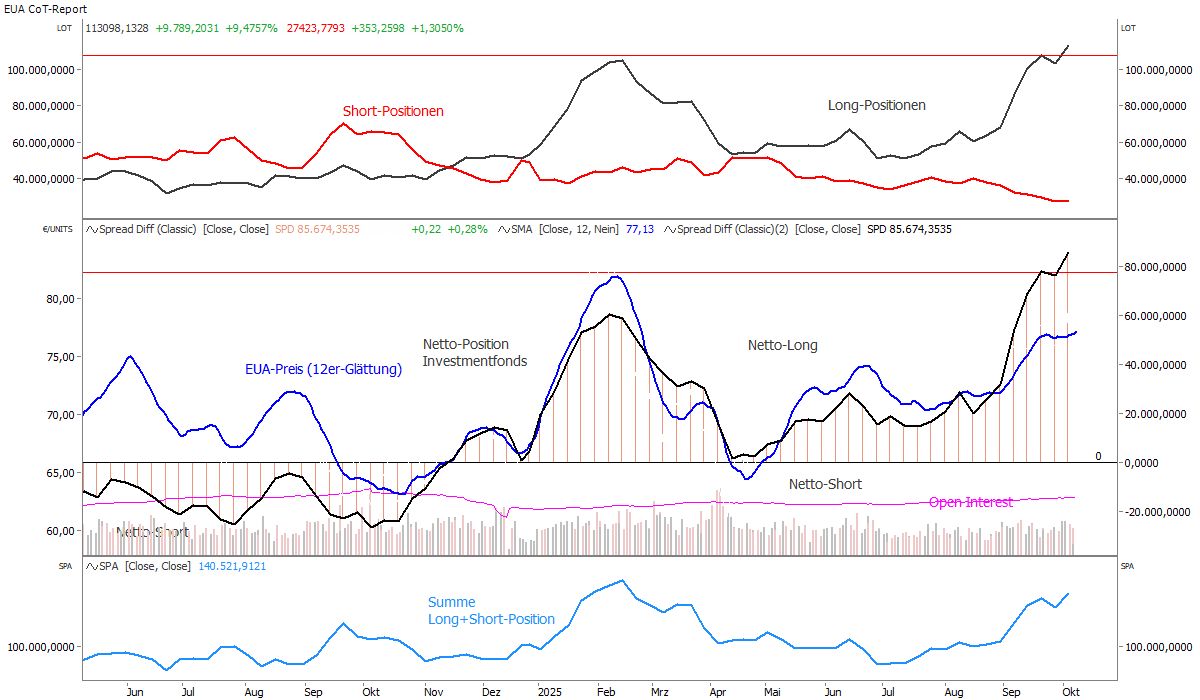

EUA-Markt: Spekulanten erhöhen Long-Position auf Rekordwert

Im Vergleich zur Vorwoche (26.09.2025) haben Investment Funds ihre Long-Positionen um 9,5 Prozent bzw. 9,79 Mio. t ausgeweitet. Gleichzeitig stiegen auch die Short-Positionen leicht um 1,3 Prozent bzw. 0,35 Mio. t. Die Netto-Long-Position erhöhte sich damit deutlich um 12,4 Prozent. Investmentfonds gelten im EUA-Markt als spekulativ orientierte Akteure, die frühzeitig Markttrends antizipieren. Die aktuelle Verschiebung signalisiert einerseits ein wachsendes Vertrauen in steigende EUA-Preise. Der deutliche Ausbau der Long-Seite bei nur geringfügigem Short-Anstieg spricht für eine klare Erwartung steigender Preise. Mit einer Netto-Long-Position von rund 85,7 Mio. t halten Investmentfonds derzeit etwa dreimal mehr Long- als Short-Positionen.

Andererseits sind die Investmentfonds bereits stark auf der Long-Seite engagiert. Dies bedeutet, dass ein Großteil der spekulativen Nachfrage bereits investiert ist. Der Spielraum für neue Long-Positionen wird geringer, während das Risiko steigt, dass bei Gewinnmitnahmen große Verkaufswellen entstehen. Wenn der Markt beginnt zu drehen (z. B. durch politische Signale, makroökonomische Abkühlung), könnten Fonds sehr schnell ihre Positionen abbauen wollen. Historisch gesehen waren Phasen extremer Netto-Long-Positionen bei Spekulanten oft Vorboten einer Preiskorrektur, zwar nicht sofort, aber “irgendwann”.

Deutschland: Schlechte Meldungen aus der Industrie reißen nicht ab

Die schlechten Nachrichten zur deutschen Industrie und damit zur deutschen Wirtschaft reißen leider nicht ab. Hatte schon der Rückgang des Einkaufsmanagerindex sowie des ifo-Geschäftsklimas jeweils für September für Unbehagen gesorgt, so fand dieses mit den heutigen Daten zum Auftragseingang in der Industrie eine Bestätigung durch „harten“ Daten. So sanken die Bestellungen im Verarbeitenden Gewerbe laut Berechnungen des Statistischen Bundesamts im August 2025 saison- und kalenderbereinigt um 0,8% ggü. Vormonat. Der Konsens war dagegen von einem Anstieg um 1,4% ausgegangen. Ohne die Berücksichtigung von Großaufträgen war der Auftragseingang sogar um deutliche 3,3% niedriger als im Vormonat. Erschwerend kommt hinzu, dass der Juli-Wert nur ganz leicht und zwar von -2,9% auf -2,7% nach oben revidiert wurde. Maßgeblich für den Rückgang im August war einerseits das Ausland, das 4,1% weniger Bestellungen aufgab als im Juli, sowie das „Sorgenkind“ der deutschen Wirtschaft – die Automobilindustrie. Auf Quartalsbasis errechnet sich damit aktuell im dritten Vierteljahr ein Einbruch um 3,6% ggü. Vorquartal. Da sich dies in die Industrieproduktion, wenn auch nicht ganz so drastisch, übersetzen wird, ist mit keiner oder nur marginal positiven BIP-Zahl für Q3 zu rechnen.

Fazit: Die deutsche Industrie und damit Deutschlands Wirtschaft steckt nach wie vor in einer schweren Krise. Die Meldungen über Stellenabbau sprechen eine ähnliche Sprache. Eine nachhaltige Wende zum Besseren ist nicht in Sicht, die Anreize hierfür sind auf keiner Ebene (Geldpolitik, Fiskalpolitik, Währung, Energiepreise, Steuern und Abgaben, Bürokratie ) erkennbar oder ausreichend. So gesehen geht von der deutschen und damit europäischen Konjunktur nach wie vor eine Belastung auf die Rohstoffmärkte aus, die an den Märkten aber kaum spürbar ist, da es keine gegenteiligen Meinungen dazu gibt. Die aktuelle Lage ist also eingepreist.

Bullishe Flagge beim CO2-Dez-Future

Beim CO2-Dez-Future kommt es am Donnerstag vor Handelsschluss zur Ausbildung einer bullishen Flagge. Nach der Korrektur wurde der tertiäre Korrekturtrend beendet und die Marke bei 77 Euro/t CO2 überwunden. Damit besteht fortan die Möglichkeit, dass der Future wieder die Hochs bei 78,45 Euro/t CO2 ansteuert und sogar überwindet. Im Nachgang wird die psychologische 80-Euro-Marke als neue Zielzone aktiviert. Erst bei einem Tagesschlusskurs unterhalb von 75 Euro/t CO2 wird das Chartbild wieder bearisher.

CoT-Report TTF Gas: Spekulanten reduzieren Netto-Long-Position

Die aktuellen CoT-Daten für den TTF-Gasmarkt an der ICE Endex zeigen, dass Investment Funds weiterhin eine Netto-Long-Position halten, diese jedoch zuletzt reduziert haben. Die Total-Long-Position stieg leicht auf 369,9 TWh (Vorwoche: 364,2 TWh; plus 1,6 Prozent), während die Total-Short-Position deutlich stärker auf 319,2 TWh zunahm (Vorwoche: 304,7 TWh; plus 4,8 Prozent). Die daraus resultierende Netto-Long-Position fiel auf 50,7 TWh und verringerte sich damit um rund 8,8 TWh bzw. 14,8 Prozent gegenüber der Vorwoche.

Veränderung im Sentiment

Diese Entwicklung deutet auf eine Veränderung im Sentiment der Investment Funds hin. Zwar bleiben sie netto long positioniert, doch der Anstieg der Short-Positionen zeigt, dass ein Teil der Marktteilnehmer mit fallenden Preisen rechnet oder bestehende Long-Positionen absichert. Der Abbau der Netto-Long-Position kann als bearishes Signal interpretiert werden. Hinweis: Dies stellt eine einseitige Interpretation der Lage am Gasmarkt dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren!

EUA CoT-Report: Signifikante Netto-Long-Position besteht weiterhin

Die jüngsten CoT-Daten der ICE Endex zum EUA-Markt zeigen, dass Investment Funds weiterhin signifikante Netto-Long-Positionen halten. Mit rund 76,2 Mio. t liegen ihre Netto-Longs zwar leicht unter dem Niveau der Vorwoche (minus 2,3 Prozent), bleiben jedoch auf einem strukturell hohen Niveau. Auffällig ist, dass sowohl Long- als auch Short-Positionen reduziert wurden, wobei der Abbau auf der Long-Seite stärker ausfiel. Dieses Verhalten kann als erste Vorsichtsmaßnahme interpretiert werden und signalisiert eine potenzielle Veränderung im Marktsentiment.

Long-Squeeze denkbares Szenario

Vor diesem Hintergrund rückt zunehmend das Risiko eines sogenannten “Long-Squeeze” in den Fokus. Aufgrund der hohen spekulativen Long-Exponierung besteht die Gefahr, dass ein externer Auslöser, wie etwa weiter sinkende Gaspreise, schwache Auktionsergebnisse oder politische Impulse, Gewinnmitnahmen verstärkt und eine Kaskade von Positionsauflösungen auslöst. In einem solchen Szenario würde das Angebot an EUA-Kontrakten sprunghaft steigen, ohne dass ausreichend Nachfrage gegenübersteht. Die Folge könnte eine schnelle und ausgeprägte Preiskorrektur sein.

Geringe Gegenposition

Das Risiko eines solchen Szenarios wird durch die vergleichsweise geringe Short-Positionierung (27,1 Mio. t) verstärkt. Sie deutet auf eine begrenzte Gegenposition hin, die fallende Preise abfedern könnte. Für Marktteilnehmer bedeutet dies, dass eine unveränderte Long-Positionierung mit zunehmenden Risiken verbunden ist. Händler könnten daher in Erwägung ziehen, Gewinne teilweise zu realisieren, Stop-Loss-Marken enger zu setzen oder durch gezielte Absicherungsstrategien potenzielle Rückschläge zu begrenzen.

Die kommenden Wochen dürften entscheidend sein, ob sich das Marktumfeld stabilisiert oder ein “Long-Squeeze” zur dominanten Dynamik wird. Hinweis: Dies stellt eine einseitige Interpretation dar und beleuchtet keine weiteren marktbeeinflussenden Faktoren zum EUA-Markt!

TTF Gas Cal 26 bounced von Support-Zone ab

Am Mittwoch fällt der TTF Gas Cal 26 Future intraday auf die massive Support-Zone zwischen 30,48-30,8 Euro/MWh zurück. Hier sind Kaufaktivitäten zu spüren und um 14 Uhr entsteht eine Hammer-Kerze wie bereits zweimal im August. ACHTUNG! Damit es heute auch tatsächlich zu einer bullishen Hammerkerze kommt, ist das Kerzensignal zum Tagesende hin abzuwarten. In den verbleibenden Handelsstunden des heutigen Tages kann noch viel passieren.

Energy Market Drivers am 01.10.2025: Gasmarkt liefert charttechnische Verkaufssignale

Nach dem starken Preisrutsch am Dienstag handeln die Energiemärkte am Mittwoch zur Eröffnung unverändert bis leicht schwächer. Nach der langen Seitwärtsphase am Gasmarkt ist Bewegung in die Märkte gekommen und die Händler sind gespannt, wie es nun weiter geht.

Bullishe Faktoren

Schwacher Wind stützt am kurzen Ende

Die Strom-Spotprognose für den 2. Oktober weist einen Durchschnittspreis von rund 115 Euro/MWh auf, mit einem erneut extremen Abendpeak von knapp 400 Euro/MWh, getrieben durch schwachen Wind, der jedoch ab übermorgen wieder zunimmt und die Preise entlasten dürfte. Die kühleren Temperaturprognosen für die nächsten Tage könnten sich stützend auf die EUA-Nachfrage und damit die Preise auswirken.

Ungeplante Ausfälle in Norwegen

Der gestern gemeldete Kompressorausfall an der norwegischen Verarbeitungsanlage Nyhamna sorgt weiter für eine Reduzierung der Gasförderung um 19,8 mcm/d. Fernleitungsbetreiber Gassco gibt weiter eine unsichere Ausfalldauer an und nennt den 4. Oktober als möglichen Termin für die Behebung der Probleme. Auch am Gasfeld Troll sind ungeplante Fehlerbehebungen im Gange, die damit einhergehende Reduzierung wurde von 29,4 mcm/d gestern auf 47,4 mcm/d für heute angehoben. Dies sind zwei durchaus relevante Ausfälle, deren Umfang nun sogar zugenommen hat. Sie stützen kurzfristig den Gasspotmarkt. Die Nominierungen für den norwegischen Export liegen bei 309,2 mcm/d.

EU arbeitet weiter an Gasembargo gegen Russland

Die EU arbeitet weiter daran, das Gasembargo gegen Russland bis Ende des Jahres zu beschließen. Bis Ende 2027 sollen die EU-Staaten dann aus russischen Gasimporten komplett ausgestiegen sein. LNG-Importe sollen schon ab Anfang 2027 nicht mehr zulässig sein. Pipeline-Importe betreffen aktuell vor allem noch die Slowakei und Ungarn. Beim LNG sind es vor allem Frankreich, Spanien und die Belgien, die russisches Gas importieren. Diskutiert werden derzeit noch technische Fragen und mögliche Schlupflöcher.

Bearishe Faktoren

EUA Compliance-Deadline abgelaufen

Wesentliche Belastungsfaktoren für die EUAs waren am Dienstag rückläufige Gaspreise. Darüber hinaus ist das Zeitfenster für den Erwerb von CO2-Zertifikaten zur Erfüllung der Compliance-Verpflichtungen für das Jahr 2024 inzwischen abgelaufen. Dieser preisstützende Faktor entfällt fortan, so dass es spannend zu beobachten bleibt, ob nun der wichtige Support bei 75 Euro/t CO2 unterschritten wird. Dies würde ein charttechnisches Verkaufssignal triggern.

EUA CoT-Report im Fokus

Im Fokus der CO2-Händler steht heute erneut der EUA-CoT-Report, wo es zuletzt zu einem starken Aufbau von spekulativen Netto-Long-Positionen kam. Vor diesem Hintergrund richtet sich die Aufmerksamkeit auf die heutige Veröffentlichung der Positionsdaten, die weiteren Aufschluss über das Sentiment der Hedgefonds liefern dürfte. Angesichts des hohen spekulativen Engagements bleibt das Risiko einer Preiskorrektur erheblich, da Gewinnmitnahmen aus bestehenden Long-Positionen kurzfristig zusätzlichen Verkaufsdruck auslösen könnten. Unterhalb von 75 Euro/t CO2 könnten einige Stops platziert sein.

Es bleibt vorerst kühl

Die Temperaturen bleiben zunächst kühl und liegen ab nächster Woche etwas über dem üblichen Niveau, der Wind legt ab übermorgen deutlich zu mit Höhepunkt zum Wochenende und schwächt sich in der neuen Woche wieder ab. Die Solarleistung hat um den 3.–4. Oktober einen kurzen Dip und läuft danach stabil seitwärts leicht über dem Klimamittel.

Charttechnisches Verkaufssignal beim TTF Frontmonat

Aus charttechnischer Sicht wurde gestern beim TTF Gas November-Future als neuer Gas-Leitkontrakt ein Verkaufssignal generiert. Die längere wenig volatile Seitwärtsphase wurde damit bearish aufgelöst, was weitere Verkaufsaktivitäten nach sich ziehen könnte. Das bisherige Jahrestief wurde unterschritten. Ein Test der 30-Euro-Marke scheint damit wahrscheinlich. Steigt der TTF Gas November-Future allerdings wieder über 33 Euro/MWh an, könnte dies eine stärkere Gegenbewegung nach oben einleiten.

Neutrale Faktoren

TTF CoT-Report erwartet

Auch am Gasmarkt wird heute auf die Veröffentlichung des CoT-Reports gewartet (Berichtsstichtag 26.9.). In der Vorwoche waren die Spekulanten geteilter Meinung zum Gasmarkt und eröffneten sowohl Long- wie auch Short-Positionen.

Government Shutdown in den USA

Politisch sorgt die Stilllegung der Bundesverwaltung in den USA derzeit für Wirbel. Der sogenannte Government Shutdown könnte auch dazu führen, dass die mit Spannung erwarteten Arbeitsmarktdaten nicht wie geplant am kommenden Freitag veröffentlicht werden können. Für den Energiemarkt sehen wir kurzfristig keine Auswirkungen. Je länger der Ausfall andauert, desto chaotischer dürften die Auswirkungen ausfallen und die Konjunktur in den USA belasten. Dann wäre der Shutdown eher bearish einzustufen.

Blick auf die Viertelstundenauktionen im Strom

Die Umstellung auf 15-Minuten-Produkte (15MTU) hat die Preisdynamik zwischen der Day-Ahead und Intraday-Auktion verändert. Während das typische „Zickzack-Muster“ nun im DA auftrat, glättete sich die Preisstruktur in der Intraday Auction 1 (15:00 Uhr Auktion), begleitet von einem Rückgang des Handelsvolumens um 39 Prozent. Insgesamt wurden in der ersten 15MTU Auktion 801 GWh gehandelt, rund 5 Prozent mehr als zuvor. Die Preisunterschiede zwischen den Viertelstundenintervallen erreichten dabei Spitzen von bis zu 96 Euro/MWh.

Vorläufige Einschätzung

Nach der langen Seitwärtsphase wurden gestern am Gasmarkt aus charttechnischer Sicht Verkaufssignale generiert, die sich in den nächsten Tagen fortsetzen könnten. Beim TTF Gas Frontmonat November ist die 30-Euro-Marke in den Fokus der Gashändler geraten. Am EUA-Markt bleibt die 75-Euro-Marke ein wichtiger Support. Wird diese unterschritten, könnten Abverkäufe am CO2-Markt einsetzen und damit auch den Strompreis unter Druck setzen. Der EUA-CoT-Report wird mit Spannung erwartet. Aufgrund der Charttechnik, die derzeit dominieren könnte, zeigen wir uns bei Gas und Strom bearish gestimmt, bei den EUAs zunächst neutral, solange die 75-Euro-Marke hält.

TTF Gas Cal 26 fällt unter Key-Support

Das TTF Gas Frontjahr fällt am Dienstag intraday unter den Key-Support bei 31,65 Euro/MWh und unter das untere Bollinger Band. Charttechnisch stellt dies ein Verkaufssignal dar, insbesondere vor dem Hintergrund der zuvor aufgestauten Volatilität. Eine nächste Zielmarke könnte für die Gasbären 30,81-30,48 Euro/MWh sein. Ein erneuter Anstieg über das mittlere Bollinger Band bei 32,14 Euro/MWh würde das Verkaufssignal indes negieren und ein Fehlsignal generieren. Daraufhin könnte der Gasfuture Cal 26 wieder in Richtung 33-Euro-Marke hochziehen wollen.

Energy Market Drivers vom 30.09.2025: Neue 15-MTU-Auktion bringt mehr Präzision am Strom Spotmarkt

Die Energiemärkte handeln am Dienstag bislang schwächer. Besondere Aufmerksamkeit erhält heute neben dem Gaza-Friedensplan auch die Umstellung der 12:00 Uhr Day Ahead-Auktion der EPEX-Spot auf Viertelstundenprodukte.

Bullishe Faktoren

EDF verschiebt Neustarts und Revisionen

EDF hat den Neustart des 1,6-GW-EPR-Reaktors in Flamanville um zwei Wochen verschoben. Zudem verzögert sich eine geplante Revision am 910-MW-Montezic-Wasserkraftwerk.

Ungeplante Ausfälle in Norwegen

Ein Kompressorausfall an der Verarbeitungsanlage Nyhamna sorgt derzeit für eine Reduzierung der norwegischen Gasförderung um 19,8 mcm/d. Fernleitungsbetreiber Gassco gibt eine unsichere Ausfalldauer an und nennt den 4. Oktober als möglichen Termin für die Behebung der Probleme. Auch am Gasfeld Troll sind ungeplante Fehlerbehebungen im Gange, die zu einer Reduzierung um 29,4 mcm/d führen. Dies sind zwei durchaus relevante Ausfälle, die zumindest kurzfristig den Gasspotmarkt stützen. Sie fallen zusammen mit unterdurchschnittlichen Temperaturen in Deutschland. Angesichts der zunehmenden Drohnenaktivitäten in Skandinavien ist die Sorge vor sabotagebedingten Förderausfällen in diesem Winter besonders groß.

Bearishe Faktoren

Wetterausblick: Kurzfristige Entlastung, mittelfristig bullisch

Zu Wochenbeginn ist es unterdurchschnittlich kühl und windarm, die PV-Erträge bleiben moderat, was die Preise kurzfristig stützt. Gegen Ende der Woche sorgt ein windigeres und nasseres Wetter in Deutschland und Nordeuropa voraussichtlich für temporäre Entlastung. Ab Ende der nächsten Woche deutet sich jedoch ein Hochdruckmuster an, das trockenere und ruhigere Bedingungen bringt und die Preissignale wieder nach oben treiben könnte.

Friedensplan für Gaza

Der gestern vorgestellte Friedensplan von US-Präsident Donald Trump zur Beendigung des Gaza-Kriegs wird international überwiegend positiv aufgenommen. Bundesaußenminister Wadephul bezeichnete ihn als „einmalige Chance“ und forderte die Hamas zur Zustimmung auf. Auch Frankreich, Großbritannien und mehrere arabische Länder äußerten Unterstützung und riefen zur Umsetzung auf. Die Hamas prüft den Plan noch, während Israel und die palästinensische Autonomiebehörde bereits Zustimmung bzw. Reformbereitschaft signalisiert haben. Natürlich gab es im Nahen Osten schon viele Friedensinitiativen, daher sind wir zurückhaltend bei der Bewertung der Chancen. Allerdings sorgt die breite Zustimmung aus Region für geopolitische Entspannung, was sich gestern offenbar auch durch sinkende Ölpreise bemerkbar machte.

Neutrale Faktoren

Datenfehler bei Gasspeicherständen behoben

Daten zu Gasspeicherentwicklung in Rumänien korrigiert, Sprung von letzter Woche war tatsächlich Datenfehler. Kurzzeitig war am letzten Freitag Aufregung entstanden, weil nach den unterdurchschnittlich kühlen Vortagen plötzlich ein deutlicher Rückgang der europäischen Gasspeicherstände ausgewiesen wurde.

Umstellung auf 15-MTU Day-Ahead-Auktion

Heute findet die erste 15-MTU Day-Ahead-Auktion mit 15-Minuten-Produkten für den Liefertermin 1. Oktober statt und ersetzt damit die bisherige Stundenstruktur. Die Preisbildung wird präziser, da kurzfristige Schwankungen bei Wind- und Solarstrom nun direkt im Day-Ahead sichtbar werden. Im Intraday-Handel dürfte sich das Volumen spürbar von Stunden- auf Viertelstundenkontrakte verlagern, wodurch klassische Stundenprodukte an Relevanz verlieren. Flexible Assets wie Batterien profitieren besonders von den entstehenden Preisspreads innerhalb der Stunde, die sich in einem typischen „Zickzack“-Muster abzeichnen können. Für Versorger und konventionelle Grundlastkraftwerke steigt hingegen die Herausforderung im Portfolio- und Risikomanagement, da die erhöhte Granularität die Absicherung über standardisierte Futures erschwert.

Vorläufige Einschätzung

Die breite Zustimmung zu Trumps Gaza-Plänen lässt die geopolitischen Sorgen um den Nahen Osten zurückgehen. Auch wenn der Konflikt zwischen der Hamas und Israel in der Vergangenheit nicht den Anschein hatte, den Energiemarkt maßgeblich zu bewegen, könnte die Lösung des Konflikts ein Impuls sein, der den Ölmarkt fallen lässt. Dies hätte sicherlich auch Auswirkungen auf den Gasmarkt. Die kurzfristigen Ausfälle in Norwegen scheinen den Markt heute nicht sonderlich aus dem Konzept zu bringen. Die Ausfallzeiten sind überschaubar. Wegen der Umstellung auf Viertelstundenprodukte wird mit Spannung wird auf die Strom Spotmarktauktionen geblickt. Wir bleiben vorerst weiter neutral für Gas und Strom. Die EUAs sehen wir weiter bearish. Mehr dazu in unserem Fazit um 10 Uhr.

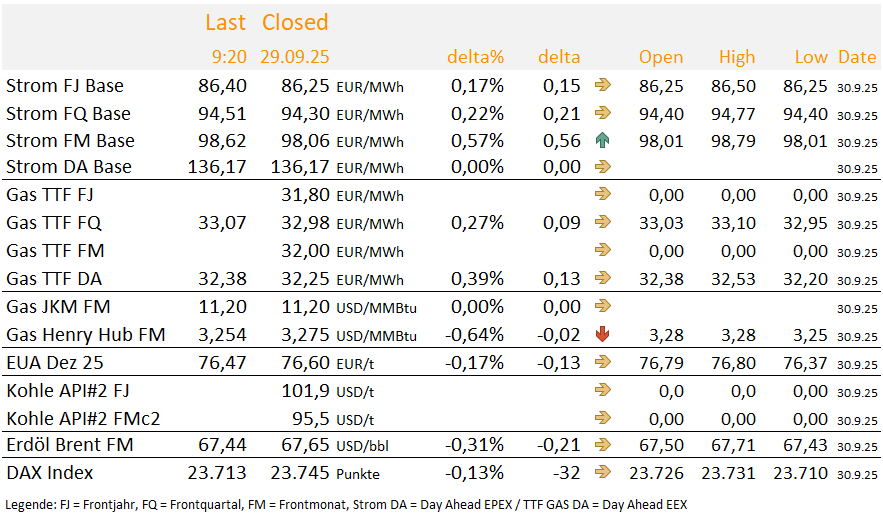

Abendspitzen dominieren Spotmarkt – Windschwäche treiben Preise hoch

Spotmarkt: Abendstunden bleiben Preistreiber

Die jüngsten EPEX-Spotauktionen zeigen deutlich, dass die Abendstunden weiterhin die zentrale Preisspitze am Markt darstellen. Am Montagabend erreichte der Preis um 19:00 Uhr 406,78 Euro/MWh bei einem Tagesdurchschnitt von 130,56 Euro/MWh. Diese extreme Spitze war das Resultat einer stark steigenden Residuallast infolge rasch abfallender PV und schwacher Windeinspeisung, wodurch flexible Gaskraftwerke die Preisbildung dominierten. Für Dienstag, den 30. September, ergibt sich ein ähnliches Bild: Der Abendpeak liegt bei 357,77 Euro/MWh, ergänzt durch einen Morgenanstieg auf 244,00 Euro/MWh und einem Tagesmittel von 136,17 Euro/MWh. Auch für Mittwoch bleibt der Ausblick bullisch, da die Windleistung weiter abnimmt und die werktägliche Nachfrage zusätzlichen Druck ausübt. Damit bestätigen die Spotpreise eindrücklich, dass geringe erneuerbare Einspeisung am Abend regelmäßig zu Preisspitzen von über 300 Euro/MWh führt. Für Batteriespeicher eröffnen diese Muster attraktive Handelsfenster, da günstige Mittagsstunden auf teure Abendspitzen treffen und Spreads von bis zu 300 Euro/MWh ermöglichen. Diese volatilen Muster und die starke Abhängigkeit vom Wind dürften uns im Herbst bzw. Winter begleiten und für Spotabnehmer zunehmend ein Risiko darstellen, wenn deren höchste Last genau in diesen Zeitfenstern anfällt.

Wetterausblick: Kurzfristige Entlastung, mittelfristig bullisch

Zu Wochenbeginn ist es unterdurchschnittlich kühl und windarm, die PV-Erträge bleiben moderat, was die Preise kurzfristig stützt. Gegen Ende der Woche sorgt ein windigeres und nasseres Wetter in Deutschland und Nordeuropa voraussichtlich für temporäre Entlastung. Ab Ende der nächsten Woche deutet sich jedoch ein Hochdruckmuster an, das trockenere und ruhigere Bedingungen bringt und die Preissignale wieder nach oben treiben könnte. Die zuletzt sehr hohen deutschen Nachmittags- und Abendpreise sind ein Vorbote für den Winter: Treffen Kälte, schwacher Wind und geringe Solaraktivität zusammen, sind ausgeprägte Preisspitzen zu erwarten. Frankreich bleibt derweil überwiegend sonnig und trocken, ergänzt durch einzelne windige Phasen, die Exporte nach Deutschland begünstigen und damit die Preise etwas dämpfen könnten. Insgesamt wirkt der Oktober-Ausblick unsicher, aber mit zunehmender Hochdrucktendenz klar preistreibend.

EPEX-Spot: Wind nimmt weiter ab

Die Spotauktion für Samstag, den 27. September, spiegelt einen deutlich windschwächeren Tag wider, der die Preisbildung stark beeinflusst. Die Windleistung fällt im Tagesverlauf kontinuierlich von über 20 GW am frühen Morgen auf Werte deutlich unter 15 GW am Abend zurück, wodurch die Residuallast am Abend besonders hoch ausfällt. Parallel dazu liefert die PV mittags solide Beiträge von knapp 25 GW, die für eine deutliche Preisdelle sorgen, wenngleich diese nicht in den negativen Bereich reicht. Auffällig ist, dass die Entlastung durch Wind im Tagesverlauf praktisch wegbricht, sodass neben der hohen Abendlast die Gaskraftwerke wieder preisbestimmend werden und den Abendpeak auf fast 150 Euro/MWh treiben. Der Tagesdurchschnitt liegt bei rund 93 Euro/MWh, gestützt durch die starken Preisspitzen, während die Mittagsstunden mit Preisen um 36 Euro/MWh sehr günstig bleiben.

In der Prognose für Sonntag setzt sich der Trend der abnehmenden Windeinspeisung fort. Gleichzeitig sorgt eine stärkere PV-Einspeisung, die mittags über 30 GW erreicht, für eine deutliche Entlastung und drückt die Preise zeitweise auf rund 10 Euro/MWh. Nach Sonnenuntergang folgt eine markante Preisrally, die durch rund 5 GW unterdurchschnittlichen Wind und das schnelle Abfallen der PV verstärkt wird und ihren Höhepunkt bei etwa 160 Euro/MWh erreicht. Der Durchschnittspreis wird bei rund 75 Euro/MWh liegen, wobei die extreme Spreizung zwischen sehr günstigen Mittagsstunden und teuren Abendstunden besonders ins Auge fällt.

Energy Market Drivers vom 26.09.2025: Datenfehler bei den Gasspeicherständen?

Bullishe Faktoren

Über Nacht wurden neue AGSI-Daten zu den Gasspeichern veröffentlicht. Diese zeigen einen Rückgang der Rückgang auf europäischer Ebene von 2 Prozent. Gestern betrug der Speicherstand 82 Prozent, nun stehen wir bei 79,9 Prozent. Auf den ersten Blick scheint hier eine außergewöhnlich hohe Ausspeicherung vorgenommen worden zu sein. Es kommt aber bei genauerer Betrachtung zu einem Großteil aus Rumänien. Dort ist der Speicherstand um 70 Prozent gefallen, was nur auf einem Datenfehler hindeuten kann.

Bei der norwegischen Gasförderung liegt weiterhin nur ein kleinerer ungeplanter Ausfall vor. Am Åsgard-Feld kommt ab dem 26. September es zu einer Reduzierung der Gasförderung um 7,8 mcm/d bis zum 29. September.

Trump verhängt ab dem 1. Oktober drastische neue Zölle auf Medikamente, Lkw und Möbel, um die US-Industrie zu schützen, was weltweit Kritik und Marktreaktionen auslöst.

Eine Drohne detonierte nahe dem ukrainischen Kernkraftwerk Südukraine, während die IAEA vor wachsenden Risiken für die nukleare Sicherheit warnt und das russisch besetzte Saporischschja-Kraftwerk erneut auf Notstrom angewiesen ist.

Bearishe Faktoren

US-Energieminister Wright sieht im Stopp russischer Gasexporte nach Europa den wirksamsten Hebel gegen Moskau und versichert, dass die USA mit LNG sofort Ersatz liefern könnten.

Die US-Regierung will angesichts des KI-bedingten Stromhungers die Laufzeit der meisten Kohlekraftwerke verlängern, Atomkraft reaktivieren und Reservekraftwerke dauerhaft einsetzen, um die Versorgung zu sichern.

Neutrale Faktoren

Trump drängte Erdogan in Washington, russische Energieimporte zu reduzieren, und stellte eine Rückkehr der Türkei ins F-35-Programm sowie mögliche Sanktionslockerungen in Aussicht.

BP erwartet eine anhaltend hohe Öl- und Gasnachfrage bis 2050 und sieht dadurch die globalen Klimaziele sowie das Netto-Null-Ziel ernsthaft in Gefahr.

Vorläufige Einschätzung

Am heutigen Freitag sehen wir die EUAs auf einer wichtigen Unterstützung bei 75 Euro/t CO2 angekommen und werden daher neutral. Beim Gas dürfte die Meldung über gesunkene Gasspeicherstände kurzzeitig bullish aufgenommen werden, da aber offenbar ein Datenfehler zugrunde liegt, bleiben wir neutral. In dieser Konstellation sehen wir auch den Strommarkt heute neutral. Mehr dazu in unserem Fazit um 10 Uhr im DailyReport Outlook.

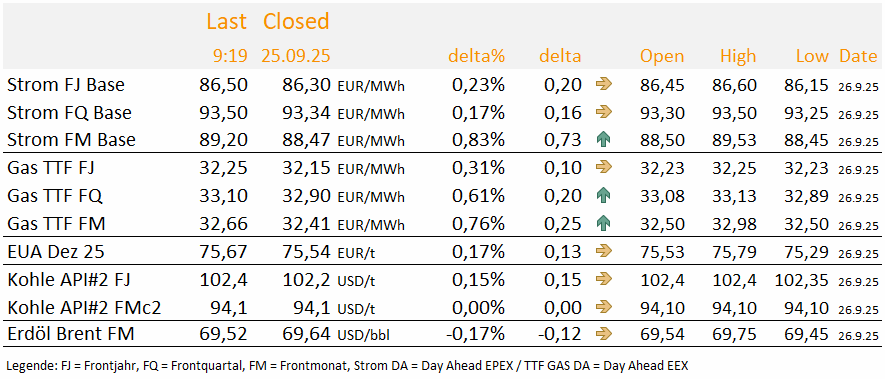

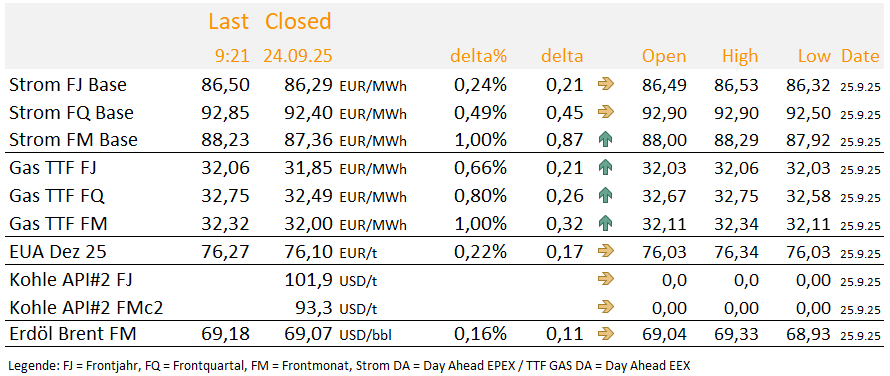

DailyReport Recap vom 25.09.2025: EUAs geben weiter ab – Gas legt zu

Am Donnerstag haben die EUAs weiter nachgegeben. Auf Tagesbasis ging es 0,8Prozent nach unten auf 75,52 Euro/t CO2. Am Gasmarkt gab es allerdings leichte Zuwächse,das TTF Frontjahr legte um 1,1 Prozent auf 32,2 Euro/MWh zu. In diesemSpannungsfeld bliebt das Strom Frontjahr Base nahezu unverändert.

Der DailyReport Recap steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

Energy Market Drivers am 25.09.2025: Verlieren Spekulanten Interesse an EUAs?

Bullishe Faktoren

Bei der norwegischen Gasförderung liegt weiterhin nur ein kleinerer ungeplanter Ausfall vor. Am Åsgard-Feld kommt ab dem 26. September es zu einer Reduzierung der Gasförderung um 7,8 mcm/d bis zum 29. September.

US-Präsident Donald Trump hat die europäischen Staaten laut Medienberichten aufgefordert, den Import von Öl aus Russland sofort einzustellen. „Sie müssen unverzüglich sämtliche Energiekäufe aus Russland beenden“, erklärte Trump am Dienstag in seiner Rede vor der UN-Vollversammlung in New York. „Andernfalls verschwenden wir alle nur unsere Zeit.“ Kurz darauf legte Trump nach: Vor einem Treffen mit dem ukrainischen Präsidenten Wolodymyr Selenskyj kündigte er an, Ungarns Ministerpräsidenten Viktor Orban ebenfalls zu einem Importstopp für russisches Öl bewegen zu wollen. Orban sei ein Freund von ihm und könnte daher auf seine Worte hören. Laut n-tv hat das Gespräch in der vergangenen Nach per Telefon stattgefunden, über Ergebnisse gibt es noch keine Informationen.

Bearishe Faktoren

Der gestrige Commitment of Traders-Report der ICE Endex hat zwar noch einen leichten Anstieg der Netto-Long-Position der spekulativen Marktteilnehmer gezeigt. Der Bericht zeigte Daten bis letzte Woche Freitag (19.9.). Mit dem herannahenden Ende der Compliance-Deadline am 30.9. dürfte allerdings das Interesse der Spekulanten am CO2-Markt wieder nachlassen. Das Niveau der Netto-Long-Position ist auf einem mehrjährigen Rekordstand, in der Vergangenheit haben die Investmentfonds auf derartigen Niveaus ihre Positionen geschlossen und damit Verkaufsdruck ausgelöst.

Die Wartungsarbeiten an den norwegischen Gasförderanlagen haben mittlerweile den Saisonhöhepunkt überschritten. Heute wird die norwegische Gasförderung wartungsbedingt um 40,4 mcm/d reduziert sein. Bis auf einzelne Spitzen am 4. und am 16. Oktober werden die Auswirkungen planmäßig nicht mehr deutlich ansteigen. Ab dem 18. Oktober werden dann die Einschränkungen nochmals deutlich zurückgehen. Die Exportnominierungen belaufen sich für heute auf 287,8 mcm/d.

Neutrale Faktoren

Im Vergleich zur gestrigen Prognose haben sich die Wettermodelle kaum verändert. Die Temperaturen bleiben weitgehend stabil und bewegen sich im milden Bereich, etwas über dem langjährigen Mittel. Bei der Windenergie zeigt sich ein leicht schwächerer Verlauf in den kommenden Tagen, insbesondere Ende September, bevor zum Monatswechsel wieder etwas höhere Einspeisung erwartet wird. Bei der Solarprognose ist ein klarer Anstieg ab dem Wochenende zu sehen. Zu Beginn der kommenden Woche bleibt die Einspeisung solide, bevor sie im weiteren Verlauf wieder leicht unter das langjährige Mittel fällt.