TradingUpdate

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

Energy Market Drivers: EUAs zeigen sich am Morgen durch Aktienmärkte weiter gestützt

.svg)

Slowakei und Ungarn wehren sich gegen EU-Vorstoß: Kann die EU-Kommission die notwendige Mehrheit für das Vorhaben aufbringen oder kommt es zu einer abgeschwächten Kompromisslösung? Weiterhin zudem unklar, wie die Herkunft des Gasmoleküls sichergestellt werden soll und wie die alternativen Bezugsquellen gesichert werden in einem preislich vertretbaren Rahmen.

Stromausfall bei Freeport LNG behoben, „Feedgas“-Mengen haben sich wieder normalisiert.

LNG-Exporte aus Katar steigen wieder an. Wartungen beendet? Leider wird kein Wartungskalender veröffentlicht.

Ungeplanter Ausfall norwegischer Anlage Dvalin behoben. Geplante Wartungen setzen sich fort.

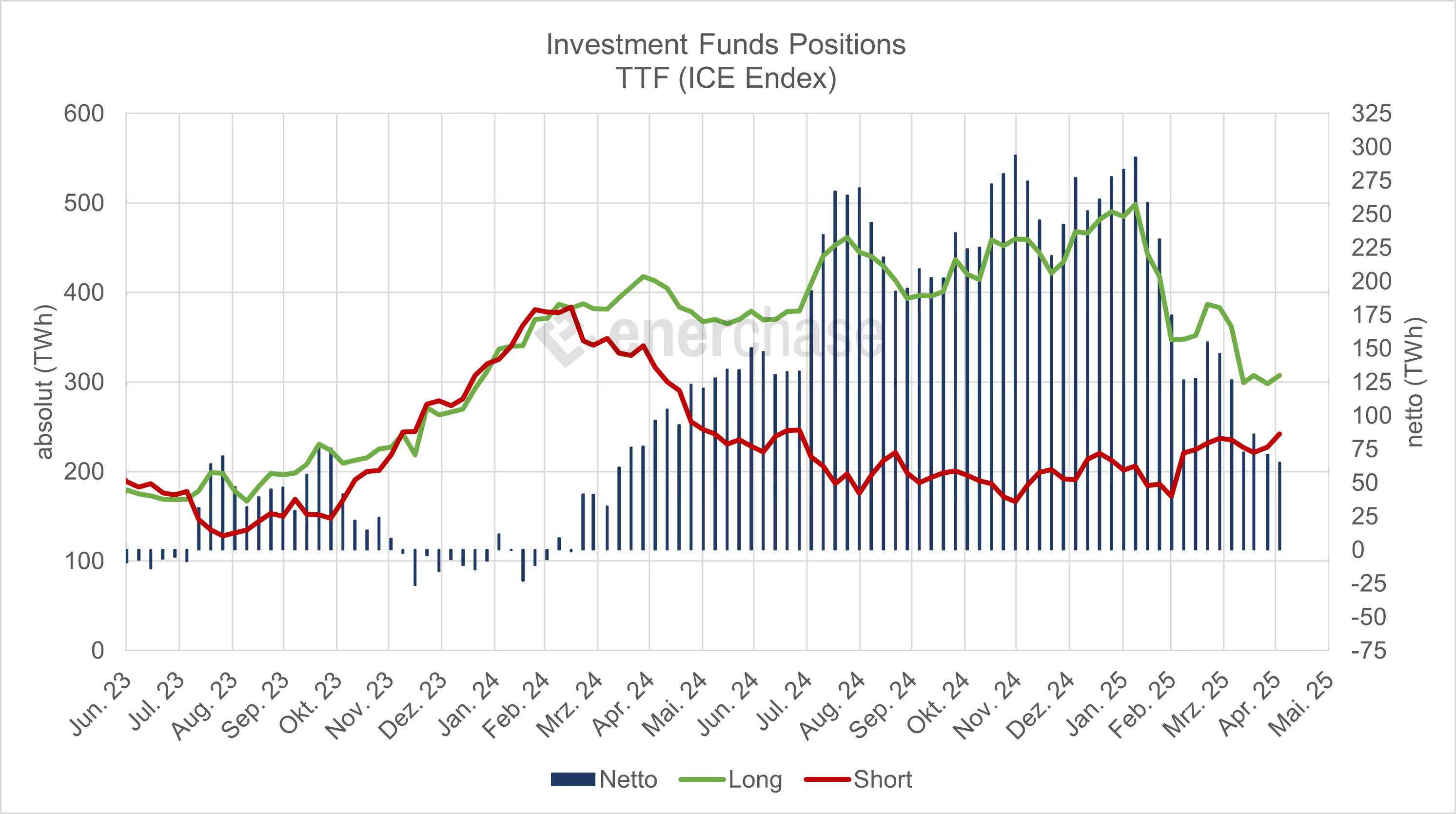

CoT-Daten TTF Gas: Investmentfonds reduzieren Long-Positionen 🡪 bearish

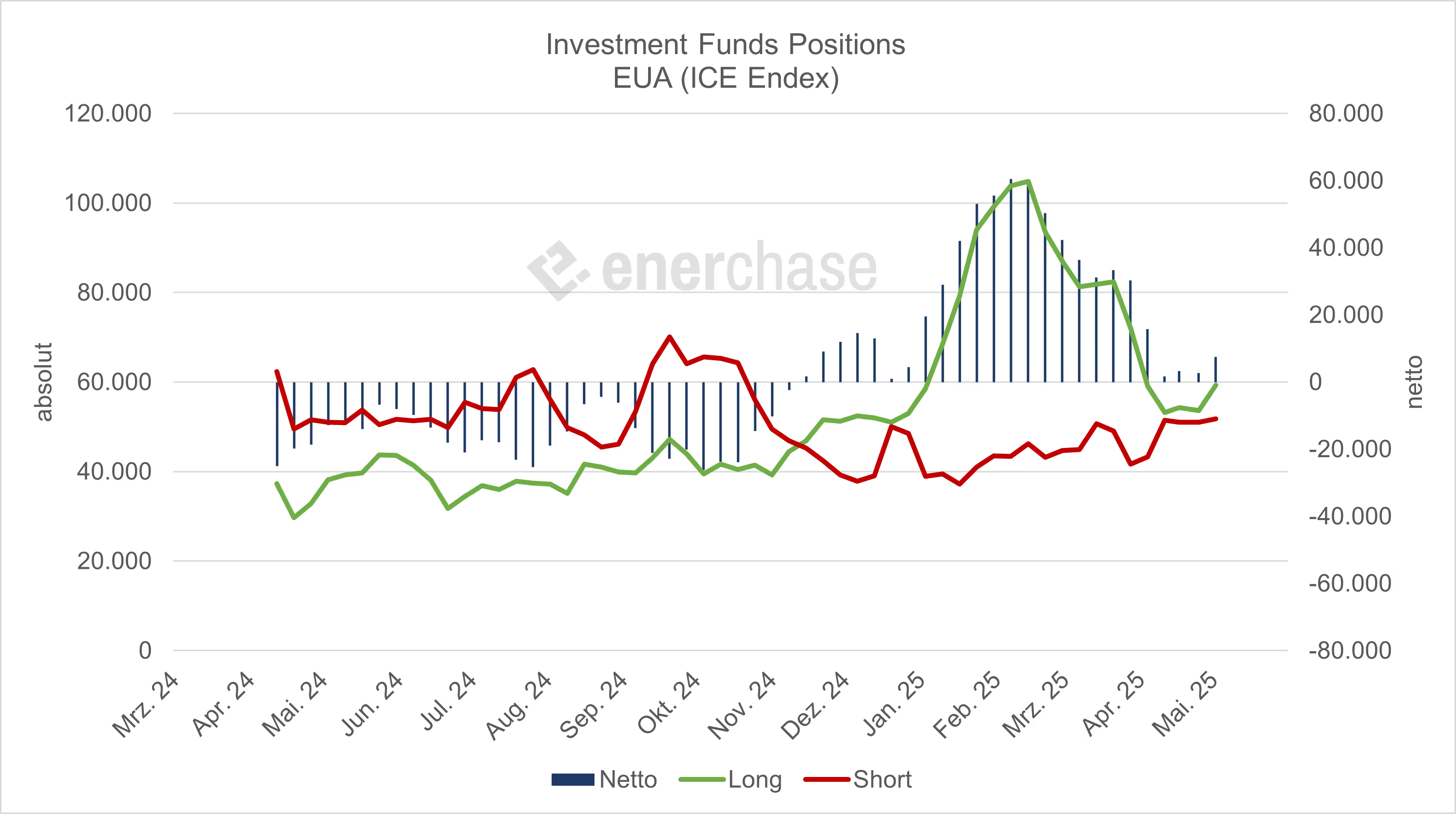

CoT-Daten EUAs: Wiederanstieg der Netto-Long-Positionen der Spekulanten – Ist der Tiefpunkt des Abverkaufs erreicht? 🡪 bullish

Wetter: Milder Temperaturausblick für Nordwesteuropa bestätigt; in KW 20 durchschnittliche Windeinspeisungen und überdurchschnittliche PV-Einspeisungen erwartet. 🡪 bearish nach der geringen Erneuerbaren-Produktion in KW 19.

Die vom russischen Präsidenten Wladimir Putin verkündete dreitägige Waffenruhe ist vor dem russischen Nationalfeiertag am 9. Mai in Kraft getreten, aber beide Seiten melden bereits weitere Angriffe.

Keine Leitzinssenkung in den USA- Flammt der Konflikt zwischen Powell und Trump wieder auf?

Aktienmärkte in Asien sind über Nacht gestiegen und stützen weiter die EUAs.

-cropped.svg)

.png)

Energy Market Recap vom 07.05.2025: Energiemärkte bleiben politisch

Die Energiemärkte hinterließen am Mittwoch ein gemischtes Bild. Zeitweise waren alle Notierungen in der Gewinnzone, aus dem Handel ging es aber nicht einheitlich. So legten das Strom Frontjahr Base (plus 0,9 Prozent) und der EUA-Dez-25 Future (plus 2,3 Prozent) zu, während der Gas- und Kohlemarkt entlang der gesamten Terminmarktkurve schwächer schlossen. Im Fokus war weiterhin der geplante EU-Plan eines vollständigen Verbots russische Gasimporte bis 2027. Wenig überraschend haben sich aber die ersten Mitgliedsstaaten dagegen ausgesprochen. Zudem kam es in den USA bei Freeport LNG zu einer Störung. Auch brachte der jüngste CoT-Report zu TTF Gas und den EUAs interessante Erkenntnisse. Der neue deutsche Bundeskanzler Friedrich Merz verkündete bei seiner ersten Auslandsreise nach Frankreich außerdem gemeinsam mit dem französischen Präsidenten Emmanuel Macron eine umfassende Neuausrichtung der Energiepolitik beider Länder.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CoT-Daten EUA: Spekulanten bauen Long-Positionen wieder auf

Die Investmentfonds im EU-ETS haben in der Woche zum 2. Mai die Netto-Long-Position wieder ausgebaut. Dies zeigen die jüngsten CoT-Daten der ICE Endex. Während die Short-Positionen leicht um 0,8 Mio. t stiegen, wurden die Long-Positionen um 5,6 Mio. t erhöht. In Summe stieg die Netto-Long-Position somit um gerundet 4,9 Mio. t. Die Bärenstimmung der Spekulanten am CO2-Markt scheint somit vorerst vorüber zu sein und es werden wieder zaghafte Long-Positionen aufgebaut, was bullish zu werten ist.

Bemerkenswert ist allerdings auch, dass die "Commercials" die Long-Positionen um 11,0 Mio. t reduziert haben. Dies sind Unternehmen oder Organisationen, die physisch vom CO₂-Markt betroffen sind – das heißt, sie nutzen den Markt nicht primär zu spekulativen Zwecken, sondern zur Absicherung (Hedging) von Risiken im Zusammenhang mit Emissionsverpflichtungen. Die Reduktion der Long-Positionen der Commercials spricht für eine eher bearishe Einschätzung aufgrund geringerer Emissionsprognosen oder der Erwartung an fallende Preise. Möglich ist auch, dass die Long-Positionen im EU-ETS 1 zur Absicherung im EU-ETS 2 genutzt wurden und die Positionen nun "gerollt" werden. Ähnliches ließ sich auch beim Start der UKA in Großbrittanien beobachten.

In Summe sind die Marktteilnehmer derzeit also nicht eindeutig positioniert.

CoT-Daten TTF Gas: Netto-Long-Position weiter rückläufig

Die Investmentfonds haben in der Woche zum 02. Mai die Netto-Long-Position weiter reduziert. Dies zeigt der jüngste CoT-Report der ICE Endex. Die Netto-Long-Position ist um rund 5,8 TWh gesunken, insbesondere durch einen starken Aufbau der Short-Positionen um 14,8 TWh. Gleichzeitig sind die Long-Positionen um 9,1 TWh angestiegen. Die Investmentfonds setzen also stärker auf fallende Preise und wollen durch den Aufbau von Short-Positionen davon profitieren. Der Aufbau von Long-Positionen zeigt aber auch, dass die Stimmung nicht eindeutig bearish ist.

Bullen nehmen 70-Euro-Marke ins Visier

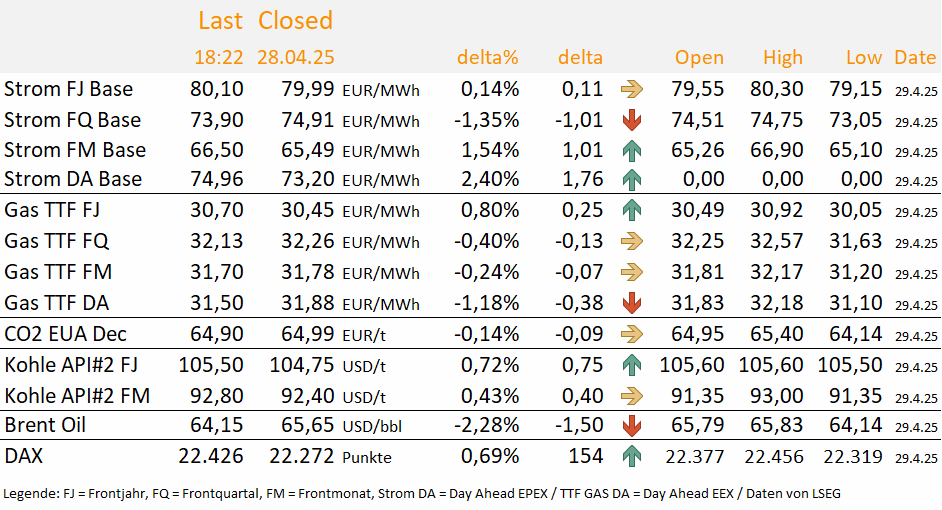

An den CO2-Märkten dominierten die Bullen das Marktgeschehen. Der EUA-Dezember-25-Kontrakt verzeichnete einen Kursgewinn von 2,8 Prozent und ging bei 69,54 Euro/t CO2 aus dem Handel. Am heutigen Mittwochmorgen bleibt die Stimmung bullish, um 10:15 Uhr notieren die Verschmutzungsrechte 0,3 Prozent fester bei 69,46 Euro/t CO2.

%200705.avif)

Kaufdruck lässt nach

Im Einklang mit dem restlichen Energiemarkt stiegen auch beim TTF Gas Cal 26 die Notierungen. Das Frontjahr beendete den Handelstag mit einem Plus von 3,7 Prozent bei 33,50 Euro/MWh. Am heutigen Mittwochmorgen um 10:15 Uhr lässt der Kaufdruck etwas nach, das TTF-Gas Cal 26 handelt 0,3 Prozent leichter bei 33,40 Euro/MWh.

%200705.avif)

Schwächerer Morgen nach Rally

An den CO2-Märkten dominierten die Bullen das Marktgeschehen. Der EUA-Dezember-25-Kontrakt verzeichnete einen Kursgewinn von 2,8 Prozent und ging bei 69,54 Euro/t CO2 aus dem Handel. Am heutigen Mittwochmorgen bleibt die Stimmung bullish, um 10:15 Uhr notieren die Verschmutzungsrechte 0,3 Prozent fester bei 69,46 Euro/t CO2.

%200705.avif)

Energy Market Recap vom 06.05.2025: EU-Politik und LNG-Preiswettbewerb stützen Energiepreise

Am Dienstag ging es kräftig aufwärts an den Energiemärkten. Die Frontjahre von TTF Gas und Strom Base sowie der EUA-Dez-25 Future stiegen um mehr als drei Prozent an. Der TTF Gas Juni-Future stieg gar um 5,6 Prozent an. Hintergrund waren insbesondere geplante EU-Maßnahmen zur Beendigung russischer Gasimporte bis 2027 sowie der sich wieder verschärfende LNG-Preiswettbewerb mit Asien. Auch der Brent Crude Frontmonat erholte sich nach dem Preisrutsch auf 60 US-Dollar/bbl und verteuerte sich um 3,7 Prozent.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

EUA-Dez-25-Future mit charttechnischem Kaufsignal

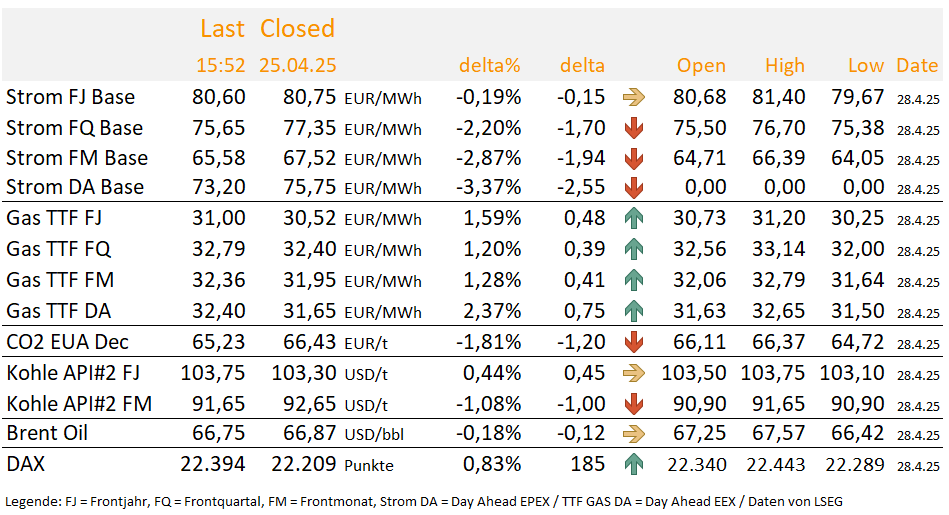

Der EUA-Dez-25-Future hat Anfang Mai den rot gestrichelten Abwärtstrendkanal oberseitig durchbrochen und das Hoch der Welle 1 bei 67,95 Euro/t CO2 auf Schlusskursbasis ebenfalls überwunden. Damit wurden zwei charttechnische Kaufsignale generiert und weitere Preisanstiege sind zu vermuten. Mögliche Kursziele liegen oberhalb der derzeit deckelnden 200-Tage-Linie (69,60 Euro/t CO2) bei 70 Euro/t CO2, 70,72 Euro/t CO2 und 71,95 Euro/t CO2 (100%-Fibonacci-Projektion der aktivierten 1-2-3-Formation). Das obere Bollinger Band und die 200-Tage-Linie wirken aktuell als Widerstand. Sollte diese Hürde überwunden werden, ist der Weg bis an die genannten potenziellen Kursziele freigelegt. Bei 64 Euro/t CO2 befindet sich eine erste stärkere Unterstützung, die Kaufinteresse wecken dürfte, sollte die Notierung des EUA-Dez-25-Futures wieder den Rückwärtsgang einlegen. Unterhalb von 63,61 Euro/t CO2 wäre ein Test der 60-Euro-Marke denkbar, auf welcher starker Kaufdruck wahrnehmbar werden müsste.

Energy Market Drivers vom 06.05.2025: EUA2-Futures an der ICE - Eröffnung mit Spannung erwartet

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

EU-Speicher wieder über 40 Prozent befüllt: Laut IEA lag die Einspeicherung der EU seit Beginn der Einspeichersaison um 70 Prozent über dem Vorjahresniveau und belief sich auf insgesamt fast 7 Mrd. Kubikmeter.

Für Entspannung sorgten höhere LNG-Importe (20 Prozent über Vorjahresniveau) und eine schwächere Nachfrage in der zweiten Aprilhälfte.

Die Wi-So-Spreads haben sich zudem wieder ausgeweitet: Winter-25/26 minus Juli-25 liegt bei rund 1,1 Euro/MWh, nach fast 1,5 Euro/MWh am 1. Mai. Anfang April lag der Wert noch auf Parität.

ABER: China kehrt auf den LNG-Spotmarkt zurück (siehe Recap). Der LNG-JKM-Preis Asia hat sich zuletzt stabilisiert.

EU plant vollständiges Gas-Embargo gegen Russland bis 2027 (siehe Recap).

Zudem reduzieren Wartungen das Gasangebot aus Norwegen und am globalen LNG-Markt.

Die Erneuerbaren-Einspeisung war im bisherigen Jahresverlauf schwach. Im Ausblick bleibt die Wind-Einspeisung im Mai voraussichtlich unterdurchschnittlich, Solar wird aber überdurchschnittlich prognostiziert.

Opec+ verschärft Ölpreis-Krieg durch Angebotsausweitung. Brent Crude mit Rebound am Dienstag und handelt 2 Prozent im Plus bei 61,40 US-Dollar/bbl

Kohlepreise stehen weltweit unter Druck. Wie weit werden die chinesischen Kohlepreise noch fallen?

Die ICE wird heute EUA2-Futures einführen, die Eröffnung wird mit Spannung erwartet. Werden die beiden CO2-Märkte eine Korrelation zeigen?

Morgen findet die Fed-Sitzung statt. Trotz des Drucks von Trump ist nicht mit einer Zinssenkung zu rechnen. Der Fokus liegt auf dem Inhalt der Rede von Powell.

Fazit: Die gestrigen Meldungen bezüglich der Rückkehr der chinesischen LNG-Käufer und der EU-Plänen eines Gas-Embargos gegen Russland sind bullish zu sehen und erhöhen den Kaufdruck. Gleichzeitig hat sich die Situation am Gasmarkt mit den höheren Einspeisungen entspannt, was sich auch an den Winter-Sommer-Spreads zeigt. Eine anhaltende Schwäche des Ölmarktes dürfte sich mittel- bis langfristig auch auf die anderen Energierohstoffe auswirken. Die Argumente dürften sich in Summe ausgleichen, so dass mit einer Seitwärtsbewegung zu rechnen ist.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

.png)

Energy Market Recap vom 05.05.2025: Kauft China wieder US-LNG? – Opec flutet den Markt

Themen heute:

China kehrt angesichts niedriger Preise wieder auf den LNG-Spotmarkt zurück, was zusammen mit indischer Nachfrage den Gasmarkt stabilisieren könnte, während die EU ein vollständiges Gas-Embargo gegen Russland bis 2027 plant. Gleichzeitig verschärft die Opec+ mit einer deutlichen Ausweitung der Ölproduktion den Preisdruck auf dem bereits überversorgten Ölmarkt, was insbesondere auf die Disziplinlosigkeit einzelner Mitgliedsstaaten und geopolitische Kalküle gegenüber der US-Fracking-Industrie zurückzuführen ist.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Podcast KW 19 veröffentlicht +++ Kauft China wieder US-LNG? +++

Soeben wurde unser wöchentlicher Podcast "Energiemarkt auf der Tonspur" für unsere Abonnenten veröffentlicht (auch als Video-Format erhältlich). Wenn Sie wissen möchten, wie unser Analyst Dennis den Energiemarkt in der KW 19 fundamental einschätzt und was die Gründe dafür sind, klicken Sie auf die Rubrik "Podcast". Falls Sie noch kein Abo haben, kontaktieren Sie gerne Carsten Theede unter theede@enerchase.de für eine kostenlose Testphase.

Strom Juni Base Future - potenzielle inverse SKS-Formation

Es ist Monatswechsel, von daher lohnt der Blick auf den neuen Frontmonat für Strom, den Juni Base Future an der EEX. Hier deutet sich eine potenzielle inverse Schulter-Kopf-Schulter-Formation als unteres Trendwende-Munster an (SKS). Die Formation wäre bestätigt, wenn die Notierung über die Nackenlinie bei derzeit 74,25 Euro/MWh und insbesondere über das letzte Hoch bei 75 Euro/MWh auf Schlusskursbasis nachhaltig ansteigt. Das mögliche maximale Anschlusspotenzial, welches sich aus der Höhe der Formation ableiten lässt, befindet sich bei 86 Euro/MWh. Ein Rückfall der Kurse unter 69 Euro/MWh würde die Situation etwas entschärfen und das bisherige Tief bei 63 Euro/MWh könnte wieder in den Fokus rücken.

WeeklyReport veröffentlicht +++ Teils bullishe Preisperspektiven für KW 19 +++

Soeben wurde unser WeeklyReport für unsere Abonnenten veröffentlicht. Wenn Sie wissen möchten, wie unsere Analysten den Energiemarkt in der KW 19 fundamental einschätzen und was die Gründe dafür sind, klicken Sie in der Rubrik "Fundamentale Analysen" auf WeeklyReport. Falls Sie noch kein Abo haben, kontaktieren Sie gerne Carsten Theede unter theede@enerchase.de für eine kostenlose Testphase.

Wocheneröffnung am 05.05.2025 +++ Gemischtes Bild bei Strom, Gas und CO2

Energy Market Recap vom 01.05.2025: Wenig Bewegung am Tag der Arbeit

Am Maifeiertag war die EEX geschlossen, an der ICE Endex wurde gehandelt. Dennoch gab es nur geringfügige Kursbewegungen.

Wir wünschen ein schönes langes Wochenende! Am 2.5. entfallen unsere Analysen.

Bundesregierung senkt Füllvorgaben für Gasvorräte - Winter-Sommer-Spread steigt weiter

Nach dem Beschluss des Bundeskabinetts, die Speichervorgaben zu lockern, sind die Winter-Sommer-Spreads für die Jahre 2025 und 2026 weiter gestiegen. Einspeichern in den Sommermonaten ist damit profitabler geworden.

TTF Gas Cal 26 bildet kurzfristige inverse SKS-Umkehr auf 30-Euro-Marke aus

Energy Market Drivers am 30.04.2025 - 100 Tage Trump zeigen Wirkung

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

100 Tage Donald Trump:

Konjunkturdaten aus den USA enttäuschen die Erwartungen: Verbrauchervertrauens fiel im April stärker als im Marktkonsens; Zahl der offenen Stellen im März wesentlich stärker abgenommen als prognostiziert.

Handelskonflikt bremst Chinas Industrie: Offizieller Einkaufsmanagerindex (PMI) fiel auf 49,0 – den niedrigsten Stand seit Dezember 2023.

Weltbank mit schwachem Ausblick für die Rohstoffpreise: Rückgang um etwa zwölf Prozent im Jahresverlauf und um weitere fünf Prozent im kommenden Jahr.

Wartungen in Norwegen und Katar – TTF Day-Ahead bleibt dennoch im Abwärtstrend.

Temperaturprognose: Erste Mai-Tage werden sehr warm, dann Rückgang auf weiter überdurchschnittliche Werte.

Erneuerbare: PV-Spitze zum Monatswechsel, dann durchschnittliche Werte. Wind „tanzt“ ruhig in den Mai, dann auch durchschnittlich erwartet.

Feiertag voraus: Reduzierte Nachfrage belastet Spotmarktpreise

CoT-Report heute wieder im Fokus: Zuletzt leichter Anstieg der Netto-Long-Position.

Pakistan rechnet mit indischem Angriff

Fazit: Wir bleiben bearish für die Energierohstoffe und die EUAs. Der wartungsbedingte Angebotsrückgang ist bekannt und zeigt bislang keine Auswirkungen am TTF Spotmarkt. Im Gegenteil: Der Preis fällt angesichts der steigenden Temperaturen und der schwachen asiatischen Nachfrage weiter zurück. Die schwache Nachfrage wurde durch die jüngsten Meldungen zur chinesischen Industrie bestätigt.

Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Energy Market Recap vom 29.04.2025: Ruhiger Handel am Dienstag – Gasspeicherziele weiter in der Diskussion

Themen heute:

+ TTF testet 30-Euro-Marke

+ Gasspeicherziele weiter in der Diskussion

+ BMWK plant Senkung auf 80 Prozent - Geteiltes Echo von Verbänden

+ Blackout in Spanien wirft Fragen zur Netzstabilität auf

+ Gebotszonenreform rückt näher

+ Reservekapazitäten sollen Netz absichern

+ US-Erdgaspreise stabilisieren sich nach 40 Prozent Einbruch

+ Woodside Energy trifft finale Investitionsentscheidung für neues LNG-Projekt

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Brent Crude schließt Polaritätswechsel bei 69 USD/bbl erfolgreich ab

TTF Gas Cal 26 testet 30-Euro-Marke

Kommt es zu einem stärkeren Rebound? Die Chancen für die Gasbullen stehen kurzfristig nicht schlecht. Die 30-Eruo-Marke könnte einen Rebound auslösen. Der Kumulationswiderstand gebildet aus dem Verlaufshoch bei 33,5 Euro/MWh in Kombination mit dem Abwärtstrend bei 34 Euro/MWh sollte im Falle stärker steigender Gaspreise halten. Ein Anstieg darüber würde die technische Gegenbewegung ausweiten und das charttechnische Bild schwenkt wieder auf neutral. Ein Preisrutsch unter die 30-Euro-Marke wäre bearish zu deuten. Die nächste Unterstützung wartet bei 28,85 Euro/MWh, einem Verlaufstief von Ende April 2024.

Energy Market Recap vom 28.04.2025: Wochenstart mit Preisverlusten – Stromausfall in Spanien und Portugal

Themen heute:

+ Bewegung in Ukraine-Verhandlungen?

+ Massiver Stromausfall auf der Iberischen Halbinsel

+ Katherina Reiche wird neue Bundeswirtschaftsministerin

+ Deutsche Industrie warnt vor Risiken einer Aufspaltung der Stromgebotszone

+ EEX startet Handel mit Produkten für neues Emissionshandelssystem ETS 2

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Stromausfall in Spanien - Energiepreise am Nachmittag

In Spanien und Portugal ist es zu einem großflächigen Stromausfall gekommen. U-Bahnen müssen evakuiert werden, landesweit stehen Züge still, Ampelanlagen fallen aus und zahlreiche Menschen sitzen in dunklen Cafés fest. Die Ursache des Ausfalls ist derzeit noch unklar. Die spanische Cybersicherheitsbehörde INCIBE hat bereits Ermittlungen aufgenommen. Weiter Informationen finden Sie hier: "Größeres europäisches Problem": Landesweiter Stromausfall in Spanien - auch Portugal betroffen - n-tv.de

LNG-Markt im Umbruch - Relevante preisbeeinflussende Faktoren

China setzt seine Importpause für US-LNG fort und exportiert gleichzeitig Rekordmengen von US-Gas weiter nach Europa und Südasien --> Kurzfristig bearish.

Währenddessen prüft Japans Energiekonzern JERA Investitionen in das Alaska-LNG-Projekt --> mittel- bis langfristig bearish.

Die Märkte reagieren nervös auf die bevorstehenden australischen Wahlen, da politische Veränderungen die LNG-Versorgung Japans beeinflussen könnten --> Politisches Risiko ja nach Wahlausgang möglichweise bullish.

Indien senkt wegen hoher Preise seine LNG-Importe und setzt stärker auf Alternativen wie Öl --> kurzfristig bearish.

Gleichzeitig plant Marokko mit einem Terminal in Nador den Einstieg in den LNG-Markt --> mittel- bis langfristig bearish.

Mit Blick auf den LNG-Chart (JKM-Juni-Future) befindet sich der asiatische LNG-Preis im intakten Abwärtstrend. Die nächste Unterstützung nach dem Pullback an die Marke bei 12,29 USD/mmbtu befindet sich bei rund 11 USD/mmbtu. Darunter kann sogar mit einem Preisrutsch bis auf 10 USD/mmbtu gerechnet werden. Ein Preisanstieg über 12,29 USD/mmbtu wäre indes wieder bullisher zu werten.

Kohlepreise weltweit im Sinkflug

Gasmärkte am Montagmittag stabil +++ CO2 gibt nach +++ DAX weiter bullish

CO2 und Gas gehen vorerst weiter getrennte Wege

Anzahl negativer Stunden am Strom Spotmarkt in diesem Jahr (Year to Date)

Im ersten Quartal 2025 stieg die Solarstromproduktion in Europa im Vergleich zum Vorjahreszeitraum um mehr als 30 Prozent. Laut Daten von Ember wurden fast 68 Terawattstunden (TWh) erzeugt. Der Solaranteil am gesamten Strommix lag im März 2025 bei 8,2 Prozent und wird in den Sommermonaten weiter steigen. Damit steuert Europa auf ein neues Rekordjahr für Solarenergie zu. Der Anteil erneuerbarer Energien an Europas Stromerzeugung lag 2024 bei 61,3 Prozent, fiel jedoch im ersten Quartal 2025 auf 57 Prozent – hauptsächlich wegen schwacher Windenergieerzeugung. Trotzdem wird erwartet, dass die Erneuerbaren im Sommer wieder stärker zur Stromversorgung beitragen. Bereits jetzt haben wir in Deutschland deutlich mehr negative Stunden als im Vorjahr (siehe Chart). Den Report von Ember können Sie hier downloaden: Global Electricity Review 2025 | Ember

Strom Cal 26 Base etabliert kleine Trading Range

EUA-Dez-25 testet Doppeltop

Aktien weiter euphorisch und stützen Energiemärkte

Ukraine/Russland: Fortschritte im Friedensprozess bleiben wage. Trump fordert Putin auf Truth Social zum Stopp der Angriffe auf, die Zugeständnisse gegenüber Moskau bleiben aber hoch. Der Bürgermeister von Kiew, Vitali Klitschko, bringt vorübergehende Gebietsabtretungen im Rahmen eines Friedensabkommens ins Spiel. USA und Europa laut NATO-Generalsekretär Mark Rutte in ihrer Haltung gegenüber Russland einig.

Handelskonflikt: China erwägt Aussetzung der Zölle von 125 Prozent auf ausgewählte US-Waren.

Wetter: Temperatur für Monatswechsel erneut nach oben korrigiert.

Erneuerbare: Unterdurchschnittlich wenig Wind bis 1. Mai, dann durchschnittliche Werte; PV mit überdurchschnittlicher Einspeisung zum Monatswechsel, dann auf Normalniveau.

Gasangebot: Norwegische Gaslieferungen weiter über Vorjahresniveau, aber die nächste Wartungswelle beginnt morgen; globale LNG-Exporte sinken im Rahmen der Saisonalität, bleiben aber ebenfalls über Werte der Vorjahre.

CoT-Reports: Im eingeschränkten Handel aufgrund der Osterferien sind die Netto-Long-Position leicht gestiegen. Keine Trendumkehr ersichtlich.

Fazit: Die Weltpolitik beherrscht weiter das Marktgeschehen. Kommt es zu einer Einigung in der Ukraine? Gehen die USA und China im Zollkonflikt wieder aufeinander zu? Die Antworten auf diese Fragen ändern sich gefühlt täglich. Die Finanzmärkte reagierten zuletzt euphorisch auf mögliche Zolllockerungen, dies stützt auch die Energiemärkte. Fundamental ist die Situation für die europäischen Energiemärkte entspannter geworden, die nächsten Wartungen in Norwegen stehen aber an. Die Märkte dürften ohne mehr Klarheit auf geopolitischer Ebene vorerst volatil seitwärts tendieren.

Energy Market Recap vom 24.04.2025: Es geht weiter abwärts

Themen heute:

+ EU-Parlament plant flexiblere Gasspeicherziele

+ EU plant Fahrplan zum vollständigen Ausstieg aus russischen fossilen Brennstoffen

+ Ifo-Geschäftsklima leicht verbessert

+ Windkraftausbau bleibt hinter Klimazielen zurück

+ Australiens Energiepolitik im Wahlkampf

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Ifo-Geschäftsklima leicht verbessert

Die Stimmung in den Führungsetagen der Unternehmen in Deutschland hat sich trotz des Handelskonflikts überraschend verbessert. Es war der vierte Anstieg des Barometers in Folge. Die überraschende Stimmungsaufhellung ist dem Ifo-Institut zufolge allein den Dienstleistern und der Baubranche zu verdanken. „Alles, was mit Außenhandel zu tun hat, zeigt hingegen deutlich nach unten“, sagte Ifo-Umfragechef Klaus Wohlrabe der Nachrichtenagentur Reuters. Die aktuelle Lage wird also etwas besser bewertet, der Blick in die Zukunft fällt hingegen pessimistischer aus. Das sehen auch Bundesbank und Bundesregierung so: Sie haben heute schwächere Wachstumsprognosen vorgelegt. „Insgesamt bleibt der kurzfristige Ausblick für das Exportgeschäft und die Industrie angesichts der Zollpolitik der US-Regierung trüb“, betonte die Bundesbank.

Brent Crude vollzieht Polaritätswechsel

Der Brent Crude Juni-Future hat die ehemalige Unterstützung bei 69 US-Dollar/bll von unten getestet und konnte im ersten Anlauf die Marke nicht überwinden. Es scheint sich ein Polaritätswechsel zu ereignen. In der Technischen Analyse beschreibt der Polaritätswechsel das Phänomen, dass eine einmal durchbrochene Unterstützung im Rahmen eines Pullbacks häufig zur neuen Widerstandszone wird – und umgekehrt. Das bedeutet: Fällt ein Kurs unter einen bisherigen Support, wird dieser nach einer Gegenbewegung oft zur Hürde bei einem späteren Anstieg. An dieser Polaritätswechselzone hat sich ein "Bearish Outside-Bar" ergeben. Bei einem "Bearish Outside-Bar" handelt es sich um ein negativ zu interpretierendes Candlestick-Muster, das auf eine mögliche Trendumkehr nach unten hindeuten kann. Dieses Muster signalisiert, dass die Verkäufer die Kontrolle übernommen haben, indem sie die gesamte Handelsspanne der vorherigen Periode übertroffen und mit Druck nach unten abgeschlossen haben. Es gilt als mögliches Signal für fallende Kurse, besonders wenn es in einer Aufwärtsbewegung oder an einem Widerstand auftritt. Wir sehen den Ölmarkt unterhalb von 70 US-Dollar/bbl weiterhin schwach und sehen die Chance auf wieder fallende Preise.

CoT-Report TTF Gas: Leichter Aufbau der Netto-Long-Position

CoT-Report EUAs: Kein Wechsel auf Netto-Short

Energy Market Drivers am 24.04.2024 - "This ist very frustrating!" - Einigkeit über Uneinigkeit

Für den heutigen Handelstag haben wir folgende Markttreiber identifiziert:

Ein Bloomberg-Artikel bringt es auf den Punkt und Energiehändler fühlen derzeit ebenso: “This is very frustrating,” said Jay Woods, chief global strategist at Freedom Capital Markets. “Everyday is just uncertainty, uncertainty, uncertainty. We expect one thing to happen and then another thing happens.”

Russland/Ukraine: Trump verkündet möglichen Deal zwischen Russland und den USA, aber bislang keine Einigung mit Selenskyj – Stellungnahmen stehen noch aus.

Zölle: Nähern sich die USA und China wieder an? Mögliche Lockerung bei Einfuhr von Fahrzeugteilen, aber „keine einseitige Senkung der Zölle gegen China“, laut der Sprecherin des Weißen Hauses. Es bleibt unübersichtlich.

Wetter: Temperaturprognosen deutlich nach oben korrigiert für Anfang Mai. Überdurchschnittliche PV-Einspeisung in KW 18 erwartet, aber Wind bleibt unterdurchschnittlich.

Hohe Erneuerbaren-Einspeisung sollte Preisanstieg in Q2 bremsen. Wir erwarten weitere Preisrückgänge bis Mai.

Gasangebot: Norwegische Gaslieferungen und globales LNG-Angebot bleibt über Vorjahresniveau, aber Wartungssaison beginnt bald.

CoT-Daten für heute erwartet, nach Verzögerung durch Feiertage.

Bislang keine Abkühlung der Wirtschaft laut „Beige Book“ der Fed zu erkennen, aber Verunsicherung trübt die Aussichten deutlich ein.

Nächste schwache Wirtschaftsprognose für Deutschland: Laut Bundeswirtschaftsministerium und Internationalem Währungsfonds wird ein Nullwachstum für 2025 erwartet, nach zwei Schrumpfungsjahren.

China mit Rekordwachstum von PV und Wind: Einspeisung der Erneuerbaren in Q1/25 mit Rekord für erstes Quartal.

Fazit: Das politische Überraschungspotential – und damit die Volatilität – bleibt weiterhin hoch. Trump verkündet einen möglichen Deal, aber wie realistisch ist die Umsetzung angesichts der breiten Zusagen an Russland? Auch hinsichtlich der Zölle sind die Meldung nicht eindeutig. Die gestrige Euphorie an den Finanzmärkten hat auch die EUAs angesteckt, fundamental bleibt der Ausblick aber schwach. Das Aufwärtspotential bleibt somit begrenzt, die Unsicherheit dürfte aber das Kaufinteresse nach Preisrücksetzern auf wichtigen Unterstützungen erhöhen.

Alle weiteren Details erhalten Sie in unserem DailyReport um 10:15 Uhr!

Energy Market Recap vom 23.04.2025: Lockerungssignale der US-Zollpolitik sorgen für Kauflaune

Themen heute:

+ Lockerungssignale der US-Zollpolitik sorgen für Kauflaune

+ Nächste Wartungen in Norwegen beginnen

+ Keine CoT-Daten von der ICE Endex veröffentlicht

+ US-LNG-Exportterminals mit Rekordmonat im April

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Dennis Warschewitz

Einkaufsmanagerindizes erstaunlich stabil

Im heutigen Tagesverlauf wurden zahlreiche Einkaufsmanagerindizes u.a. für das Verarbeitende Gewerbe verschiedener Länderveröffentlicht. Deren vorläufige Ergebnisse für April konnten fast durchweg positiv überraschen. Das galt für Japan, Indien, Frankreich und Deutschland sowie die USA gleichermaßen. Lediglich Großbritannien fiel mit 44,0 Punkten etwas ab, auch wenn die Konsenserwartungen erfüllt wurden. Vor dem Hintergrund der massiven Verschärfungen im Zollkonflikt mit den USA hätten uns deutlich negativere Zahlen zur Stimmung der Unternehmen nicht überrascht. So gesehen dürfen diese als Hoffnungsschimmer im ansonsten trüben Konjunkturhimmel angesehen werden. Diesen malte gestern der IWF mit einen jüngsten BIP-Prognosen bekanntlich tiefschwarz. Es ist zwar nicht ausgeschlossen, dass sich die Stimmung im Verarbeitenden Gewerbe in den nächsten Monaten doch noch weiter und zudem spürbar eintrübt. Fürs erste waren die heutigen Daten aber eine willkommene positive Überraschung, die sich nicht zuletzt in bspw. höheren Notierungen der EUAs niederschlug. Sollte das ifo-Geschäftsklima für April, das morgen um 10.00 Uhr veröffentlicht wird, ebenfalls gut ausfallen, dürfte die Finanzmärkte - und damit der eine oder der andere Rohstoffmarkt -ihren Schwung beibehalten.

Energy Market Drivers: Knickt Trump vor dem Anleihemarkt ein?

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

Geopolitik extrem unübersichtlich und teils mit gegenläufigen Effekten für den Energiemarkt:

Russland vs. Ukraine: Putin bereit zu Invasionsstopp und direkten Gesprächen mit der Ukraine? Waffenstillstand wäre bearish für Energiemärkte. ABER: EU sucht nach Wegen für Verbot neuer Lieferverträge mit Russland. Wie müsste eine Friedenslösung aussehen, bei der die EU wieder russisches Gas „zulassen“ würde?

Trump vs. China: Wie lange bleiben die aktuellen Zölle bestehen? Finanzminister Bessent signalisiert eine Verhandlungslösung (aber noch haben keine Verhandlungen begonnen). Wirtschaftsausblick des IFW bemerkenswert nach unten korrigiert. Verhandlungslösung wäre bullish für Energiemärkte.

Trump vs. Fed / Finanzmarkt: Wie lange kann sich Fed-Chef Powell noch im Amt halten? Die Märkte verlieren weiteres Vertrauen in die USA, US-Dollar schwach. Finanzkrise wäre bearish für Energiemärkte. ABER: Trump scheint zurückzuruden, hat seine Aussagen gestern Abend relativiert.

USA vs. Iran: Druck auf Iran wächst, kommt es zu US-Angriffen auf das Atomprogramm? Eskalation im Nahen Osten wäre bullish für Ölmarkt.

Gasangebot: Aktuell hohes Niveau norwegischer Gasflüsse, aber nächstes Wartungsfenster steht an. Weiterhin eingeschränkte LNG-Exporte aus Malaysia, Australien und Brunei, aber globales LNG-Angebot weiterhin auf Rekordniveau. Wartungsarbeiten an Wilhemlshaven LNG-Terminal laufen aktuell.

Wetter: Prognosen mit wenig Änderungen, wenig Wind in den kommenden Tagen, PV steigt zwar, kann den fehlenden Wind aber nicht kompensieren. Temperaturen in NWE mild, in DE bis Ende April überdurchschnittlich, danach Anfang Mai unterdurchschnittlich.

CoT-Reports: Positionierung der Investmentfonds im Fokus. Sind die Spekulanten im EU-ETS auf die Netto-Short-Seite gewechselt?

Fazit: Die Weltpolitik birgt weiterhin jeden Tag neues Überraschungspotential. Die Volatilität an den Märkten wird entsprechend hoch bleiben. Denn es zeigt sich weiterhin, dass insbesondere die Finanzmärkte stark auf neue Meldungen anspringen. Eine mögliche Einigung zwischen Trump und Powell bzw. den USA und China steht im Raum und die Kurse beginnen zu steigen. Doch noch haben keine Verhandlungen begonnen. Wir bleiben zwar bei der Einschätzung, dass es derzeit keinen fundamentalen Grund für nachhaltig steigende Preise bei Gas, CO2 und Strom gibt. Allerdings kann sich das Blatt schnell wenden und dies sollte bei der Risikobewertung mit einfließen.

Um 10 Uhr erscheint unser DailyReport mit allen Details!

Energy Market Recap vom 22.04.2025: Schwacher Wirtschaftsausblick lastet auf Energiepreisen

Themen heute:

+ Schwacher Wirtschaftsausblick lastet auf Energiepreisen

+ IWF warnt vor Folgen von Trumps Zollpolitik für Weltwirtschaft

+ Wartung am größten LNG-Terminal Europas verzögert sich

+ Ölpreise durch US-Sanktionsdrohung gegen Iran gestützt

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Spürbare BIP-Abwärtsrevisionen des IWF

Der Internationale Währungsfonds (IWF) hat seine globalen BIP-Prognosen spürbar nach unten revidiert – ein eher seltenes Signal, das umso stärker wiegt. Trotz der Herabstufung bleibt aus unserer Sicht aber weiteres Abwärtsrisiko vorhanden.

Alle großen Volkswirtschaften wurden in der aktuellen Einschätzung herabgestuft. Am deutlichsten fiel die Revision für die USA und China aus. Während der IWF für die USA in den Jahren 2025 und 2026 etwas optimistischer als der Konsens ist, bleibt er für China unter dem Konsens. Für die EU liegen Konsens und IWF-Prognose gleichauf. Insgesamt alles andere als gute Nachrichten für die Weltwirtschaft und damit für die Energierohstoffe und die EUAs.

Zudem spricht der IWF bewusst von einem „Reference Forecast“ per 4. April, da sich die wirtschaftlichen Rahmenbedingungen derzeit extrem schnell verändern.

Umfrage zur Gaspreisentwicklung für TTF Gas Cal 26

Unsere Umfrage vom 10. April unter Energiehändlern aus unserer Community:

Welches Preisniveau für das TTF Gas Frontjahr ist in den nächsten Monaten am wahrscheinlichsten?

- 40 Prozent erwarten seitwärts gerichtete Preise (Szenario B).

- 17 Prozent sehen fallende Notierungen (Szenario A).

- 7 Prozent sind bullish gestimmt (Szenario C).

- 36 Prozent enthalten sich.

36 Prozent haben sich bei der Umfrage enthalten, was auf eine hohe Unsicherheit unter den Marktteilnehmern schließen lässt.

Korrelation zwischen US-Gas und TTF-Gas derzeit wieder äußerst hoch

Der Chart stellt die Entwicklung der Terminpreise für den rollierenden Frontmonat für Erdgas in Europa (TTF Gas FM, blau) und in den USA (Nat. Gas FM, rot) über einen Zeitraum von etwa eineinhalb Jahren in Euro pro MWh dar. Ergänzend dazu ist in den Subcharts die Differenz zwischen den beiden Märkten (grün) sowie die rollierende Korrelation (hellblau) dargestellt. Der europäische Erdgaspreis (TTF) liegt weiterhin durchweg deutlich über dem US-amerikanischen Niveau. Die Schwankungsbreite von TTF Gas bewegt sich im Betrachtungszeitraum im Bereich von 20 bis 60 Euro/MWh. Der US-Preis bleibt stabil unter 15 Euro/MWh. Beide Preise zeigen zyklische Bewegungen und eine Abhängigkeit von einander, allerdings mit unterschiedlicher Volatilität. Die Differenz EU-Gas minus US-Gas (grün) zeigt den Preisaufschlageuropäischer Lieferkontrakte. Dieser Spread bewegt sich zwischen 45 und 20 Euro/MWh und schwankt stark, wobei interessant ist, das sich aktuell die Differenzbeider Länder wieder dem Tief aus Februar 2024 bei rund 20 Euro/MWh nähert. Auch die Korrelation der beiden Preise variiert stark über die Zeit und pendelt zwischen −1 und +1. Zeitweise ist die Korrelation sehr hoch (+0,9) und zu anderen Zeiten geht sie gegen null oder sogar ins Negative. In den letzten Tagen hat die Korrelation wieder merklich zugenommen (+0,9). Der US-Gaspreis ist aufgrund der Zollpolitik Trumps stark gefallen. Auch wenn es strukturelle Unterschiede in beiden Gasmärkten dies und jenseits des Atlantiks gibt, so zeigt sich dennoch eine hohe Verbundenheit der Märkte. Mit einem US-Preisniveau von derzeit 25 Euro/MWh günstiger als das EU-Gas Preisniveau ist die USA nach wie vor ein bevorzugtes Land energieintensiver Industrien.

CO2-Dez-Future negiert Doppelboden

Der CO2-Dez-Future ist im heutigen Handel wieder unter die Nackenlinie des Doppelbodens bei 65,26 Euro/t CO2, welcher sich bei rund 60 Euro/t CO2 Anfang April ausbildete, zurückgefallen. Dies geschah interessanterweise durch die Ausbildung eines kleinen Doppeltops im Bereich 68 Euro/t CO2. Das kurzfristige Bild der EUAs zeigt sich damit bearish. Das Kursziel des kleinen Doppeltops befindet sich bei 63,26 Euro/t CO2. Von hier aus könnten Gewinnmitnahmen einsetzen und Kaufaktivitäten zu spüren sein. Es besteht nach wie vor die Chance für die CO2-Bullen, ein höheres Verlaufstief oberhalb von 61,68 Euro/t CO2 auszubilden, um einen neuen Aufwärtstrend zu etablieren, selbst wenn der Doppelboden vorerst negiert wurde. Das Kursziel aus dem Doppelboden von Anfang April bei 70,81 Euro/t CO2 ist nach dem Rutsch unter die Nackenlinie bei 65,26 Euro/t CO2 insofern vorerst in Frage zu stellen. Der Support bei 60 Euro/t CO2 ist massiv. Auf diesem Level dürfte das Kaufinteresse spürbar zunehmen.

Energy Market Drivers: Schwaches Gesamtbild

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

Nach dem langen Osterwochenende mit zwei Börsenfeiertagen wurde heute der Handel wieder aufgenommen. Die Markteröffnung sieht um 8:30 Uhr etwas schwächer aus als am Donnerstagabend.

In den USA wurde am Ostermontag der Börsenhandel wieder aufgenommen, die Kurse sind kräftig gefallen im Kontext der Kritik von US-Präsident Trump an Fed-Chef Powell.

Fundamentals: Gasangebot aus Norwegen und per LNG hoch, europäische Einspeicherraten hoch, LNG-Nachfrage aus Asien weiterhin niedrig.

Erneuerbare in den kommenden Tagen schwach, insbesondere Wind.

Waffenruhe in der Ukraine wackelig, weiterhin undurchsichtige Lage.

Handelsstreit zwischen China und USA weitet sich aus, nun Zölle auf chinesische PV-Module.

Fazit: Die Energiemärkte werden sich unseres Erachtens langfristig nicht von den schwachen makroseitigen Entwicklungen lösen können. Es gibt derzeit keinen fundamentalen Grund für nachhaltig steigende Preise bei Gas, CO2 und Strom. Charttechnisch befinden sich die Märkte nach wie vor im intakten Abwärtstrend. Die jüngste Stabilisierung seit dem 9. April ist offenbar auf eine Zunahme von Hedging-Aktivitäten auf charttechnischen Unterstützungen zurückzuführen.

Um 10 Uhr erscheint unser DailyReport mit allen Details!

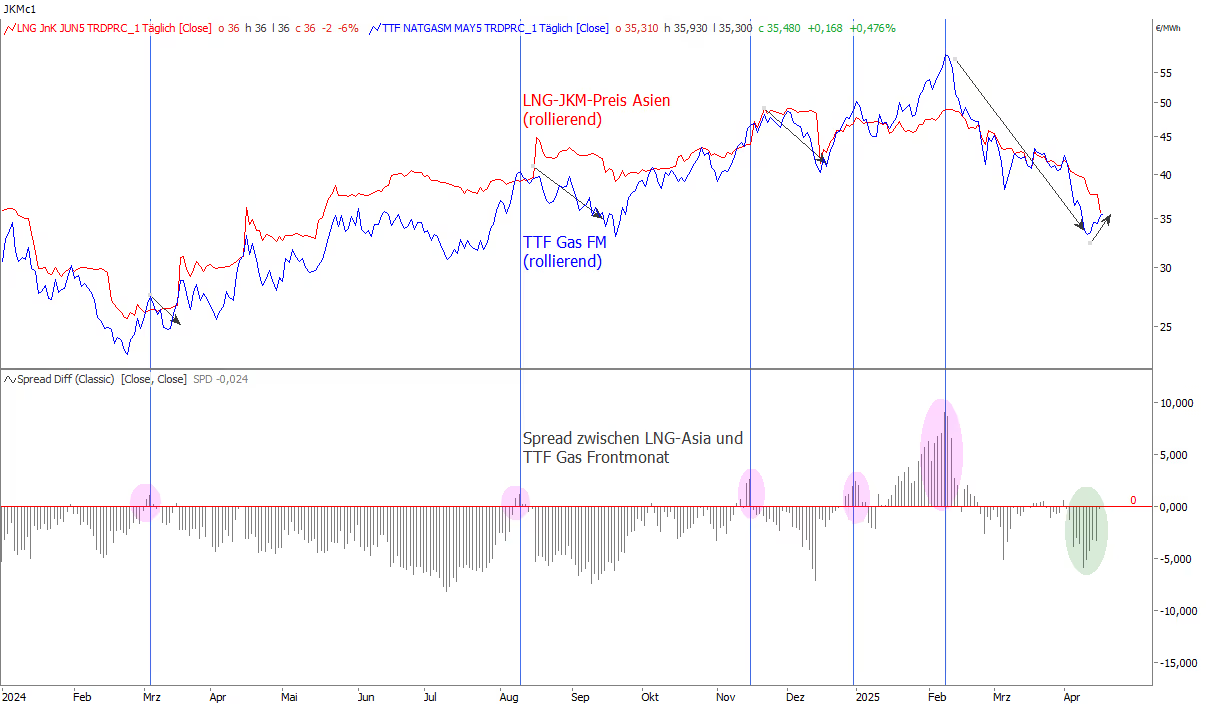

Spread zwischen LNG-JKM und TTF Gas wieder zusammengelaufen

Der Preisaufschlag für LNG-Lieferungen nach Asien ist zuletzt wieder zurückgegangen. Lag der Spread zwischen dem TTF Gas Juni-Kontrakt und der asiatischen LNG-Benchmark JKM zur Lieferung im Juni in der Vorwoche noch bei rund 5,6 Euro/MWh, ist dieser nun wieder auf nahezu Parität gefallen. Hintergrund ist zum einen der gestiegene TTF Gaspreis, zum anderen zeigt sich der JKM-Asia weiter schwach. Die europäischen LNG-Importe dürfte somit weiter hoch bleiben, die asiatische LNG-Nachfrage zeigt sich derweil trotz fallender Preise weiter schwach.

Mehr Informationen und Hintergründe finden Sie in unserem DailyReport. Kommen Sie gerne auf uns zu.

Langes Osterwochenende voraus - Börsenhandel setzt für 5 Tage aus

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

Verbot von russischem LNG wohl kein Teil des nächsten EU-Sanktionspakets.

Langes, freies Börsenwochenende: Zunahme von Hedging-Aktivitäten aufgrund hoher geopolitischer Unsicherheiten?

Kaum Veränderungen beim Wetter.

Norwegisches Angebot bleibt robust: Im April bislang durchschnittlich 2.805 GWh pro Tag nach Kontinentaleuropa (2.718 GWh pro Tag im März).

LNG-Einspeisung in Nordwesteuropa laut LSEG in diesem Monat mit durchschnittlich über 2.600 GWh pro Tag auf Rekordniveau.

CoT-Reports liefern bearishes Signal für EUAs und TTF-Gas.

LNG-Asia- vs. TTF-Gas-Frontmonat-Spread läuft wieder zusammen: Prämie für LNG-Lieferungen nach Asien wieder ausgepreist.

EU-Gasspeicher werden befüllt: Nettoeinspeicherung von 2,34 TWh am Montag und 1,77 TWh am Dienstag; mildes Osterwetter dürfte Einspeicherung weiter begünstigen.

Erneute Zinssenkung der EZB erwartet; Fed-Chef Jerome Powell sieht Anzeichen für eine Verlangsamung der amerikanischen Wirtschaft im ersten Quartal.

Gespräche über ein mögliches Kriegsende in der Ukraine setzen sich fort.

Um 10 Uhr erscheint unser DailyReport mit allen Details!

.png)

Energy Market Recap vom 16.04.2025: Spekulative Long-Positionen weiter auf dem Rückzug

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Themen heute:

+ CoT-Reports: Long-Positionen rückläufig, Spekulanten im EU-ETS nahezu flat

+ Fossile Stromproduktion legt im Q1 2025 deutlich zu

+ Acer: EU braucht 20 Prozent mehr LNG

+ Deutsche Regas plant Rückkehr zur vollen LNG-Kapazität bis 2027

+ UN beschließt globalen CO2-Preis für Schifffahrt

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!