TradingUpdate

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

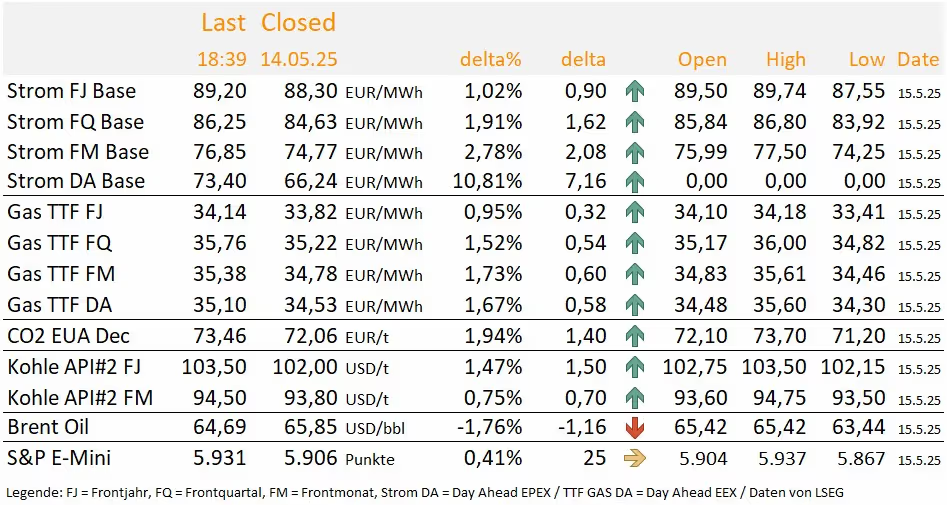

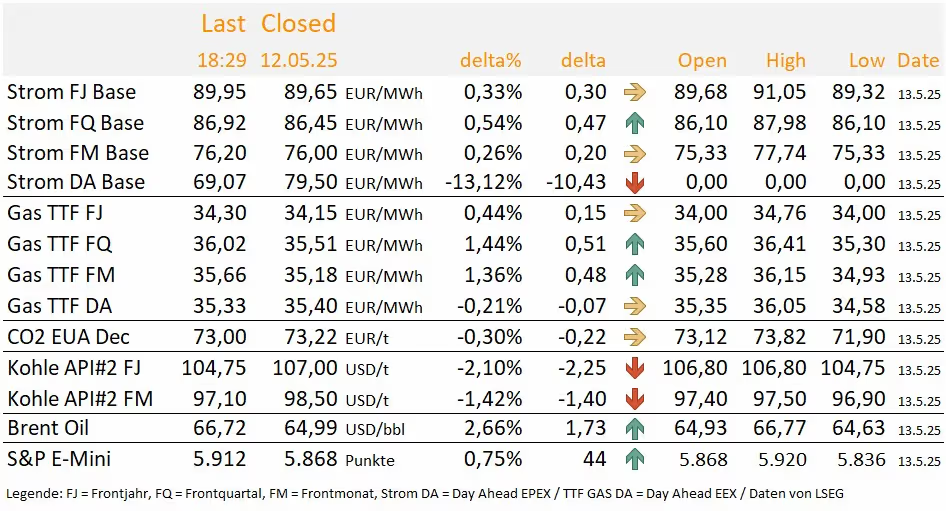

MarketDrivers vom 20.05.2025: Gas-Spotmarkt kurzzeitig gestützt von norwegischen Wartungen

.svg)

Ukraine-Friedensprozess: Putin spielt weiter auf Zeit, Trump scheint Vermittlerrolle an den Papst abgeben zu wollen. Europa steht zunehmend alleine da. Der Einfluss auf die Energiepreise dürfte sich jedoch in Grenzen halten. Ein Frieden zwischen der Ukraine und Russland wird den Gasfluss nach Europa aller Voraussicht in absehbarer Zeit nicht erhöhen. Die EU hat sich hier klar positioniert.

Heute EU-Gipfel der Außen- und Verteidigungsminister, Themen u.a. neue Sanktionen gegen Russland, unter anderem gegen Tanker-„Schattenflotte“.

Erneuerbare: Ab morgen überdurchschnittlich viel Wind, erst am 26. Mai wieder unter Normal. PV überdurchschnittlich bis 24. Mai, mit einem kleinen Ausreißer unter Normal am 22. Mai. In der Summe werden die Impulse von den Erneuerbaren in nächsten Tagen bearish für den Strom Spotmarkt. Die Temperaturen sinken während dieses Zeitraums in den unterdurchschnittlichen Bereich.

Der Gas Spotmarkt wird kurzzeitig gestützt von unterdurchschnittlichen Temperaturen in den kommenden Tagen und anstehenden Wartungen in Norwegen. Ab Juni wird es überdurchschnittlich warn.

Keine ungeplanten Störungen bei LNG, eine Störung bei Gas Norwegen bis voraussichtlich morgen (Prozessprobleme bei Kollsnes, 18,5 Mio. Kubikmeter/Tag, Dauer unsicher).

Fazit: Fundamental gibt es weiterhin keine großen Verschiebungen. Die großen Themen „Fortschritte bei Handelskonflikten“, „China kauft wieder Spot-LNG“ und „Europa verbannt russisches Gas“ haben in der vergangenen Woche die Gaspreise nicht mehr wesentlich antreiben können und wurden in der Woche zuvor bereits ausreichend eingepreist. Dies könnte an der Aussicht auf einen nicht ganz so heißen Sommer in Asien liegen, wodurch die LNG-Importe Asiens unter dem Rekordniveau des heißen Vorjahres bleiben dürften. Die EUAs und damit auch Strom sind den euphorischen Finanzmärkten ein Stück weit nach oben gefolgt. Das wird nicht ewig so weitergehen, gestern hat sich die Korrelation bereits aufgelöst. Wir fühlen uns weiterhin wohl mit unserer Seitwärtseinschätzung für Gas, Strom, EUAs und Öl. Bei der Kohle bleiben wir bearish.

-cropped.svg)

.png)

Klimaschutz kann nicht das einzige Ziel des Wirtschaftsministeriums sein

Kurswechsel in der Energiepolitik: Reiche setzt auf Versorgungssicherheit, Wirtschaftlichkeit und Technologieoffenheit

Im Interview mit dem Handelsblatt vom 19. Mai 2025 äußert sich Katherina Reiche, die neue Bundesministerin für Wirtschaft und Energie (CDU), erstmals ausführlich zu ihrer energiepolitischen Agenda. Dabei wird deutlich, dass sie einen grundlegenden Kurswechsel gegenüber der Vorgängerregierung anstrebt. Ihre Aussagen markieren eine klare Rückbesinnung auf Versorgungssicherheit, Wirtschaftlichkeit und Systemstabilität – bei gleichzeitigem Bekenntnis zum Klimaziel der Klimaneutralität bis 2045.

Ein zentraler Leitsatz ihrer Ausführungen lautet: „Klimaschutz kann nicht das einzige Ziel des Wirtschaftsministeriums sein.“ Reiche betont, dass Energiepolitik künftig wieder stärker als Bestandteil einer ganzheitlichen Standortpolitik verstanden werden müsse. Zu lange sei der Fokus einseitig auf den Ausbau erneuerbarer Energien gelegt worden, während Versorgungssicherheit und Preiswürdigkeit vernachlässigt worden seien.

Entsprechend fordert sie eine engere Kopplung des Ausbaus von Wind- und Solaranlagen an den tatsächlichen Strombedarf und die vorhandene Netzinfrastruktur. Ihr Anspruch: Der Ausbau müsse „am Bedarf ausgerichtet“ und mit dem Netzausbau synchronisiert werden. Die bisherige Praxis führe zu ineffizienten Investitionen und unterlaufe die Systemstabilität.

Reiche kritisiert zudem die einseitige Förderung bestimmter Technologien und spricht sich deutlich für Technologieoffenheit aus. Besonders in der Wärmewende plädiert sie dafür, Hausbesitzern Wahlfreiheit zu lassen: „Es muss Schluss sein mit dem Zwang zur Wärmepumpe.“ Statt technologischer Vorgaben sollen CO₂-Einsparziele definiert werden, deren Umsetzung flexibel gestaltet werden kann – auch über hybride oder alternative Lösungen.

Zugleich kündigt sie ein umfangreiches Programm zum Aufbau von regelbaren Kraftwerkskapazitäten an. Bis 2030 sollen mindestens 20 Gigawatt zusätzliche Leistung, vor allem durch Gaskraftwerke, bereitgestellt werden, um sogenannte Dunkelflauten abzufedern und die Abschaltung von Kohlekraftwerken abzusichern. „Die 20 Gigawatt neue, regelbare Leistung sind die Chance, Kohlekraftwerke abzuschalten“, so Reiche.

Ein weiterer Reformpunkt betrifft die Marktintegration der Erneuerbaren. Künftig sollen Förderstrukturen stärker an ihrem Beitrag zur Systemstabilität orientiert werden. Der Strom müsse dort und dann verfügbar sein, wo und wann er gebraucht werde – und nicht allein aufgrund garantierter Einspeisevergütungen produziert werden.

Zusammenfassend macht Reiche klar, dass sie die Energiewende nicht an der Anzahl installierter Anlagen, sondern an ihrer Systemwirkung und an der tatsächlichen CO₂-Reduktion bei vertretbaren Kosten messen will. Oder wie sie es selbst formuliert:

„Der Erfolg der Energiewende bemisst sich nicht an der Anzahl der installierten Photovoltaikanlagen, sondern daran, wie wir die CO₂-Emissionen zu vertretbaren Kosten reduzieren.“

Mit diesen Positionen markiert die neue Ministerin eine klare Neuausrichtung: weg von symbolischer Klimapolitik, hin zu einer realitätsnahen, wirtschaftlich tragfähigen und technologisch offenen Energiepolitik.

Unsere Einschätzung: Wollen wir für den Standort Deutschland und seine Industrie hoffen, dass Frau Reiche ihre Pläne umsetzen kann. Durch mehr Gaskraftwerke würde sich das Stromangebot in kritischen Zeitfenstern erhöhen. Zu klären wäre allerdings, woher das zusätzliche Gas kommt, wenn auf Kohle mehr und mehr verzichtet werden soll.

Energy Market Recap vom 19.05.2025: Uneinheitlicher Wochenstart

Die Energiemärkte zeigten sich am Montag uneinheitlich. Bei den Frontjahren von TTF Gas, EUAs und Strom ging es am Montag leicht nach unten. Kohle und Öl zeigten sich leicht fester. Einblicke in ihre Energiepolitik lieferte die neue Bundeswirtschaftsministerin Reiche in einem Handelsblatt-Interview.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

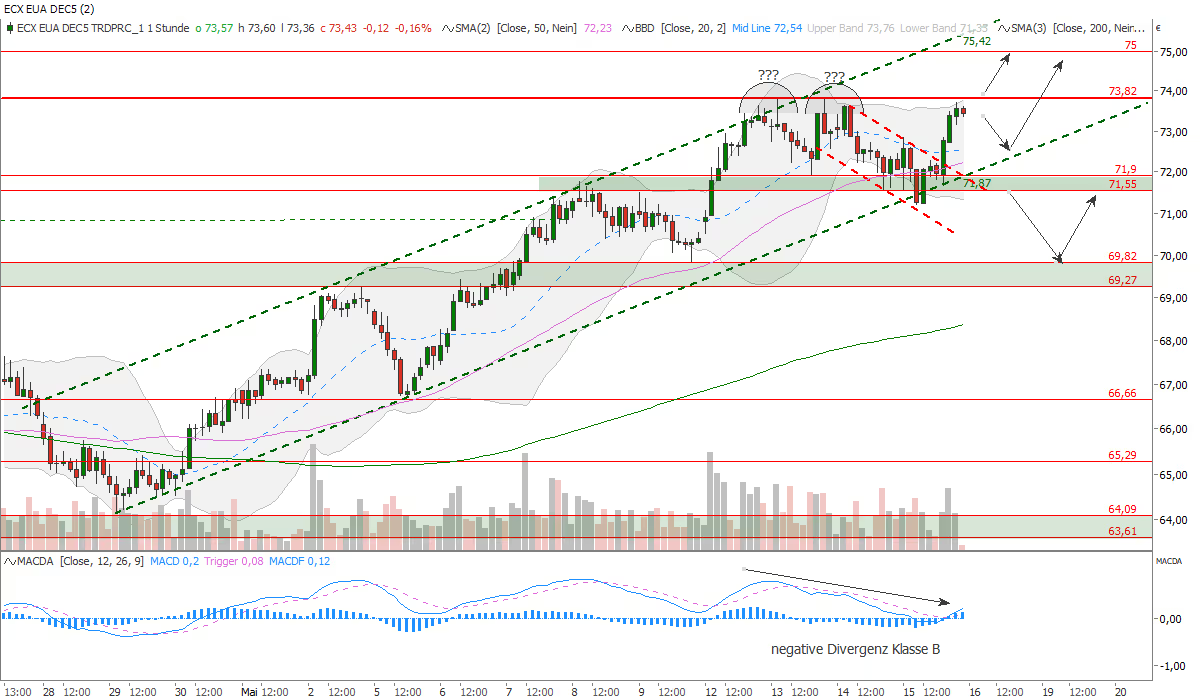

EUA-Dez-25-Future mit Shooting-Star in KW 20 (Wochenchart)

In der letzten Handelswoche (KW 20) hat sich am EUA-Markt für den Dez-25-Future eine eindrucksvolle Shooting-Star-Kerze ausgebildet (siehe Wochenchart). Ein Shooting Star ist ein Candlestick-Muster, das typischerweise am Ende eines Aufwärtstrends in Erscheinung tritt und auf eine potenzielle Trendwende nach unten hindeutet. Er hat einen kleinen Körper am unteren Ende der Kerze und einen langen oberen Schatten, was darauf hinweist, dass die Käufer zunächst den Kurs stark nach oben getrieben, die Verkäufer jedoch zum Schluss die Kontrolle übernommen haben. Das Muster signalisiert somit Schwäche der Bullen und eine beginnende Verkaufsaktivität. Unterhalb des Shooting-Stars bei 70,52 Euro/t CO2 wird das Umkehrmuster durch eine Bestätigungsfolgekerze bestätigt.

Abbildungen: Chart 1 Wochenchart (oben) | Chart 2 Stundenchart (unten)

TTF Gas Spotmarkt in Lauerstellung

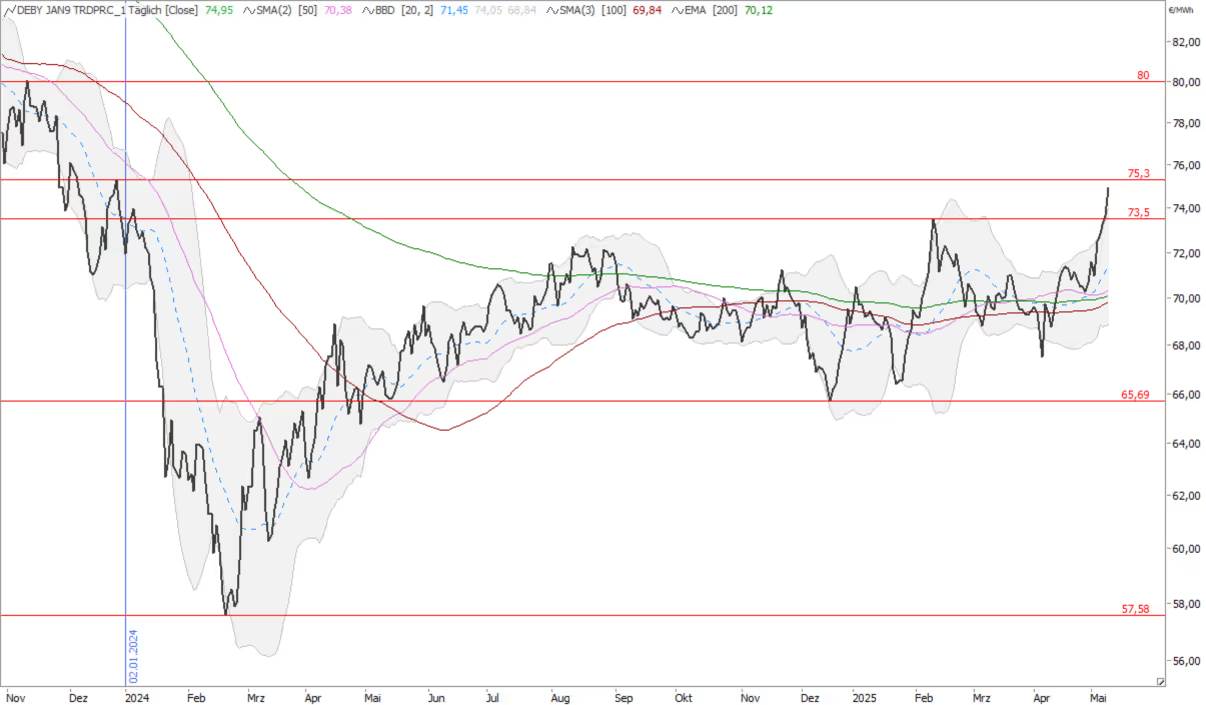

Der TTF Gas Spotmarkt befindet sich in Lauerstellung. In den letzten Handelstagen zeigte sich eine abwartende Haltung zwischen den Grenzen 36,35 Euro/MWh auf der Ober- und 33,5 Euro/MWh auf der Unterseite. Das mittlere Bollinger Band notiert bei 33,85 Euro/MWh und wirkt kurzfristig unterstützend. Der TTF Gas Day-Ahead befindet sich in einem kurzfristigen Seitwärtsmarkt aber immer noch in einem mittel- und langfristigen Abwärtstrend unterhalb der fallenden 50- und 200-Tage-Linien (Death-Cross). Gelingt den Gasbullen in den nächsten Tagen der Sprung über die Widerstandszone bei rund 37 Euro/MWh, könnten die Preise neues Aufwärtsmomentum erlangen und in Richtung 40 Euro/MWh ansteigen. Die 37-Euro-Marke stellt eine starke charttechnische Hürde dar, gebildet aus dem 23,6%-Fibo-Retracement (36,44 Euro/MWh), dem oberen Bollinger Band (36,7 Euro/MWh) und der 50-Tage-Linie (36,9 Euro/MWh). Das letzte Verlaufshoch vom 08.05. befindet sich bei 36,35 Euro/MWh. Eine Überwindung dieser Kumulationszone würde ein Kaufsignal in Richtung 40 Euro/MWh generieren. Hier wartet das nächste charttechnisch starke Bollwerk. Fällt die Notierung unter 33,5 Euro/MWh zurück, kann es Richtung Apriltief bei 31,4 Euro/MWh abwärts gehen. Wir zeigen uns zunächst abwartend neutral gestimmt und warten auf den Ausbruch.

EUA mit starkem Kursrücksetzer zum Wochenstart - erster Support angelaufen

Die EUAs (EUA-Dez-25-Future) geben zu Beginn der neuen Handelswoche 21 spürbar nach und fallen gegen 11:30 Uhr am Montag auf die 200-Tage-Linie bei 69,70 Euro/t CO2 zurück. Es könnte auch noch weiteres Downside-Potential vorhanden sein. Bei rund 67-68 Euro/t CO2 befindet sich ein stärkerer Support, der sich im April bereits als Polaritätswechselzone hervortat (siehe Linienchart 2). Hier darf mit Kaufdruck gerechnet werden und auf Candlestick-Umkehrsignale ist zu achten. Ein Preisanstieg der EUAs auf über 75 Euro/t CO2 wäre bullish zu werten. Kurszuwächse bis 80 Euro/t CO2 dürfen sodann angenommen werden. Da der Aufwärtstrend seit Anfang April bislang intakt ist, könnten preisliche Korrekturen im Rahmen einer "Buy-the-Dip-Strategie" genutzt werden.

Die Märkte am Montag - Übersicht zur Wocheneröffnung

Chinas Wirtschaftsaktivität im April durchwachsen

Die heute veröffentlichten Wirtschaftsdaten aus China waren unter dem Strich gemischt ausgefallen. So legte die Industrieproduktion im April ggü. Vorjahr um 6,1 Prozent zu (Graphik 3). Das war zwar weniger als die +7,7 Prozent im März, gleichwohl aber mehr als mit + 5,5 Prozent erwartet. Anders sah es beim Einzelhandelsumsatz aus, der lediglich um 5,1 Prozent ggü. Vorjahr expandierte (erwartet: +5,5 Prozent) und den Sachanlageinvestitionen (+4,0 Prozent vs. erwartet +4,2 Prozent).

Während die Industrieproduktion noch von den Vorzieheffekten aufgrund des Zollkonflikts profitierte und eine verstärkte Handelsdiversifizierung mit mehr Exporten in Märkte wie ASEAN und Lateinamerika dazu beigetrug, das Produktionsniveau hochzuhalten, waren die Ausgaben im Einzelhandel trotz umfangreicher staatlicher Programme etwas enttäuschend. Die größte Belastung für die Wirtschaft blieb jedoch der Wohnimmobiliensektor. Dieser verzeichnete spürbare Rückgänge bei den Investitionen (-11,3 Prozent ggü. Vorjahr), den Verkäufen von Erstwohnungen (volumenmäßig -2,4 Prozent) und den Immobilienpreisen (-4,0 Prozent für Neubauten). Die Regierung müsste folglich ihre Unterstützung verstärken, um den Einbruch umzukehren, verfügt allerdings weiterhin über ausreichende Instrumente dafür.

Insgesamt scheint Chinas Wirtschaftstätigkeit zwar relativ robust zu sein, die Bremsspuren sind aber offensichtlich (siehe auch Graphik1: Exportaufträge). Angesichts der nach wie vor bestehenden Unsicherheiten mit den USA dürfte nach wie vor der Schwerpunkt auf der Ankurbelung der Binnennachfrage liegen. Die Fiskal- und eine ausreichend lockere Geldpolitik werden hierbei zwar unterstützend wirken. Ein kräftiger Aufschwung ist im Reich der Mitte aber aus heutiger Sicht nicht angezeigt. Dies wird im Trend weiterhin die Rohstoffmärkte entlasten. Diese dürften heute ohnehin lediglich auf der Stelle treten bzw. leicht nachgeben, gilt es doch neben den heutigen Daten aus China auch die durch die hohe Staatsverschuldung ausgelöste Herabstufung der Bonität der USA durch die Ratingagentur Moody's am Wochenende zu verarbeiten.

US-Konjunktur: Die Finanzmärkte verkennen den Ernst der Lage

Anlässlich der jüngsten US-Datenflut gegen Ende der Woche soll diese an dieser Stelle bewertet werden:

In den letzten Wochen ist das Gros der wichtigen Konjunkturdaten überwiegend besser ausgefallen als der Konsens erwartet hatte. Dies beschränkte sich nicht nur auf Daten aus China, Indien oder Deutschland, sondern galt auch für die Vereinigten Staaten von Amerika. Zu nennen wären hier der robuste US-Arbeitsmarktbericht, der stabile US-Einzelhandelsumsatz oder die überraschende Stimmungsaufhellung im US-Dienstleistungsgewerbe jeweils für April. Gepaart mit überraschend konstruktiven Ergebnissen der Handelsgespräche zwischen den USA und China am letzten Wochenende trieb dies die Aktienkurse und damit auch die Notierungen der EUAs und Strom Base Cal 26 spürbar nach oben. Vor diesem Hintergrund könnte man fast denken, der Spuk um die Zollkonflikte sei vollständig beigelegt und die Volkswirtschaften haben „goldene Jahre“ vor sich.

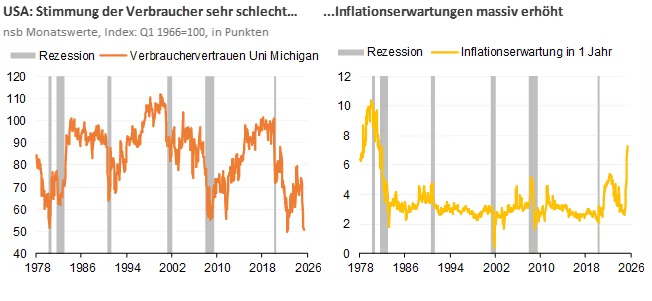

Fast, denn dies wäre unseres Erachtens ein Trugschluss. Nicht nur, dass die durchschnittlichen US-Zölle mit knapp 18 Prozent nach wie vor auf dem höchsten Stand seit 1934 sind, sondern der ökonomische Schaden der zuvor noch höheren Zölle ist bereits angerichtet. So sollte nicht übersehen werden, dass die Konjunkturdaten lediglich besser ausgefallen sind als erwartet. Absolut betrachtet läuft es aber nirgendwo rund, weil die Probleme vom Jahresanfang nicht verschwunden sind und sich durch die Zollaktionen der USA Anfang April sogar noch einmal massiv verschärften. Dies kann an zahlreichen Stimmungsbarometern abgelesen werden. Exemplarisch hierfür haben wir das Verbrauchervertrauen, das von der Universität Michigan monatlich erhoben wird samt der Inflationserwartungen grafisch ausgewählt. Anhand der linken Graphik ist zu erkennen, dass mit dem wiederholten Rückgang im Mai auf nun nur noch 50,8 Punkte die Stimmung der Verbraucher extrem schlecht ist, noch schlechter als zurzeit der Finanzkrise. Gleichzeitig schnellten wegen der US-Zölle die Inflationserwartungen auf Sicht von 1 Jahr auf 7,3 Prozent in die Höhe (rechte Graphik). Man muss schon bis zum Mai 1981 zurückgehen, um den gleichen Wert zu finden. Die Stimmungseintrübung beschränkt sich allerdings nicht auf die Verbraucher. Auch im Baugewerbe ist die Laune sehr gedrückt. So brach der NAHB/Wells Fargo Housing Market Index im Mai von bereits niedrigem Niveau aus um nicht weniger als 6 Punkte auf nur noch 34 Punkte ein. Und im Gegensatz zu den großen Firmen trübt sich auch die Stimmung unter US-Kleinunternehmen weiter ein, was der Rückgang des NFIB-Index im April um 1,6 auf 95,8 Punkte bestätigte, da gerade die Kleinunternehmen deutlich mehr Waren einführen als exportieren. Auch die jüngsten Ergebnisse der Unternehmensbefragungen aus Philadelphia und New York im Mai waren alles andere als robust ausgefallen.

Nun könnte eingewendet werden, dass sich der Zollkonflikt lösen werde und damit die Euphorie an den Finanzmärkten und damit auch die Verteuerung der Rohstoffe oder EUAs gerechtfertigt sei. Aber auch wenn die jüngsten Stimmungsumfragen die zeitlich befristete Einigung zwischen den USA und China noch nicht beinhalten, ist das Kind bereits in den Brunnen gefallen. Die US-Wirtschaft hängt traditionell vor allem am Wohnungsbau und am privaten Verbrauch und lässt sich somit nicht wie Deutschland oder China vom Ausland ziehen. Da gerade diese beiden Bereiche schon jetzt besonders unter den Zöllen leiden, werden die dazugehörigen harten Daten, die aktuell überwiegend noch ganz gut aussehen – auch weil die Regale mit Beständen aus den Lagerhallen aufgefüllt werden können -, im Jahresverlauf weiter massiv an Schwung verlieren. Spätestens dann - wohl aber schon früher - wird die Stimmung an den Finanz- und damit Rohstoffmärkten drehen. Das Positive daran wäre, dass der Finanzmarkt der Einzige ist, der US-Präsident Trump Einhalt gebieten kann. Dies war auch schon der Fall, als die US-Zollankündigung die US-Renditen spürbar ansteigen und die Aktienmärkte sowie den US-Dollar merklich fallen ließen. Diese Sprache versteht jeder Politiker, gerade in den USA.

Spotpreise für LNG sind die zweite Woche in Folge leicht gestiegen

Die asiatischen Spotpreise für LNG sind die zweite Woche in Folge leicht gestiegen. Grund dafür ist die verbesserte Stimmung in der Industrie aufgrund des 90-tägigen Zoll-Waffenstillstands zwischen den USA und China. Diese Einigung verschafft den Märkten kurzfristig etwas Erholung, dennoch bleibt die Lage unsicher. Wir halten es eher für unwahrscheinlich, dass China trotz des temporären Verzichts auf Strafzölle in absehbarer Zeit wieder größere Mengen LNG aus den USA beziehen wird. In Ländern wie Malaysia und Indonesien beobachten wir eine anziehende Nachfrage nach LNG.

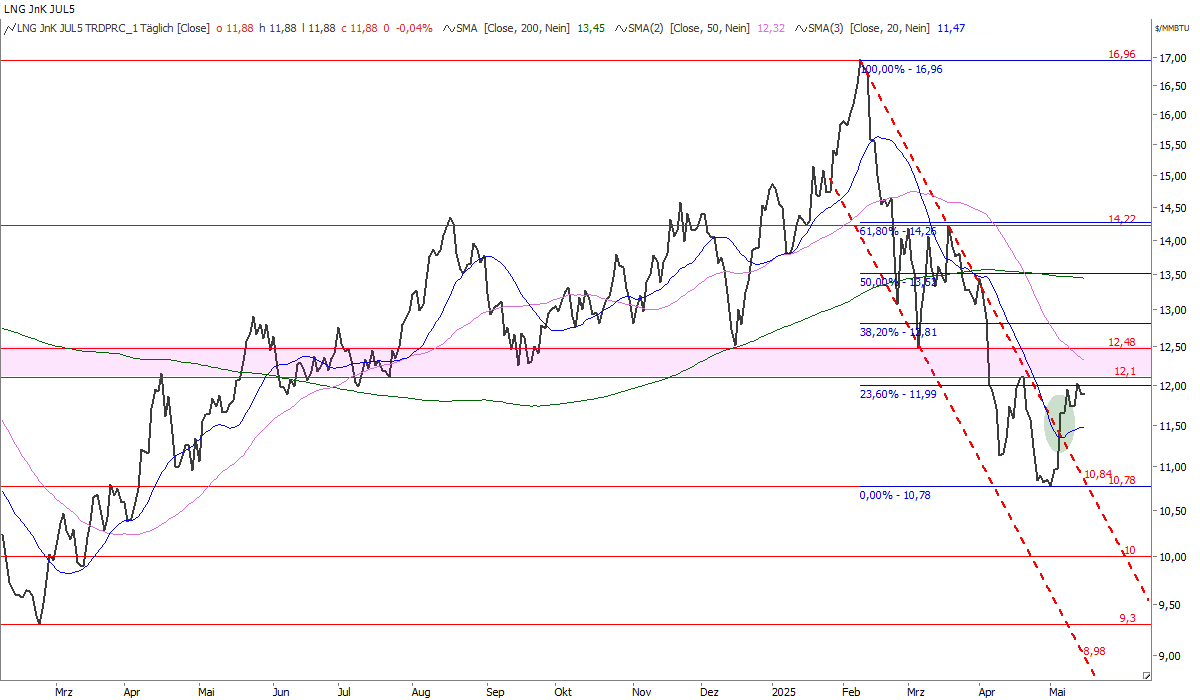

Aus charttechnischer Sicht ist der LNG-Preis derzeit neutral einzuschätzen. Auf der Oberseite befindet sich beim JKM-Juli-Future ein breiter Widerstandsgürtel zwischen 12,1-12,5 US-Dollar/mmbtu. Ein Preisanstieg über 12,1 US-Dollar/mmbtu wäre bullish zu werten. Das nächste 38,2%-Fibo-Retracement bei 12,8 US-Dollar/mmbtu könnte so dann in den Fokus der Händler geraten. Unterhalb von 10,8 US-Dollar/mmbtu, wo sich fortan ein starker Support befindet, könnte die Notierung bis auf die psychologische Marke bei 10 US-Dollar/mmbtu nachgeben.

EUA-Dez-Future prallt unter hohem Volumen bei 75 Euro/t CO2 ab

Der TTF Gas Juni-Future - Potenzielles Kaufsignal oberhalb von 36,52 Euro/MWh

Der Chart des TTF Gas Juni-Futures zeigt einen Abwärtstrendkanal mit einem Hoch bei 58,68 Euro/MWh aus Februar und einem Tief bei 31,34 Euro/MWh im April. Nach dem Bruch des Abwärtstrendkanals stabilisierte sich der Preis im Bereich unterhalb von 36 Euro/MWh. Aktuell befindet sich der Kurs in einer seitwärtsgerichteten Konsolidierung unterhalb des 23,6%-Fibonacci-Retracements bei 36,34 Euro/MWh. Die aktuelle Kursbewegung testet diesen Widerstand seit einigen Tagen und konnte diesen bislang nicht überwinden. Ein Preisanstieg darüber könnte kurzfristiges Kurspotenzial bis 40 Euro/MWh freisetzen, wo auch das 38,2%-Fibonacci-Retracement ausfindig zu machen ist. Kurz darüber befindet sich die fallende 200-Tage-Linie bei aktuell 40,32 Euro/MWh. Auf der Unterseite ist der Markt bei 32,75 Euro/MWh unterstützt, gefolgt vom April-Tief bei 31,34 Euro/MWh, wo stärkerer Kaufdruck entstehen müsste. Die Bollinger-Bänder sind wieder weiter zusammengelaufen, was oberhalb von 40 Euro/MWh einen Vola-Impuls auslösen könnte.

Energy Market Drivers vom 16.05.2025 - Warten auf Impulse

Ukraine-Friedensgespräche nach langem Hin und Her heute mit russicher Delegation „aus der Dritten Reihe“ – Putin erschien nicht zum selbst vorgeschlagenen Treffen und stimmte der von der EU geforderten Waffenruhe nicht zu. Kommen jetzt neue EU-Sanktionen?

USA / Iran: Aufmerksamkeit der Ölmarkts liegt auf einem möglichen Atomabkommen. Die Kommentare waren zuletzt widersprüchlich.

Gasflüsse aus Norwegen aktuell auf hohem Niveau, keine ungeplanten Ausfälle gemeldet. Nächste Woche (20. und 21. Mai) sind für zwei Tage größere Wartungsarbeiten mit höheren Ausfällen geplant (bis zu 169 Mio. Kubikmeter/Tag am 20.5. und 79 Mio. am 21.5.).

EUAs: Vor dem EU-Gipfel am Montag könnte es Neuigkeiten zu einer möglichen Verknüpfung des EU-ETS mit dem UK-ETS geben. Dies wäre bearish für EUAs und bullish für UKAs.

Temperatur: Derzeit kühler als Normal, Ende nächster Woche Wechsel auf überdurchschnittlich mild.

PV: deutlich mehr PV-Erzeugung am 20.5. erwartet als in gestriger Prognose, das Wochenende wird neutral, die kommende Woche überdurchschnittlich.

Wind: Keine wesentliche Prognose-Änderung seit gestern, das Wochenende wird leicht überdurchschnittlich, nächste Woche unterdurchschnittlich

Erneuerbare in Summe rückläufig in den nächsten Tagen, in Summe unterdurchschnittlich in der kommenden Woche.

Fazit: Das fundamentale Bild bleibt unverändert, in dieser Woche wurde die Volatilität vor allem durch politische Nachrichten getrieben. Die Märkte warten auf neue Impulse, vor dem Wochenende neutral.

Energy Market Recap vom 15.05.2025: Friedensgespräche in der Türkei ohne Putin und Trump

Am Donnerstag legten die Energiemärkte zu moderat zu, lediglich Öl gab vor dem Eindruck eines möglichen US-Iran „Deals“ nach. Die mit Ansage gescheiterten Ukraine-Friedensgespräche in der Türkei könnten ein Treiber für den Gasmarkt gewesen sein.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

EUA-Dez-Future steht erneut am Trendhoch bei 73,82 Euro/t CO2

Der EUA-Dez-Future verteidigt den seit Ende April gültigen Aufwärtstrendkanal und steht am Donnerstagnachmittag erneut am Trendhoch bei 73,82 Euro/t CO2. Gelingt der nachhaltige Durchbruch? Ein Anstieg bis 75 Euro/t CO2 darf in diesem Fall angenommen werden. Doch zunächst sollte der Verkaufsdruck überwiegen. Die CO2-Bären werden diese Marke nicht ohne Weiteres aufgeben und es besteht immer noch die Chance auf eine Topbildung. Wir nehmen vorerst eine abwartende neutrale Haltung ein.

Volatiler Vormittag

%201505.avif)

Bären mit Momentum

%201505.avif)

Verkaufsdruck hält an

%201505.avif)

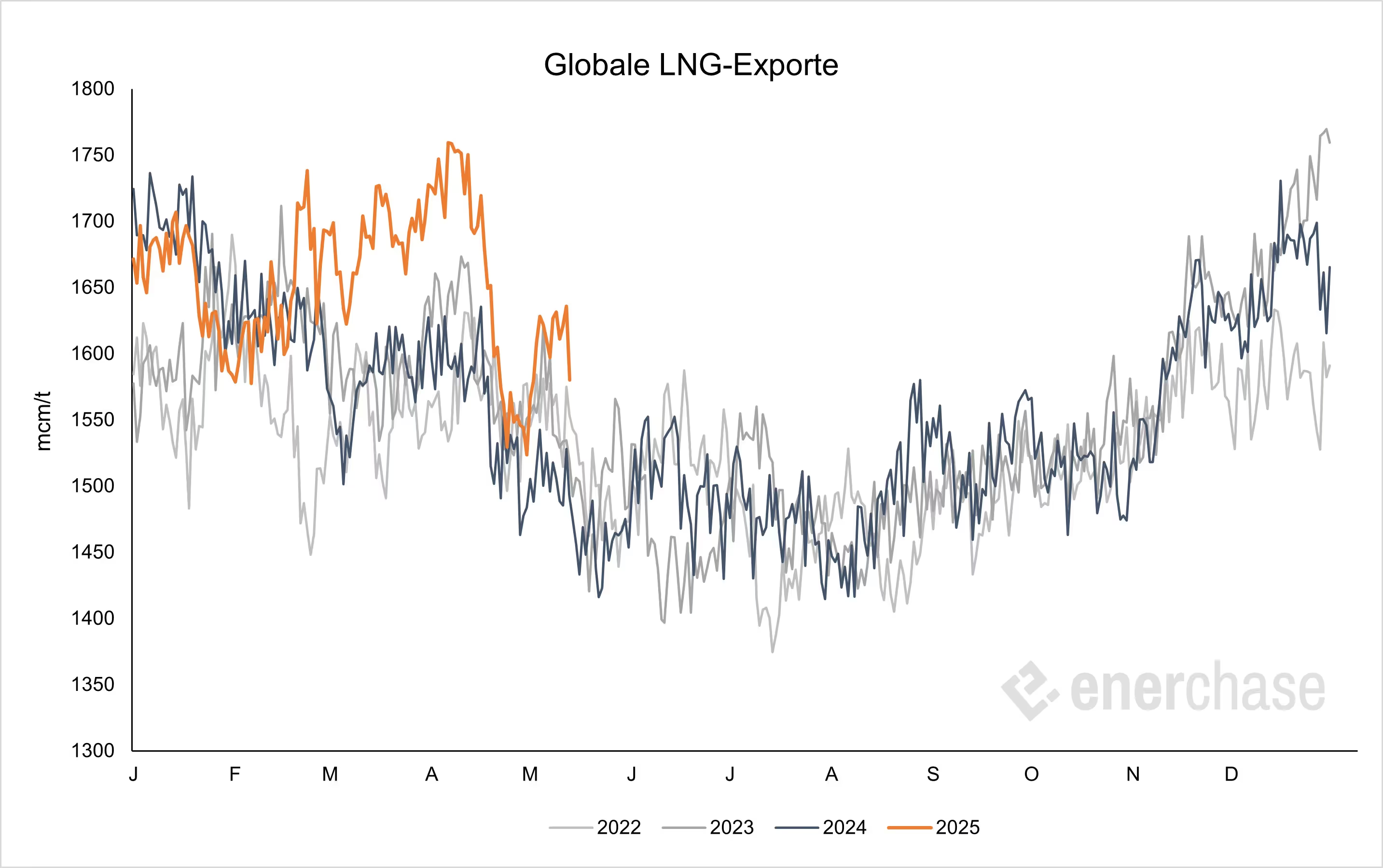

Erholung beim globalen LNG-Angebot

Das globale LNG-Angebot zeigt Anzeichen einer Erholung, nachdem es zuletzt zu wartungsbedingten Rückgängen kam. Im 14-Tage-Durchschnitt liegen die Exporte laut LSEG-Daten aktuell bei rund 1.638 Mio. Kubikmeter/Tag, nach einem Tief Ende April bei 1.535 Mio. Kubikmeter/Tag. Auch die Pipelineflüsse aus Norwegen bleiben robust, trotz eines ungeplanten Ausfalls im Verarbeitungswerk Kårstø. Der Produktionsrückgang beläuft sich auf rund 10,6 Mio. Kubikmeter/Tag, voraussichtlich bis morgen. Aufgrund der generell robusten norwegischen Exportströme sind die Auswirkungen begrenzt.

Euphorie zum Wochenstart verfliegt – CO2-Markt verliert Schwung

enerchase CO2-Marktbericht KW 20 / 2025

Euphorie zum Wochenstart verfliegt – CO2-Markt verliertSchwung

Am vergangenen Wochenende haben die USA und China beiGesprächen in Genf bedeutende Fortschritte im Handelskonflikt erzielt und ein vorläufigesHandelsabkommen angekündigt. Beide Seiten einigten sich auf einenKonsultationsmechanismus für künftige Handelsfragen. Im Rahmen einer 90-tägigenZollpause senken die USA ihre Importzölle auf chinesische Waren von 145 Prozentauf 30 Prozent, während China die Zölle auf US-Produkte von 125 Prozent aufzehn Prozent reduziert. US-Finanzminister Scott Bessent und HandelsbeauftragterJamieson Greer sprachen von einem „Deal“, auch Ex-Präsident Trump sprach voneinem „Neustart“ der Beziehungen und stellte weitergehende Öffnungen Chinas inAussicht. Die Aussicht auf Deeskalation ließ die Aktienmärkte weltweit deutlichsteigen und stützte damit auch den CO2-Preis zum Wochenstart. DerEUA-Dez-25-Future stieg am Montag an der ICE Endex um rund 4 Prozent an. Imweiteren Wochenverlauf hielt das Kaufinteresse nicht an und die EUAs zeigtenseither eine volatile Seitwärtsbewegung. Am frühen Donnerstagnachmittag notiertdas Emissionsrecht bei rund 72 Euro/t CO2, nach einem bisherigen Wochenhoch bei73,82 Euro/t CO2.

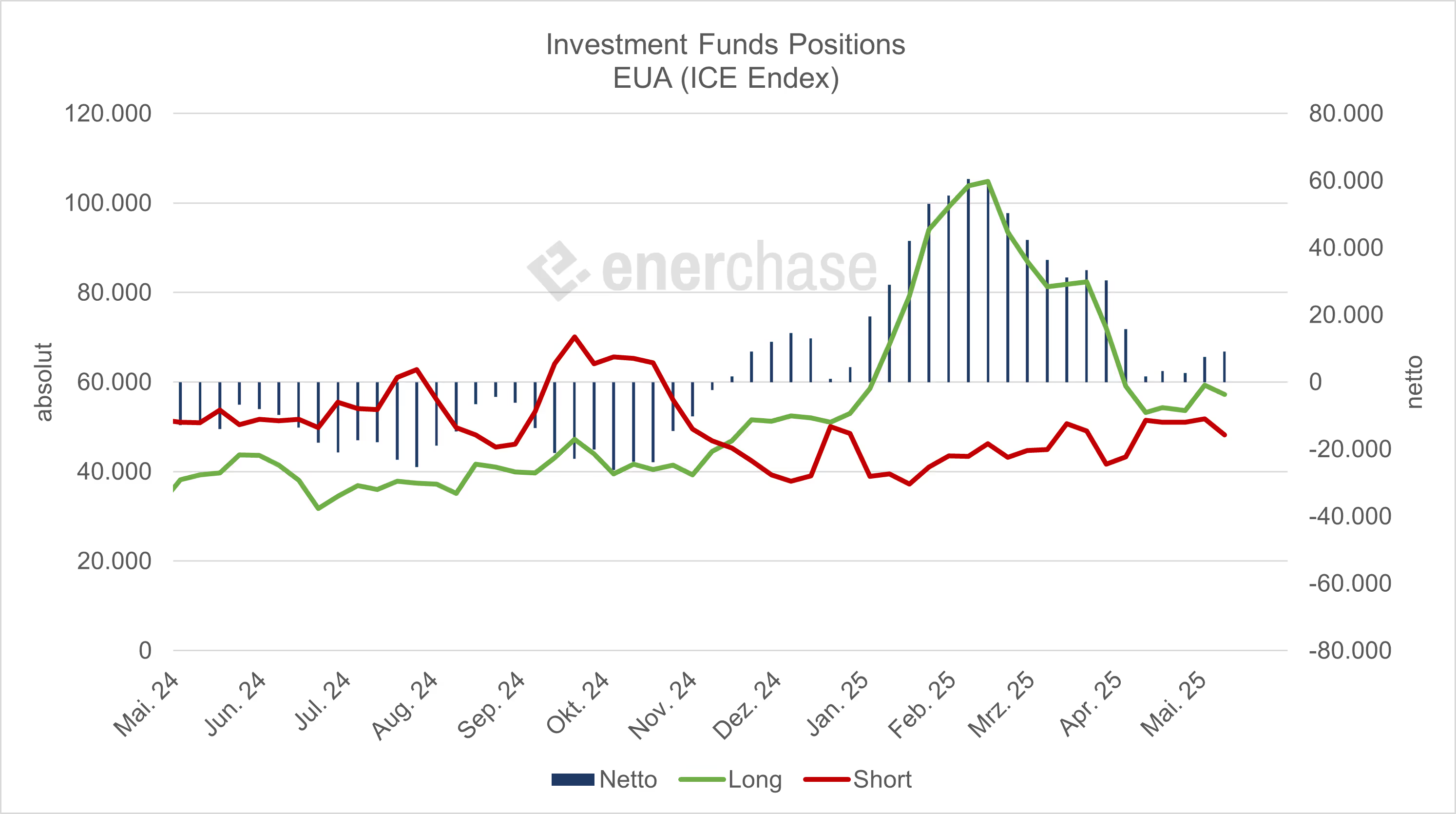

Rückzug spekulativer Marktteilnehmer

Erwähnenswerte Einblicke lieferten einmal mehr auch diejüngsten CoT-Daten der ICE Endex. Im EU-ETS haben die Investmentfonds mit Stand9. Mai das spekulative Kapital reduziert und sowohl die Long-Positionen (minus2,1 Mio. EUA) als auch die Short-Positionen (minus 3,6 Mio. EUA) abgebaut. DieNetto-Long-Position hat sich entsprechend um 1,5 Mio. EUA erhöht. Dergleichzeitige Rückgang sowohl der Long- als auch der Short-Positionen imEUA-Markt bedeutet, dass die Spekulanten ihre Engagements insgesamt reduzierenund damit den Markt weniger beeinflussen können (De-Risking). Ohne spekulativesKapital könnte es künftig weniger extreme Ausschläge geben und die Volatilitätsinken.

Schwache Erneuerbaren-Einspeisung stützt EUA-Nachfrage

Von Januar bis April ließ die schwacheErneuerbaren-Einspeisung die Emissionen im EU-ETS-Stromsektor gegenüber demVorjahr um 10 Prozent steigen. Laut einer Auswertung von Prognos lag dieSolarstromerzeugung in den ersten vier Monaten zwar 30 Prozent höher als imVorjahreszeitraum. Die Winderzeugung fiel aber um 33 Prozent (Onshore) bzw. 28Prozent (Offshore) geringer aus, womit die Erneuerbaren in Summe 18 Prozentweniger Strom als im Vorjahreszeitraum lieferten. Und dies trotz des fortschreitendenAusbaus. Auch in den kommenden Tagen dürfte sich dies fortsetzen. Nach einemkurzfristigen Anstieg sinkt die Windeinspeisung wieder auf eindurchschnittliches bis unterdurchschnittliches Niveau. Die PV-Erzeugungnormalisiert sich nach starken Einspeisewerten und wird sich wieder auf saisonaleMittelwerte reduzieren. Dies führt zu einer steigenden Residuallast.

CBAM-Einführung sorgt für Verunsicherung

Die südosteuropäischen Nicht-EU-Staaten fordern mehrTransparenz zur Einführung des CO2-Grenzausgleichsmechanismus (CBAM), der abJanuar 2026 auf CO2-intensive Importe – einschließlich Strom – aus Drittstaatenerhoben werden soll. Dies berichtet Montel vom Belgrader Energieforum. Demnach hobenVertreter aus Politik und Wirtschaft die Notwendigkeit sofortiger Klarheithervor, da aktuelle Investitionsentscheidungen bereits die künftige Regulierungberücksichtigen müssten. Besonders mangelt es an Informationen zu möglichenAusnahmen und zur regulatorischen Einstufung von grünem Strom, was dieUnsicherheit für Händler und Energieunternehmen erhöht.

Autor: Tobias Waniek von enerchase - www.enerchase.de

.avif)

Energy Market Recap vom 14.05.2025: Kursrücksetzer am Mittwoch – Fundamental keine Veränderung

Am Mittwoch kam es an den Energiemärkten zu merklichen Preisabschlägen. Nachdem die Märkte am Montag auf die Annäherung im Zollstreit zwischen den USA und China noch mit Kauflaune reagierten, folgte darauf nun die „Katerstimmung“.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CoT-Daten EUA: Spekulatives Kapital fließt aus EU-ETS

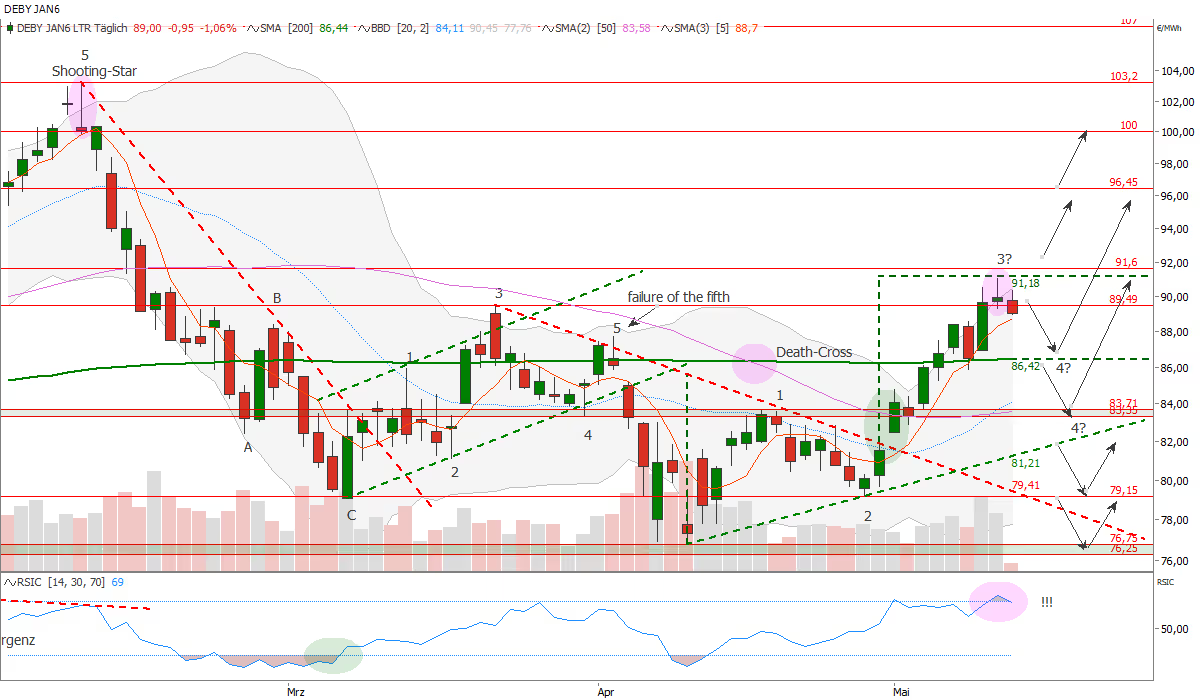

Strom Cal 26 Base mit Schwäche-Vorboten

Der Strom Cal 26 Base Future hat nach dem Ausbruch über den rot gestrichelten Abwärtstrend Ende April das Hoch der Welle 1 bei 83,71 Euro/MWh überwunden und damit ein Kaufsignal generiert. Die Bodenbildung ist in Form eines symmetrischen Trendwende-Dreiecks erfolgt. Das kalkulatorische Anschlusspotential, abgeleitet aus der Formationshöhe, lag bei rund 90 Euro/MWh. Dieses Kursziel hat der Strom-Future mittlerweile abgearbeitet und im gestrigen Handel einen kleinen grünen Shooting-Star an der 90-Euro-Marke ausgeprägt. In den letzten beiden Handelstagen konnte die 90-Euro-Marke auf Schlusskursbasis nicht überwunden werden. Der nahezu ungebremste Preisanstieg seit dem Tief der Welle 2 bei 79,15 Euro/MWh beträgt nunmehr 15 Prozent. Der erreichte Widerstand bei 90 Euro/MWh kann eine Korrektur auslösen und das Ende der Welle 3 bedeuten. Dafür spricht ein mittlerweile überkaufter RSI-Oszillator. Die nächsten Supports liegen bei 86,4 Euro/MWh (200-Tage-Linie) und darunter 84 Euro/MWh. Auf diesen Levels dürften Kaufaktivitäten zu spüren sein. Nach einer Korrektur wäre der Anstieg auf neue kurzfristige Trendhochs über 91,05 Euro/MWh bullish zu werten. Die nächsten horizontalen Widerstände im Tageschart warten bei 96,45 Euro/MWh und 100 Euro/MWh.

Richtungssuche am Strommarkt

%201405.avif)

Kaufinteresse steigt wieder

%201405.avif)

Moderates Plus am Mittwochvormittag

%201405.avif)

Energy Market Drivers: Abwarten vor möglicher Bewegung im Friedensprozess

Die EU hat klargestellt, dass in Zukunft „kein einziges russisches Gasmolekül“ in die EU importiert werden solle, unabhängig von einer Friedensvereinbarung. Es handle sich bei dem letzte Woche vorgestellten Plan (Roadmap) um eine Langfriststrategie.

Mögliche Friedensverhandlungen am Donnerstag in der Türkei zwischen der Ukraine und Russland im Fokus. Märkte abwartend vor möglichen „News“.

Fundamentale Veränderungen seit gestern gering, robustes Gasangebot.

Aktuell hohe Verfügbarkeit der Erneuerbaren durch PV, morgen dann überdurchschnittlich viel Wind- und überdurchschnittliche PV-Erzeugung, ab Sonntag und Anfang kommender Woche unterdurchschnittlich bis neutral – keine wesentliche Änderung der Prognosen seit gestern.

In den ersten vier Monaten hat die schwache Erneuerbaren-Einspeisung zu einem Anstieg der EU-ETS Emissionen im Stromsektor um 10 Prozent zum Vorjahr geführt.

Heute CoT-Reports für EUAs und TTF erwartet, könnten nach Kursanstiegen zeigen, dass Spekulanten in Long-Positionen zurückgekehrt sind.

Russlands Wirtschaft laut einer Analyse des Stockholm Institute of Transition Economics (Site) schwächer als von Moskau eingeräumt. Hintergrund ist die Umstellung auf eine Kriegswirtschaft und die Sanktionen des Westens. Sorgt dies für Verhandlungsdruck auf Putin? Kurzfristig dürften die Auswirkungen eher begrenzt ausfallen, mittel- bis langfristig auch durch neue EU-Sanktionen ein Hebel.

Regierungserklärung von Bundeskanzler Friedrich Merz erwartet. Auch Inhalte aus dem Plan zur Entlastung bei den Energiekosten sollen vorgestellt werden. Deutliche Entlastungen würden die Energienachfrage stützen.

Fazit: Auch heute gibt es aus fundamentaler Sicht nur wenig Veränderungen. Wie erwartet kam es am Dienstag nach dem deutlichen Preisanstieg an den Energiemärkten zu einer Beruhigung und die neuesten Meldungen wurden weiter verarbeitet. Vor den möglichen Verhandlungen in der Türkei am morgigen Donnerstag dürfte die abwartende Haltung beibehalten werden. Das Gesamtbild hat sich mit den Annährungen im Zollstreit und dem drohenden Gasembargo aber bullish eingefärbt. Aktuell scheint die EU-Kommission in ihren Absichten sehr klar zu sein.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung. Um 10:15 Uhr erscheint unser DailyReport mit allen Details!

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

Energy Market Recap vom 13.05.2025: Richtungssuche am Dienstag

Am Dienstag hat sich an den Energiemärkten die Aufwärtsbewegung vom Vortag nicht mit einer vergleichbaren Dynamik fortgesetzt. Bei den Frontjahren im Strom und Gas ging es seitwärts, das kurze Ende hat etwas kräftiger zugelegt.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Kurzfristiger Aufwärtstrendkanal bei den EUAs völlig intakt

Frontjahr Base über 90-Euro-Marke

%201305.avif)

Gewinnmitnahmen nach gestrigem Kurssprung

%201305V2.avif)

Kaufinteresse bleibt erhöht

%201305.avif)

Aufwärtsmomentum schwächt sich ab - globale Unsicherheiten bleiben bestehen

Vorschlag zur Waffenruhe für Ukraine gescheitert? Europa bereitet neue Sanktionen vor (17. Sanktionspaket). Dies gibt politischen Rückenwind für das vergangene Woche durch die EU-Kommission angestoßene Gas-Embargo gegen Russland.

Rückkehr russischer Pipeline-Gasflüsse könnte Gaspreise von 2030 bis 2060 um 7 Prozent senken. Preisanstiege um rund 2 Prozent bei fortbestehen der LNG-Sanktionen und keiner Wiederaufnahme der Pipeline-Lieferungen durch die Ukraine erwartet (Analyse von Aurora Energy Research). Politische und rechtliche Hürden für den geplanten Ausstieg hoch, zudem fehlt noch Klarheit darüber, wie beispielsweise langfristige Verträge beendet werden würden.

Trump besucht Wirtschaftsforum in Saudi-Arabien und danach Katar und die Emirate. Kommen neue Deals im Energiebereich?

Ungeplanter Ausfall beim norwegischen Troll-Gasfeld. Gaslieferungen nach Europa um 5,2 Mio. Kubikmeter/Tag eingeschränkt. Grund sind Störungen der externen Stromversorgung. Beendigung der Störung für Mittwoch, 6 Uhr MEZ, erwartet.

Keine größeren LNG-Störungen, Gasangebot in Summe also weiter robust.

Gasspeicher Rehden weiterhin unter 3 Prozent befüllt. Laut Marktteilnehmer zu hohe Reservierungskosten und zu geringer Sommer-Winter-Spread.

Wetter: Temperaturen in Deutschland überdurchschnittlich, Wind unterdurchschnittlich, teilweise ausgeglichen durch überdurchschnittlich viel PV. Erneuerbare in Summe neutral bis leicht bearish.

Fazit: Fundamental gibt es wenig Veränderung seit gestern. Nach dem deutlichen Preisanstieg an den Finanz- und Energiemärkten zu Beginn der Woche hatte sich das Momentum bereits zum Ende des Handelstages abgeschwächt. Heute starten die Märkte bislang verhalten. Es könnte sich die Erkenntnis durchsetzen, dass mit der Rücknahme der gegenseitigen Zölle der USA und Chinas nicht alle Probleme der Weltwirtschaft auf einen Schlag gelöst sind. Wir sind neutral gestimmt.

Die Energy Market Drivers sind Teil unseres DailyReports und stehen für eine begrenzte Zeit im TradingUpdate zur Verfügung.Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten! https://enerchase.de/tradingupdate

.png)

Energy Market Recap vom 12.05.2025

Die scheinbar erfolgreichen Verhandlungen zwischen den USA und China zur Beilegung des Zollkonflikts habendie Finanz- und Rohstoffmärkte zu Beginn der Handelswoche deutlich ansteigen lassen.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Strom Cal 29 Base steigt auf höchstes Preisniveau seit Dezember 2023

Feste Wocheneröffnung nach Annäherung der USA und China

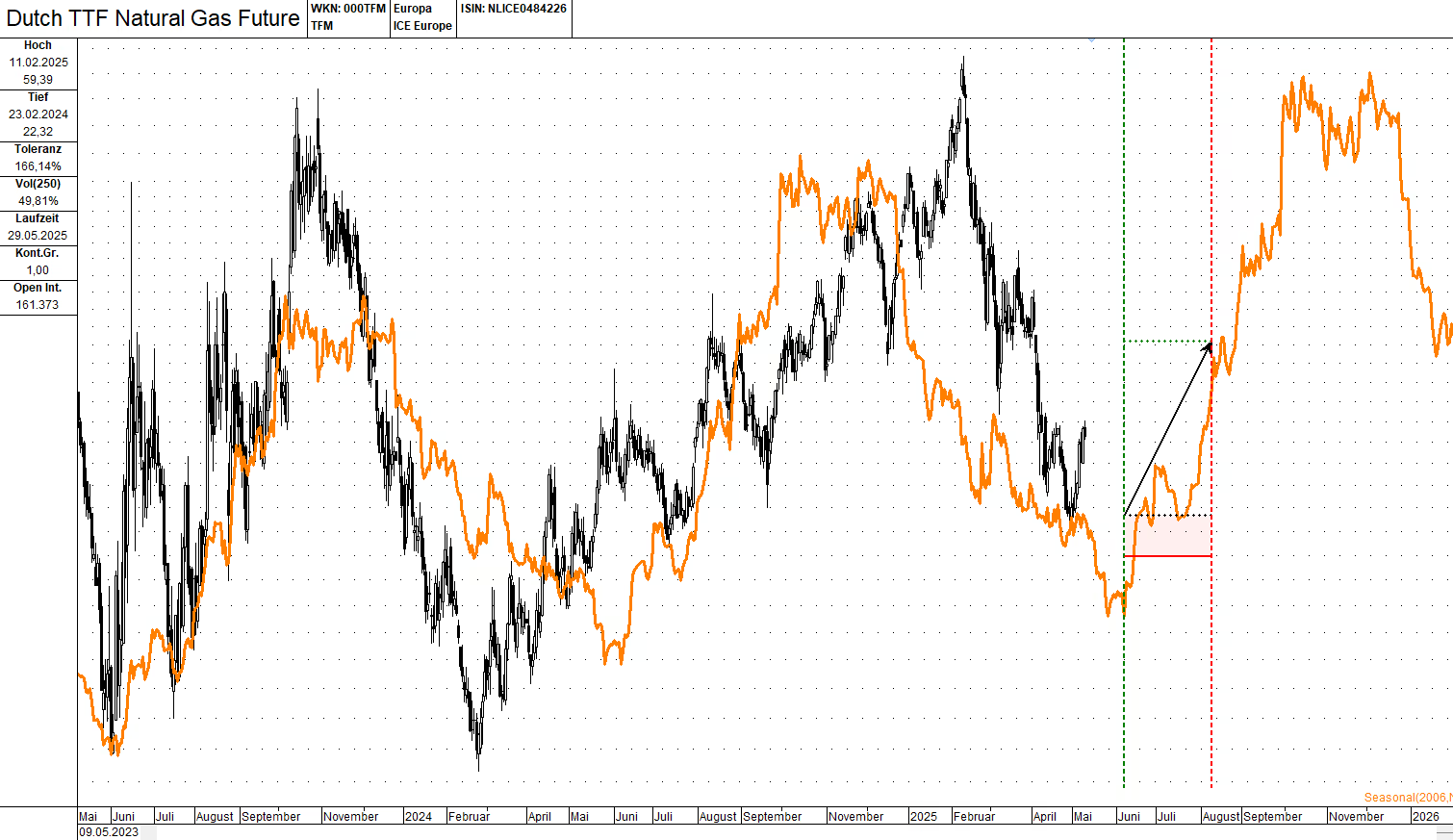

TTF Gas: Saisonmuster stellt sich bullish dar

Neben den zuletzt neu aufgetretenen Auftriebskräften (u.a. China plötzlich als Käufer zurück am LNG-Markt) spricht auch das Saisonmuster sehr bald wieder für Erdgas TTF. 2023 hielt sich der Erdgaspreis TTF perfekt ans Drehbuch. Letztes Jahr gingen die Notierungen allerdings schon ab Ende Februar spürbar und dauerhaft nach oben. In der aktuellen Marktphase sieht es so aus, als würde sich TTF wieder sehr am Saisonmuster orientieren. In der Regel ist der Wendepunkt - erfahrene Marktteilnehmer wissen das natürlich - Ende Mai/Anfang Juni. So gesehen wäre der aktuellen Aufwärtsbewegung von TTF zwar noch kein Bestand beschieden, auch wenn der Markt zuletzt wieder verstärkt die Auftriebskräfte spielte. Unter Chance-Risiko-Aspekten würden wir aber sagen, dass die Gefahr, dass die Notierungen nicht mehr bis Ende Mai deutlich fallen, relativ hoch ist.

TTF Gas Cal 26 bildet potenzielles Triple-Top im Stundenchart aus (Nackenlinie 33,15)

TTF Gas Cal 29 mit stabilem und relativ niedrigem Preisniveau

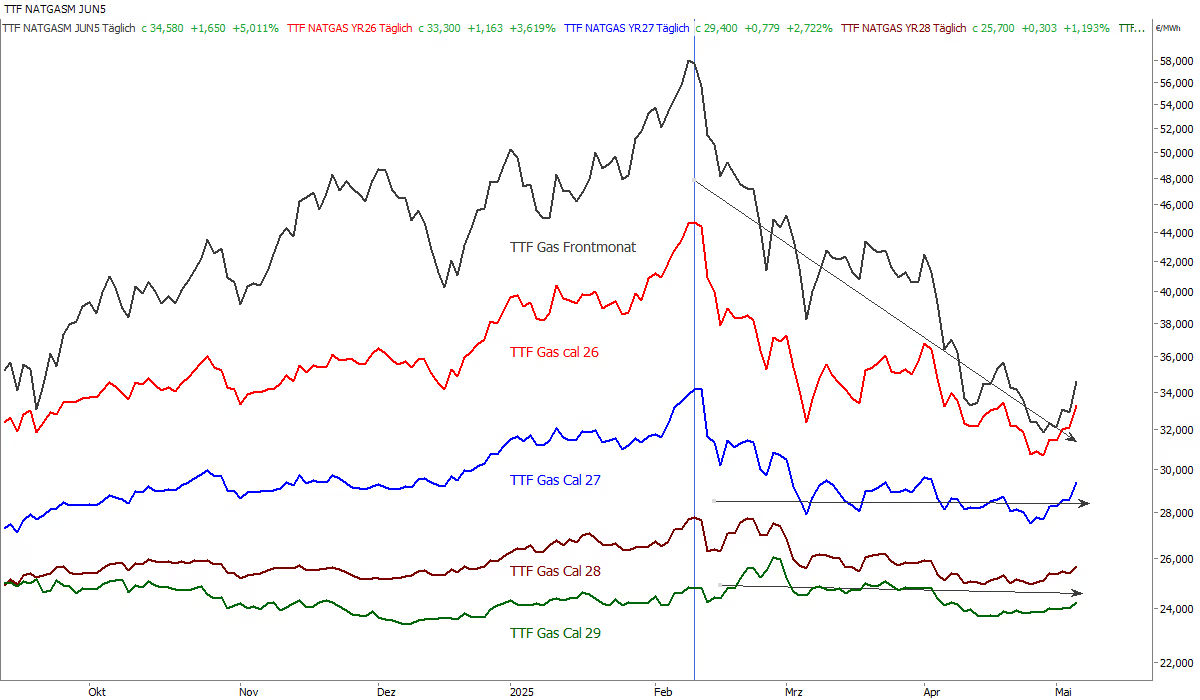

Der Chart zeigt die Preisentwicklung verschiedener TTF Gas Produkte entlang der Kurve im Zeitraum von Oktober 2024 bis Mai 2025. Das kurze Ende mit dem TTF Gas Frontmonat (schwarz) zeigt sich deutlich volatiler mit einem starkem Rückgang von Januar bis April. Ab Anfang Mai ist allerdings ein merklicher Rebound erkennbar. Der TTF Gas Cal 26 (rot) und Cal 27 Future (blau) folgen dem Frontmonat mit zeitlicher Verzögerung und etwas geringerer Volatilität. Auch hier ist zuletzt ebenfalls eine Erholung seit Ende April sichtbar. Die Kalenderjahre 28 und 29 (braun, grün) weisen einen relativ stabilen Verlauf auf und sind zu Jahresbeginn 2025 auch nicht stark gestiegen und zeigten auch ab Februar nur einen moderaten Preisrückgang. Das lange Ende der Gaskurve zeigt sich damit weniger stark abhängig von kurzfristigen Marktveränderungen. Das kurze Ende reagiert hingegen wesentlich volatiler. Unsicherheiten im LNG-Markt oder politische Spannungen am kurzen Ende dominieren, während der Markt längerfristig von Entspannung aufgrund des höheren LNG-Angebots ausgeht (Backwardation). Der Rebound im Frontmonat und beim Cal 26 könnte sich fortsetzen, besonders bei Hitzewellen in Asien, LNG-Engpässen oder zunehmenden geopolitischen Risiken in den Sommermonaten. Es könnte sich daher anbieten, Teilmengen zu hedgen, um Preisrisiken abzufedern. Eine teilweise Absicherung könnte auch für TTF Gas Cal 27 und 28 vorgenommen werden, bevor die kurzfristige dynamische Preisdynamik sich auch auf diese Lieferjahre stärker auswirkt. Am langen Ende bei TTF Gas Cal 29 existieren stabile und relativ niedrige Preisniveaus mit geringer Volatilität. Wenn eine langfristige Planungssicherheit im Vordergrund steht, könnte ein guter Zeitpunkt sein, um die Beschaffungsstrategie auf mehr als nur drei Jahre im Voraus auszudehnen und erste Langfristpositionen abzusichern.

Energy Market Drivers: Nächste Woche mehr PV – Strom-Spotpreise sollten nachgeben

USA und Großbritannien schließen Handelsabkommen: Folgenweitere Abkommen? Börsen in den USA und Asien reagieren freundlich. Dies könnteCO2-Markt weiter stützen.

Finale Verhandlungen zu EU-Gasspeicherzielen starten inkommender Woche. Dies dürfte vom Markt aber bereits ausreichend eingepreistsein.

Uneinigkeit um russisches Gas: EU plant Verbot, USA willzwischen der EU und Russland vermitteln. Wir gehen nicht davon aus, dass die EUbald wieder russisches Gas importieren wird.

Kaum Veränderung beim Wetter: Steigende Temperaturen undPV-Einspeisungen erwartet; Windeinspeisung durchschnittlich. Fallende Strom-Spotpreisein der nächste Woche. KW 20 (Strom DE Base) settlete am Donnerstag bei 65,63Euro/MWh. Aktuelle Woche liegt im Durchschnitt bei 76,48 Euro/MWh (BisherigeSpotpreise + Settlementpreise Samstag/Sonntag). Der bisherigeDurchschnittspreis am Spotmarkt (Montag bis Freitag) beträgt 92,32 Euro/MWh.

Zolldaten aus China: Die chinesischen Exporte haben im Aprildie Erwartungen übertroffen: Die Ausfuhren stiegen im April im Jahresvergleichum 8,1 Prozent, während die Importe um 0,2 Prozent zurückgingen. Von Reutersbefragte Experten hatten einen Anstieg der Exporte um 1,9 Prozent und einenRückgang der Importe um 5,9 Prozent prognostiziert. Chinas Kohleimporte sind dagegenim April im Vergleich zum Vorjahr um 16 Prozent gesunken, da schwächereInlandspreise die Importe weniger rentabel machen. Der chinesische Kohlepreisin Qinhuangdao fällt unter 90 US-Dollar/t.

Wie erwartet stößt die Fed-Entscheidung keinerLeitzinsveränderung US-Präsident Trump sauer auf. Auf seiner Social MediaPlattform Truth Social schrieb Trump: „‘Too Late’ Jerome Powell is a FOOL, whodoesn’t have a clue.“

Chinas Außenhandel überrascht positiv – Kohle auf dem Rückzug

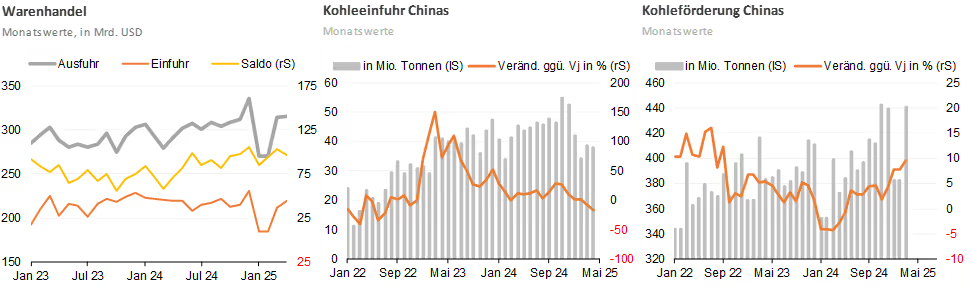

Die Zahlen zum Außenhandel Chinas, die heute veröffentlicht wurden, haben eindeutig positiv überrascht. So stieg die Warenausfuhr im April ggü. Vorjahr um 8,1 Prozent an und damit deutlich stärker als die Konsensschätzungen von 1,9 Prozent. Gleichzeitig sanken die Importe lediglich um 0,2 Prozent ggü. Vorjahr, während der Konsens einen Rückgang um 5,9 Prozent erwartet hatte. Bemerkenswert war darüber hinaus, dass dennoch die Warenausfuhr in die USA um über 21 Prozent ggü. Vorjahr einbrach und die Wareneinfuhr aus den USA um knapp 14 Prozent. Es liegt daher der Schluss nahe, dass der spürbare Zuwachs der Gesamtausfuhr zum einen über Drittländer erfolgte – die Warenausfuhr nach Südostasien schoss um knapp 21 ggü. Vorjahr nach oben - und zum anderen auf längerfristigen Verträgen basierte, die vor der Ankündigung der Zölle unterzeichnet wurden. Das wiederum würde bedeuten, dass die Effekte des Zollkonflikts - US-Präsident Donald Trump verhängte bekanntlich Anfang April Zölle in Höhe von 145 Prozent auf alle Importe aus China – zwar in den kommenden Monaten stärker durchschlagen werden als bislang. China aber über Umwege den Zöllen ausweichen kann, die in die USA verschifft werden sollen. Bleibt zu hoffen, dass das Treffen der Vertreter beider Länder am Wochenende in der Schweiz zu einem Ergebnis führt. Das ist nicht unwahrscheinlich, hat doch Donald Trump nach dem erfolgreichen Abkommen mit Großbritannien eine Reduktion der Zölle auf chinesische Importe auf 50 Prozent ins Spiel gebracht (und in dem Zusammenhang gleich auch wieder zum Kauf amerikanischer Aktien aufgerufen). So gesehen geht von den heute gemeldeten Zahlen ein positiver Impuls auf die Finanz- und damit auch auf die Rohstoffmärkte aus, wie wir das schon die ganze Woche über gesehen haben. Für die Steinkohle API#2 Cal 26 gilt dies allerdings nur bedingt. So sank nämlich die Kohleeinfuhr Chinas im April um nicht weniger als 16,4 Prozent ggü. Vorjahr auf 37,83. Mio. Tonnen (mittlere Graphik). Zusammen mit der merklich zunehmenden Kohleförderung in China (rechte Graphik) ergibt sich damit ein nach wie vor schwaches fundamentales Bild, das durch den anhaltenden Kohlepreisverfall in China untermauert wird. API#2 dürfte es daher auch künftig schwerer haben als die anderen Rohstoffe.

Energy Market Recap vom 08.05.2025: Weiter aufwärts am Donnerstag

Die Energiemärkte zeigten sich am Donnerstag deutlich fester, gestützt durch positive Impulse aus dem US-britischen Handelsabkommen und der Hoffnung auf weitere Zolldeals, während das EU-Gasspeicherziel politisch bereits vorab Wirkung entfaltete. Laut unserer Einschätzung bleibt ein Gas-Neustart Russlands trotz US-Vermittlungsversuchen unwahrscheinlich. Bullish wirkt weiterhin das EU-Importverbot für russisches Gas.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

EUAs folgen den Finanzmärkten

In der vergangenen Kalenderwoche 18 zeigte sich der EUA-Dez-25-Future nach der feiertagsbedingten Handelspause am 1. Mai zum Wochenschluss bullish und beendete die Woche mit einem Plus von rund 4 Prozent. Nach einem schwächeren Wochenstart am Montag der aktuellen Handelswoche 19 übernahmen die CO2-Bullen im weiteren Wochenverlauf wieder das Handelszepter, und das Verschmutzungsrecht notiert am Donnerstagnachmittag rund 2,5 Prozent über dem Schlusskurs vom Freitag. Dabei profitieren die CO2-Zertifikate derzeit insbesondere von der Euphorie an den Finanzmärkten. So liegt die 30-Tage-Korrelation zwischen dem EUA-Dez-25-Future und dem EURO STOXX 50 bei einem hohen Wert von 0,85. Laut Medienberichten steht US-Präsident Donald Trump kurz davor, ein Handelsabkommen mit Großbritannien bekannt zu geben, was internationale Aufmerksamkeit erregt. Positive Nachrichten dieser Art haben die Stimmung an den Finanzmärkten deutlich aufgehellt. Gleichzeitig richten sich die Blicke der Investoren auf das bevorstehende Treffen zwischen den USA und China, bei dem neue Handelsgespräche für Samstag erwartet werden. In diesem Umfeld haben die Märkte ihre Erwartungen an eine mögliche Zinssenkung durch die US-Notenbank im Juni oder Juli gedämpft.

CoT-Daten: Ist der Tiefpunkt des Abverkaufs erreicht?

Bestätigt wird die positive Investorenstimmung auch durch den jüngsten Commitments-of-Traders-Report der ICE Endex. Demnach bauten die Investmentfonds im EU-ETS in der Woche zum 2. Mai die Netto-Long-Position wieder aus. Während die Short-Positionen leicht um 0,8 Mio. t stiegen, wurden die Long-Positionen um 5,6 Mio. t erhöht. In Summe stieg die Netto-Long-Position somit um gerundet 4,9 Mio. t. Die Bärenstimmung der Spekulanten am CO2-Markt scheint somit vorerst vorüber zu sein, und es werden wieder zaghafte Long-Positionen aufgebaut, was ein bullishes Signal darstellt. Bemerkenswert ist auch, dass die „Commercials“ die Long-Positionen um 11,0 Mio. t reduziert haben. Dies sind Unternehmen oder Organisationen, die physisch vom CO2-Markt betroffen sind – das heißt, sie nutzen den Markt nicht primär zu spekulativen Zwecken, sondern zur Absicherung (Hedging) von Risiken im Zusammenhang mit Emissionsverpflichtungen.

ICE Endex führt EUA2-Futures ein

Ein weiteres bedeutendes Thema im CO2-Markt war der Handelsstart der ETS-2-Futures an der ICE Endex am Dienstag. Damit ist ein bedeutender Schritt für den zukünftigen EU-Emissionshandel im Gebäude- und Verkehrssektor erfolgt. Der Dezember-28-Kontrakt eröffnete bei rund 73 Euro/t CO2, orientiert am Preisniveau des bestehenden ETS-1-Kontrakts für Dezember 2028. Zum Handelsstart am Dienstag wurden fünf Kontrakte im Dezember-28-Terminkontrakt gehandelt – es handelte sich dabei aber um einen von der Börse organisierten, vorab vereinbarten Block-Trade. Laut der NGO Carbon Market Watch könnten damit bis 2032 Einnahmen in Höhe von über 340 Mrd. Euro generiert werden, die vor allem dem Sozialen Klimafonds und nationalen Klimainvestitionen zugutekommen sollen. Trotz noch fehlender physischer Zertifikate und begrenzter Liquidität zum Start zeigen verpflichtete Marktakteure reges Interesse – insbesondere im Bereich Absicherungsstrategien für Gasverkäufer. Die Einführung von EUA2-Futures ist Bestandteil des EU-Klimapakets „Fit for 55“, das eine Reduktion der Treibhausgasemissionen um 55 Prozent bis zum Jahr 2030 anstrebt. Zum Start bietet die Börse ICE Endex fünf Verfallstermine für EUA2-Futures an: Dez-28, April-29, Dez-29, April-30 und Dez-30.

.avif)

TTF Day-Ahead mit Trendbruch als Warnsignal

Mit Blick auf den Spotmarkt ist der Bruch des Abwärtstrends seit Februar erkennbar, was als Warnsignal für die Gasbären verstanden werden sollte. Ein Trendbuch ist allerdings noch kein Trendwechsel, wird aber von Marktteilnehmern als frühes Kaufsignal interpretiert. Ein neuer Aufwärtstrend ist erst dann etabliert, wenn ein vorheriges Kurshoch ebenfalls überwunden wird und daraufhin eine Abfolge steigender Hochs und steigender Tiefs erkennbar wird (Trenddefinition nach Charles Dow). Am TTF Gas Spotmarkt hat sich bislang also noch kein neuer Aufwärtstrend etabliert und es handelt sich zunächst um eine Gegenbewegung im Abwärtstrend. Ein neuer Aufwärtstrend würde sich erst nach der Ausbildung einer Bodenformation (in welcher Gestalt auch immer) und bei einem Kursanstieg über 36,35 Euro/MWh (vorheriges Kurshoch) zeigen.

Starke Eröffnung am Donnerstag

%200805.avif)

70-Euro-Marke überschritten

%200805.avif)

EU verleiht Gasmarkt Auftrieb

%200805.avif)

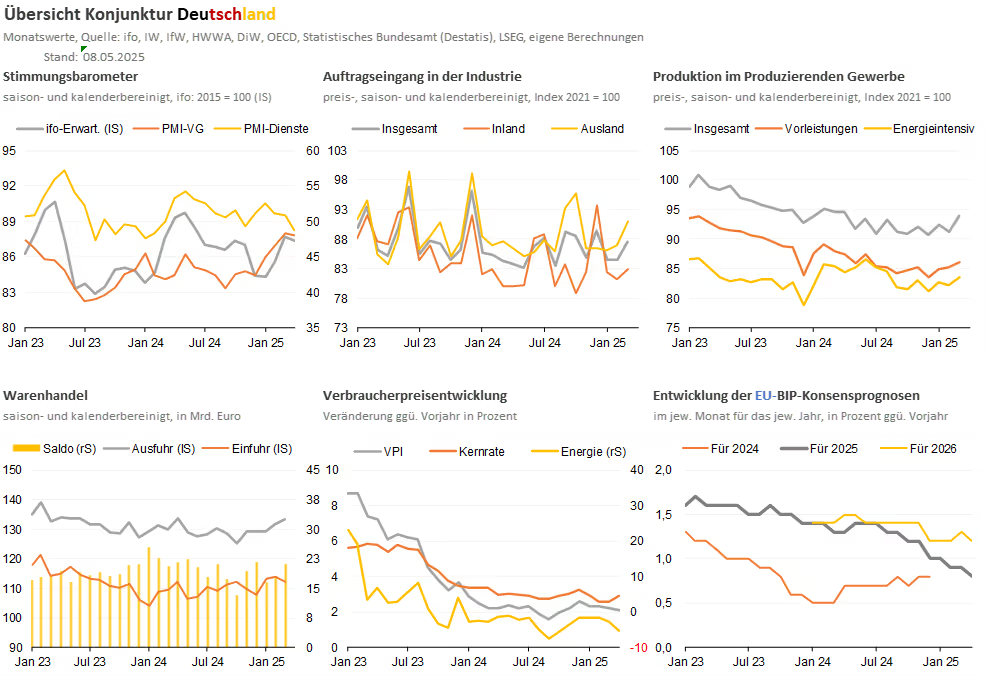

Deutsche Konjunktur in Q1 überraschend robust

Mit den heutigen Zahlen zum Außenhandel und zur Industrieproduktion für März ist der Reigen an Zahlen zur deutschen Konjunktur für das erste Quartal 2025 komplett. Dabei darf durchaus ein positives Fazit gezogen werden, wenn hierfür die grundsätzlich negativen Rahmenbedingungen und damit die überwiegend gedämpften Erwartungen der Analysten herangezogen werden. So hatte bereits am Mittwoch der Auftragseingang in der Industrie mit einem Plus von 3,6 Prozent ggü. Vormonat die Konsensschätzungen von 1,3 Prozent deutlich übertroffen. Die Warenausfuhr (+1,1 Prozent ggü. Vormonat) und vor allem die Produktion im Produzierenden Gewerbe schlossen sich dem Ordereingang mit einem kräftigen Anstieg um 3,0 Prozent an (erwartet: +0,8 Prozent) an. Somit kann auch das Plus beim BIP in Höhe von 0,2 Prozent zum Vorquartal besser nachvollzogen werden. Zu all den guten Eindrücken kommt hinzu, dass gerade der robuste Monat „März“ eine positive statistische Mitgift (Überhang) für das laufende Vierteljahr liefert. Das Minus bspw. beim Auftragseingang in der Industrie in Q1 2025 in Höhe von 2,3 Prozent ggü. Q4 2024 sollte sich also nicht wiederholen. Dies gilt auch trotz des US-Konflikts mit der EU bzw. mit Deutschland, weil die Stimmungsbarometer der Unternehmen (Einkaufsmanagerindex, ifo-Geschäftsklima) im April erstaunlich stabil waren. Um die Lage der deutschen Konjunktur einzuordnen, sei erwähnt, dass von einem Aufschwung zwar keine Rede sein kann und sich ein solcher bislang auch nicht abzeichnet. Dies gilt insbesondere auch für den energieintensiven Bereich, dessen Erzeugung im März erneut lediglich unterdurchschnittlich und auch nur in der Metallerzeugung und -bearbeitung nennenswert zulegte. Jedoch haben sich die schlimmsten Befürchtungen aufgrund der unsicheren politischen Lage in Deutschland (erst seit wenigen Tagen gibt es wieder eine handlungsfähige Regierung) nicht bewahrheitet, was dazu beitrug, die Finanzmärkte vorerst zu stabilisieren und den Rohstoffen, allen voran den EUAs, ordentlich Wind unter die Flügel zu verleihen. Für die Rohstoffmärkte wird es auf konjunktureller Sicht erst dann wieder kritisch, wenn entweder der US-Zollkonflikt doch noch deutlicher durchschlägt oder die Analysten zu euphorisch werden sollten.

Energy Market Drivers: EUAs zeigen sich am Morgen durch Aktienmärkte weiter gestützt

Slowakei und Ungarn wehren sich gegen EU-Vorstoß: Kann die EU-Kommission die notwendige Mehrheit für das Vorhaben aufbringen oder kommt es zu einer abgeschwächten Kompromisslösung? Weiterhin zudem unklar, wie die Herkunft des Gasmoleküls sichergestellt werden soll und wie die alternativen Bezugsquellen gesichert werden in einem preislich vertretbaren Rahmen.

Stromausfall bei Freeport LNG behoben, „Feedgas“-Mengen haben sich wieder normalisiert.

LNG-Exporte aus Katar steigen wieder an. Wartungen beendet? Leider wird kein Wartungskalender veröffentlicht.

Ungeplanter Ausfall norwegischer Anlage Dvalin behoben. Geplante Wartungen setzen sich fort.

CoT-Daten TTF Gas: Investmentfonds reduzieren Long-Positionen 🡪 bearish

CoT-Daten EUAs: Wiederanstieg der Netto-Long-Positionen der Spekulanten – Ist der Tiefpunkt des Abverkaufs erreicht? 🡪 bullish

Wetter: Milder Temperaturausblick für Nordwesteuropa bestätigt; in KW 20 durchschnittliche Windeinspeisungen und überdurchschnittliche PV-Einspeisungen erwartet. 🡪 bearish nach der geringen Erneuerbaren-Produktion in KW 19.

Die vom russischen Präsidenten Wladimir Putin verkündete dreitägige Waffenruhe ist vor dem russischen Nationalfeiertag am 9. Mai in Kraft getreten, aber beide Seiten melden bereits weitere Angriffe.

Keine Leitzinssenkung in den USA- Flammt der Konflikt zwischen Powell und Trump wieder auf?

Aktienmärkte in Asien sind über Nacht gestiegen und stützen weiter die EUAs.

.png)

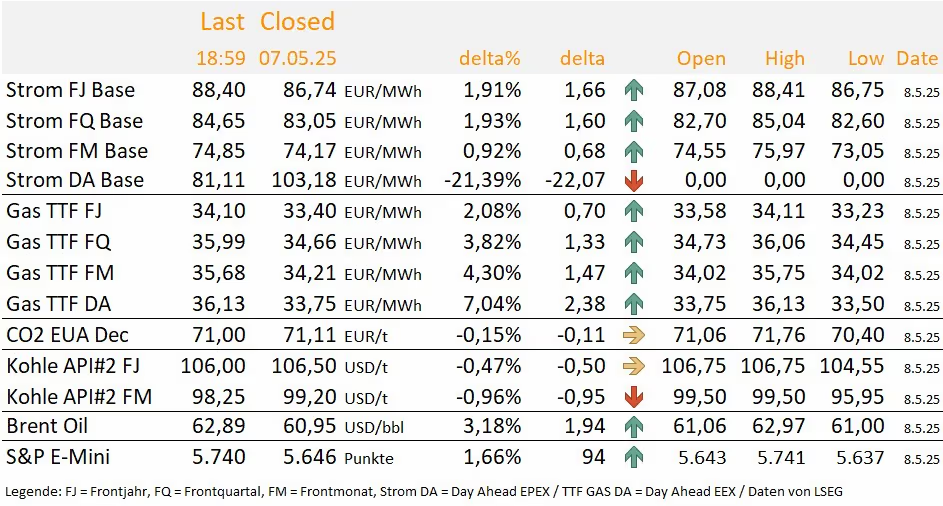

Energy Market Recap vom 07.05.2025: Energiemärkte bleiben politisch

Die Energiemärkte hinterließen am Mittwoch ein gemischtes Bild. Zeitweise waren alle Notierungen in der Gewinnzone, aus dem Handel ging es aber nicht einheitlich. So legten das Strom Frontjahr Base (plus 0,9 Prozent) und der EUA-Dez-25 Future (plus 2,3 Prozent) zu, während der Gas- und Kohlemarkt entlang der gesamten Terminmarktkurve schwächer schlossen. Im Fokus war weiterhin der geplante EU-Plan eines vollständigen Verbots russische Gasimporte bis 2027. Wenig überraschend haben sich aber die ersten Mitgliedsstaaten dagegen ausgesprochen. Zudem kam es in den USA bei Freeport LNG zu einer Störung. Auch brachte der jüngste CoT-Report zu TTF Gas und den EUAs interessante Erkenntnisse. Der neue deutsche Bundeskanzler Friedrich Merz verkündete bei seiner ersten Auslandsreise nach Frankreich außerdem gemeinsam mit dem französischen Präsidenten Emmanuel Macron eine umfassende Neuausrichtung der Energiepolitik beider Länder.

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).