TradingUpdate

Dieser Inhalt ist in Ihrem Abo nicht enthalten.

Bei Fragen zu unserem Angebot, einem unverbindlichem Testzeitraum oder sonstigen Anliegen kontaktieren Sie einfach Carsten Theede.

Energy Market Recap vom 16.04.2025: Spekulative Long-Positionen weiter auf dem Rückzug

.svg)

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Themen heute:

+ CoT-Reports: Long-Positionen rückläufig, Spekulanten im EU-ETS nahezu flat

+ Fossile Stromproduktion legt im Q1 2025 deutlich zu

+ Acer: EU braucht 20 Prozent mehr LNG

+ Deutsche Regas plant Rückkehr zur vollen LNG-Kapazität bis 2027

+ UN beschließt globalen CO2-Preis für Schifffahrt

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

-cropped.svg)

CoT-Report TTF / EU-ETS: Long-Positionen schmelzen weiter zusammen

Die Börse ICE Endex hat die neuesten CoT-Daten mit Datenstand 11. April veröffentlicht. Im EU-ETS wurde die Netto-Long-Position deutlich reduziert auf nur noch 1,65 Mio. t, nach 15,8 Mio. t in der Vorwoche. Dabei wurden die Long-Positionen um 5,9 Mio. t reduziert, während die Short-Positionen um 8,2 Mio. t erhöht wurden. Die Spekulanten setzen also verstärkt auf fallende CO2-Preise, was bearish zu interpretieren ist.

Beim TTF Gasmarkt wurde derweil die Long-Position um 62,6 TWh abgebaut, auf nun 299,3 TWh. Die Short-Position wurde um 8,8 TWh auf 226,7 TWh reduziert, womit die Netto-Long-Position insgesamt um 53,8 TWh auf 72,6 TWh gesunken ist. Die Spekulanten setzen ihren Abverkauf somit fort, mit fast 300 TWh bleibt aber noch Verkaufsangebot vorhanden. Der CoT-Report TTF ist somit auch bearish einzuschätzen.

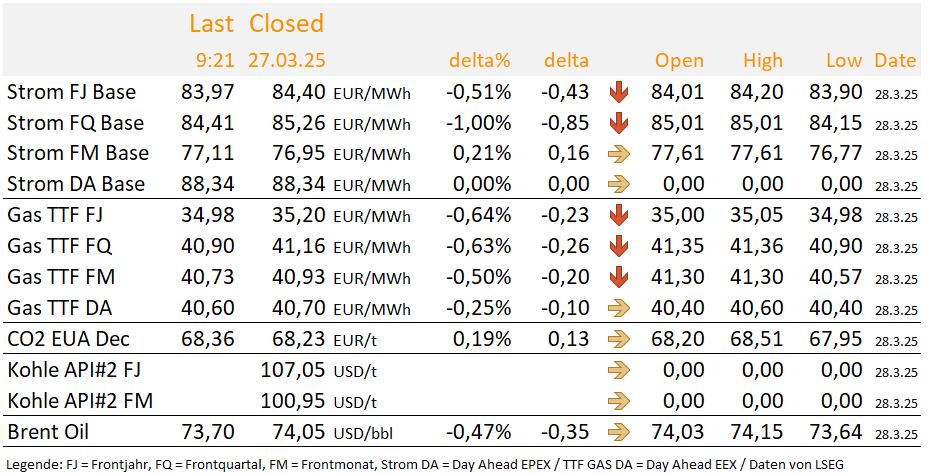

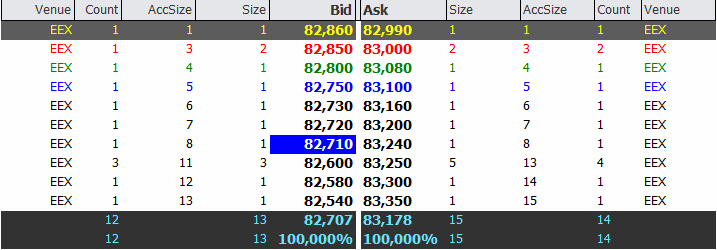

Strom Cal 26 Base vor wichtiger Widerstandsmarke

Das Strom Cal 26 Base notiert aktuell vor einer wichtigen Widerstandszone. Dies wird auch durch das Orderbook der EEX bestätigt, wo sich bei 83,25 Euro/MWh ein höheres Verkaufsvolumen zeigt und dies als kurzfristiger Widerstand fungieren könnte.

Keine Entspannung im Handelskrieg - Was machen die Spekulanten am Energiemarkt?

Temperaturprognosen wieder etwas abgekühlt, aber weiterhin überdurchschnittlich.

Kaum Veränderung der Erneuerbaren-Prognosen.

Norwegische Gaslieferungen bleiben auf Rekordniveau.

Globale LNG-Exporte zuletzt rückläufig, bleiben aber über den Werten der Vorjahre.

EU-weite Gaseinspeicherung am Montag.

CoT-Reports zu TTF Gas und EUAs heute im Fokus.

Korrelation zwischen TTF Gas und EUA aktuell weiterhin schwächer.

Unsicherheiten bleiben hoch: US-Präsident Donald Trump lässt mögliche neue Zölle auf alle Importe kritischer Mineralien prüfen.

Anstieg der Hedging-Aktivitäten vor Osterfeiertagen?

.png)

Energy Market Recap vom 15.04.2025: Energiemarkt uneinig - Norwegische Gaslieferungen auf Rekordniveau

Themen heute:

+ Verkaufsdruck am Nachmittag - CO2 rutscht ins Minus

+ Energiemarkt bleibt uneinig

+ Norwegische Gaslieferungen auf Rekordniveau

+ China stärkt LNG-Achse mit Russland

+ BNetzA setzt auf Marktkräfte

+ Aserbaidschan baut Gasexportstrategie aus

+ Preisreduktion durch Reservekraftwerke zeitlich begrenzt

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Norwegische Gaslieferungen nach Kontinentaleuropa bleiben auf Rekordniveau

Laut aktueller LSEG-Daten lagen die norwegischen Gaslieferungen nach Kontinentaleuropa am Dienstag bei 2.922 GWh pro Tag und dürften nach aktuellem Stand auch am heutigen Mittwoch mit rund 2.906 GWh pro Tag oberhalb der 2.900-GWh-Marke bleiben. Gemäß den Daten lag der bisherige Höchstwert seit 2021 bei rund 2.862 GWh pro Tag. Das Angebot bleibt somit auf Rekordniveau.

EU-Gasspeicher füllen sich

Die aktuellen Daten der Veränderung der Gasspeicherstände zeigt, dass im 10-Tage-Durchschnitt zuletzt 1,3 TWh EU-weit eingespeichert wurden. Allein am Sonntag betrug die Einspeicherung fast 3 TWh. Die Ausspeicherung unter der Woche fiel dagegen gering aus. Mit dem Ausblick auf mildere Temperaturen und den bevorstehenden Osterfeiertagen sinkt die Nachfrage weiter, was die Gaseinspeicherung begünstigt.

Kohlepreis API#2 Cal 26 prallt an Polaritätswechselzone bei 106 USD/t ab

Der Kohlepreise für das API#2 Cal 26 ist auf der Nackenlinie des Doppelbodens aus März nach oben abgeprallt und bestätigt damit die untere Trendwende. Die Marke rund um 106 USD/t fungierte Anfang 2025 zunächst als Unterstützung, wurde dann im Februar unterschritten und galt bis Ende März als Nackenlinie eines Doppelbodens. Mit dem Anstieg über diese Marke wurde der Doppelboden bestätigt und ein Kaufsignal generiert. Anfang April testete die Notierung im Rahmen eines Pullbacks diesen Bereich mit samt mittlerem Bollinger Band (107,22 USD/t) erneut von oben und prallt aktuell von diesem ab. Damit sind kurzfristig steigende Kohlepreise aus charttechnischer Sicht zu erwarten (Formationsanalyse). Der nächste Widerstand als denkbares Kursziel befindet sich bei rund 114 USD/t. Ein preislicher Rückfall unter 106 USD/t wäre kurzfristig wieder bearish zu interpretieren.

Energy Market Recap vom 14.04.2025: Energiemärkte zwischen Handelskonflikt und Versorgungssicherheit

Themen heute:

+ Schwache asiatische Nachfrage lenkt LNG nach Europa

+ EDF streicht Chinon 1 von Ausfallliste

+ EU-Parlament will Gasspeicherziel senken

+ Ausstiegsfahrplan aus russischem Gas: EU kündigt Veröffentlichung für Anfang Mai an

+ Total Energies sichert sich US-LNG mit 20-Jahres-Vertrag

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

CO2 bestätigt kurzfristigen Doppelboden im Stundenchart

Der EUA-Dez-Future hat am Montag die Nackenlinie eines Doppelbodens bei 65,26 Euro/t CO2 überwunden. Der Doppelboden wird damit als kurzfristige Trendwende-Formation bestätigt. Das aus der Höhe der Formation ableitbare Kursziel befindet sich knapp oberhalb der 70-Euro-Marke bei 70,8 Euro/t CO2. Eine erste Unterstützung im Falle eines Pullbacks befindet sich fortan auf der Nackenlinie bei 65,26 Euro/t CO2. Ein Rückfall darunter könnte die Preise wieder in Richtung 60-Euro-Marke führen, wo eine äußerst starke Unterstützungszone in Erscheinung tritt. Wir zeigen uns kurzfristig bullish auf die EUAs. Ein nachhaltiger Rutsch unter die 60-Euro-Marke wäre im Fall der Fälle sogar langfristig bearish zu betrachten.

Strom-Terminmarktkurve stabilisiert sich in hinteren Jahren

Derzeit lässt sich am Strommarkt beobachten, dass sich insbesondere die hinteren Jahre ab 2029 stabilisieren und oberhalb der Vorwoche (minus 5 Handelstage) und dem Vormonat (minus 20 Handelstage) notieren.

Außenhandel Chinas überrascht im März in beide Richtungen - Kreditnachfrage belebt sich weiter

Die heutigen Daten der General Administration of Customs zum Außenhandel Chinas für März waren sehr unterschiedlich. Während die Warenausfuhr im März mit einem spürbaren Plus von 12,4 Prozent ggü. Vorjahr die Schätzungen der Analysten von 4,4 Prozent deutlich übertroffen hat, sank Chinas Wareneinfuhr um 4,3 Prozent ggü. Vorjahr. Damit blieben diese nicht nur hinter den Konsenserwartungen von 2,0 Prozent zurück, sondern das war auch der zweite Monat in Folge mit einem Rückgang. Die US-Zollpolitik hinterließ hier also schon deutliche Spuren. Während die Exporte aufgrund von Vorzieheffekten spürbar zulegten, schwächten sich die Importe wegen der schwachen Inlandsnachfrage weiter ab. Im ersten Quartal steht damit eine merkliche Ausweitung des Außenbeitrags zu Buche, der sich wiederum positiv auf das BIP in den ersten drei Monaten dieses Jahres auswirkt. In Bezug auf die Rohstoffe hat China im März lediglich 38,73 Mio. t Kohle eingeführt, ein Rückgang um 6,4 Prozent ggü. Vorjahr – der erste dieser Art seit November 2022. Der Wert der Erdgaseinfuhr wiederum sank um 16,0 Prozent ggü. Vorjahr. Im Handelsstreit zwischen den USA und China, der sich in den vorliegenden Außenhandelszahlen noch nicht vollständig widerspiegelt, war es daher positiv, dass Chinas Kreditwachstum (plus 7,4 Prozent ggü. Vorjahr) im März eine weitere Verbesserung zeigte und damit der Wirtschaft einen gewissen Puffer vor den zunehmenden Handelshemmnissen verschaffte. Um die Binnennachfrage merklich anzukurbeln, müssten allerdings die politischen Entscheidungsträger die Einführung politischer Unterstützungsmaßnahmen beschleunigen. Dabei wird wohl die Fiskalpolitik wie bisher die Führung übernehmen, wobei auch die Geldpolitik noch Spielraum für eine Lockerung durch Kürzungen des Mindestreservesatzes und der Leitzinsen hat. Die Auswirkungen der Daten aus China auf die Entwicklung des Rohstoffmarkts hierzulande dürfte unter dem Strich gering sein, da diese die tatsächliche Gesamtsituation im Reich der Mitte naturgemäß noch nicht akkurat wiedergeben können. Gleichwohl dürften sie die sich heute abzeichnende zarte Erholung bei Erdöl, Erdgas und Co. nicht stören, die durch das Einlenken von US-Präsident Donald Trump schon am Freitagabend einsetzte.

CO2-Preis zieht am Freitagnachmittag auch ohne den Gaspreis um 4,6 Prozent an!

EU-Gasspeicher füllen sich am Mittwoch - Beginnt nun die Einspeicherung mit den steigenden Temperaturen?

Am Mittwoch kam es laut Daten von GIE zu einer Gaseinspeicherung im EU-weiten Durchschnitt um 0,01 Prozentpunkte. Mit den steigenden Temperaturen dürfte die Ausspeicherung damit zeitnah beendet werden und die Einspeicherung beginnen. Auf EU-Ebene würden wir damit bei rund 35 Prozent Speicherstand beginnen, nach rund 60 Prozent im Vorjahr. Diesbezüglich ist eine Analyse des europäischen Gas-TSO-Verbands Entsog bemerkenswert, wonach die EU ihr Ziel von 90 Prozent Befüllung der Gasspeicher bereits bis Ende September und damit einen Monat früher erreichen könnte. Der Gasmarkt scheint sich zu entspannen. Mehr Details finden Sie in unserem heutigen DailyReport.

Energy Market Recap vom 10.04.2025: Energiemärkte nicht nachhaltig beeindruckt von Zollpause

Themen heute:

+ Zollpause hinterlässt Zweifel

+ Frühzeitige Zielerreichung bei EU-Gasspeichern möglich laut Entsog

+ Koalitionsvertrag setzt Fokus auf bezahlbare und effizientere Energiewende

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

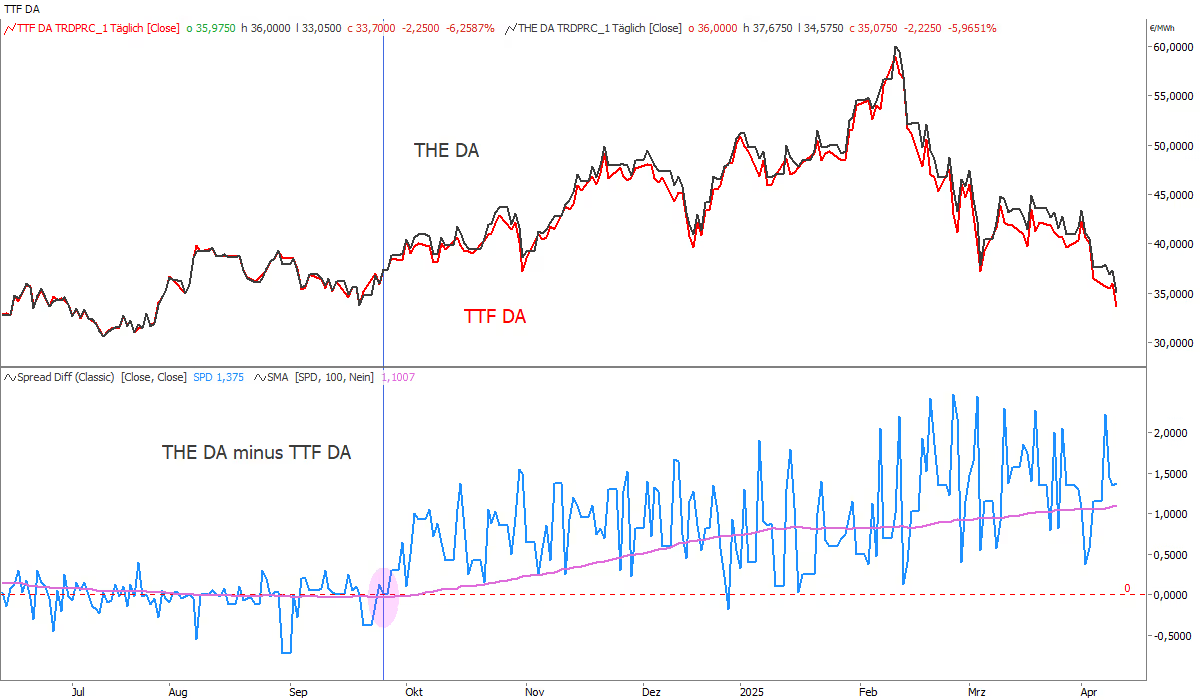

THE Day-Ahead wird zunehmend teurer als TTF DA

Der deutsche THE Gas Day-Ahead wird zunehmend teurer als sein niederländisches TTF Gas Day-Ahead Pendant. Seid Oktober vergangenen Jahres ist eine stetige Verteuerung des THE zu erkennen. Die Spread-Differenz im Subchart verdeutlicht diesen Trend anhand des steigenden 100-Tage gleitenden Durchschnitts (lila).

Euphorie verfliegt - TTF Gas Cal 26 dreht wieder ins Minus

Nach der bullishen Eröffnung mit einem Gap-Up von 1,49 Euro/MWh zeigt sich der TTF Gasmarkt im Handelsverlauf wieder schwächer. Zum aktuellen Zeitpunkt gegen 16 Uhr dreht der Kontrakt ins Minus und notiert 0,6 Prozent unter dem Vortagesniveau. Wie heute morgen in unserer Markteinschätzung im DailyReport beschrieben, sehen wir für einen nachhaltigen Rally-Modus an den Aktien- und Energiemärkten derzeit keinen Grund. Der Zollkrieg zwischen den beiden größten Nationen der Welt eskaliert weiter und die Weltwirtschaft dürfte mittel- bis langfristig massive Schäden erleiden. Überraschungen von Trump sind aber jederzeit möglich.

Energy Market Drivers am 10.04.2025 - Märkte im Rollercoaster der Trump-Politik

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

+ Zollkonflikt USA-China eskaliert, 125 Prozent Zoll auf Waren aus China.

+ Dafür 90 Tage Pause für reziproke Zölle gegenüber anderen Ländern (inkl. EU): Trump knickt offenbar vor dem mächtigen Anleihemarkt ein.

+ Finanzmarkt reagiert euphorisch: Der Dow-Jones-Index schloss 7,9 Prozent höher bei 40.608 Punkten. Der Nasdaq kletterte um 12,2 Prozent, NVIDA hatte zeitweise fast 20 Prozent Kursplus zu verbuchen.

+ Auch die Aktien in China und Hongkong sind trotz der neuen Zölle bei der Eröffnung der Börsen gestiegen.

+ US-Erdgas-Futures sprangen am Mittwoch um etwa 10 Prozent nach oben.

+ Auch die europäischen Energiemärkte lassen sich zur Eröffnung am Donnerstag von der Euphorie anstecken: Gap-Up von 3,8 Euro/MWh (Strom Cal 26 Base), 1,49 Euro/MWh (TTF Gas Cal 26) und 2,51 Euro/t CO2 (EUA-Dez-25).

+ 10 Prozent Basiszölle bleiben aber bestehen und damit noch immer die höchsten Zölle seit 100 Jahren. Auch 25 Prozent auf Autos, Stahl und Aluminium gelten weiter.

+ Vertreter Russlands und der USA werden laut Reuters erneut zu Konsultationen in Istanbul zusammenkommen.

+ Laut dem ukrainischen Präsidenten Wolodymyr Selenskyj hat der Geheimdienst seines Landes Informationen über 155 chinesische Staatsbürger, die für das russische Militär gegen die Ukraine kämpfen.

+ Vereinzelte Gaseinspeicherungen in einigen EU-Ländern am Montag (Frankreich, Italien, Niederlande, Spanien).

+ Temperaturprognose in Teilen nach unten revidiert, aber weiter steigende Temperaturen in den nächsten Tagen erwartet mit deutlich überdurchschnittlichen Werten bis Ende der KW 16. Wind und PV pendeln um den langjährigen Durchschnitt.

+ Norwegische Gaslieferungen und LNG-Angebot bleiben hoch. Ungeplante Ausfälle in Norwegen sollten heute beendet werden.

+ Für einen nachhaltigen Rally-Modus an den Aktien- und Energiemärkten sehen wir aber keinen Grund.

+ Diese Turbulenzen werden mittel- bis langfristig massiven Schaden an der Weltwirtschaft verursachen. Wachstumseuphorie fällt schwer. Ggf. werden chinesischen Güter nun den europäischen Markten fluten und hier die Preise unter Druck setzen. Dies gilt bereits jetzt schon für US-LNG, welches von China nach Europa weiterverkauft wird.

Nach Ankündigung der Zollpause, Brent Crude steigt intraday um 13 Prozent!

Energy Market Recap vom 09.04.2025: Zoll auf Zoll auf Zoll – Trump und Xi im Überbietungswettlauf

Themen heute:

+ Nächste Runde im Zollkrieg - Trump erhöht auf 104 Prozent, Peking reagiert mit 84 Prozent

+ Entwurf des EU-Rates: Gasspeicherziel könnte auf 80 bis 90 Prozent sinken

+ Netto-Long-Positionen auf 3-Monatstief – Spekulanten verstärken Preisdruck auf EUA

+ Koalitionsvertrag: Industriestrompreis bleibt vage; mehr Gas, mehr Kohle, keine Kernkraft

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Europäische Kohle (ARA) zeigt seit Anfang März eine relative Stärke

CoT-Report TTF Gas - Netto-Long-Position sinkt um rd. 14% - Geht da noch mehr?

CoT-Report EUAs - Netto-Long-Position halbiert

Brent Crude fällt unter die Marke von 60 US-Dollar/bbl

Energy Market Drivers am 09.04.2025 - Jetzt wird’s teuer – neue Zölle greifen

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

- Heute treten „reziproke Zölle“ der USA in Kraft, im Falle von China nach der gestrigen Erhöhung sogar in Höhe von 104 Prozent. Außerdem kündigte US-Präsident Trump gestern neue Zölle auf Pharmaerzeugnisse an.

- Aktienmärkte in Asien über Nacht negativ, auch in Europa wird eine schwächere Eröffnung erwartet. Die Volatilität an den Aktienmärkten war zuletzt so hoch wie während der schweren Krisen 1987, 2008 und 2020. Die Renditen langlaufender US-Staatsanleihen schießen in die Höhe. Die Renditen für 10-jährige Anleihen steigen am frühen Morgen zeitweise auf 4,5 Prozent, die der 30-jährigen Anleihen auf 5,0 Prozent. Ungewöhnlich sind zum einen die extremen Sprünge in kürzester Zeit. Zum anderen ist es ein Alarmsignal, dass die Renditen parallel zu den Kursrückgängen am Aktienmarkt so stark steigen.

- Erste Notenbanken (Neuseeland, Indien) senken die Zinsen als Reaktion auf die Zollkrise zaghaft. Die großen Zentralbanken haben wenig Spielraum. US-Notenbank legt die Protokolle ihrer jüngsten Zinssitzung vom März vor.

- USA besorgt über chinesische Soldaten in der Ukraine, „Kiew“ fordert Erklärung.

- Temperaturprognosen für Deutschland seit gestern wenig verändert. Ab dem 11. April bis 23. April überdurchschnittlich warm. Danach leicht unterdurchschnittlich. PV-Prognosen mit wenig Änderungen, bis 13.4 überdurchschnittlich, danach unter Normal. Windprognosen ebenfalls kaum verändert seit gestern, sehr wechselhaft. In Summe ist das Wetter leicht bearish für die Energiemärkte in Europa.

- „Mehr Flexibilitätsoptionen für CO2-Reduktionsziel notwendig“ (Peter Liese): Debatte um EU-ETS setzt sich fort.

- Abschluss der Koalitionsverhandlungen zwischen CDU/CSU und SPD am Mittag erwartet.

- US-Präsident Donald Trump unterzeichnet Verordnung zur Förderung der Kohleproduktion in den USA.

- Heute CoT-Reports der Börse ICE Endex: Wie haben sich die Investmentfonds nach Trumps Zollankündigung letzte Woche im TTF-Gasmarkt und im EU-ETS positioniert?

Um 10 Uhr erscheint unser DailyReport mit allen Details!

Energy Market Recap vom 08.04.2025: Kein „Turnaround Tuesday“ am Energiemarkt – Zoll-Spirale dreht sich weiter

Themen heute:

+ Brüssel startet erste Gegenmaßnahmen – Fokus auf Agrarprodukte

+ Trump fordert steigende Energieimporte von EU

+ Industrie drängt auf Aussetzung des Kohleausstiegs und Senkung der Energiepreise

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

LNG-Markt in Asien steht fundamental und charttechnisch unter Abgabedruck

Wie Bloomberg berichtet, hat China seit 60 Tagen kein LNG aus den USA importiert – die längste Pause seit fünf Jahren. Hauptgründe sind verschlechterte Handelsbeziehungen und Chinas Entscheidung, US-LNG aufgrund von Zöllen und schwacher Inlandsnachfrage nach Europa und andere asiatische Märkte umzuleiten. Unternehmen wie Sinopec und CNOOC beginnen im April mit neuen Langzeitverträgen mit US-Exporteuren wie Venture Global, planen jedoch, diese Lieferungen weiterzuverkaufen. Analysten erwarten, dass dieser Trend anhält, da europäische Märkte finanziell attraktiver sind.

Der LNG-Markt mit dem JKM-Juni-Future kam zuletzt deutlich unter Druck und verlor seit dem Februarhoch bei 17 USD/mmbtu 31 Prozent an Wert. Eine wichtige Supportzone bei rund 12 USD/mmbtu wurde mittlerweile ebenfalls unterboten, womit die Charttechnik im Sinne der Trendanalyse mittelfristig bearish wird. Der langfristige Aufwärtstrend seit Februar 2024 wurde damit beendet. Fundamental-Analyse und Charttechnik sprechen von daher eine Sprache.

Energy Market Drivers am 08.04.2025 - Stabilisierung nach Zoll-Crash?

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

- Energiehändler dürften sich vorerst weiter stark an den Finanzmärkten orientieren.

- Börsenturbulenzen nach Zollchaos werden noch nachwirken. Über Nacht haben die Börsen in Asien die Talfahrt gestoppt. Energiemärkte in Europa heute bislang ebenfalls fester.

- Anleger am Aktienmarkt hoffen auf Impulse durch Notenbanker. Zentralbanker aus USA und Europa halten heute eine Rede. Gibt es positive Impulse? Das könnte Strom, Gas, EUAs stützen.

- Weiterhin viele Fragen, aber keine Antworten: Was ist dran an Gerüchten über eine Zollpause? Kommt es am Mittwoch zum Inkrafttreten der reziproken Zölle? Chinas Gegenzoll würde am Donnerstag gelten, Trump stellt aber ein Ultimatum an China, diesen Zoll nicht einzuführen, ansonsten drohen China weitere Zölle in Höhe von 50 Prozent (dann 104 Prozent?).

- Wie reagiert die EU und kommt es bald zu Verhandlungen?

- Wetterprognosen: Wärmere Tendenz in den neusten Prognosen, Temperaturen steigen in den kommenden Tagen deutlich, Wind schwankt um Normal, PV überdurchschnittlich. Wetter in Summe bearish.

- Wartungen in Norwegen beendet, aber ab heute zwei ungeplante Ausfälle an den Anlagen Dvalin und Aasta Hansteen (Auswirkung in Summe 15,7 Mio. Kubikmeter/Tag), beide sollen aber laut Gassco nur bis morgen bestehen.

- Asiatische LNG-Nachfrage wird weiter schwach erwartet, Schultersaison beginnt (Heizperiode zu Ende, Kühlperiode noch nicht begonnen). Speicher in Asien gut gefüllt, preissensible Käufer halten sich zurück. Sollte es zu keiner Veränderung der US-Zollpolitik kommen, wäre Asien stärker betroffen als Europa, die LNG-Nachfrage dürfte dann noch weiter sinken (schwache Konjunktur, Umstieg auf Kohle).

- Chinesische LNG-Käufer beginnen mit der Abnahme von US-LNG im Rahmen neuer Langzeitverträge, verkaufen diese jedoch zunehmend weiter. Grund sind hohe Importzölle. Verkaufsdruck auf dem LNG-Markt erhöht sich.

Um 10 Uhr erscheint unser DailyReport mit allen Details!

Energy Market Recap vom 07.04.2025: Marktturbulenzen an „Schwarzem Montag“

Themen heute:

+ Marktturbulenzen an „Schwarzem Montag“

+ Ifo-Chef warnt vor weltwirtschaftlichen Folgen des Zollstreits

+ LNG-Importe in die EU stark rückläufig

+ EDF bestätigt Kernkraft-Produktionsziel trotz technischer Störungen

+ Frankreich reduziert Stromexporte nach Deutschland und Belgien deutlich

+ ETS-Emissionen 2024 um sechs Prozent gesunken

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Strom und Gas derzeit hoch korreliert zum Aktienmarkt (DAX)

Strom Cal 26 Base zieht wieder deutlich über 80-Euro-Marke an. TTF Gas FY stabilisiert sich auf Märztief.

EUA-Dez-25 Future fällt auf 60 Euro/t CO2

TTF Gas Cal 26 mit Rekord-Handelsvolumen am Freitag an der ICE Endex

Marktbericht Strom Spotmarkt März 2025

In der ersten Märzhälfte haben sich die Tagespreise am Strom Spotmarkt in einer relativ engen Range zwischen ca. 80 und 125 Euro/MWh aufgehalten. Die Temperaturen waren Anfang März überdurchschnittlich mild. Das Windaufkommen war im gesamten Monat – wie schon in den Vormonaten - unterdurchschnittlich niedrig. Auch die PV-Einspeisung war wechselhaft, so dass die Erneuerbaren im März insgesamt unterdurchschnittlich blieben.

Die zweite Märzhälfte war dann deutlich volatiler mit starken Preiseinbrüchen an den Wochenenden. Am Samstag, den 22. März sowie am Sonntag, den 30. März war jeweils für einen Tag das Windaufkommen deutlich höher als saisonal üblich und drückte die Tagespreise unter 15 Euro/MWh.

Während in den ersten Märztagen die Kurse am Strom-Terminmarkt noch nachgaben, zogen sie in der zweiten Monatshälfte zusammen mit dem Gasmarkt an. Die Hoffnung auf einen baldigen Frieden in der Ukraine und damit die Aussicht auf russisches Gas für Europa ließ mehr und mehr nach. Zu kompliziert gestalteten sich die Verhandlungen. Gas bleibt auf absehbare Zeit hoch relevant für die Strompreise in Deutschland.

Der teuerste Tagespreis am Spotmarkt wurde mit 124,87 Euro/MWh für Mittwoch, den 12. März erzielt. Der niedrigste Wert wurde für Sonntag, den 30. März mit 11,68 Euro/MWh gehandelt. Es gab 30 negative Stundepreise im März. Im Gesamtjahr waren es bis zum 31. März insgesamt 44 negative Stundenpreise. Im Mittel lag der Preis im März bei 94,60 Euro/MWh, verglichen mit 128,52 Euro/MWh im Februar und 114,14 Euro/MWh im Januar. Der März-Kontrakt an der Terminbörse EEX wurde am 28. Februar zuletzt bei 91,00 Euro/MWh gehandelt.

CO2-Dez-25-Future fällt auf 63 Euro-Support

Strom Cal 26 Base erreicht Major-Support bei 80 Euro/MWh

Energy Market Drivers am 04.04.2025 - Energiemärkte bleiben unter Druck

Wir erstellen gerade unseren DailyReport und haben folgende Markttreiber für heute identifiziert:

- Energie- und Finanzmärkte nach Zoll-Ankündigung weiter unter Schock. Die drei wichtigsten US-Indizes verzeichneten den größten Tagesverluste seit der Anfangszeit der Corona-Pandemie.

- Aktuell hohe Korrelation zwischen den Finanz- und den Energiemärkte. S&P500 Future mit minus 0,4 Prozent dürfte EUAs weiter unter Druck setzen.

- Die schwachen Finanzmärkte dürfte dazu führen, dass die Investmentfonds vorerst auf sichere Anlageklassen wechseln.

- Warten auf Gegenreaktionen: Laut Ursula von der Leyen steht ein „erstes Paket von Gegenmaßnahmen als Reaktion auf die Strafzölle“ bereit. Kanada verhängt Gegenzölle auf bestimmte US-Fahrzeugimporte.

- Wetter: Kurzer Temperatureinbruch voraus, anschließend mildere Prognosen. Erneuerbaren Einspeisung im durchschnittlichen Bereich. Insgesamt ist das Wetter bearish zu werten.

- Stromversorgung in Kollsnes und Troll wiederhergestellt. Norwegischen Angebot steigt wieder an.

- Strom Cal 26 Base, TTF Gas Cal 26 fallen unter vorherige Verlaufstiefs und zeigen damit charttechnische Schwäche.

- EUA-Dez-25-Future fällt unter mehrfach bestätigte langfristige Aufwärtstrendgerade und liefert charttechnisches Verkaufssignal unter hohem Volumen.

- EU veröffentlicht heute Zahlen zu den Emissionen im EU-ETS („Verified Emissions“).

- Zollschock mittelfristig als Nachfragebooster am Kohlemarkt?

- Ausblick bleibt kurzfristig bearish aufgrund der Konjunktursorgen. Speicherbefüllung bleibt mittelfristig aber herausfordernd.

Um 10 Uhr erscheint unser DailyReport mit allen Details!

CO2 fällt unter Kern-Support

Die EUAs fallen nach der Zollkeule von Trump unter den Kern-Support bei 66,78 Euro/t CO2. Der langfristige mehrfach bestätigte Abwärtstrend (67,75 Euro/t CO2) wird damit gebrochen und das vorherige Tief (66,78 Euro/t CO2) unterschritten. Dies stellt ein charttechnisches Verkaufssignal dar. Wir sind gespannt, ob die Marke auf Tagesschlusskursbasis unterschritten wird und sich das Signal als nachhaltig erweist.

Energy Market Drivers vom 03.04.2025 - US-Zölle führen zu Gap-Down an den Energiemärkten

- Trump verhängt reziproke Zölle: Sorgen vor Handelskriegen - Finanzmärkte reagieren mit Abschlägen, Energiemärkte eröffnen mit Gap-Down

- CoT-Report EUAs: Spekulatives Kapital verlässt den EU-ETS

- CoT-Report TTF: Long-Wetten auf Hold? Leichter Rückgang der Netto-Long-Position, aber kein klarer Meinungswechsel.

- Ukrainekrieg: Neue Angriffe auf Energieanlagen gefährden Waffenstillstandsinitiativen

- Wetter: Temperaturprognosen bis Mitte April nach oben korrigiert, Wochenwechsel wird aber unterdurchschnittlich kühl. Überdurchschnittliche PV-Einspeisung, unterdurchschnittliche Windeinspeisung.

- Wartungen: Ersten großen Wartungen in Norwegen laufen noch bis Anfang der kommenden Woche, aber bislang keine Verzögerungen.

- Gasangebot: Globale LNG-Exporte im 14-Tage-Durchschnitt erklimmt neue Höchststände. Wartungen in Katar nach Ende des Ramadans bereits beendet?

- Italienischer Industrieverband erwartet durchschnittlichen Gaspreis bei 46 Euro/MWh in 2025 und 41 Euro/MWh in 2026.

- Die neuen US-Importzölle sehen einen Basissatz von 10 Prozent vor. Energieimporte, wie Rohöl, Erdgas und raffinierte Produkte, sind davon allerdings ausgenommen.

- Ein Energieimporteur von US-Energie (wie die EU) könnte sich künftig von den USA abwenden und andere Lieferanten bevorzugen, da die USA kein vertrauenswürdiger Partner mehr sind. Die US-Zölle wirken zwar bearish auf die Weltkonjunktur aber dann bullish auf Energiepreise.

Hohe Korrelation zwischen TTF Gaspreis und S&P 500 Index

Mit dem Eintritt der Spekulanten in den europäischen Gasmarkt hat seit Februar letzten Jahres auch die Korrelation zwischen TTF Gas Frontjahr und S&P500 Index zugenommen. Neben der teilweise auch mathematisch nachweisbaren hohen 30-Tage-Korrelation (Korrelationskoeffizient im Subchart), ist die rein optische Verbundenheit der beiden Märkte schon bemerkenswert. Was sind eure Gedanken dazu? Schreibt gerne eine Mail an research@enerchase.de!

Aufatmen oder Schnappatmung nach dem „Liberation Day“?

Heute Abend um 22 Uhr deutscher Zeit ist eine Rede von US-Präsident Trump angesetzt, in der er - so wird spekuliert - massive Zölle gegen nahezu jedes Land der Welt verhängen wird. Die Uhrzeit ist offenbar bewusst nach Börsenschluss in New York gewählt. Wir werden uns morgen Vormittag im WeeklyCall um 10:30 Uhr mit den neusten Entwicklungen befassen und diese für die Energiemärkte einordnen. Schalten Sie ein!

Energy Market Drivers am 02.04.2025

Wir arbeiten gerade an unserer morgendlichen Markteinschätzung und haben folgende Preistreiber für heute identifiziert:

- „Tag der Befreiung“ in den USA – Welche weiteren Zölle verkündet Donald Trump? EU bereitet Gegenmaßnahmen vor.

- Schneller Waffenstillstand in der Ukraine laut US-Regierungsmitarbeiter immer unwahrscheinlicher – Aber USA schnürt neues Sanktionspaket (500 Prozent Zölle) gegen Russland und russische Handelspartner, wenn Verhandlungen nicht zielführend fortgesetzt werden.

- Temperaturprognosen für Deutschland sowie NWE für Anfang kommender Woche erneut leicht nach unten korrigiert, ansonsten wenig Änderung. Windprognosen unverändert, d.h. unterdurchschnittlich mit einigen kurzen tageweisen Ausreißern über Normal. PV auch kaum verändert, Mitte April etwas nach unten korrigiert. In Summe bleiben die Wetterimpulse damit bullish, dies war aber auch gestern schon so bekannt.

- EU legt neuen Entwurf für Regeln zur Speicherbefüllung vor. Heute könnte es dazu neue Nachrichten geben, wenn der Entwurf auf EU-Ebene diskutiert wird.

- Erste Wartungen in Norwegen beginnen, dauern bis voraussichtlich 7. April (rechtzeitig zum Temperaturrückgang Anfang nächster Woche sollten sie beendet sein). Norwegens Gasexporte steigen im Sommer 2025, weniger geplante Wartungen.

- Heute CoT-Reports der ICE Endex für CO2 und TTF Gas.

- Gazprom wird Gaslieferungen an die Slowakei über die TurkStream-Pipeline ab April erheblich steigern.

- Größter deutscher Gasspeicher Rehden nur noch zu 6,84 Prozent befüllt – Deutsche Gasspeicher insgesamt bei 27,90 Prozent.

- Impulse für die deutsche Wirtschaft laut Bundesverband deutscher Banken (BdB) erst im nächsten Jahr zu erwarten.

Mehr dazu um 10 Uhr in unserem DailyReport.

Energy Market Recap vom 01.04.2025

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Themen heute:

+ Deutlicher Preisanstieg am Dienstag

+ Eingeschränkter Neustart bei Arctic LNG 2 unter Sanktionsdruck

+ US-LNG-Exporte erreichen im März neuen Rekordwert

+ EU-Stromnachfrage zieht im ersten Quartal 2025 wieder an

+ Norwegens Gasexporte steigen im Sommer 2025 trotz geringerer Jahresförderung

+ EU droht Gasspeicherlücke

+ Union plant Rückkehr zur Atomkraft – wirtschaftliche und rechtliche Hürden bleiben hoch

+ OPEC drosselt Produktion vor schrittweiser Förderausweitung

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

EUAs prallen von Kumulationssupport nach oben ab

Beim CO2-Dez-25-Future scheint der kumulative Support bei rund 67 Euro/t CO2 zu halten (siehe Analyse weiter unten). Dieser wird gebildet aus dem langfristigen grün gestrichelten Aufwärtstrend (akt. 67,62 Euro/t CO2) und dem Reaktionstief von Anfang März bei 66,78 Euro/t CO2. Die Notierung setzt sich dynamisch nach oben hin ab und überwindet dabei wieder die 70-Euro-Marke. Der Preisanstieg beträgt um 13:45 Uhr 3,5 Prozent im Vergleich zum Vortag.

Energy Market Drivers am 01.04.2025

Wir arbeiten gerade an unserer morgendlichen Markteinschätzung und haben folgende Preistreiber für heute identifiziert:

- Zoll-Ankündigungen durch Trump morgen? Gegenmaßnahmen aus EU und Kanada?

- Die US-Börsen haben zum Wochenauftakt überwiegend freundlich geschlossen.

- Auch die asiatischen Aktien haben sich am Dienstag erholt.

- Weiteres Telefonat zwischen Trump und Putin diese Woche: Trump äußerte sich am Wochenende kritisch und genervt über Putin und die Fortschritte der Friedensgespräche für die Ukraine.

- Temperaturprognosen für Deutschland leicht niedriger als gestern für 6. April bis 16. April. Weiterhin sieht es nach einem unterdurchschnittlich kühlen April aus, bis zum 5. April bleibt es aber überdurchschnittlich. Die Prognosen für Nordwesteuropa sind milder, hier wird ab dem 16. April überdurchschnittlich mildes Wetter erwartet. Für den Bereich 7. April bis 16. April sind die Prognosen seit gestern ebenfalls gesunken und in diesem Abschnitt nun unterdurchschnittlich. In der Summe leicht bullish.

- PV-Prognosen für Deutschland wenig verändert, ab dem 2. April steht überdurchschnittlich viel PV-Einspeisung zur Verfügung, diese fällt allerdings kontinuierlich nach einem Spitzenwert am 3. April und wird ab dem 7. April unterdurchschnittlich. Wind bis Mitte April unterdurchschnittlich mit wenigen Ausnahmen, an denen jeweils für einen Tag leicht überdurchschnittliche Werte prognostiziert werden. Erneuerbare somit auch in der ersten Aprilhälfte schwach.

- Gasspeicher in Deutschland zu 28,8 Prozent gefüllt (per 30.3.), bisheriges Jahrestief 28,75 Prozent am 28.3.

- Gas-Sommerkontrakt seit Freitag nicht mehr handelbar, Winter-Sommer-Spread bis zum letzten Handelstag negativ (d.h. Winter < Sommer). Der TTF-Winter-Juli-Spread handelt allerdings mit minus 0,15 Euro/MWh nur noch leicht im negativen Terrain. Seit Mitte März hat sich der Spread deutlich erholt. Spekulanten sitzen am „längeren Hebel“, daher dürfte der Winter teurer werden, bis es wirtschaftlich sinnvoll ist, einzuspeichern oder bis der Staat eingreift und einspeichert.

- Rekordhohe Zuflüsse zu US-LNG Anlagen treiben Gaspreise in den USA, hinzu kommen kühlere Temperaturprognosen für nächste Woche für Teile der USA; Gasspeicher in USA 5 Prozent unter Normal, Januar und Februar waren extrem kalt, im März hingegen konnte zum Teil sogar schon eingespeichert werden (erst zum zweiten Mal überhaupt)

- Politico: EU will an Emissionszielen für 2040 festhalten, aber die Messung der Fortschritte sollen verändert werden (Aufweichung?)

- Die Ölpreise stiegen am Dienstag, nachdem US-Präsident Donald Trump mit der Verhängung von Sekundärzöllen auf russisches Rohöl und Angriffen auf den Iran gedroht hatte.

- Chinas Industriesektor wuchs im März schneller als in den letzten vier Monaten, dank hoher Exportaufträge und steigender Nachfrage. Der Caixin/S&P Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg von 50,8 im Februar auf 51,2 im März. Analysten hatten 51,1 erwartet. Ein Wert über 50 zeigt Wachstum an.

- Das Deutsche Institut für Wirtschaftsforschung (DIW) hält ein weiteres Schrumpfen der deutschen Wirtschaft in diesem Jahr für möglich. DIW-Präsident Marcel Fratzscher äußerte gegenüber den Zeitungen der Funke Mediengruppe: "Meine größte Sorge sind nicht ausschließlich die angekündigten Zölle der USA, sondern die dadurch entstehende Unsicherheit über eine mögliche Eskalation und die fehlende Planungssicherheit."

Mehr dazu um 10 Uhr in unserem DailyReport.

Energy Market Recap vom 31.03.2025

Hier finden Sie unseren heutigen Energy Market Recap als PDF (einfach unter der Tabelle auf den Download-Button klicken).

Themen heute:

+ Trump droht Russland mit Öl-Zöllen

+ Märkte reagieren nervös auf Trumps angekündigtes Zollpaket

+ Gazprom erhöht Gaslieferungen an die Slowakei über TurkStream

+ RTE senkt Stromverbrauchsprognose für Frankreich bis 2035 deutlich

+ LNG-Terminal Mukran nimmt Reload-Betrieb wieder auf – neue Dynamik trotz Kritik

Der Energy Market Recap ist Teil unseres DailyReports und steht für eine begrenzte Zeit im TradingUpdate zur Verfügung.

Aktivieren Sie hier kostenlos unsere Push-Notifications und verpassen Sie keine TradingUpdates. Das funktioniert auch auf mobilen Geräten!

https://enerchase.de/tradingupdate

Entwicklung der Winter-Sommer-Spreads gegenläufig

Die Entwicklung der Winter-Sommer-Spreads ist entlang der Gaskurve derzeit gegenläufig. Während der Wi-Juli-Spread für dieses Jahr so hoch steht wie zuletzt im November letzten Jahres, fällt der Wi-So-Spread 26/27 in negatives Terrain zurück (siehe Pfeile im Chart). Ein Grund dafür könnten Rolleffekte der Hedgefonds sein, die aus dem Sommer-Future 25 nach Ende der Laufzeit vor 2 Tagen ausgestiegen sind und nun den nächst fälligen Wi-So-Spread ins Auge fassen. Der letzte CoT-Report im TTF-Gasmarkt zeigte einen erneuten Anstieg der Long-Positionen, was darauf hindeutet, dass es eben nicht zu generellen Positionsschließungen vor Laufzeitende des Sommer-Futures gekommen ist, sondern die Positionen anscheinend in zukünftige Futures gerollt wurden.

CO2-Dez-Future testet kritisches Support-Niveau bei 67 Euro/t CO2

Am letzten Handelstag des Monats März testet der CO2-Dez-Future das kritische Support-Niveau bei rund 67 Euro/t CO2. Dieses wird gebildet aus dem langfristigen mehrfach bestätigten grün gestrichelten Aufwärtstrend bei 67,55 Euro/t CO2 in Kombination mit dem Verlaufstief von Anfang März bei 66,78 Euro/t CO2. Ein Bruch des Trends und ein Rutsch unter das Tief würde die charttechnische Ausgangslage für die CO2-Bullen aus Sicht der Trendanalyse und Dow-Theorie erheblich verschlechtern.

Chinas Einkaufsmanagerindex huldigt dem Jahr der Schlange

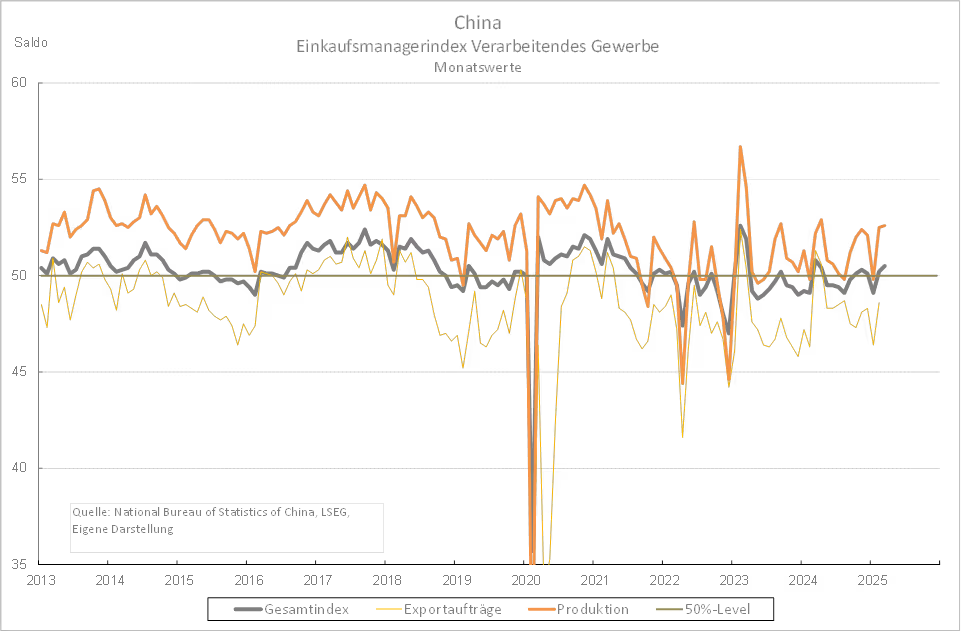

Der heute veröffentlichte Einkaufsmanagerindex Chinas (PMI) für das Verarbeitende Gewerbe im März ist wie erwartet auf 50,5 Punkte angestiegen, nach zuvor 50,2 Punkten. In den relevanten Börsenmedien wird dies als Erfolg gewertet, da es der zweite Anstieg in Folge und gleichzeitig das höchste Niveau seit einem Jahr ist. Wir kommen jedoch zu einer anderen Einschätzung. Erstens können unterschiedliche Stimmungen zwar ordinal, aber nicht kardinal gemessen werden. Es kann daher lediglich gesagt werden, die Stimmung hat sich aufgehellt, aber im Vergleich zum Vorjahr nicht um wieviel. Und selbst wenn man nur auf den Indexwert blickt, ist zweitens das Plus auf 50,5 Punkte doch nach wie vor sehr verhalten. Von einer echten Belebung nach den spürbaren fiskalischen Impulsen der Regierung kann nicht gesprochen werden, auch wenn dies in Kommentaren allgemein so interpretiert wird. Vielmehr zollt der PMI doch seit Monaten dem „Jahr der Schlange“, in dem sich China gerade befindet, Tribut (Graphik). Mehr als eine Seitwärtsbewegung um die Marke von 50 Punkten ist nämlich nicht feststellbar. Darüber hinaus ist - historisch betrachtet - der März eigentlich ein starker Monat für den PMI mit Zuwächsen von reichlich über einem Punkt ggü. Vormonat in wirtschaftlich normalen bzw. guten Zeiten. Der diesjährige Anstieg um gerade einmal 0,3 Punkte ist somit auch so gesehen eher eine Enttäuschung. Nichtsdestotrotz stemmt sich Chinas Regierung weiterhin gegen die konjunkturelle Schwächephase und hat beschlossen, vier großen Banken Kapitalerhöhungen im Umfang von umgerechnet insgesamt 65 Mrd. Euro zu genehmigen, um das Kreditangebot auszuweiten. Ob damit die negativen Auswirkungen der US-Zollpolitik kompensiert werden können, muss abgewartet werden. Für die Rohstoffmärkte dürften die heutigen Daten aus China keinen Umschwung einläuten. Vielmehr dürfte sich der Fokus wieder auf die vermehrt schwachen übrigen Finanzmärkte richten bzw. spiegelbildlich auf den sehr starken Goldpreis.

Erneuter Angriff - Gasmessstation Sudscha angeblich zerstört

Ukrainische Medien berichten von einem vorhersehbaren Vorgehen Russlands: Moskau erhebt erneut den Vorwurf, die Ukraine habe Angriffe auf die russische Energieinfrastruktur verübt. "In den vergangenen 24 Stunden hat das Kiewer Regime seine Angriffe auf die russische Energieinfrastruktur fortgesetzt", erklärte das russische Verteidigungsministerium. Einer dieser Angriffe habe demnach die Gasmessstation Sudscha in der Region Kursk getroffen, die faktisch zerstört sei. Ein Vertreter der ukrainischen Regierung wies die Anschuldigungen zurück und warf Russland vor, die Anlage selbst angegriffen zu haben. Die genauen Hintergründe können wir nicht aufklären, n-tv berichtete soeben von dem Vorfall. Da der Gastransit durch die Ukraine in Richtung Europa zum Jahreswechsel beendet wurde, hat dies keine unmittelbaren Auswirkungen auf den europäischen Gasmarkt. Allerdings schwindet damit die Hoffnung auf eine baldige Wiederaufnahme der russichen Gasflüsse nach Europa weiter. Ironischerweise hat die Anlage drei Jahre Krieg unbeschadet überstanden und wird nun wenige Tage nach Ausrufung der Waffenruhe für Energieanlagen offenbar zerstört.

Energy Market Drivers am 28.03.2025 - überwiegend bearishe Signale

- Diskussion um Obergrenze für EUA-Preis sorgt für Verkaufsdruck.

- Gas und CO2 zeigen sich entkoppelt: Gasmarkt stabil, aber EUAs geben trotzdem nach. EUA-Markt kann sich vom Gasmarkt derzeit lösen und wieder ein Eigenleben führen. Wir gehen jedoch davon aus, dass dies nur temporär der Fall sein dürfte und bald wieder der Gasmarkt die preisliche Richtung für Emissionsrechte bestimmen wird.

- Wetter: Temperaturprognosen kurzfristig milder, ab Mitte April aber Abwärtskorrektur.

- Ungeplanter Ausfall an der norwegischen Gasanlage Kårstø (9 Mio. Kubikmeter/Tag), zusätzlich zu geplanter Wartungseinschränkung an der Anlage.

- EDF verlängert Ausfall von KKW Golfech 1 (1,3 GW) um drei Tage bis Dienstag.

- Putin schlägt eine vorübergehende Verwaltung in der Ukraine vor. Er lobt Trump dafür, dass dieser Frieden in der Ukraine anstrebe, während russische Truppen weiterhin ihre Ziele verfolgen. Das Weiße Haus betont jedoch, dass die Ukrainer selbst darüber entscheiden, wer sie regiert.

- Wie das Handelsblatt berichtet, verhandeln Russland und die USA über eine Inbetriebnahme von Nord Stream 2. Die Ostsee-Pipeline ist Gegenstand der Gespräche über eine Beendigung des Ukrainekrieges.

- Die angekündigten US-Zölle in Höhe von 25 Prozent auf Autoimporte sorgen weltweit für Aufruhr an den Aktienmärkten. So fielen die Börsen in Japan um 2 Prozent. In den letzten beiden Tagen rutschte der DAX rund 3 Prozent ab.