TradingUpdate --- English trial

Die Energy Market Drivers (EMD) und der Recap sind Bestandteile des DailyReports. Wie angekündigt, erscheinen die EMDs und der Recap ab sofort in der Rubrik Fundamentale Analyse unter DailyReport. Falls Sie noch kein DailyReport Kunde sind, melden Sie sich bei Carsten Theede (theede@enerchase.de) für einen kostenlosen Testzeitraum.

Your subscription doesn't include this content.

If you have any questions about our offer, a non-binding test period or any other concerns, simply contact Carsten Theede.

EUA- und UKA-Preise setzen Kursanstieg fort

.svg)

Die EUA-Preise setzten ihren Preisanstieg zuletzt weiter fort und verzeichneten in KW 51 einen Anstieg von rund 1,2 Prozent, nachdem der Markt am Freitagnachmittag deutlich Auftrieb hatte und die Verluste der Vortage nahezu egalisierte. Hintergrund ist neben saisonalen Faktoren vor dem Feiertagsgeschäft (Auktionspause) vor allem die Erwartung, dass die EU und das Vereinigte Königreich ihre jeweiligen Emissionshandelssysteme (ETS) verknüpfen möchten. Diese Verknüpfung wird als entscheidender Schritt gesehen, um Preisunterschiede zwischen EU-Zertifikaten (EUA) und britischen Zertifikaten (UKA) zu reduzieren und zusätzliche Marktliquidität zu schaffen. Die britischen Verschmutzungsrechte profitieren dabei insbesondere von spekulativen Käufen im Vorfeld der erwarteten Marktkopplung, die langfristig zu einer Angleichung der Preise führt. Politisch spielt zudem der Carbon Border Adjustment Mechanism (CBAM) der EU eine Rolle, der ab 2026 CO2-Kosten auf importierte emissionsintensive Waren erhebt und ohne ETS-Link keine Ausnahmen für britische Exporte vorsieht. Insgesamt signalisiert der Markt eine ungebremste bullishe Stimmung.

-cropped.svg)

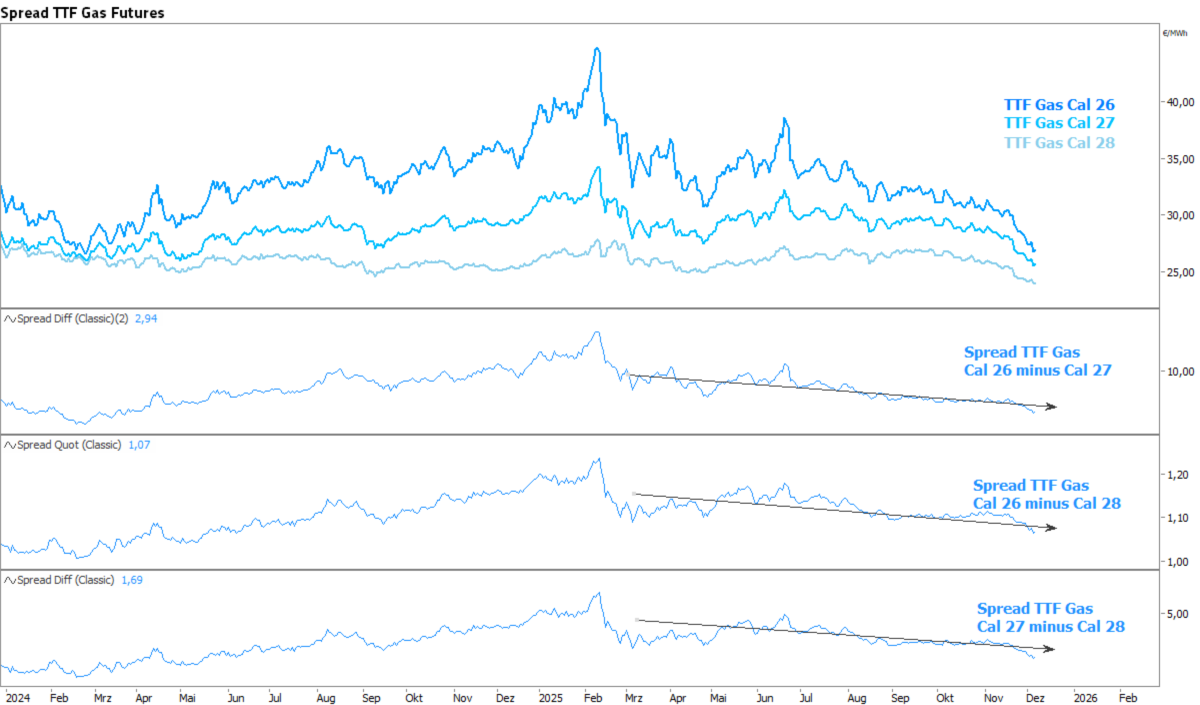

TTF Gas Cal 26 Future - Technische Analyse mit Fibonacci-Retracements

Im WeeklyCall hatte ich den TTF Gas Cal 26 Future mit den Fibonacci-Retracements erwähnt, den ich hier gerne (wie angekündigt) nachliefern möchte. Interessant ist, wie die Fibo-Levels mit den horizontalen Widerständen zusammenfallen und insofern wichtige charttechnische Marken darstellen.

Nach dem dynamischen Bruch der 30‑Euro-Marke fiel der Gasfuture innerhalb von 20 Handelstagen in einem steilen Abwärtstrendkanal bis auf 26 Euro/MWh zurück (minus 16 Prozent). Dieser Abwärtstrendkanal wurde am Mittwoch gebrochen und seitlich gekreuzt. Ein gebrochener Abwärtstrend visualisiert eine nachlassende Abverkaufsdynamik, der Verkaufsdruck nimmt also ab, was für die Gasbären ein Warnsignal bedeutet. Der Gasfuture begibt sich in eine Konsolidierungsphase, in welcher der Abwärtstrend vorerst nicht weiter fortgesetzt wird. Damit gilt der Bereich um 26 Euro/MWh als starker Support, auf welcher fortan mit Kaufinteresse gerechnet werden darf. Der nächste Widerstand wird gebildet aus dem 23,6%-Fibonacci-Retracement (26,87 Euro/MWh) und dem Hoch des „Bearish Outside Bars“ bei 26,98 Euro/MWh. Ein Preisanstieg über 27 Euro/MWh würde ein charttechnisches Kaufsignal generieren, woraufhin die Kurse im ersten Step bis an den fallenden 20-Tage-SMA bei 27,25 Euro/MWh und bis an das 38,2%-Fibonacci-Retracement (27,57 Euro/MWh) ansteigen könnten. Die Indikatoren RSI und MACD liefern simultan Kaufsignale, womit sich die Charttechnik mehr und mehr bullisher präsentiert. Unterhalb des aktuellen Trendtiefs bei 25,77 Euro/MWh würde der Abwärtstrend weiter fortgesetzt und die psychologische 25-Euro-Marke könnte in Reichweite geraten.

Wind entlastet Strom-Spotpreise am Donnerstag

Aufbauend auf der bisherigen Einschätzung zeigt die Spotauktion für Donnerstag, 18.12., eine deutlichere Entspannung, ausgelöst durch kurzfristig stark steigende Windeinspeisung. Die Baseload fällt auf 74,22 Euro/MWh, das Tagesminimum liegt bei nur 7,08 Euro/MWh, was die hohe erneuerbare Verfügbarkeit insbesondere in der Nacht und am Vormittag widerspiegelt. Im Tagesverlauf drücken im Mittel rund 28 GW Wind zusammen mit moderater PV die Residuallast auf etwa 30 GW, wodurch die Mittagsstunden klar unter Druck stehen. Erst am späten Nachmittag kommt es zu einer moderaten Abendrampe mit einem Tageshoch von rund 128 Euro/MWh, ohne ausgeprägte Knappheitssignale. Freitag bleibt ebenfalls gut versorgt, da der Wind zunächst noch auf erhöhtem Niveau bleibt, was die Preise insgesamt gedämpft hält und ein ausgeglichenes Tagesprofil erwarten lässt. Am Samstag lässt die Windeinspeisung dann spürbar nach, gleichzeitig ist die PV-Leistung saisonal begrenzt, wodurch die Residuallast wieder ansteigt. Entsprechend dürfte sich das Preisniveau zum Wochenende hin wieder bei 100 Euro/MWh festigen, jedoch ohne extreme Ausschläge.

CoT-Report EUA: Spekulanten bleiben bullish, aber Momentum schwindet

Die aktuellen CoT-Daten der ICE Endex per 12.12.2025 zeigen eine unverändert bullishe Positionierung der Investmentfonds am CO2-Markt, allerdings mit stark nachlassender Dynamik. Trotz des Kursanstiegs von 2,3 Prozent des EUA-Dez-25-Futures in der Berichtswoche haben die Spekulanten ihre Netto-Long-Position nur noch minimal ausgebaut. Die Netto-Long-Position der Investmentfonds kletterte um lediglich 0,6 Prozent auf 114,0 Mio. EUA (Vorwoche: 113,3 Mio. EUA).

Im Detail zeigt sich eine stagnierende Entwicklung auf beiden Seiten. Die Long-Bestände stiegen um 1,0 Mio. Zertifikate auf 141,9 Mio. EUA, verglichen mit dem Aufbau von 2,2 Mio. EUA in der Vorwoche. Auch auf der Short-Seite bewegte sich wenig. Die Absicherungspositionen stiegen leicht um 0,4 Mio. auf 27,8 Mio. EUA.

Fazit: Die Investmentfonds halten zwar an ihrer bullishen Grundhaltung fest, zeigten in der Vorwoche aber praktisch keine Aktivität mehr. Der nahezu stagnierende Ausbau der Netto-Long-Position trotz steigender Kurse lässt zwei Interpretationen zu. Entweder haben die Fonds ihre gewünschte Positionsgröße erreicht und warten nun auf eine Bestätigung der Aufwärtsbewegung, oder sie zweifeln zunehmend an der Nachhaltigkeit der Aufwärtsbewegung. Die fehlende Dynamik könnte ein Warnsignal sein, dass die Rally an Kraft verliert. Zwar markieren die EUAs in der aktuellen Handelswoche neue Jahreshochs, das abnehmende Handelsvolumen stützt jedoch die These einer nachlassenden Überzeugung. Zu beachten ist hierbei jedoch auch der baldige Ferienbeginn. Die nächsten Wochen werden also zeigen, ob die Fonds bei höheren Kursen wieder aktiv werden oder ob diese Stagnation der Vorbote einer Konsolidierung ist.

.png)

.png)

CoT-Report TTF Gas: Spekulanten bleiben bearish, Dynamik lässt aber nach

Die aktuellen CoT-Daten der ICE Endex per 12.12.2025 zeigen eine Fortsetzung der bearishen Positionierung der Investmentfonds am Gasmarkt, allerdings mit einer nachlassenden Dynamik: Die Investmentfonds haben ihre Netto-Short-Position zwar erneut ausgeweitet, parallel dazu aber auch die Long-Seite stärker aufgestockt. Die Netto-Short-Position der Investmentfonds fiel von minus 84,9 TWh auf minus 92,8 TWh. Diese Bewegung setzt zwar den bearishen Trend fort, fällt mit einem Plus von 9,3 Prozent aber deutlich moderater aus als die massive Ausweitung um knapp 70 Prozent in der Vorwoche. Dies entspricht auch der Preisveränderung. Das TTF Gas Cal 26 gab in der Berichtswoche um moderate 1,1 Prozent nach.

Im Detail offenbart sich eine zweiseitige Positionierung. Die Long-Seite wurde mit einem Aufbau von 10,5 TWh auf nun 453,7 TWh deutlich verstärkt. Die Verkaufspositionen wurden zwar um weitere 18,4 TWh auf 546,5 TWh ausgebaut. Verglichen mit dem Vorwochen-Aufbau von 36,7 TWh hat sich die Geschwindigkeit des Short-Aufbaus also halbiert.

Fazit: Die Investmentfonds halten zwar an ihrer grundsätzlich pessimistischen Markteinschätzung fest und haben die Netto-Short-Position weiter ausgebaut. Die deutlich verlangsamte Dynamik und vor allem der erstmals wieder deutliche Long-Aufbau deuten jedoch auf eine vorsichtigere Positionierung hin. Die Spekulanten scheinen sich gegen mögliche Überraschungen wie einen plötzlichen Kälteeinbruch oder unerwartete Versorgungsengpässe abzusichern. Diese zweiseitige Aktivität könnte ein erstes Signal dafür sein, dass das bearishe Momentum nachlässt. Ob sich daraus eine echte Trendwende entwickelt, wird davon abhängen, ob die fundamentalen Faktoren wie Witterungsprognosen und Versorgungslage weiterhin für fallende Gaspreise sprechen.

.png)

.png)

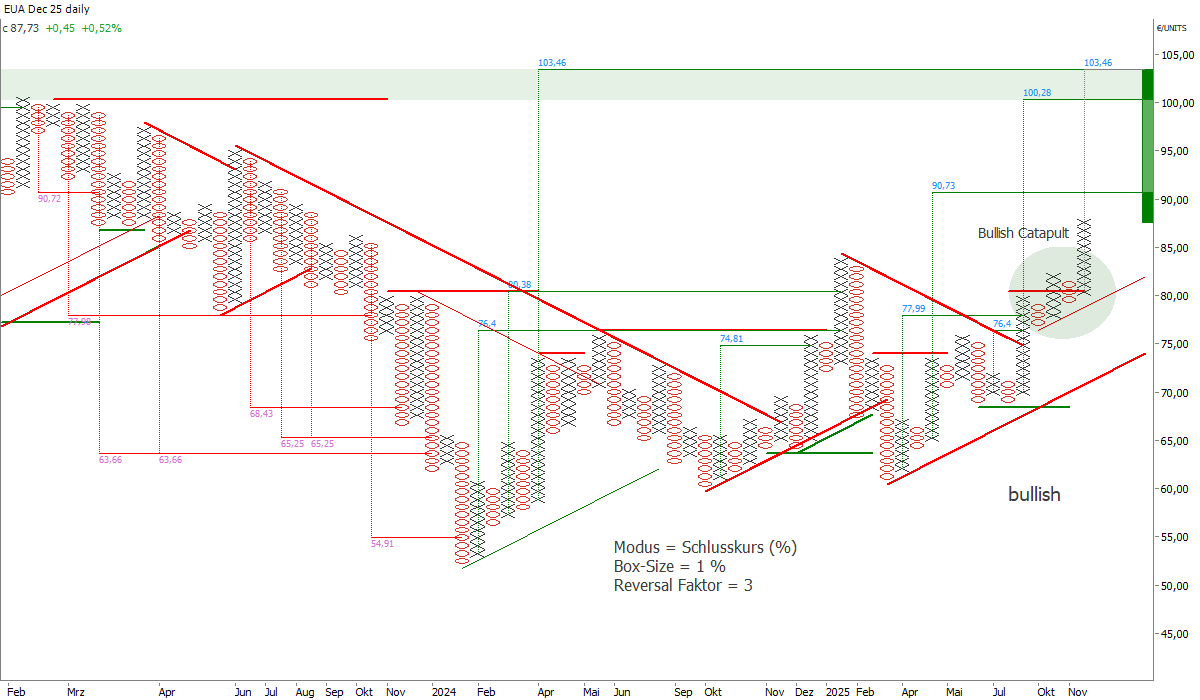

EUAs profitieren weiter vom "Bullish Catapult"

Nach einer "Bullish Catapult" Formation im Point & Figure Chart befindet sich der EUA-Dez-Future seit Ende November in einer ungebremsten Rally. Das Kursziel im Bereich der 90-Euro-Marke bleibt weiter aktiviert. Weitere aus der vertikalen Messmethode ableitbare Kursziele liegen im Bereich 100 Euro/t CO2.

Henry Hub US-Gaspreis mit Kurssturz von 30 Prozent

Die amerikanischen Erdgaspreise am Henry Hub setzen ihren massiven Abwärtstrend am Dienstag fort. Der Januar-2026-Future verbuchte damit in sechs Handelstagen starke Verluste, nachdem er am 5. Dezember noch ein Hoch von 5,5 US-Dollar/MMBtu erreicht hatte. Entlang der hinteren Kurvensegmente fiel die Preisschwäche weniger stark aus, wenngleich auch Kontrakte mit Laufzeiten bis 2029 weiter unter Druck standen. Der Frontmonat rutschte erstmals seit dem 17. Oktober unter die Marke von 4 US-Dollar/MMBtu, die sich bislang als psychologisch relevante Unterstützung behaupten konnte.

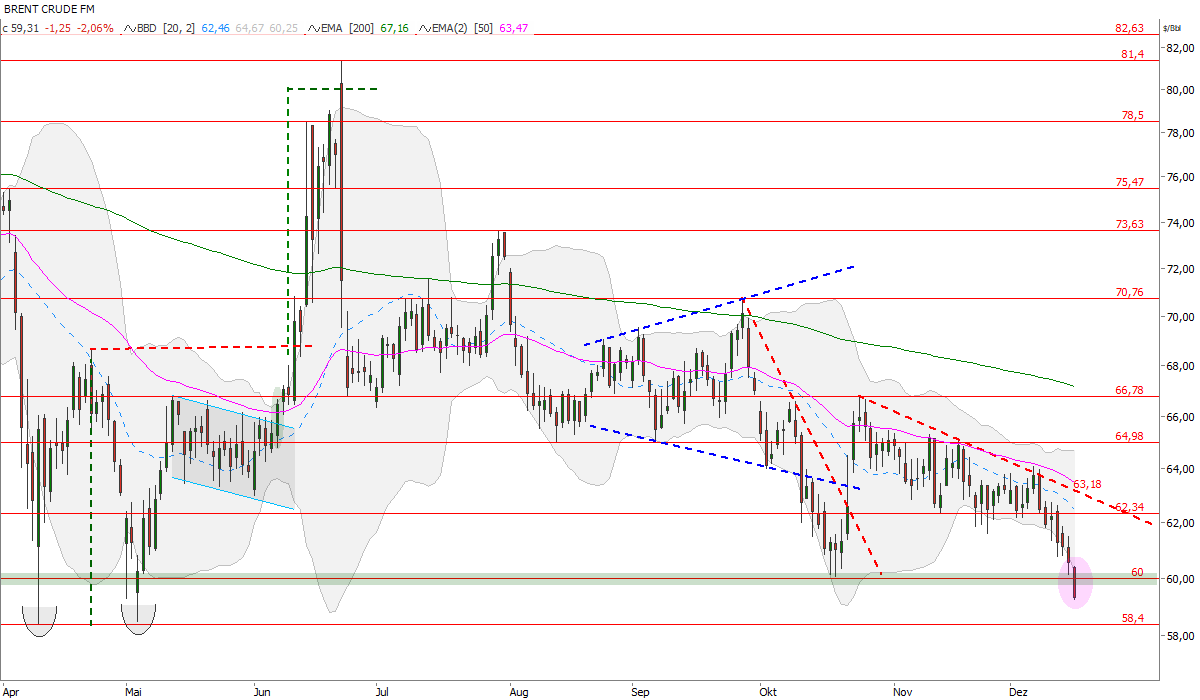

Brent Crude fällt dynamisch unter 60-Dollar-Marke

Der Brent Crude Frontmonat ist unter die 60-US-Dollar-Marke zurückgefallen, da der Markt auf Fortschritte bei Ukraine-Gesprächen reagiert und geringere Einschränkungen für russische Exporte einkalkuliert. Zugleich besteht weiterhin die Sorge vor einem Angebotsüberhang, da OPEC+ stillgelegte Mengen zurückführt, andere Produzenten hochfahren und physische Marktindikatoren bereits Überschuss signalisieren.

Strom-Spotauktion für Mittwoch 17.12 bei 106,4 Euro/MWh

Die heutige Spotauktion für Mittwoch, 17.12., fiel günstiger als erwartet aus und schloss mit einer Baseload von 106,4 Euro/MWh und einer Peakload von 121,06 Euro/MWh, womit das Niveau auf der gestrigen Markterwartungen blieb. Trotz weiterhin schwacher Windeinspeisung von im Mittel rund 8,1 GW bei Spitzen bis knapp 15 GW sowie nur geringer PV-Unterstützung konnte ein stärkerer Preisdruck vermieden werden. Der Stundenverlauf zeigt einen festen Vormittag mit Preisen über 120 Euro/MWh, während die Abendstunden ab 19 Uhr rasch unter 100 Euro/MWh zurückfallen, was auf eine entspanntere Residuallast hindeutet. Das Tagesminimum von 71,09 Euro/MWh unterstreicht, dass ausreichend Flexibilität im System vorhanden war. Insgesamt bestätigt die Auktion, dass der Markt die geringe Winderzeugung bereits weitgehend eingepreist hatte und zusätzliche Knappheitsprämien ausblieben.

Für Donnerstag und Freitag zeigen die Prognosen deutlich höhere Windeinspeisung, kombiniert mit solider erneuerbarer Erzeugung aus Wind und Solar, was die Residuallast spürbar senkt. Entsprechend bewegen sich die erwarteten Day-Ahead-Preise um etwa 85 Euro/MWh, mit einem insgesamt ausgeglichenen Tagesprofil. Auffällig ist, dass im Forecast keine besonderen Preisspitzen erkennbar sind, da das höhere Angebot aus Erneuerbaren die Last gut abdeckt und die Abendstunden deutlich entschärft.

EU weitet CO2-Grenzausgleich auf Fertigwaren aus

Die EU plant, den CO2-Grenzausgleich (CBAM) über die sechs Grundstoffsektoren hinaus auf ausgewählte, stahl- und aluminiumintensive Fertigwaren wie Autos und Haushaltsgeräte auszuweiten, um Schlupflöcher zu schließen. Ziel ist es, energie- und emissionsintensive Importe an die im Binnenmarkt geltenden ETS-Kosten anzugleichen und damit Wettbewerbsparität während des Übergangs zu Netto-Null bis 2050 herzustellen. Ab Januar wechselt CBAM von der reinen Meldephase in eine schrittweise Zahlungspflicht, während zugleich die kostenlosen Zertifikate im EU-ETS auslaufen. Der finanzielle Dekarbonisierungsdruck nimmt damit zu. Für Fälle ohne verifizierte, anlagenbezogene Daten will die Kommission sogenannte Default-Werte festlegen, die faktisch eine Emissions-„Preisliste“ an der Grenze darstellen. Ergänzend sind Anti-Umgehungsregeln vorgesehen, damit Vorprodukte nicht in Drittstaaten weiterverarbeitet und anschließend als komplexe Güter ohne CBAM-Belastung in die EU verbracht werden. Zur Abfederung für die heimische Industrie soll ein neuer Fonds entstehen, gespeist aus einem Viertel der CBAM-Erlöse der nächsten zwei Jahre, um Exporteure zu unterstützen. Politisch bleibt das Instrument umstritten. Die USA und China kritisieren zusätzliche Handelshemmnisse, die Kommission verweist jedoch darauf, dass CBAM bereits andere Länder zu mehr CO2-Bepreisung motiviert.

Unsere Einschätzung: Kurzfristig sind die größten Effekte bei Monitoring und Reporting zu erwarten, mittelfristig dürfte die die Kostenwirkung spürbar steigen, wobei die genaue Wirkung von der Ausgestaltung der Default-Werte und der Branchenabgrenzung abhängt.

.png)

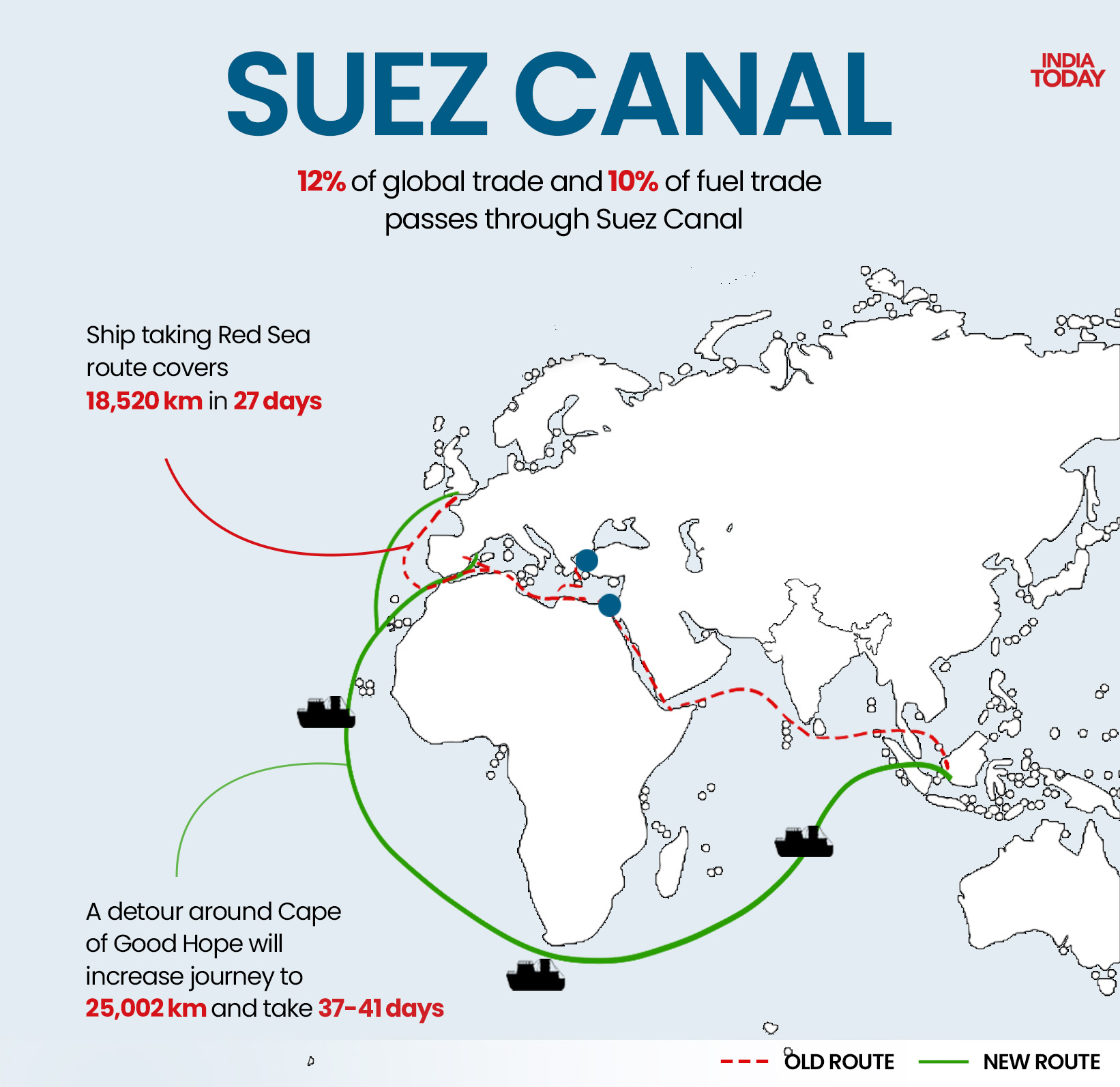

Suezkanal im Testbetrieb

Die Wiederöffnung von Rotem Meer und Suezkanal ab 2026 rückt näher, da Reeder Testfahrten wagen und erste Linienverkehre für Anfang 2026 planen. Geschlossen war die Route faktisch seit Ende 2023, weil Huthi-Angriffe im südlichen Roten Meer/Bab al-Mandab Handelsschiffe wiederholt beschossen, versenkt oder beschädigt haben, woraufhin Versicherer Prämien stark anhoben und Reeder aus Sicherheitsgründen auf die Kap-Route auswichen. Die Branche bleibt jedoch vorsichtig: Der fragile Waffenstillstand in Jemen/Gaza, hohe Versicherungsprämien und gesunkene Bunkerkosten mindern den Anreiz zur raschen Rückkehr. Wahrscheinlich ist ein schrittweiser Probebetrieb über mehrere Monate, etwa mit Rückfahrten durch Suez, während voll beladene Asien-Europa-Touren zunächst weiter um Afrika gehen.

Unsere Einschätzung: Eine Normalisierung würde Flottenkapazität freisetzen, Frachtraten weiter drücken und über geringeren Treibstoffverbrauch sowie entspanntere Lieferketten tendenziell auch Öl- und andere Rohstoffpreise belasten.

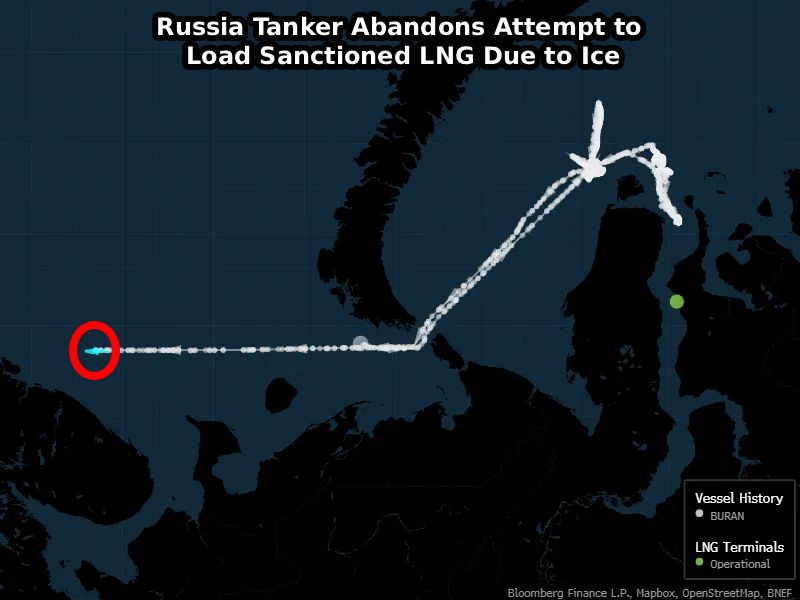

Arctic-LNG-2 im Arktiswinter ausgebremst

Chinas LNG-Importe stiegen im November gegenüber dem Vorjahrum 3 Prozent auf 6,24 Mio. Tonnen. Bemerkenswert ist hierbei dieunterschiedliche regionale Entwicklung: In Südchina legten die Importe um 6Prozent zu, während sie in Nordchina, der Hauptverbrauchsregion im Winter, um 5Prozent sanken. Dieser Rückgang steht im Zusammenhang mit der vollenInbetriebnahme der „Power of Siberia“-Pipeline, die seit Dezember 2024 jährlich38 Mrd. Kubikmeter Erdgas liefert. Unterstützt durch steigende inländischeProduktion und weitere Pipelineimporte, die bis Oktober um 6 bzw. 8 Prozentzulegten, bleibt der Gasmarkt in China gut versorgt.

Gleichzeitig könnten chinesische Importe aus demsanktionierten russischen Projekt Arctic LNG 2 unter Druck geraten. Ein Tankerder russischen Schattenflotte, die Buran, brach jüngst einen Ladeversuch wegenstarker Eisbildung ab. Die widrigen Wetterbedingungen dürften dieLieferfähigkeit der Anlage bis zum Sommer erheblich einschränken. Da nur einrussischer Arc7-Tanker für ganzjährige Fahrten geeignet ist, verschärfen sichdie logistischen Engpässe.

Unsere Einschätzung: Die schwache LNG-Nachfrage inChina 2025 bleibt, zusammen mit dem steigenden globalen Angebot, ein zentralerBelastungsfaktor für den Gasmarkt. Allerdings zeigt das Beispiel Arctic LNG 2,dass wetterbedingte Angebotsrisiken rasch zu Änderungen führen können. Solltensich in den kommenden Monaten zudem erste Zeichen einer Nachfrageerholung in Chinabestätigen, könnte dies eine Bodenbildung bei den Preisen einleiten. Strukturellbleibt jedoch das Überangebot dominierend.

Strom-Spot Auktion 16.12.

Die Spotauktion für Dienstag, 16.12., fixierte eine Baseload von 106,74 Euro/MWh und eine Peakload von 119,73 Euro/MWh bei einer Tagesbandbreite von 76,26 bis 177,94 Euro/MWh, getrieben vom geringeren Windangebot. Für den Liefertag werden nur etwa 11 GW Wind im Tagesmittel erwartet, mit Spitzen um 17 GW, während die PV zur Mittagszeit winterlich kurz bis rund 16 GW erreicht. Die Residuallast liegt im Mittel bei etwa 47 GW und schwankt zwischen rund 31 und 61 GW, was die Abendstunden strafft und einen Spread von etwa 100 Euro/MWh zwischen Mittagstal und Abendspitze begünstigt. Für Mittwoch wird eine Baseload von rund 125 Euro/MWh prognostiziert, weil die Windeinspeisung nochmals deutlich auf etwa 5 GW sinkt.

Wetterausblick KW 51 & 52

Zur Wochenmitte liegen die Temperaturen weiterhin deutlich über dem Klimamittel, mit den größten Abweichungen am Mittwoch und Donnerstag. Ab Freitag setzt eine markante Abkühlung ein, zunächst zurück zum langjährigen Mittel, ab Montag fallen die Werte von etwa drei Grad Celsius bis auf rund minus ein Grad Celsius. Die gesamte Kalenderwoche 52 verläuft damit unterdurchschnittlich, mit deutlich erhöhter Frostgefahr, was spürbaren Druck auf die deutschen Gasspeicher ausüben dürfte.

Gleichzeitig ist von der Windseite nur begrenzte Entlastung zu erwarten: Zur Wochenmitte steigt die Windleistung kurzzeitig auf rund 18 bis 20 Gigawatt, fällt zum Wochenende jedoch wieder deutlich zurück. Für Weihnachten und die darauffolgende Woche bleibt die Prognose mit etwa 10 bis 13 Gigawatt überwiegend gedämpft und damit unter dem Klimamittel, über die Feiertage spricht das für eine höhere Residuallast.

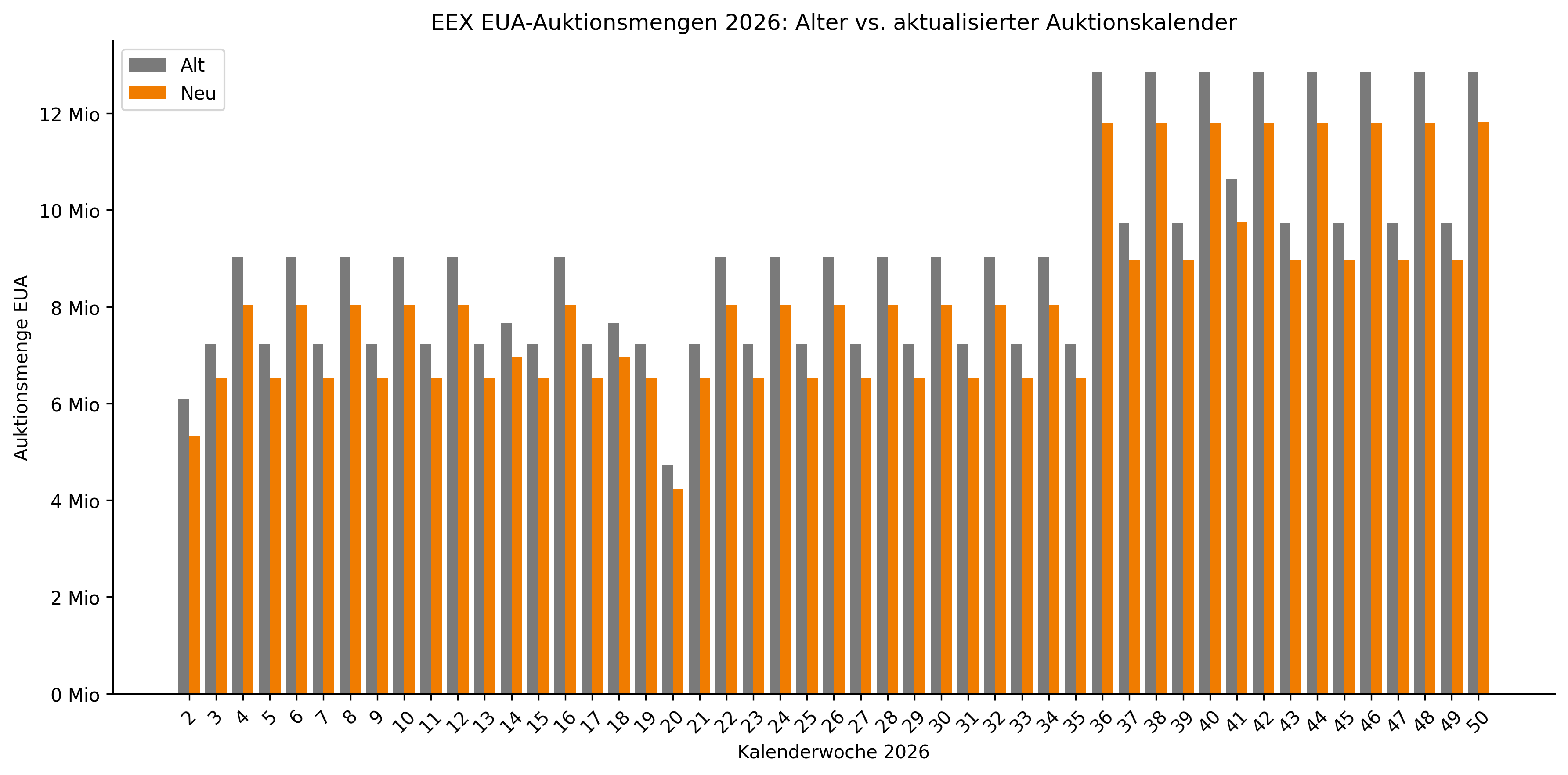

EUA-Auktionsmengen 2026 deutlich reduziert

Für das Jahr 2026 hat die EEX ein aktualisierten Auktionskalender für EU-Emissionszertifikate veröffentlicht, der eine Reduktion des Angebots um 8,9 Prozent vorsieht. Der Rückgang steht im Zusammenhang mit dem Seeverkehr. Da 2024 nur 40 Prozent der maritimen Emissionen durch Zertifikate gedeckt werden mussten, kommt es nun laut EU-Kommission zu einer dauerhaften Streichung von über 54 Mio. EUAs. Diese repräsentieren die restlichen 60 Prozent der tatsächlichen Emissionen der Schifffahrt in 2024. Sie werden im Jahr 2026 aus den Auktionen herausgerechnet und damit vom Markt genommen. Anschließend werden sie gelöscht.

Dieser Vorgang ist grundsätzlich nicht überraschend, weil er in den Richtlinien des Emissionshandels so vorgesehen ist. Allerdings bestand Unsicherheit über den Zeitpunkt der Bekanntgabe und über den Zeitraum der Streichung. Am 14. Oktober hatte die EU-Kommission entschieden, die Streichung komplett in 2026 umzusetzen.

Aktuell besteht ein deutlich bullishes Sentiment im EUA-Markt, was insbesondere durch die rekordhohe spekulative Long-Position untermauert wird. In solch einer Phase ist eine derartige Meldung, die für viele Marktteilnehmer bullish klingen dürfte, ein gefundener Anlass, um spekulative Käufe zu tätigen (Headline-Trading). Hinzu kam die Genehmigung der CBAM-Standardwerte und vorläufigen Benchmarks vom 9. Dezember, die am 16. Dezember offiziell bestätigt werden sollen. Entsprechend hat der EUA-Dez-25-Future, als auch der Dez-26-Future, sein Jahreshoch erreicht. Allerdings läuft nächste Woche am Montag der Dez-25-Future aus.

„Das Einzige, was wächst, ist der Staat“

..so lautet das ernüchternde Fazit des Chefs des ifo-Instituts Clemens Fuest nach der Vorstellung der Winterprognosen 2025 für die Jahre 2026 und 2027. Auch die anderen Forschungsinstitute haben ihre Vorhersagen gegenüber dem Herbst dieses Jahres aktualisiert (siehe Tabelle). Für das Jahr 2026 überwiegen dabei leider - mit Ausnahme der Volkswirte in Halle - wie so oft in der Vergangenheit die Abwärtsrevisionen. Mit nun rund 1% BIP-Zuwachs im kommenden Jahr haben sich die Forscher damit unserer Erwartung vom Sommer exakt angenähert. Schon damals erschienen uns die Prognosen von durchschnittlich +1,5% spürbar zu hoch.

Die konjunkturelle Belebung in 2026 (echtes Wachstum wird nicht generiert, weshalb der häufig verwendete Begriff "BIP-Wachstum" irreführend ist) soll dabei, wenig überraschend, in erster Linie von den üppigen Fiskalprogrammen getragen werden. Aber auch vom privaten Verbrauch erwartet man sich Impulse, da dieser von höheren Realeinkommen profitiert. Hinzu kommen nächstes Jahr 2,5 Tage mehr an Arbeitstagen und 2027 noch einmal 1,25 Tage mehr. Damit weicht der potenziell bevorstehende Aufschwung vom Muster früherer Belebungsphasen ab, fungierte doch seit den 90er Jahren der Export als Anfangsimpuls, der sich dann über die Ausrüstungsinvestitionen auf das Inland und anschließend auf den privaten Verbrauch übertrug. Diese Aufschwungskette war allerdings nie wirklich nachhaltig, denn sobald die Konjunkturen im Ausland schwächelten, ging es in Deutschland überproportional stark bergab.

So gesehen muss der aktuell eingeschlagene Weg in Deutschland nicht zwingend falsch sein. Jedoch muss aktuell bezweifelt werden, dass sich die Anschubwirkung des Staates nachhaltig und substanziell auf die Privatwirtschaft überträgt. Dafür ist einerseits die Ernüchterung über die Regierung zu groß (laut aktueller Umfrage des Instituts für Demoskopie Allensbach für die F.A.Z. genießen die meisten Institutionen des Staates nicht mehr das Vertrauen der Mehrheit der Bevölkerung und nur noch 28% der Befragten sind mit der Arbeit der Regierung zufrieden), da große Teile der "Sonderschulden" nicht für zusätzliche Investitionen, sondern für Wahlgeschenke verwendet werden. Andererseits verschlechtern sich gerade wieder die finanziellen Bedingungen - Stichwort: stark steigende Renditen über alle Laufzeiten -, die für ein merkliches Anziehen der Investitionen hierzulande notwendig sind. Gleichwohl stirbt die Hoffnung zuletzt, die darin besteht, dass das deutsche BIP im kommenden Jahr aufgrund einer robusten Auslandsnachfrage nach Jahren der Stagnation relativ zu den reduzierten Vorhersagen zur Abwechslung auch einmal wieder positiv überraschen könnte.

Weniger Wind und kühlere Temperaturen

Zur Wochenmitte zeichnet sich erneut ein Wind- Engpass ab:Am Dienstag und Mittwoch werden im Mittel nur etwa 5 Gigawatt Windleistungerwartet, was die Spotpreise stützen dürfte. Auch der Rest der Woche wurdeleicht nach unten revidiert. In den letzten Läufen sehen die Modele die KW 52 deutlichwindärmer mit 10-11 GW im Schnitt.

Bei den Temperaturen zeigt sich ein ähnliches Bild: In dernächsten Woche liegen die Werte noch klar über dem Klimamittel. AbKalenderwoche 52 folgt ein deutlicher Rückgang, die Temperaturen fallen bisWeihnachten auf das Klimamittel von drei Grad Celsius. Für die ersten beidenJanuar-Wochen bestätigen sich die leicht unterdurchschnittlichen Werte imneuesten EC46-Wetterlauf.

30-Tage-SMA als zuverlässiger Signalgeber bei den EUAs

JKM-Preis fällt weiter: Asiatische LNG-Schwäche entlastet Europa

Im Einklang mit dem europäischen TTF Gas nähert sich auch der asiatische Leitkontrakt JKM seinen Tiefpunkten aus Februar 2024. Der JKM-Januar-Future hat das März-Tief unterschritten und nähert sich nun seinem Tiefpunkt aus Februar 2024 bei 10,46 US-Dollar/MMBtu. Hintergrund der anhaltenden Kursschwäche bleibt neben dem hohen Angebot insbesondere die Nachfrageschwäche, was auch auf milde Temperaturen zurückzuführen ist. Trotz einer Stabilisierung der chinesischen LNG-Importe im November sind es besonders China und Japan, die die Nachfrageschwäche untermauern. Auch kühlere Sommertemperaturen in Indien und ein wachsender Anteil an Kernenergie senken die Nachfrage nach LNG, während Bangladesch bei günstigen Spotmarktpreisen mehr kaufte. Der Effekt ist aber begrenzt. Aufgrund des steigenden Angebots im Jahr 2026 dürfte die Preisschwäche auch in 2026 anhalten. Laut einem Bericht der IEEFA wird die LNG-Nachfrage in Asien 2025 voraussichtlich um fünf Prozent sinken, der stärkste Rückgang seit 2022. Die anhaltende Schwäche Chinas könnte außerdem dazu führen, dass Japan wieder zum weltweit größten LNG-Importeur wird.

Unsere Einschätzung: Die anhaltende Schwäche des asiatischen LNG-Marktes, signalisiert durch den fallenden JKM-Kontrakt, entlastet den europäischen Gasmarkt. Mildes Wetter und eine zurückhaltende Nachfrage aus China und Japan führen zu einem Überangebot, das auch die europäischen TTF Gaspreise unter Druck setzt. Aufgrund der Prognosen eines sinkenden asiatischen LNG-Bedarfs in 2025 und des steigenden globalen Angebots ab 2026 setzen entsprechend die Gasspekulanten stark auf fallende Preise.

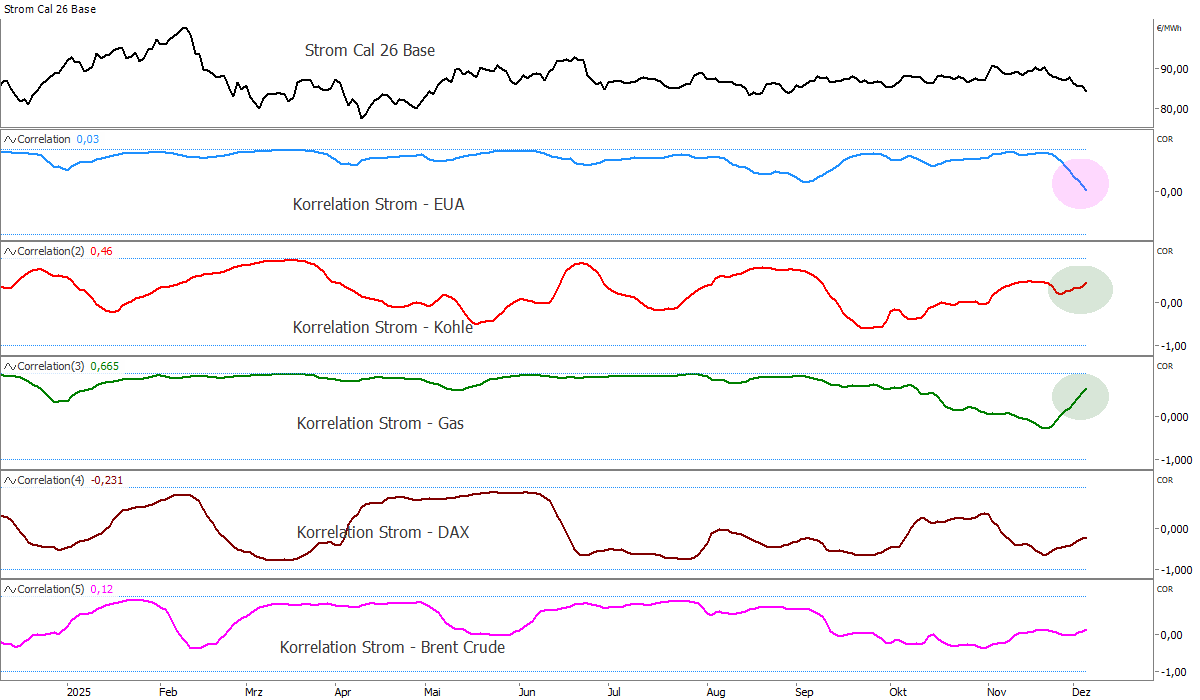

Strom Cal 27 Base fällt auf 200-Tage-Linie zurück

Nach dem kräftigen Kursrutsch der jüngsten Vergangenheit ist das Strom Cal 27 Base auf den wichtigen 200-Tage-Durchschnitt zurückgefallen. Diese Marke hat in den letzten Monaten mehrfach als Unterstützung gehalten, sodass hier mit Kaufinteresse zu rechnen ist. Sollte den Strombären ein nachhaltiger Kursrutsch unter diese Marke gelingen, wäre dies ein bearishes Signal. Der gleitende 200-Tage-Durchschnitt ist für die Charttechnik von besonderer Bedeutung, da er als klassische Trennlinie zwischen Bullen- und Bärenmarkt gilt.

Strom-Spotmarkt-Ausblick Wochenende KW 50

Die Day-Ahead-Auktion für Freitag, den 12. Dezember, schloss mit einem Baseload von 113,44 Euro/MWh und einem Peakload von 128,47 Euro/MWh. Damit setzt sich der deutliche Preisanstieg der letzten Tage fort, der Baseload kletterte von 78,50 Euro/MWh am Mittwoch über 94,46 Euro/MWh am Donnerstag auf das heutige Niveau, was vor allem auf anhaltend schwache Windeinspeisung und eine entsprechend hohe Residuallast zurückzuführen ist. Die niedrigste Viertelstunde lag bei rund 79 Euro/MWh in den nächtlichen Schwachlaststunden, während das Tageshoch mit 160,87 Euro/MWh in den lastenstarken Tagesstunden erreicht wurde. Insgesamt wurden für den Liefertag Freitag rund 906 GWh gehandelt, was ein liquides Volumen widerspiegelt.

Die Preisprognosen für das kommende Wochenende deuten auf ein eher gemäßigtes Niveau hin, wobei insbesondere eine schrittweise Erholung der Windeinspeisung zur Entlastung des Marktes beiträgt. Für Samstag, den 13.12., zeigen die Forecasts ein Mittel bei rund 92 Euro/MWh, mit Spitzenwerten um 110 Euro/MWh und einem Minimum nahe 75 Euro/MWh. Diese Struktur entspricht einem typischen Wochenendprofil mit eingeschränkter Last, die am Samstag bei etwa 52 GW im Mittel liegt. Auf der Erzeugungsseite bleibt der Wind am Samstag zwar noch unterdurchschnittlich, jedoch eindeutig im Erholungsmodus: Im Tagesmittel werden 12,7 GW erwartet, während die Maximalwerte bis zu 19,0 GW erreichen können. Dies stellt eine spürbare Verbesserung gegenüber den vorausgegangenen Tagen dar. Die PV-Einspeisung bleibt saisonal bedingt niedrig, erreicht jedoch zur Mittagszeit bis zu 12,3 GW, was die Mittagsresiduallast zusätzlich abfedert. Insgesamt führt die Kombination aus niedriger Last und wieder anziehender Windenergie zu einer klaren Dämpfung der Preisdynamik.

Für den Sonntag, den 14.12., setzt sich dieser Trend fort und verstärkt sich sogar. Die Preisprognose fällt nochmals niedriger aus. Das erwartete Tagesmittel liegt bei 65 Euro/MWh, mit Maxima um 85 Euro/MWh und Minima von etwa 50 Euro/MWh. Der entscheidende Faktor ist dabei die weiter zunehmende Windeinspeisung. Im Mittel werden 22,2 GW erwartet, mit Spitzenwerten von 24,7 GW, sodass die Residuallast signifikant sinkt. Die Last selbst fällt am Sonntag mit einem Durchschnitt von 47,2 GW und einem Maximum von etwa 55 GW nochmals geringer aus, was die preisdämpfenden Effekte zusätzlich verstärkt.

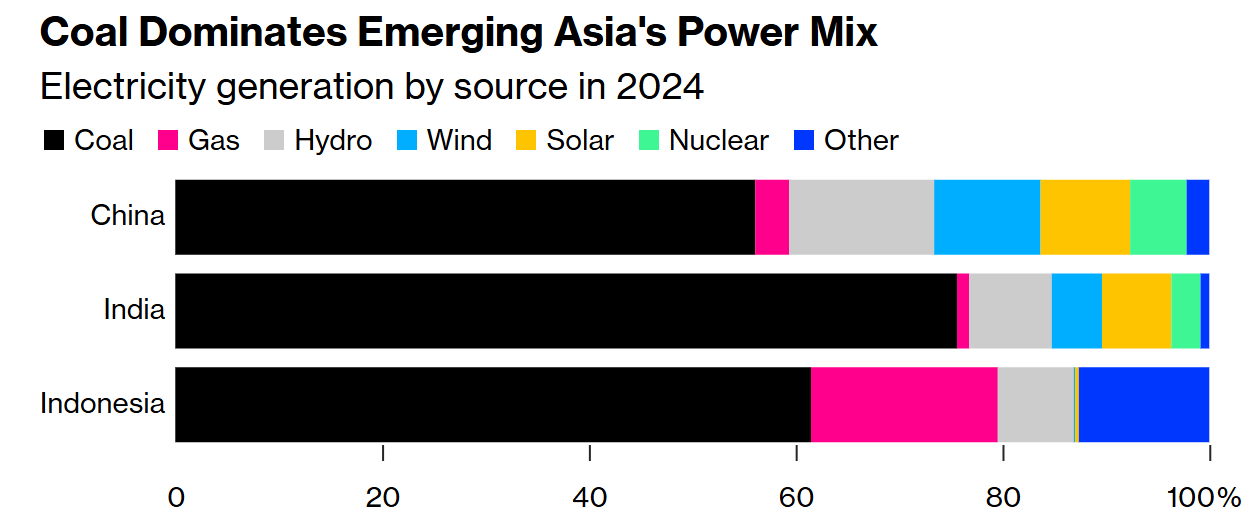

Asiens Kohle-Renaissance untergräbt globale Klimaziele

Der Übergang zu sauberer Energie in Asien gerät derzeit ins Stocken, vielmehr sieht die Zukunft von Kohle in Asien vielversprechender aus. Während Europa seinen Kohleausstieg vorantreibt, vollzieht sich in den größten Volkswirtschaften des Kontinents laut Bloomberg eine Kehrtwende: Indonesien hat die geplante Frühstilllegung des Prestigeprojekts Cirebon-1 gekippt, Indien diskutiert eine Verlängerung des Kohleausbaus bis Mitte des Jahrhunderts, ursprünglich war 2035 als Enddatum vorgesehen. Die indische Kohlekapazität könnte laut dem Artikel bis 2047 um 87 Prozent steigen und bis 2047 420 GW erreichen. China bereitet sich derweil auf das nächste Rekordproduktionsjahr vor. Für 2025 sind in China Neuinstallationen von 80 GW geplant, die höchste Rate seit zehn Jahren. Analysen des Centre for Research on Energy and Clean Air zeigen: Diese drei Staaten tragen überproportional zum Emissionsanstieg seit Paris 2015 bei. Ohne deren Kohleexpansion hätten globale Energieemissionen bereits 2020 ihren Höhepunkt erreicht. Die beigefügte Grafik verdeutlicht: Fossile Brennstoffe beherrschen nach wie vor die Stromversorgung der Region.

Unsere Einschätzung: Die Entwicklung verschärft die strategische Diskrepanz zwischen Europa und Asien. Während die asiatischen Länder auf Versorgungssicherheit und Kosteneffizienz setzen, forciert Brüssel den teuren Kohleausstieg. Dies manifestiert sich kurzfristig als Wettbewerbsnachteil, denn die Dekarbonisierung bindet erhebliches Kapital ohne unmittelbaren Produktivitätsgewinn. Ob sich Europas Vorleistung bei Klimatechnologien bis Mitte des Jahrhunderts wirtschaftlich auszahlt, bleibt ungewiss. In der aktuellen Phase globaler Standortkonkurrenz wird entscheidend sein, wie die EU den Spagat zwischen Klimazielen und industrieller Wettbewerbsfähigkeit meistert, während Asien ungebremst auf fossile Grundlast setzt.

CoT-Report TTF: Gasspekulanten bleiben auf der Bärenseite

Die aktuellen CoT-Daten der ICE Endex per 05.12.2025 offenbaren eine Fortsetzung der bearishen Positionierung am Gasmarkt. Die Investmentfonds haben ihre Netto-Short-Position binnen einer Woche um fast 70 Prozent ausgeweitet. Diese aggressive Positionierung korrespondiert mit der anhaltend schwachen Preisentwicklung im TTF Gas Cal 26, das in der Berichtswoche um 3,1 Prozent nachgab. Die fundamentale Schwäche des Gasmarkts durch hohes Angebot und nun milde Witterung veranlasst die Spekulanten zu einer der deutlichsten Positionierungen auf der Netto-Short-Seite der jüngeren Vergangenheit.

Die Netto-Position der Investmentfonds fiel von minus 50,2 TWh in der Vorwoche auf nun minus 84,9 TWh. Dies entspricht einer Veränderung von knapp 35 TWh binnen einer Woche und unterstreicht die Dynamik des Short-Aufbaus.

Im Detail zeigt sich eine klare einseitige Bewegung zugunsten der Bärenposition:

Short-Aufbau: Die Short-Seite wurde erneut massiv ausgebaut. Die Fonds stockten ihre Verkaufspositionen um weitere 36,7 TWh auf, sodass das Short-Exposure nun bei 528,0 TWh liegt.

Long-Stagnation: Die Long-Seite blieb nahezu unverändert bei 443,2 TWh (plus lediglich 2,0 TWh). Die Fonds sehen offenbar keinerlei Anlass, sich stark gegen Aufwärtsrisiken abzusichern.

Fazit: Die Investmentfonds setzen klar auf weiter fallende Gaspreise. Die Ausweitung der Netto-Short-Position auf fast 85 TWh ist ein klares Statement der Spekulanten. Der nahezu vollständige Verzicht auf Long-Aufbau unterstreicht, dass die Fonds aktuell keine Risiken für eine Trendwende sehen. Solange die fundamentalen Rahmenbedingungen mit hohen Speicherständen und milden Wetterprognosen intakt bleiben, dürfte diese Bärenpositionierung Bestand haben. Erst ein deutlicher Kälteeinbruch oder unerwartete Angebotsengpässe könnten zu einer Neubewertung führen.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

CoT-Report EUA: Netto-Long-Ausbau setzt sich fort

Die heute veröffentlichten CoT-Daten der ICE Endex für die EUAs per 05.12.2025 zeigen eine Bestätigung der Entwicklung der Vorwochen. Trotz des Kursrückgangs von 1,6 Prozent im EUA-Dez-25-Future in der Berichtswoche haben die Spekulanten ihre bullishe Ausrichtung weiter ausgebaut und ihre Netto-Long-Position erneut ausgebaut. Die Netto-Long-Position der Investmentfonds klettert um 3,2 Prozent auf 113,3 Mio. EUA (Vorwoche: 109,8 Mio. EUA).

Im Detail wurde die Position wie folgt verändert:

Long-Aufbau: Die Fonds bauten ihre Long-Bestände kontinuierlich weiter aus. Das Exposure stieg um gut 2,2 Mio. Zertifikate auf nun 140,8 Mio. EUA. Die Spekulanten nutzten offenbar die leichte Kursschwäche zum Aufstocken ihrer Positionen.

Short-Rückbau: Parallel dazu wurde die Short-Seite reduziert. Die Positionen sanken um knapp 1,4 Mio. auf 27,5 Mio. EUA. Die Fonds reduzieren damit ihre Absicherungen, was für wachsendes Vertrauen in den Markt spricht.

Fazit:

Die Spekulanten bleiben klar auf der Bullenseite und lassen sich von kurzfristigen Kursschwankungen nicht beirren. Der Anstieg der Netto-Long-Position auf über 113 Mio. EUA trotz negativer Preisentwicklung zeigt, dass die Fonds den Rücksetzer als Kaufgelegenheit nutzten. Die gleichzeitige Reduktion der Short-Positionen unterstreicht die Risikobereitschaft. Die Finanzakteure scheinen fest davon überzeugt, dass die fundamentalen Rahmenbedingungen für höhere CO2-Preise intakt bleiben. Erst deutliche regulatorische Veränderungen oder eine nachhaltige Trendwende im Preisgefüge dürften an dieser robusten Positionierung etwas ändern.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

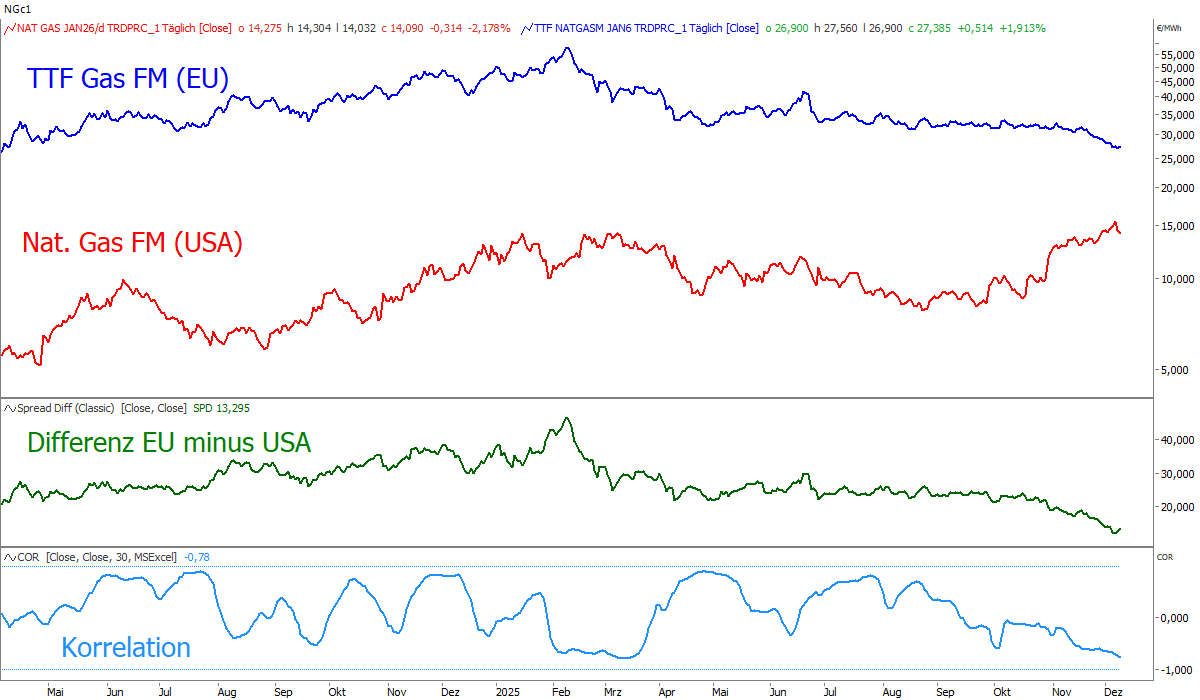

US-Gaspreise: Unterschätztes Risiko für Europa

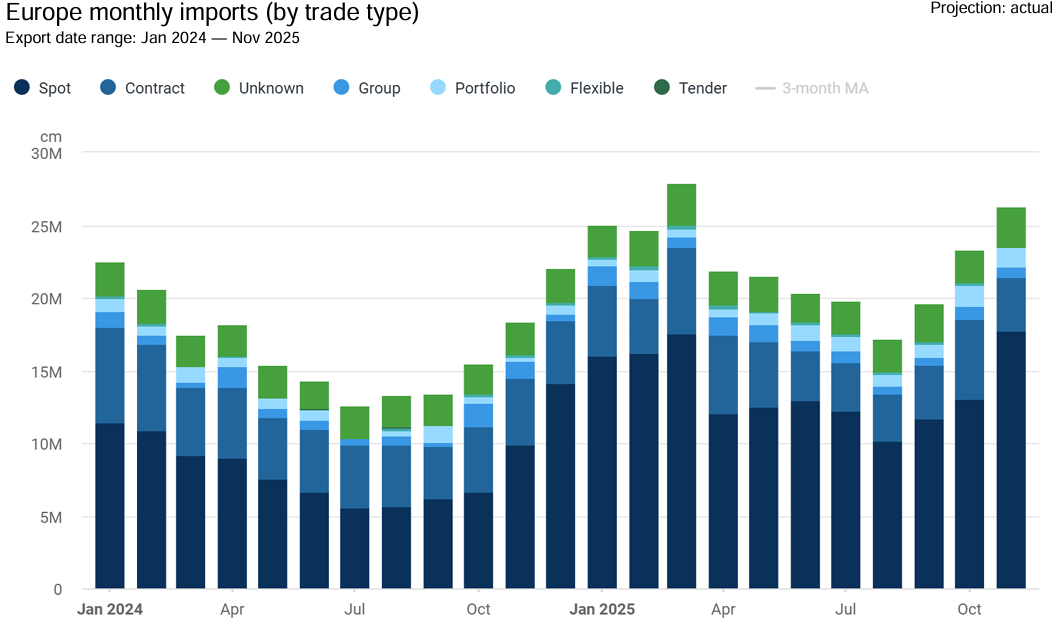

Aufgrund der steigenden LNG-Abhängigkeit steht der europäische Gasmarkt vor einem strukturellen Risiko, das in seiner Tragweite unterschätzt wird. Während der TTF-Gaspreis aufgrund milder Witterung, starker LNG-Importe und schwacher asiatischer Nachfrage auf das Preisniveau aus Februar 2024 gefallen ist, hat sich der US-Gaspreis Henry Hub seit Mitte Oktober um 80 Prozent verteuert und notiert auf dem höchsten Stand seit Dezember 2022. Der Spread ist für den Januar-Future auf rund 4,7 US-Dollar/MMBtu oder 13,8 Euro/MWh geschrumpft. Dies ist ein Niveau, bei dem erste US-LNG-Kontrakte bereits unwirtschaftlich werden. Verschärfend kommt hinzu, dass laut Kpler-Daten ein erheblicher Teil der europäischen LNG-Versorgung über Spotverträge erfolgt, was die Anfälligkeit für kurzfristige Angebotsverknappungen erhöht (siehe Abbildung). Zu beachten ist in dem Zusammenhang, dass die australische Regierung eine Überarbeitung der Gasmarktregeln plant, die voraussichtlich ab 2026 stärkere Priorität für die Versorgung des heimischen Ostküstenmarkts vorsehen könnte, was LNG-Exporte einschränken würde. Ziel der Reform ist es, Versorgungssicherheit und faire Preise im Inland zu gewährleisten, ohne bestehende Exportverträge zu verletzen.

Unsere Einschätzung: Der jüngste Preisrückgang bei TTF Gas könnte zum Boomerang werden. Das politische Risiko von US-Exportrestriktionen wird unterbewertet. Sollte der Spread weiter fallen oder politischer Druck auf die Trump-Administration wachsen, könnten US-LNG-Exporte administrativ gedrosselt werden. Die "Affordability"-Krise vor den Midterm-Wahlen 2026 macht dieses Szenario realistischer als viele annehmen.

Konvergenz der Gaspreise mit politischem Risiko verbunden

Die Benchmark-Gaspreise in den USA (Henry Hub) und Europa (TTF) nähern sich immer weiter an, weil Rekordmengen an LNG über den Atlantik geliefert und damit das Überangebot in Nordamerika sowie Engpässe in Europa gleichzeitig entschärft werden. Die amerikanischen Henry-Hub-Futures liegen Anfang Dezember bei rund 5 US-Dollar/MMBtu und damit deutlich über dem Tief vom März 2024, obwohl die US-Gasspeicher weiterhin über dem Zehnjahresdurchschnitt gefüllt sind. In Europa sind die TTF Gas Futures auf etwa 28 Euro/MWh und damit auf den niedrigsten Stand seit 20 Monaten gefallen, obwohl die EU-Gasspeicher unter dem langjährigen Mittel liegen und zum Ende des Winters 2025/26 vermutlich ein sehr niedriger Füllstand droht.

Anlagen noch nicht an der Kapazitätsgrenze

Treiber der Konvergenz sind steigende US‑LNG‑Exporte und stark wachsende LNG‑Importe in Europa, wobei beide Seiten ihre Anlagen noch nicht voll ausgelastet haben. Die Hedgefonds setzen darauf, dass der Preisabstand weiter schrumpft. Sie haben Positionen im TTF Gasmarkt an der ICE Endex massiv abgebaut und sind von Long auf Netto‑Short gedreht, in Erwartung fallender EU‑Gaspreise und steigender US‑Preise, zumal ab 2026 zusätzliche US‑Exportkapazitäten hinzukommen sollen.

Politisch könnte es kritisch werden

Dennoch regt sich politischer Widerstand in den Gas-Exportländern, wie bspw. Australien. Das Land steht kurz vor der Veröffentlichung einer Gasmarkt‑Überprüfung, die insbesondere LNG‑Exporte von der Ostküste einschränken könnte. In Betracht gezogen wird ein Modell, bei dem LNG‑Exporteure zuerst den heimischen Markt beliefern müssen, bevor zusätzliche Mengen exportiert werden dürfen.

Auch in den USA könnte es politisch kritisch werden. Rekordhohe US-LNG-Exporte kollidieren mit einer Kältewelle und die steigenden Energiekosten in Amerika stellen Trump vor ein politisches Problem. Höhere Inflationsraten und daraus resultierende steigende Zinsen wird Trump nicht zulassen und ggf. schneller intervenieren, als wir uns vorstellen können.

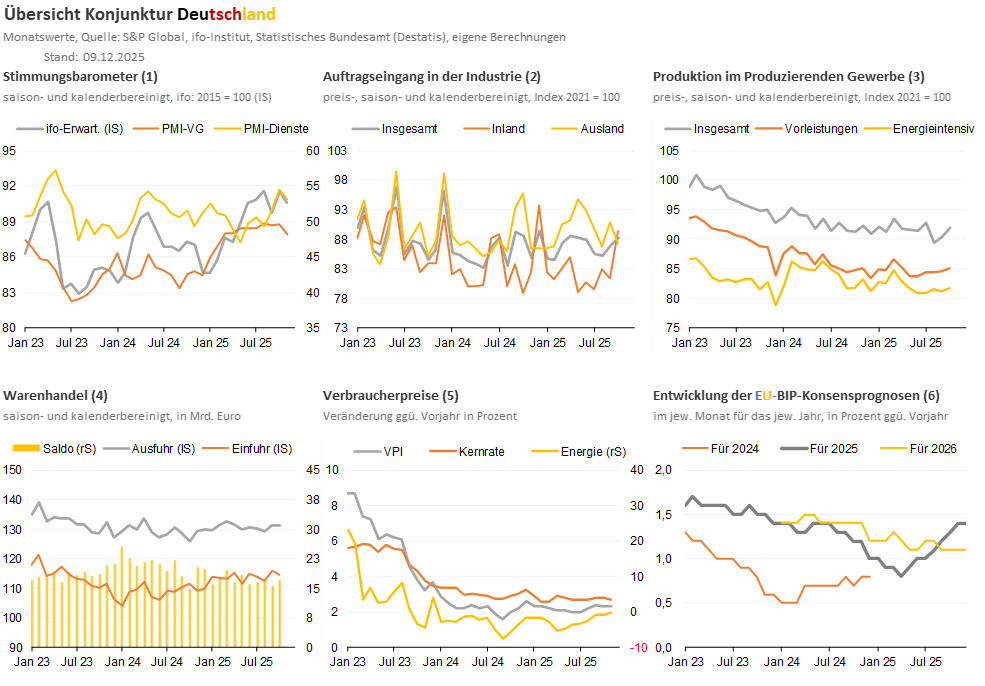

Deutschlands Industrie startete mit Schwung ins Schlussquartal

Nach der Serie von Wirtschafsdaten aus Deutschland, die seit Freitag täglich veröffentlicht wurden, kann gesagt werden, dass die deutsche Industrie überraschend robust ins laufende Vierteljahr gestartet ist. So expandierte der Auftragseingang im Oktober saison- und preisbereinigt um 1,5% zum Vormonat, wobei das Inland mit einem Plus in Höhe von 9,9% (Sonstige Fahrzeuge: +87,1% zum Vormonat) allein hierfür verantwortlich zeichnete. Das Ausland gab dagegen 4,0% weniger Bestellungen auf als im September. Da der Überhang aus dem Vorquartal bereits +1,2% betrug, wird mit dem Oktoberwert der Gesamtindex des Auftragseingangs aus Q3 aktuell um 2,7% überboten. Bei der Industrieproduktion stand sogar ein Zuwachs in Höhe von 1,8% ggü. Vormonat zu Buche. Da jedoch die statistische Mitgift auf dem dritten Quartal leicht negativ war, steht derzeit in Q4 lediglich ein Anstieg um 1,2% zu Buche. Auch die Warenausfuhr konnte mit einem, wenn auch leichten Plus in Höhe von 0,1% zum Vormonat gefallen, wohingegen der Rückgang der Importe um 1,2% das insgesamt positive Gesamtbild ein wenig trübte. Nichtsdestotrotz erhöhte sich dadurch der Außenbeitrag, so dass derzeit auch vom Außenhandel ein positiver Impuls auf das BIP in Q4 ausgeht.

Bewertung: So überraschend positiv die Zahlen zur deutschen Industrie im Oktober auch waren, mit Blick nach vorne muss bezweifelt werden, dass nach Jahren der Stagnation bzw. des Niedergangs (siehe Graphiken) nun ein robuster Aufschwung im Produzierenden Gewerbe einsetzen wird. Dafür sind sowohl die finanziellen als auch die politischen Bedingungen nicht gegeben. Zudem weisen die Stimmungsbarometer für November ebenfalls in diese Richtung. Das energieintensive Gewerbe ist dabei besonders betroffen, hier ist keinerlei Belebung zu erkennen. Von dieser Seite geht also weiterhin kein Impuls auf die fossilen Energieträger aus. Ein Blick auf die Graphik zu den „EU-BIP-Prognosen“ rechts unten verdeutlicht zudem, dass die Perspektiven für 2026 vom Gros der Analysten derzeit negativer beurteilt werden als diejenigen für 2025, wo ab Mai sukzessive Aufwärtsrevisionen der BIP-Entwicklung erfolgten. Bleibt zu hoffen, dass die USA, China, und Indien auch im nächsten Jahr so viel Schwung entwickeln, dass die Wirtschaften Europas und Deutschlands zumindest vom Ausland konjunkturell profitieren können.

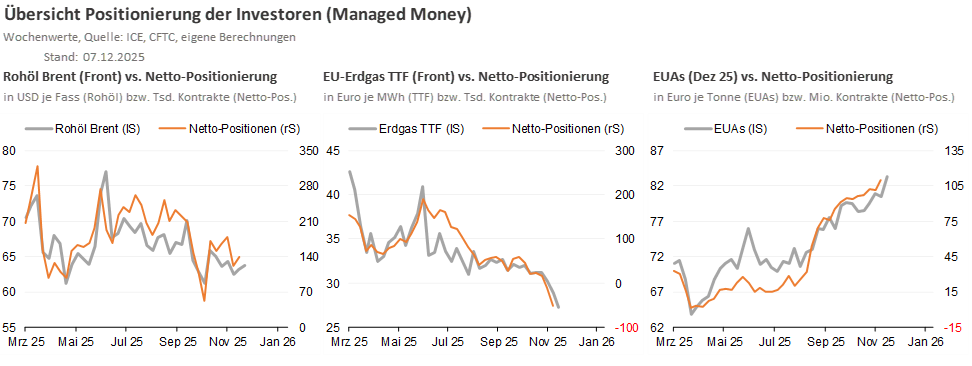

Positionierung: Für jeden Geschmack etwas dabei

Die Spekulanten („Managed Money“) (nicht nur) an den Rohstoffmärkten üben naturgemäß einen erheblichen Einfluss auf die Preisbildung aus. Wenn, wie anhand der Graphiken gezeigt, auf die Netto-Positionierung abgestellt wird, hat sich der Dreiklang zuletzt fortgesetzt: So haben die Anleger ihre Netto-Position auf Erdöl Brent per 2. Dezember zwar um gut 19 Tsd. Kontrakte ggü. der Vorwoche auf nun 140 Tsd. Kontrakte ausgebaut, am grundsätzlichen Seitwärtstrend hat sich damit aber nichts geändert, was sich foglich auch in den Brent-Notierungen niederschlug. Bei Erdgas TTF weiteten die Investmentfonds dagegen ihre Netto-Position deutlich und zwar von minus 11,4 TWh per 21. November auf minus 50,2 TWh per 28. November aus, während bei den CO2-Zertifikaten die „bullishe“ Ausrichtung beibehalten wurde. Hier stieg die Netto-Position um 8,6 Prozent auf 109,8 Mio. EUAs. Die untenstehende Graphik zeigt sehr schön, wie unterschiedlich die Spekulanten nun schon eine geraume Zeit die Lage und die Perspektiven der beiden erwähnten fossilen Energieträger und der CO2-Zertifikate einschätzen.

Diese Beobachtung allein hilft für den Blick nach vorne zwar nur bedingt weiter, denn über die Motive, warum die Spekulanten sich so verhalten wie sie sich verhalten, wenig ausgesagt werden kann. Es darf aber davon ausgegangen werden, dass fundamentale Faktoren einen erheblichen Einfluss auf die Anlageentscheidungen haben dürften und offenbar sogte die Bewertung der Gesamtheit der fundamentalen Einflüsse am Erdgasmarkt dafür, dass sich eine negative Sichtweise durchgesetzt hat. Seit die Anleger mehrheitlich „netto-short“ gegangen sind, hat der TTF Gasmarkt letztlich auch den Kampf um die Region von 30,0 Euro/MWh verloren. Ähnlich, wenn auch mit umgekehrten Vorzeichen, verhält es sich mit den EUAs. Auf den ersten Blick erstaunlich ist die Lage bei Erdöl. Obwohl die fundamentale Datenlage eindeutig „bearish“ einzustufen ist, verläuft die Netto-Position lediglich seitwärts. Allerdings verbirgt sich dahinter eine enorm hohe Short-Position (aktuell knapp 175 Tsd. Kontrakte), die sich somit in das Gesamtbild einfügt.

Wie sich die doch ungewöhnlich deutlich voneinander abweichende Positionierung auflösen wird, bleibt zwar abzuwarten und hängt wie immer maßgeblich davon ab, wie die Marktteilnehmer „neue“ Informationen, so sie denn auftreten, verarbeiten und bewerten werden. Eine deutlich erhöhte Schwankungsintensität sollte aber angesichts der extremen Positionierung einkalkuliert werden, insbesondere dann, wenn sich die Erwartungen der Spekulanten nicht erfüllen sollten.

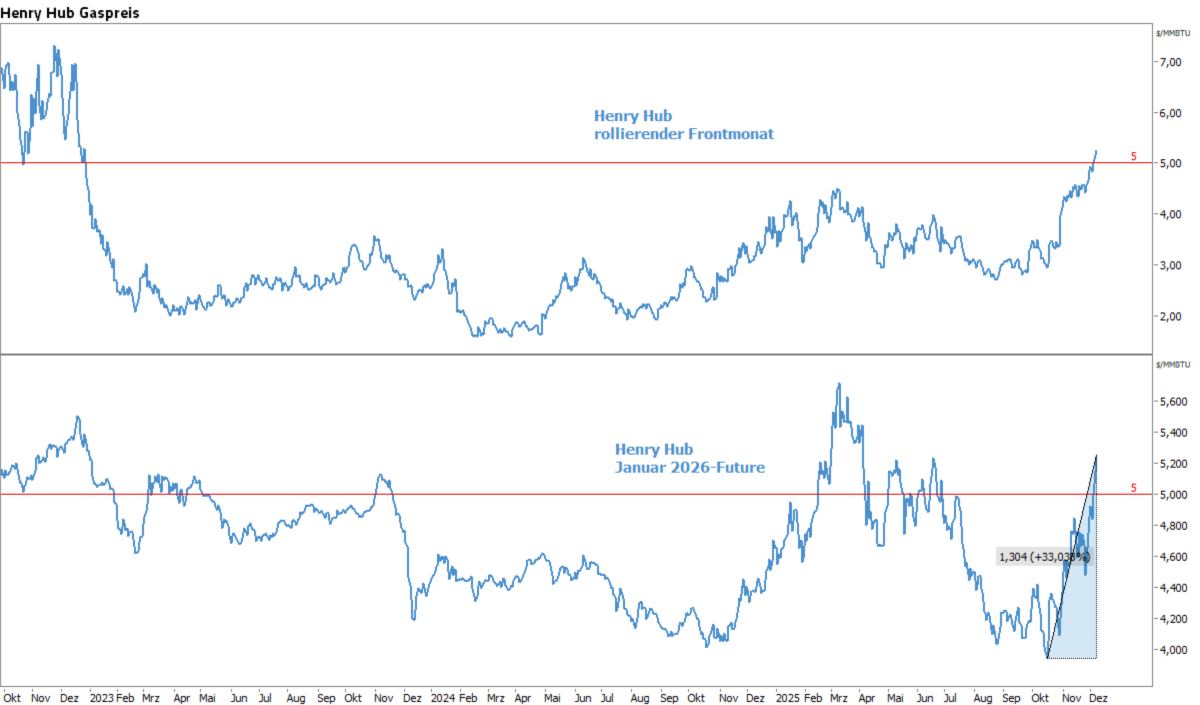

US-Gaspreise weiter im Aufwind

Die US-Gaspreise sind derzeit weiterhin klar aufwärtsgerichtet. Neben den rekordhohen LNG-Exporten trieben auch die Wetterbedingungen die US-Gaspreise zuletzt merklich an. Die Windstromproduktion seit Ende November um 60 Prozent eingebrochen, da kalte Luftmassen die Windgeschwindigkeiten dämpfen. Die daraus resultierende Stromlücke wurde kurzfristig durch gasbetriebene Kraftwerke geschlossen. Der Henry-Hub-Preis für den rollierenden US-Erdgas Frontmonat überschritt erstmals seit Dezember 2022 wieder die Marke von 5 US-Dollar/MMBtU. Der Januar 26-Future verteuerte sich seit Mitte Oktober inzwischen um 33 Prozent.

Die im historischen Vergleich hohen Gaspreise in den USA stellen ein Risiko für die LNG-Exporte dar. Da der europäische Gaspreis derzeit weiter nachgibt, belasten die hohen Preise in den USA zum einen die Margen der Exporteure. Zum anderen verteuern sie die Energiepreise der US-Industrie und der privaten Haushalte, was früher oder später auch zu politischen Reaktionen führen könnte.

Gas-Terminmarktkurve flacht sich ab

Ein Blick auf die aktuelle TTF-Terminkurve (Y+1 bis Y+3) erzählt eine eindeutige Geschichte: Die Kurve flacht ab. Die Marktteilnehmer scheinen zunehmend entspannt in die Zukunft zu blicken, und die massiven Risikoprämien der Vergangenheit schmelzen dahin.

Diese neue Gelassenheit stützt sich auf mehrere Säulen: Die Aussicht auf eine LNG-Schwemme, ein milder Start in den Winter und mögliche Friedenfortschritte in der Ukraine (Stichwort: Sanktionslockerungen gegenüber Russland).

Dabei bleibt aber zu beachten, dass ein plötzlicher Kälteeinbruch im späten Winter (Sudden stratospheric warming), technische Ausfälle oder geopolitische Spannungen die Balance schnell kippen können. Wenn der Markt keine Risikoprämien mehr enthält, ist er auch nicht mehr gegen Schocks gepuffert. Die US-Gaspreise (Henry Hub Frontmonat überschritten beispielsweise kürzlich erstmals seit Dezember 2022 wieder die Marke von 5 US-Dollar/MMBtU.

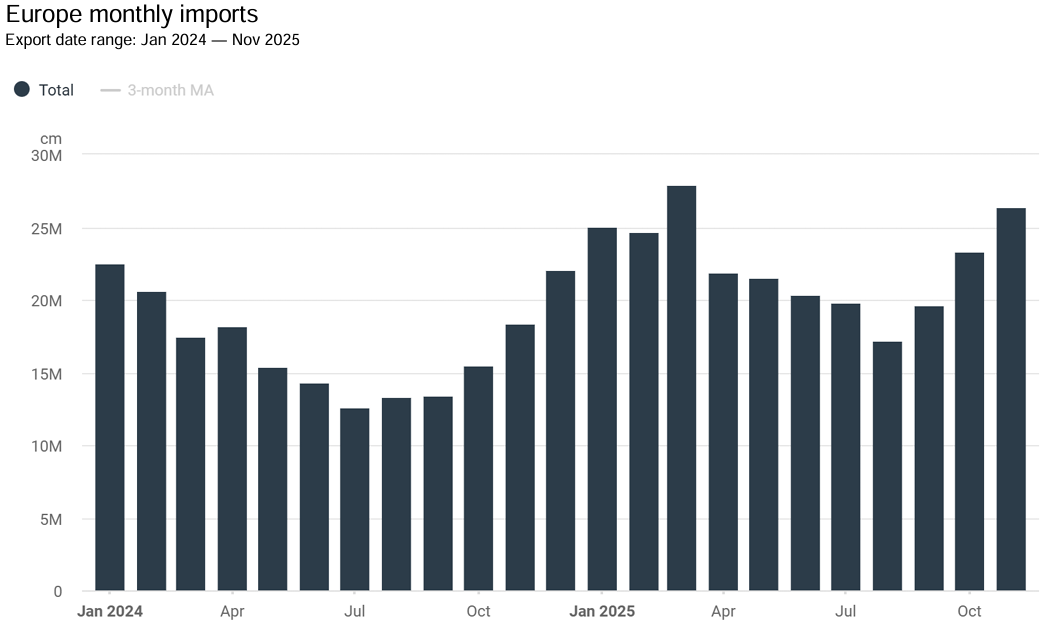

Europas LNG-Importe im November weiter angestiegen

Laut aktueller Kpler-Daten sind die europäischen LNG-Importe im November auf rund 26,4 Mio. Kubikmeter angestiegen, nach 23,3 Mio. Kubikmeter im Oktober und 18,4 Mio. Kubikmeter im Vorjahreszeitraum. Für Dezember sollten laut aktueller Prognosen die Importe bei rund 26,4 Mio. Kubikmeter stagnieren, liegen damit aber oberhalb des Vorjahreswertes (Dezember 2024) von 22,1 Mio. Kubikmeter.

Zum Vergleich: Die asiatischen LNG-Importe sind rund 31,2 Mio. Kubikmeter im November gefallen, nach 33,2 Mio. Kubikmeter im Oktober. Im November 2024 betrugen die Einfuhren des Flüssigerdgases 31,6 Mio. Kubikmeter.

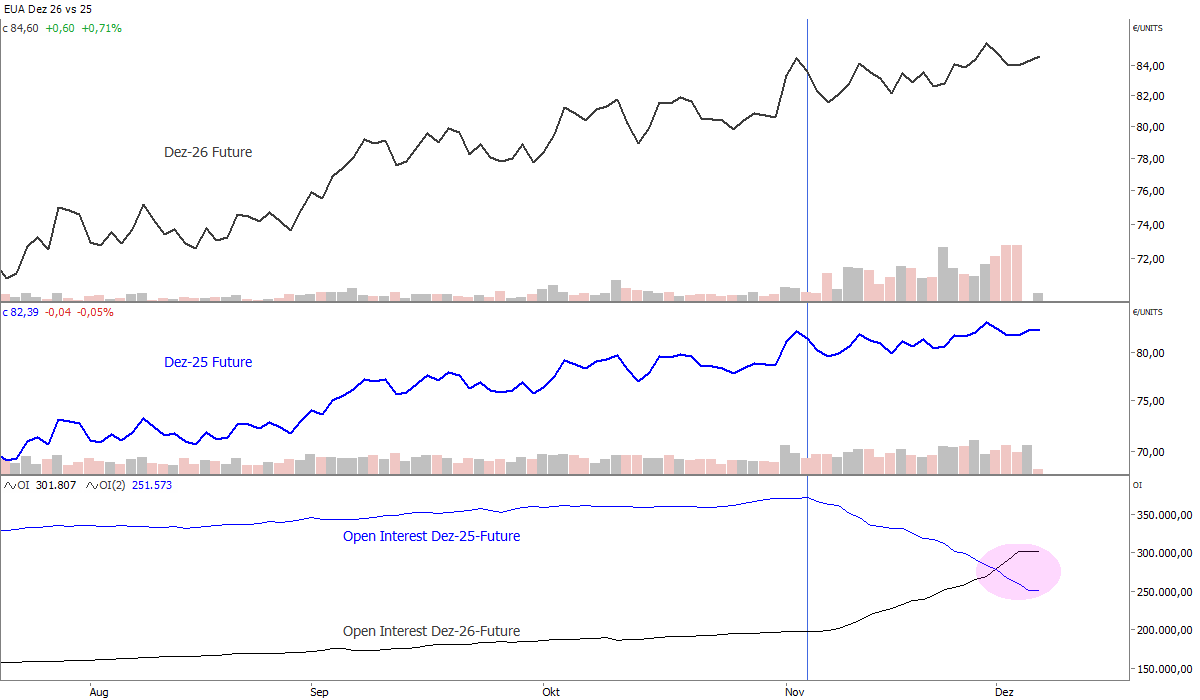

Open Interest bei den EUAs verschiebt sich

Der Anstieg des Open Interest im EUA-Dez-26-Future über das des EUA-Dez-25-Futures zeigt, dass der Markt sukzessive von der nahen in die nächste Fälligkeit rollt und die Liquidität in den 2026er-Kontrakt wandert. Marktteilnehmer schließen bestehende Positionen im 2025er-Future und eröffnen äquivalente Positionen im 2026er, um ihre CO2-Preisrisiken längerfristig abzusichern. Das ist wichtig, weil Preisbildung, Spreads und Intraday-Liquidität sich nun stärker am Dez‑26-Future orientieren; Spikes oder Gaps im auslaufenden Dez‑25-Kontrakt können stärker rolltechnisch verzerrt sein und weniger Aussagekraft für das Trading besitzen.

Für die Technische Analyse bedeutet der Wechsel des Open-Interest, dass Trends, Unterstützungen und Widerstände künftig primär im 2026er-Kontrakt vorgenommen werden sollten, da dort das „Smart Money“ und die größten Orderflüsse liegen. Klassische Signale (Breakouts, Volumen) sind im auslaufenden Kontrakt anfälliger für Fehlsignale, während sie im neuen Leitkontrakt zuverlässiger die Positionierung großer Player widerspiegeln, was die Einordnung von Chartformationen wie Aufwärtstrends oder Konsolidierungen deutlich verbessert.

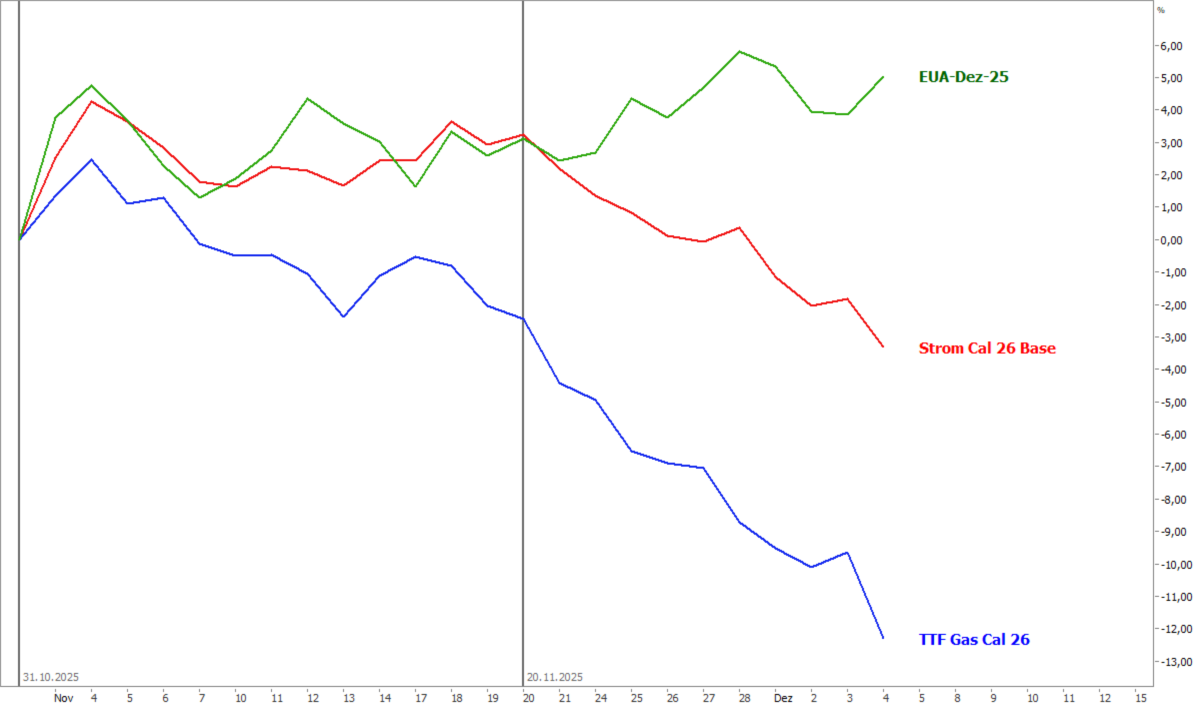

CO2-Preis entkoppelt

Nachdem der Strompreis lange Zeit noch durch die robusten EUAs gestützt wurde, hat sich der CO2-Preis inzwischen von Strom und Gas entkoppelt. Seit dem 20. November 2025 hat das Strom Cal 26 Base im Einklang mit dem Einbruch des TTF Gas Cal 26 nachgegeben, während sich der EUA-Dez-25-Future weiter nach oben bewegt.

Open Interest bei Put-Option mit Strike 80 Euro/t CO2 steigt

Bei den EUAs sind die Spekulanten zurück im „Risk-On“-Modus. Der deutliche Anstieg der Netto-Long-Position signalisiert, dass die Finanzakteure den jüngsten Preisanstieg nicht als Übertreibung, sondern als Bestätigung des Trends werten.

Auffällig ist zudem, dass das Open Interest der Dez. EUA Put-Option (Verfallstag 10.12.) bei Strike 80 Euro/t CO2 zuletzt deutlich angezogen ist (siehe Abbildung). Hier wird offenbar Absicherung gegen fallende Preise auf diesem Preisniveau aufgebaut. Bei den Strikes 75 und 70 ist zuletzt keine vergleichbare Aktivität zu beobachten gewesen. Offenbar gehen die Spekulanten also nur von einem moderaten Abwärtsrisiko aus.

Das Open Interest unterscheidet zwar nicht nach Marktparteien, jedoch liegt es nah, dass hier Spekulanten am Werk sind, denn ein Anlagenbetreiber würde sich eher gegen steigende Preise absichern. Optionskontrakte fließen aber Delta-gewichtet ebenfalls in den CoT-Report mit ein.

.png)

CoT-Report EUA: Spekulanten setzen Long-Ausbau weiter fort

Die heute veröffentlichten CoT-Daten der ICE Endex per 28.11.2025 bestätigen die Erwartungen. Angesichts des Kursanstiegs von 3,3 Prozent im EUA-Dez-25-Future in der Berichtswoche zeigt der Report, dass die Spekulanten ihre bullishe Ausrichtung weiter ausgebaut haben. Die Investmentfonds setzen ihren Long-Aufbau nach einer kurzen Konsolidierungspause fort und fungieren damit als wesentliche Preisstütze für die CO2-Zertifikate.

Nachdem die Netto-Position in der Vorwoche (per 21.11.) bei rund 101 Mio. EUA stagnierte, melden sich die Bullen nun klar zurück. Die Netto-Long-Position der Investmentfonds springt um 8,6 Prozent auf 109,8 Mio. EUA (Vorwoche: 101,0 Mio. EUA).

Die detaillierte Aufschlüsselung zeigt eine weiterhin klare Ausrichtung zugunsten der Käuferseite:

Long-Aufbau: Die Fonds stockten ihre Long-Bestände signifikant auf. Das Exposure stieg um gut 8 Mio. Zertifikate auf nun 138,7 Mio. EUA. Dies unterstreicht das wiedererwachte Vertrauen in den Aufwärtstrend.

Short-Rückbau: Gleichzeitig wurde die Short-Seite marginal reduziert. Die Positionen sanken moderat um rund 0,7 Mio. auf 28,9 Mio. EUA. Das taktische Absicherungsbedürfnis, das in der Vorwoche noch spürbar war, weicht damit wieder dem Optimismus.

Fazit:

Die Spekulanten sind zurück im „Risk-On“-Modus für EUAs. Der deutliche Anstieg der Netto-Long-Position auf knapp 110 Mio. EUA signalisiert, dass die Finanzakteure den jüngsten Preisanstieg nicht als Übertreibung, sondern als Bestätigung des Trends werten. Die Fonds scheinen überzeugt, dass der CO2-Preis fundamental weiter Luft nach oben hat. Erst klare und belastbare politische Signale, die regulatorischen Gegenwind andeuten, dürften an dieser robusten Positionierung etwas ändern. Aktuell sind diese für die Fonds jedoch offensichtlich nicht in Sicht.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

CoT-Report TTF Gas: Netto-Short Ausbau setzt sich fort

Die aktuellen CoT-Daten der ICE Endex per 28.11.2025 bestätigen und beschleunigen den in der Vorwoche eingeleiteten Wechsel auf die Bärenseite eindrucksvoll. Wie erwartet zeigen die Daten einen weiteren, massiven Aufbau von Netto-Short-Positionen. Diese Entwicklung korrespondiert mit der Preisentwicklung im TTF Gas Cal 26, das in der Berichtswoche um 4,5 Prozent nachgab. Fundamental bleibt der Gasmarkt durch das weiterhin hohe Angebot und die milden Temperaturprognosen schwach, was die Investmentfonds dazu veranlasst, ihre Positionierung konsequent anzupassen.

Die Netto-Position der Investmentfonds weitet sich deutlich aus und fällt von minus 11,4 TWh in der Vorwoche auf nun minus 50,2 TWh. Dies entspricht einer Veränderung von fast 39 TWh binnen einer Woche, nach 27 TWh in der Vorwoche.

Im Detail zeigt sich, dass die Spekulanten nun von beiden Seiten Verkaufsdruck am Gasmarkt ausüben:

Short-Aufbau: Die Short-Seite wurde erneut aggressiv ausgebaut. Nach dem Zuwachs der Vorwoche kamen weitere 28,2 TWh hinzu, sodass das Short-Exposure nun bei 491,4 TWh liegt.

Long-Abbau: Parallel dazu wurden Long-Positionen im Umfang von gut 10,5 TWh glattgestellt (Bestand nun 441,2 TWh). Die noch in der Vorwoche beobachtete „taktische Gegenpositionierung“ auf der Long-Seite scheint damit zu bröckeln, da die Fonds offensichtlich weniger Absicherungsbedarf gegen Kälterisiken sehen.

Fazit:

Die Investmentfonds haben ihre Zurückhaltung abgelegt. Die Ausweitung der Netto-Short-Position zeigt, dass die Spekulanten den Markt fundamental schwach ansehen. Solange die fundamentalen Treiber (Wetter, Angebot) keine bullishen Impulse liefern, sollte sich das Bild nicht wesentlich ändern.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

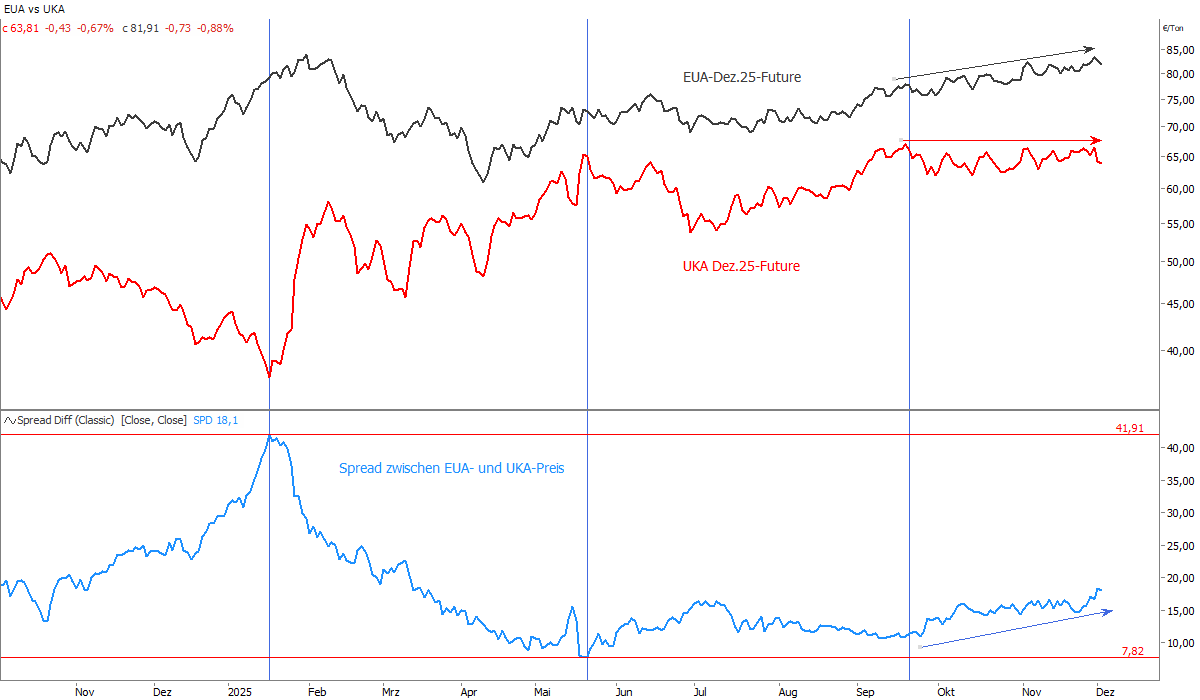

Spread zwischen EUAs und UKAs weitet sich wieder aus

Der Spread zwischen den europäischen EUAs und den englischen UKAs weitet sich wieder aus. Anfang des Jahres befand sich der Spread auf einem Maximum bei 41,91 Euro/t CO2. Im Mai dieses Jahres wurde das bisherige Minimum mit 7,82 Euro/t CO2 erzielt. Seit Mitte September entfernt sich das europäische Verschmutzungsrecht wieder deutlicher von seinem englischen Pendant und steigt stärker an. Die UKAs bewegen sich mehr oder weniger seitwärts. Anfang Dezember liegt der Spread bei 18 Euro/t CO2.

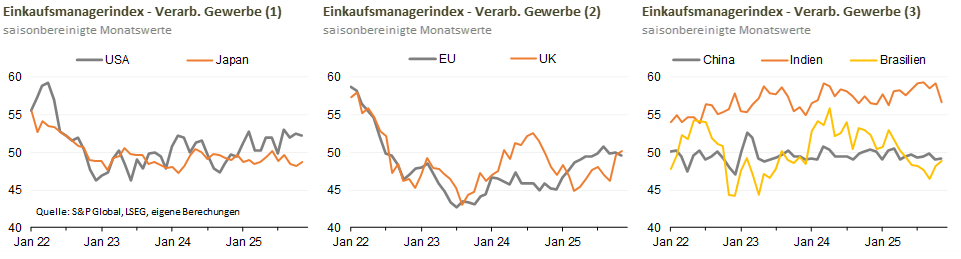

Welt: Einkaufsmanagerindizes mit Licht und Schatten

Die Umfrageergebnisse der Unternehmen des Verarbeitenden Gewerbes hielten im November für jeden Geschmack etwas bereit. So stand einem Rückgang des Einkaufsmanagerindex (PMI) in Indien und im Euroraum eine Belebung in Brasilien und in Großbritannien gegenüber, während die USA und China mehr oder weniger seitwärts pendelten. So gesehen kann aus diesen PMI-Daten weder eine Kräftigung noch eine Verlangsamung der weltweiten Industrieaktivität abgeleitet werden. Für die Finanz- und damit die Rohstoffmärkte sind die Zahlen also in Summe als neutral einzustufen.

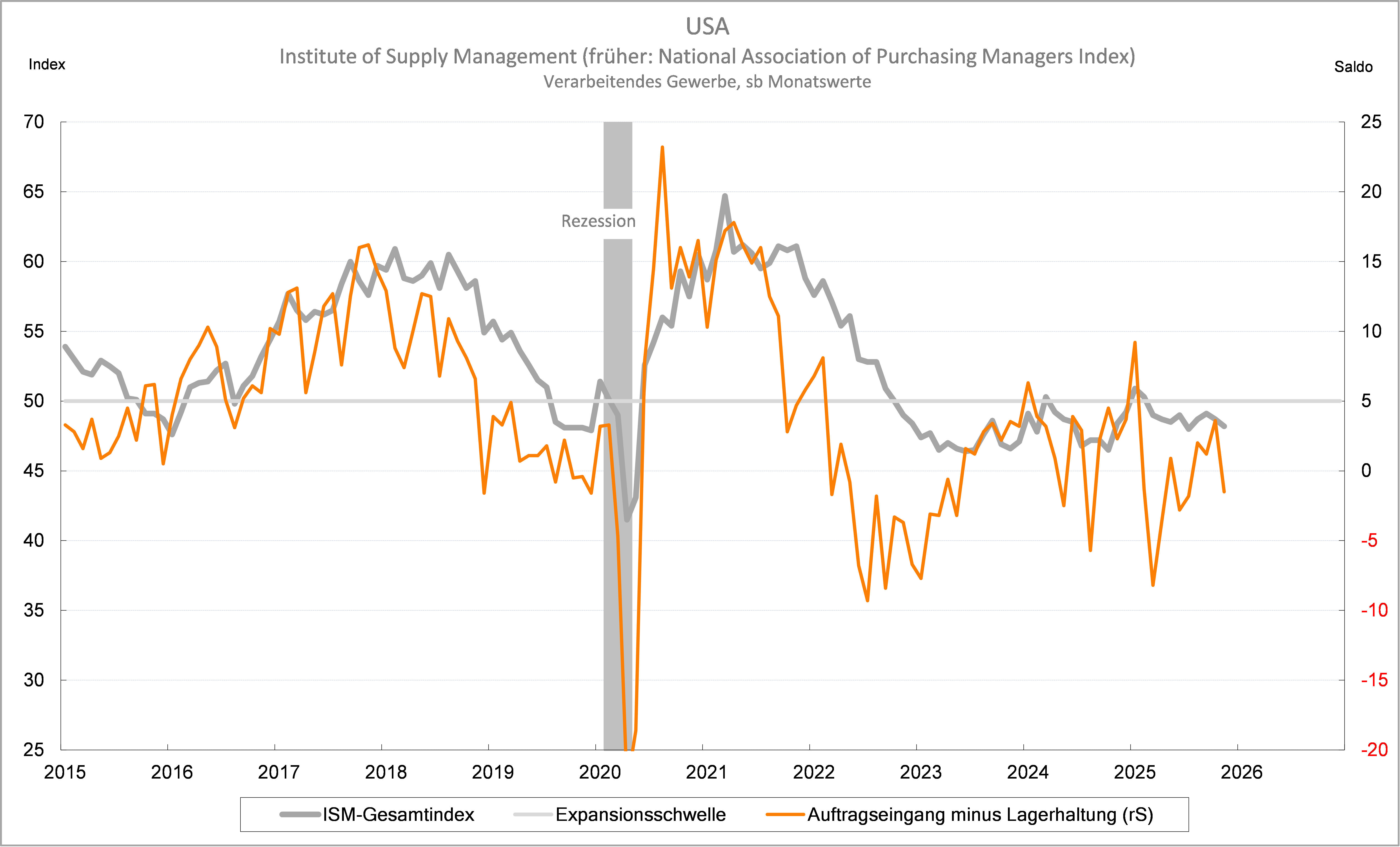

Weniger erfreulich ist die Lage, wenn auf den ISM-Index abgestellt wird. So hat sich nach dieser Umfrage die Stimmung der US-Industriebetriebe im November doch etwas deutlicher verschlechtert und zwar um 0,5 auf nun 48,2 Punkte. Die Konsenserwartungen in Höhe von 48,6 Punkten wurden damit klar verfehlt. Und nicht nur das, denn auch von der 50-Punkte-Expansionsschwelle hat sich der Index aktuell wieder recht deutlich entfernt. Zuletzt waren im Februar dieses Jahres die Optimisten leicht in der Überzahl. Erschwerend kommt hinzu, dass die Komponente „Auftragseingang“ um merkliche 2,0 auf nun 47,4 Punkte absackte, während gleichzeitig die „Lagerhaltung“ um 3,1 auf 48,9 Punkte anstieg. Das ist kurzfristig keine gute Konstellation im Hinblick auf die künftige Industrieproduktion. Das Positive daran ist jedoch, wenn man so will, dass diese Daten es der US-Notenbank erleichtern, einen weiteren Zinsschritt nach unten auf ihrer Sitzung am 9./10. Dezember vorzunehmen. Ob dies aber den Finanz- und damit den Rohstoffmärkten hilft, erscheint fraglich. Jedenfalls ist die Unsicherheit nach wie vor groß, wie der aktuell erneute Absturz von Bitcoin & Co. belegt und was sich wiederum auf die Aktienmärkte negativ auswirkt. In solch einem Umfeld haben es auch Erdgas, Kohle, Strom und die EUAs grundsätzlich schwer.

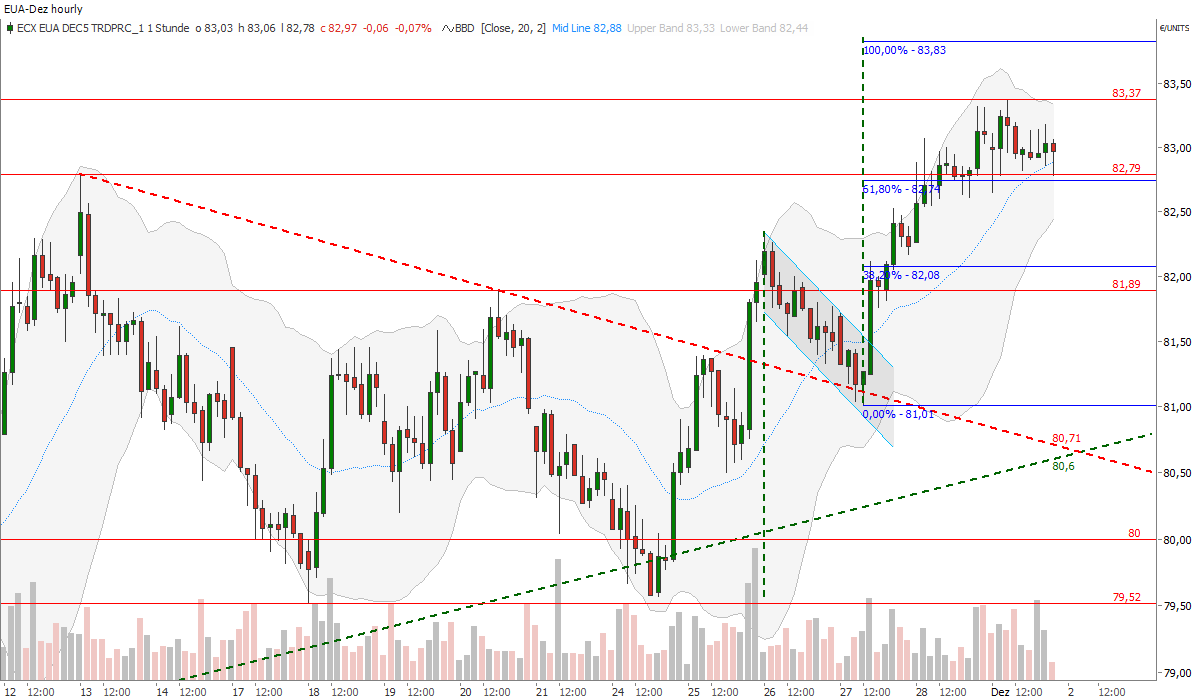

EUA-Dez-Future mit bullisher Flagge

Der EUA-Dezember-Future befindet sich in einem intakten kurzfristigen Aufwärtstrend, gestützt durch höhere Tiefs und höhere Hochs seit dem Tief bei rund 80 Euro/t CO2. Die dynamische Aufwärtsbewegung wurde in einer “bullischen Flagge” konsolidiert, deren Ausbruch nach oben das Hoch bei etwa 83,4 Euro/t CO2 hervorgebracht hat. Aktuell pendelt der Preis in einer engen Seitwärts-Range zwischen 82,8 und 83,4 Euro/t CO2 nahe des oberen Bollinger-Bands, was auf eine kurzfristige Überkauft-Situation, aber noch keine klare Umkehr hindeutet. Solange 82,8 Euro/t CO2 als kurzfristige Unterstützung hält, bleibt ein Hochlauf bis zum Kursziel bei 83,8 Euro/t CO2 das wahrscheinlichere Szenario. Ein Durchbruch über dieses Niveau würde weiteres Aufwärtspotenzial in Richtung Jahreshoch bei 84,5 Euro/t CO2 eröffnen. Unterhalb von 82,8 Euro/t CO2 rückt der Bereich um 82 Euro/t CO2 in den Fokus, gefolgt vom Flaggentief bei 81,0 Euro/t CO2. Ein Bruch dieser Marke würde das kurzfristige positive Chartbild deutlich eintrüben und es könnte eine tiefere Korrektur folgen.

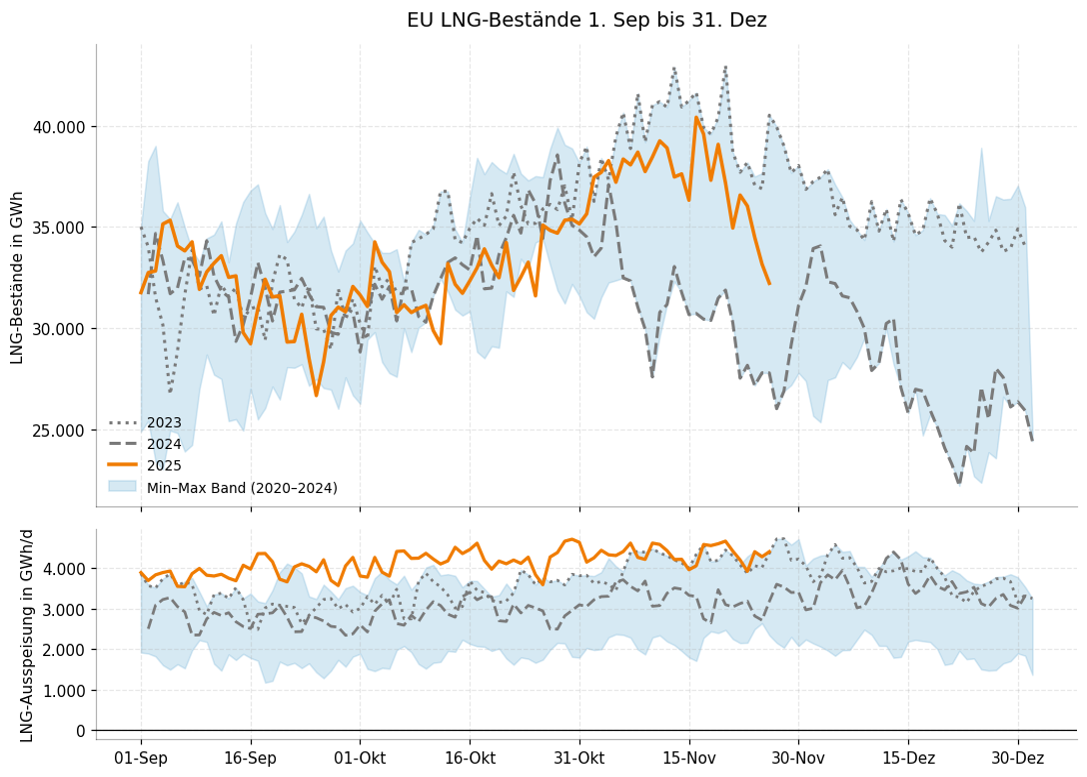

Europäische LNG-Speicher leeren sich

Die europäischen LNG-Speicher wurden im November zunächst kaum beansprucht, da milde Temperaturen und hohe LNG-Zuflüsse die Nachfrage dämpften. Erst in der zweiten Monatshälfte kam es durch kälteres Wetter und volatilere Windstromerzeugung zu einem Anstieg der Gasentnahmen und einem Rückgang der LNG-Vorräte. Die Versorgung wurde zusätzlich durch temporäre Unterbrechungen bei US-LNG-Exporten sowie höhere Nachfrage aus Ägypten und der Türkei belastet.

Die Pipelineflüsse zeigten ein gemischtes Bild: mehr Volumen aus Algerien, aber Umleitungen über Großbritannien verringerten die EU-Zuflüsse. Für Dezember wird jedoch mit milderen Temperaturen und saisonüblichen Windverhältnissen gerechnet, was die Gasnachfrage voraussichtlich erneut dämpfen wird. Das LNG-Angebot bleibt trotz gestiegener Frachtraten stark, insbesondere aus den USA, während die asiatische Nachfrage schwach bleibt. Dies verbessert die Versorgungslage in Europa und lässt auf rückläufige Entnahmeraten aus den Speichern schließen.

Henry Hub Gaspreis im intakten Aufwärtstrendkanal

Der Gaspreis in den USA (Henry Hub Januar-Future) hat seinen Abwärtstrend seit März beendet und befindet sich seit Mitte Oktober in einem neuen Aufwärtstrendkanal. Innerhalb dieses Aufwärtstrendkanals bildet sich derzeit eine “bullishe Flagge” aus, die allerdings noch nicht bestätigt wurde. Der Sprung über die obere Flaggenbegrenzung würde ein neues Kaufsignal generieren. Das Kursziel im Falle einer Bestätigung der bullishen Flagge, hergeleitet über eine Fibonacci-Projektionsanalyse, liegt bei 5,29 USD/mmbtu. Um das positive Chartbild nicht zu gefährden, sollte der Kurs nicht wieder unter die Marke von 4,39 USD/mmbtu fallen.

Regressionsanalyse TTF Gas Frontmonat vs. Netto-Position Investmentfonds

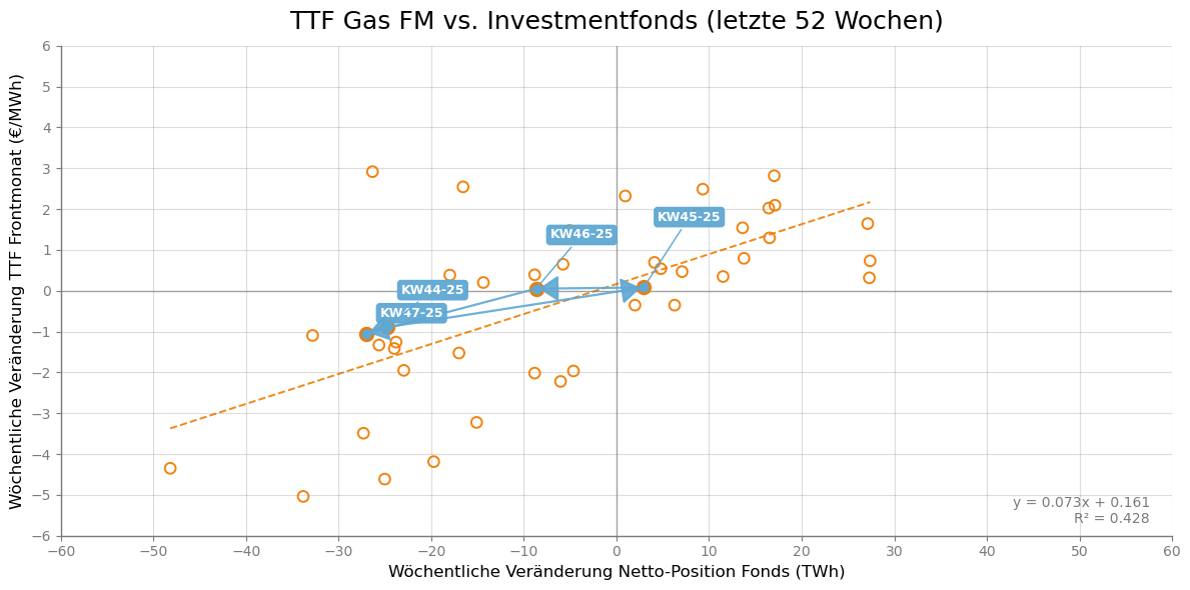

Die Regressionsanalyse der wöchentlichen absoluten Preisveränderung des rollierenden TTF Gas Frontmonats gegen die wöchentliche Veränderung der Netto-Position der Investmentfonds (CoT-Report ICE Endex) bestätigt den bekannten Zusammenhang zwischen spekulativer Positionierung und Notierungen. Im auf die letzten 52 Wochen begrenzten und um Ausreißer bereinigten Sample erklärt die Positionsänderung rund 43 Prozent der Preisvarianz. Damit ist die statistische Aussagekraft für einen einzelnen Treiber im Gasmarkt solide, auch wenn Preisbewegungen weiterhin stark durch fundamentale Faktoren überlagert werden. Der geschätzte Koeffizient impliziert, dass ein Abbau der Fonds-Netto-Position um 10 TWh im Mittel mit einem Wochenrückgang des TTF Frontmonats von etwa 0,6 €/MWh einhergeht, während ein Aufbau um 10 TWh entsprechend etwa plus 0,89 €/MWh bedeuten würde. Vor dem Hintergrund der jüngsten Entwicklung, in der die Fonds Netto-Longs reduziert und sich in Richtung Netto-Short bewegt haben, bleibt die Positionierung damit ein klar preisdämpfender Faktor für die kurzfristige Marktbewegung.

Regasifierungsauktion in Wilhelmshaven erfolglos

Die Deutsche Energy Terminal GmbH (DET) konnte bei ihrer Auktion am 25.–26. November keine der 28 angebotenen Kurzfrist-Kapazitäten zur Regasifizierung an den LNG-Terminals Wilhelmshaven 1 und 2 vergeben. Trotz eines Mindestpreises von 0,56 Euro/MMBtu blieb das Interesse aus, weshalb eine Wiederholung der Auktion am 9.–10. Dezember geplant ist. Hintergrund sind Unsicherheiten hinsichtlich des Gasbedarfs im kommenden Frühjahr sowie geopolitische Entwicklungen, insbesondere in der Ukraine, zurück. Eine mögliche Reduktion ukrainischer Nachfrage könnte auch rückläufige Pipeline-Gegenflüsse aus Deutschland bedeuten, die indirekt durch LNG-Importe gedeckt werden. Im Gegensatz dazu wurden Ende Oktober alle angebotenen Kapazitäten am Brunsbüttel-Terminal erfolgreich versteigert, zu einem höheren Durchschnittspreis von 0,66 Euro/MMBtu.

Unsere Einschätzung: Die fehlende Nachfrage nach kurzfristigen Regasifizierungs-Slots in Wilhelmshaven zeigt, dass der europäische LNG-Markt derzeit stark von Unsicherheiten geprägt ist, sowohl im Hinblick auf den tatsächlichen Gasbedarf im Winter als auch aufgrund geopolitischer Risiken. Gleichzeitig wird langfristig mit einem ausreichenden LNG-Angebot gerechnet, was Marktteilnehmer offenbar von frühzeitigen Buchungen abhält. Der Standort Wilhelmshaven leidet zudem unter strukturellen Nachteilen wie begrenzten Weiterleitungskapazitäten und weniger etablierten Handelsstrukturen im Vergleich zu Brunsbüttel. Es zeichnet sich somit eine zunehmende Differenzierung zwischen „Premium“- und „Sekundär“-Standorten bei LNG-Terminals ab, ein Zeichen für insgesamt gute Verfügbarkeit.

Erneute LNG-Lieferung aus Arctic LNG 2 nach China – LNG-Nachfrage Chinas aber weiter schwach

Der russische LNG-Tanker Christophe de Margerie hat überraschend Kurs durch die Nordostpassage genommen, obwohl ursprünglich eine Route über das Kap der Guten Hoffnung erwartet worden war. Er verließ laut Kpler am 25. November das sanktionierte Projekt Arctic LNG 2 mit rund 167.000 Kubikmetern LNG an Bord und steuert nun die Region Kamtschatka an. Dies soll mit besser als erwarteten Eisbedingungen und ausreichender Lagerkapazität im Koryak-Floating Storage Unit (FSU) zusammenhängen. Koryak dient als zentrales Umschlagslager für LNG-Transporte Richtung China, insbesondere zum Terminal Beihai, das alle bisherigen Lieferungen von Arctic LNG 2 erhalten hat. Insgesamt hat Arctic LNG 2 seit August 2024 zwanzig Ladungen exportiert, wovon einige zunächst zwischengelagert werden mussten. Beihai erhielt bislang 17 Ladungen, teils direkt, teils über Umschlagsstationen.

Zudem berichtet Bloomberg, dass Chinas LNG-Importe 2025 um rund 15 Prozent auf 65 Mio. Tonnen sinken dürften, was das Land hinter Japan als weltweit größten LNG-Abnehmer zurückwerfen würde. Ursachen sind einerseits die schwache industrielle Nachfrage, andererseits verlieren Gaskraftwerke an Wettbewerbsfähigkeit gegenüber Kohle und Erneuerbaren Energien. Hinzu kommen steigende Lieferungen aus Russland. Gleichzeitig starten 2026 neue langfristige LNG-Verträge, sodass chinesische Abnehmer Überschüsse möglicherweise nach Europa umleiten könnten.

Unsere Einschätzung: Die aktuelle Energiepartnerschaft zwischen Russland und China wird enger, während westliche Sanktionen im LNG-Sektor bislang keine spürbare Wirkung entfalten. Sollten milde Eisbedingungen in der Arktis anhalten, könnten niedrigere Transportkosten weitere Vorteile für russische Exporte bringen. Gleichzeitig dämpft Chinas strukturell schwächere Nachfrage den globalen LNG-Wettbewerb.

CoT-Report EUA: Spekulaten ohne neue Impulse

Die CoT-Daten der ICE Endex per 21.11.2025 zeigen eine nachlassende Aufwärtsdynamik bei den Investmentfonds. Nachdem die Fonds in der Vorwoche ihre Long-Positionen noch ausgeweitet hatten, zeigt der jüngste Bericht einen minimalem Rückgang auf 130,6 Mio. EUA. Gleichzeitig bleibt auch die Short-Seite nahezu unverändert bei 29,6 Mio. EUA. Diese nur sehr geringen Verschiebungen führen dazu, dass die Netto-Position der Fonds leicht auf rund 101 Mio. EUA zurückgeht. Dies ist ein marginales Minus, das jedoch nichts an der grundsätzlich rekordhohen Netto-Long-Ausrichtung ändert.

Damit setzt sich das in der Vorwoche skizzierte Bild einer klar bullishen Grundhaltung fort, allerdings ohne weiteren Impuls auf der Long-Seite. Die Fonds agieren eher abwartend und scheinen ihre bestehenden Positionierungen weitgehend zu halten, was gut zu einem Markt passt, dessen vorangegangene Aufwärtsbewegung ins Stocken geraten ist. Die fehlende Fortsetzung des Long-Aufbaus deutet darauf hin, dass die Spekulanten zwar weiterhin mit einem strukturell festen Markt rechnen, kurzfristig aber keine klare Richtungserwartung aufbauen. Dass auch die Short-Seite praktisch unverändert bleibt, unterstreicht diesen neutralen Zwischenzustand.

Gleichzeitig bleibt die absolute Höhe der Netto-Long-Position bemerkenswert: Mit rund 101 Mio. EUA befinden sich die Investmentfonds weiterhin auf dem höchsten Stand der vergangenen Jahre. Dieser strukturelle Long-Bias wirkt stabilisierend, da er signalisiert, dass die Fonds trotz der kurzen Verschnaufpause nicht an ihrer grundsätzlichen Aufwärtsüberzeugung rütteln. Der Markt behält damit eine solide Unterstützung.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im EUA-Markt.

.png)

.png)

CoT-Report TTF Gas: Spekulanten wechseln auf Netto-Short

Die CoT-Daten der ICE Endex per 21.11.2025 bestätigen die bearishen Grundausrichtung der Investmentfonds. Nachdem sich die Spekulanten zum 14.11. noch knapp im positiven Bereich halten konnten, kippt die Netto-Position nun erstmals seit März 2024 in Netto-Short. Entscheidend hierfür ist nicht der moderate Long-Aufbau auf 451,7 TWh, sondern der sehr deutliche und dynamische Ausbau der Short-Seite, die um weitere 28,8 TWh auf nun 463,1 TWh steigt. Die Netto-Position fällt damit um rund 27 TWh zurück und liegt nun bei minus 11,4 TWh.

Die Daten legen nahe, dass die Investmentfonds den Markt zunehmend als strukturell schwach einschätzen. Sollte es zu echten Fortschritten in den Friedensverhandlungen im Ukrainekrieg kommen mit möglichen Sanktionslockerungen gegenüber Russland, dürfte sich die Ausrichtung weiter fortsetzen. Allerdings ist zu beachten, dass Phasen starke Netto-Short-Positionen eher kurzzeitigen Charakter hatten und es selten eine dauerhafte Positionierung auf der Bärenseite gab. Der parallele, wenn auch deutlich schwächere Long-Zufluss wirkt in diesem Kontext wie eine taktische Gegenpositionierung, die das Risiko kurzfristiger Kälterevisionen abfedern soll, ohne jedoch den bearishen Grundton zu beeinträchtigen.

Diese Entwicklung ist auch vor dem Hintergrund der jüngsten Marktbewegungen plausibel. Das TTF Gas Cal 26 ist zuletzt dynamisch unter die 30-Euro-Marke gefallen und auch am Spotmarkt hat der TTF Gas Day-Ahead erstmals knapp unterhalb der psychologischen Marke geschlossen. Die nun entstandene Netto-Short-Ausrichtung der Investmentfonds spricht dafür, dass Spekulanten zunehmend davon ausgehen, dass die Notierungen eher unterhalb dieser Marke bleiben.

In der Gesamtschau bleibt der CoT-Report für den TTF-Markt damit aus Sicht der Investmentfonds klar bearish. Zwar bleibt die historische Erfahrung bestehen, dass tiefe Netto-Short-Positionen selten dauerhaft sind, doch der aktuelle Aufbau unterstreicht, dass die Spekulanten die fundamentale Schwäche derzeit konsequent spielen.

Hinweis: Dies stellt eine einseitige Interpretation dar und berücksichtigt keine weiteren marktbeeinflussenden Faktoren im TTF-Gasmarkt.

.png)

.png)

Strom-Spotauktion: Mittwoch deutlich entspannter

Die Preise am Mittwoch fielen deutlich niedriger aus als ursprünglich erwartet. Ausschlaggebend ist zunächst eine geringere Last. Statt der prognostizierten Spitzenwerte von rund 66 GW wird die Lastkurve am 26.11. voraussichtlich nur etwa 63,7 GW erreichen, im Mittel also rund 2 bis 3 GW darunter liegen. Diese geringere Nachfrage reduziert die Residuallast spürbar und nimmt Druck aus dem Markt. Gleichzeitig liegen Wind und PV über der Prognose vom Montag. Anstelle der erwarteten Mini-Dunkelflaute zeigt sich der Mittwoch stabiler, mit möglichen Windspitzen bis knapp 8 GW und einer PV-Maximalleistung von bis zu 8,6 GW. Besonders die zusätzliche Solarproduktion zwischen 11 und 14 Uhr drückt die Mittags-Residuallast und glättet den Preisverlauf. Auch am Abend bleibt die Residuallast voraussichtlich unter den bisherigen Erwartungen. Die kritischen Stunden liegen etwa 2 bis 3 GW unter den zuvor befürchteten Werten, was die Preisspitze merklich dämpft. Zusätzlich steigt der Wind zwischen 17 und 19 Uhr leicht an, also genau in dem Zeitfenster, in dem am Montag ein extremer Peak prognostiziert wurde. Dieses zusätzliche Angebot im Abendfenster wirkt direkt preismindernd.

Insgesamt bleibt die Last niedriger, die Erneuerbaren höher und die Residuallast glatter als in der Montagsprognose angenommen. Dadurch fällt der erwartete kleine Dunkelflauten-Effekt deutlich schwächer aus und das Preisniveau am Mittwoch liegt klar unter den bullischen Annahmen, die zu Beginn der Woche wahrscheinlich erscheinen.

.png)

.png)

Bedingungen für ein möglichen Friedensabkommens vereinbart - warten auf Russland

Eine ukrainische Delegation hat mit den Vereinigten Staaten die Bedingungen eines möglichen Friedensabkommens vereinbart, berichtet ABC News unter Berufung auf einen US-Beamten. Es wird mit Spannung auf die Reaktion von Russland gewartet. TTF Gas Cal 26 fällt unter hohem Volumen innerhalb kürzester Zeit um 2,3 Prozent auf das Stundentief bei 28,28 Euro/MWh.

Kurzfristig kälter – mehr Wind in KW 49

Temperatur

Die aktuelle Prognose wurde für die nächsten Tage um etwa ein Grad Celsius nach unten revidiert. Bis zum Monatswechsel liegen die Werte meist unter dem Klimamittel, ab etwa 2. Dezember drehen sie wieder darüber und bleiben in der kommenden Woche überwiegend ein bis zwei Grad Celsius über dem Klimawert, mit einem Peak am 6.–7. Dezember nahe sechs Grad Celsius.

Wind

Gegenüber der Vortagsprognose gibt es ab Mitte nächster Woche eine deutliche Aufwärtskorrektur. Für den 4. bis 7. Dezember wurde die erwartete Windleistung von zuvor rund 16–20 Gigawatt auf nun bis zu knapp 30 Gigawatt angehoben, der Mittelwert der nächsten 14 Tage steigt damit auf etwa 19,6 Gigawatt und liegt über dem historischen Wert. Zuvor, am 29./30. November, wurden die Leistungen leicht nach unten genommen und am 2. Dezember geringfügig reduziert; der große Sprung folgt erst ab dem 4. Dezember. Insgesamt verschiebt sich das Erzeugungspotenzial klar nach oben, was die Residuallast in diesem Zeitraum spürbar entlastet.

.png)

.png)

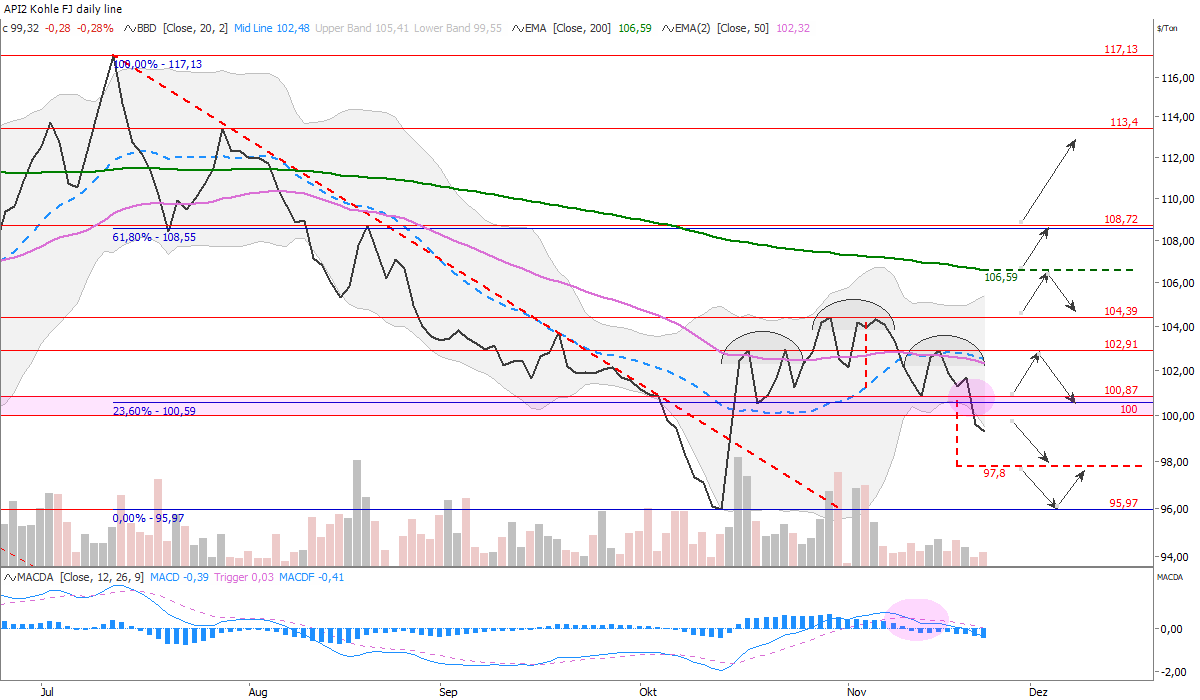

API#2 Kohle Cal 26 komplettiert SKS-Formation

Der API#2 Cal 26 Kohle-Future hat jüngst eine obere Umkehr in Form einer Schulter-Kopf-Schulter-Formation durchlaufen. Eine SKS-Formation ist ein charttechnisches Umkehrmuster, das am Ende einer Aufwärtsbewegung entsteht. Sie besteht aus drei Hochpunkten, einer linken Schulter, einem höheren Kopf und einer rechten Schulter, die wieder niedriger ausfällt (siehe Halbbögen). Entscheidend bei der Finalisierung der SKS ist die Nackenlinie bei 100,9 USD/t, deren Durchbruch das Signal für einen Trendwechsel nach unten darstellt. Das SKS-Muster im abgebildeten Kohlechart verdeutlicht, dass die Kohle-Käufer an Kraft verlieren und die Verkäufer zunehmend dominieren. Das Kursziel, abgeleitet aus der Höhe der Formation, liegt bei 97,8 USD/t. Auch ein Test des Tiefs von Oktober bei 96 USD/t darf erwartet werden. Ein Preisanstieg über 103 USD/t würde die SKS-Formation indes negieren und das Chartbild von bearish auf neutral drehen.