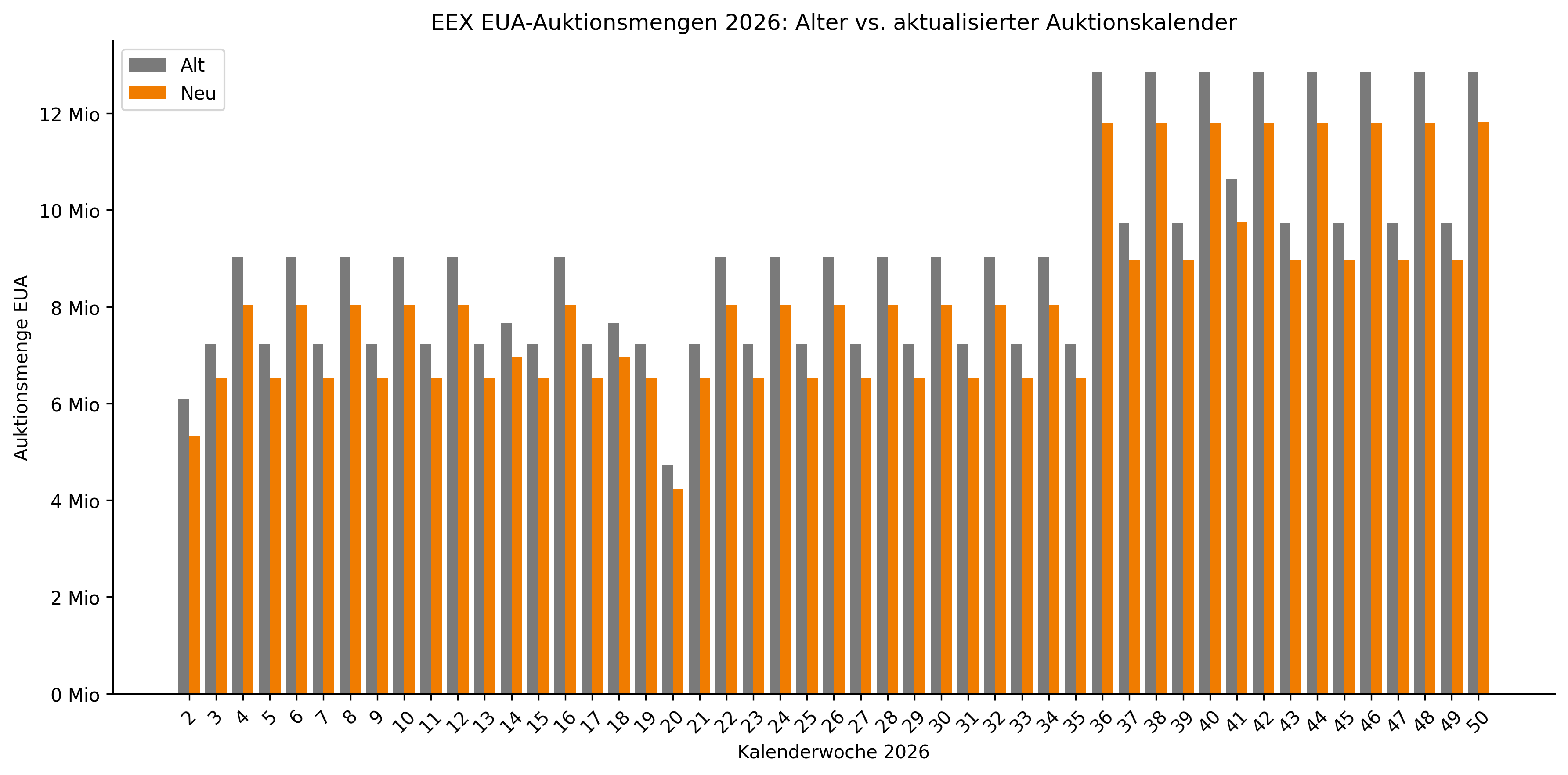

Temperaturprognosen fallen kühler aus – Neuer EUA-Auktionskalender mit reduziertem Angebot

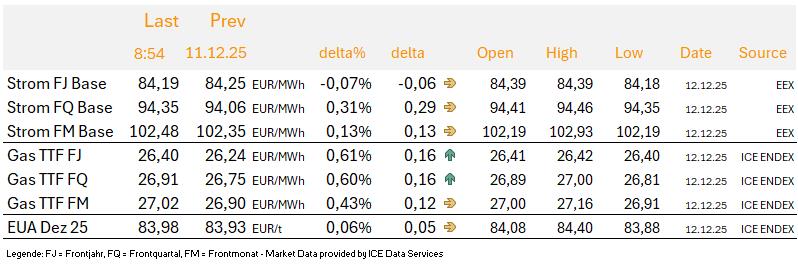

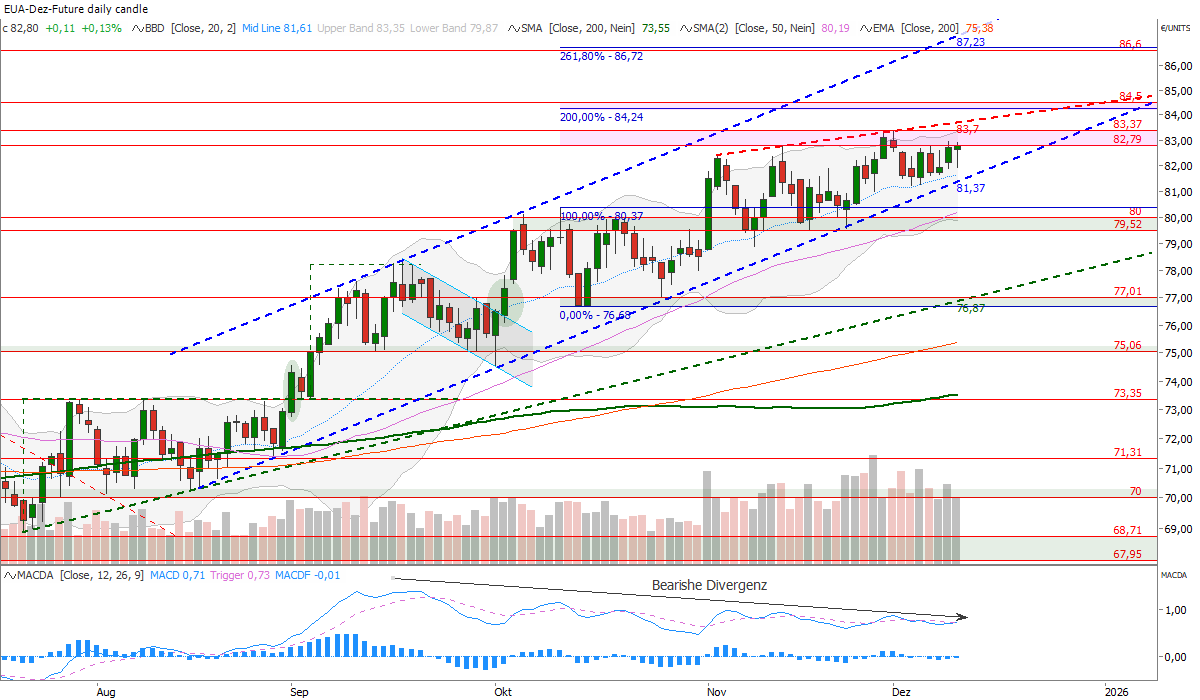

Die Energiemärkte bleiben weiterhin zweigeteilt. Einerseits ist der Gasmarkt nach wie vor auskömmlich versorgt. Dies zeigt sich nicht nur durch den sinkenden TTF Gaspreis. Die anhaltende Schwäche des asiatischen LNG-Marktes, signalisiert durch den fallenden JKM-Kontrakt, bestätigt dies ebenfalls. Andererseits bleibt der CO2-Markt robust. Die hohe Netto-Long-Position der Investmentfonds stützt weiterhin das Preisniveau. Kommen nun Meldungen wie der angepasste Auktionskalender mit einem geringeren Angebot oder zuletzt strengere CBAM-Regeln, dürfte dies das bullishe Sentiment weiter untermauern. Insofern dürfte die CO2-Preisrally anhalten. Allerdings bringen sich die Lobbyisten vor dem Reformjahr 2026 für den europäischen Emissionshandel offenbar bereits in Stellung. Das gibt einen Vorgeschmack auf die nächsten Monate bis zur Vorstellung der EU-Reformpläne im dritten Quartal. Kurzfristig sind hier keine Preisauswirkungen zu erwarten, allerdings birgt dies in Kombination mit der rekordhohen spekulativen Long-Position im Laufe des nächsten Jahres politische Downside-Risiken.